- Разработка плана предпринимательской деятельности по проекту «Гостиница»

Содержание

- 2. Опорные материалы по изучению темы №8 (см. базовый учебник) Глава 4 (стр.53-56; стр.70-72)

- 3. Основное назначения плана предпринимательской деятельности 2. Предназначен для ознакомления посторонних лиц 1. Является рекламным отчетом

- 4. Основное соответствие плана предпринимательской деятельности Должен соответствовать выбранной стратегии

- 5. Это как? Выбранная стратегия Принятый сценарий

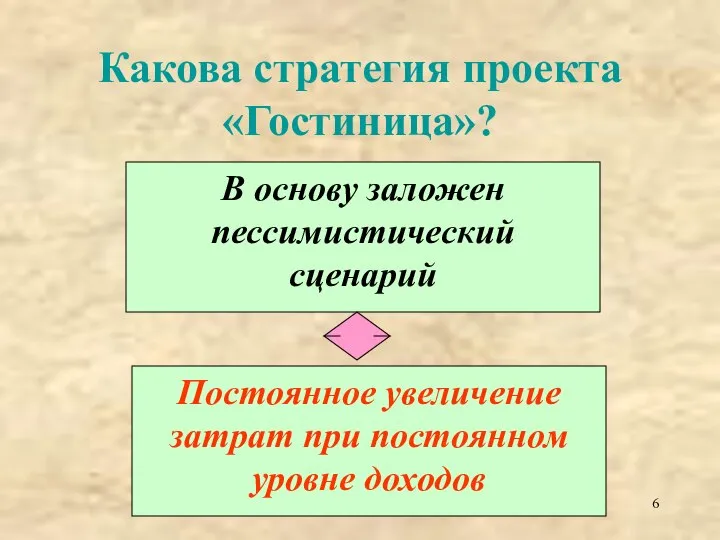

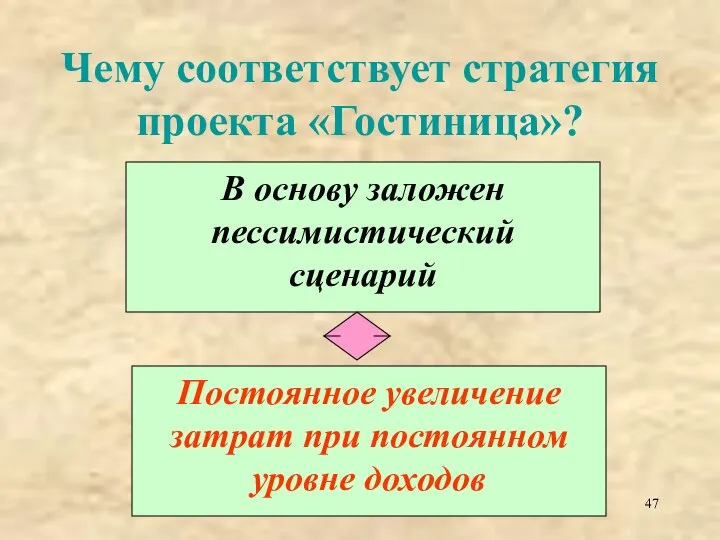

- 6. Какова стратегия проекта «Гостиница»? В основу заложен пессимистический сценарий Постоянное увеличение затрат при постоянном уровне доходов

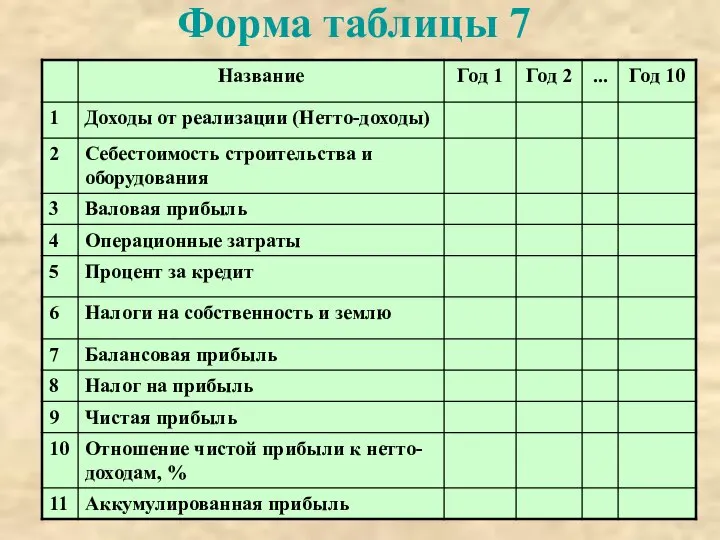

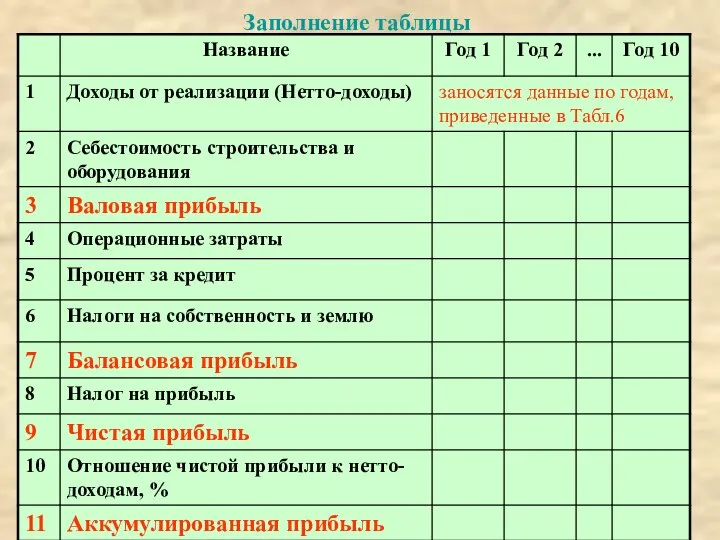

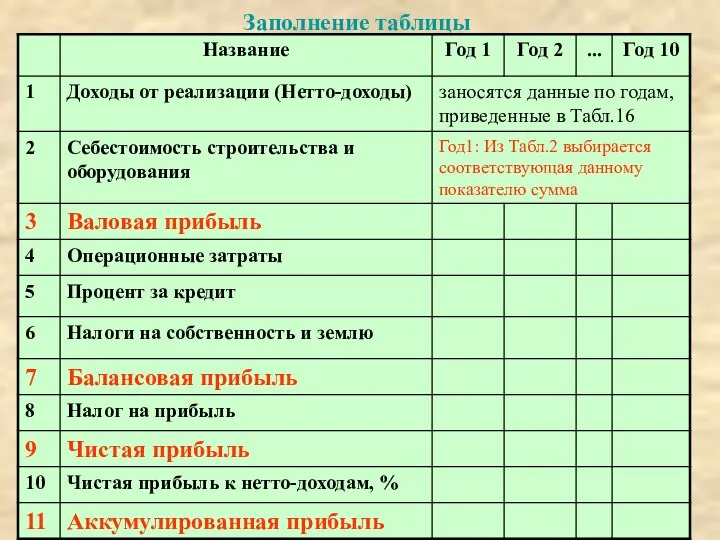

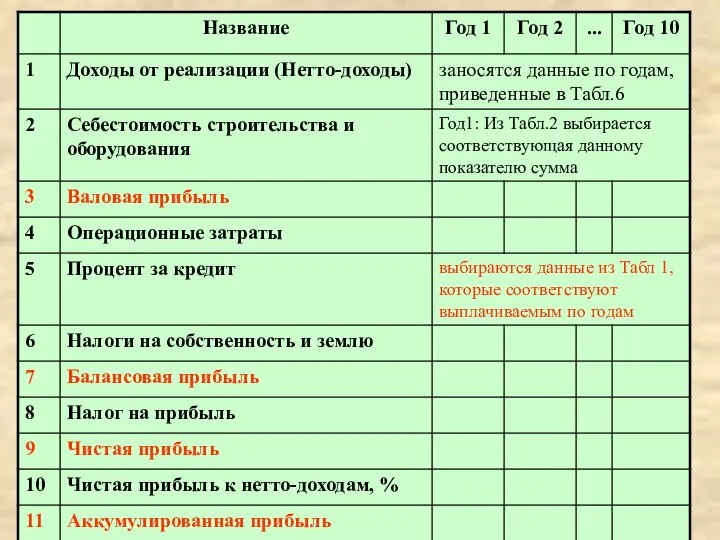

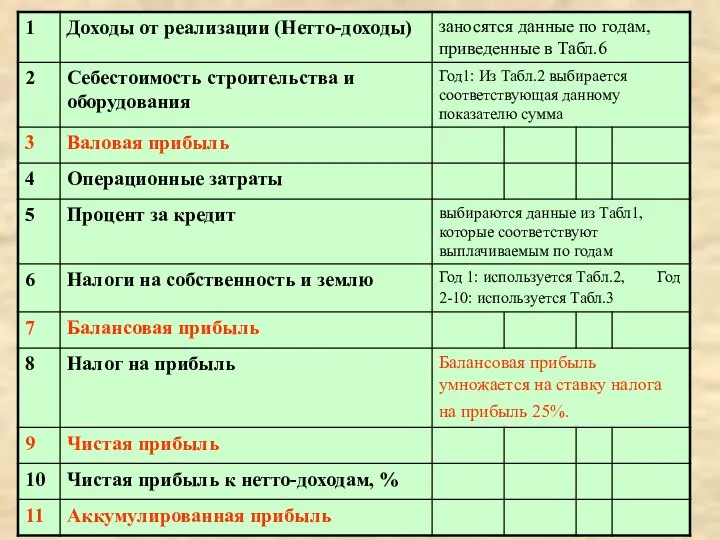

- 7. Все сводится к заполнению определенной таблицы Часто, заполняя эту таблицу, подразумевают, что выполняется расчет чистой прибыли

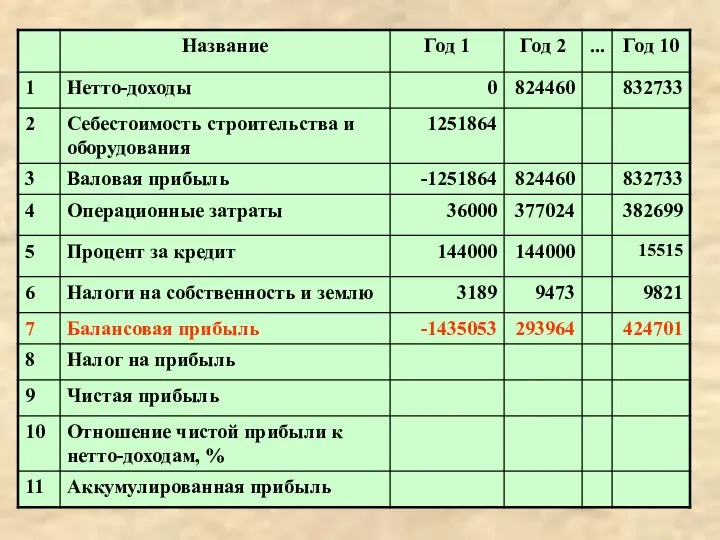

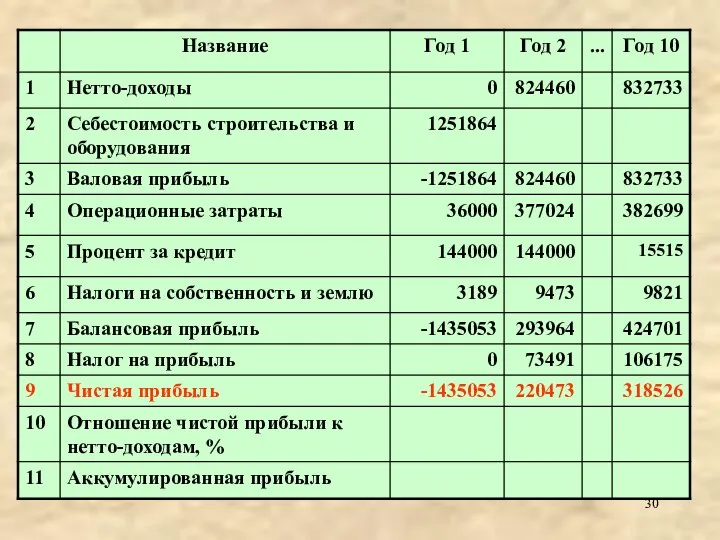

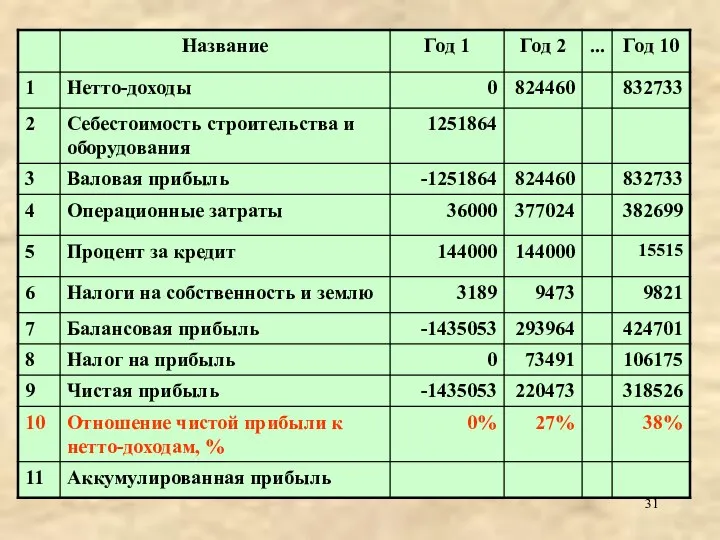

- 8. Форма таблицы 7

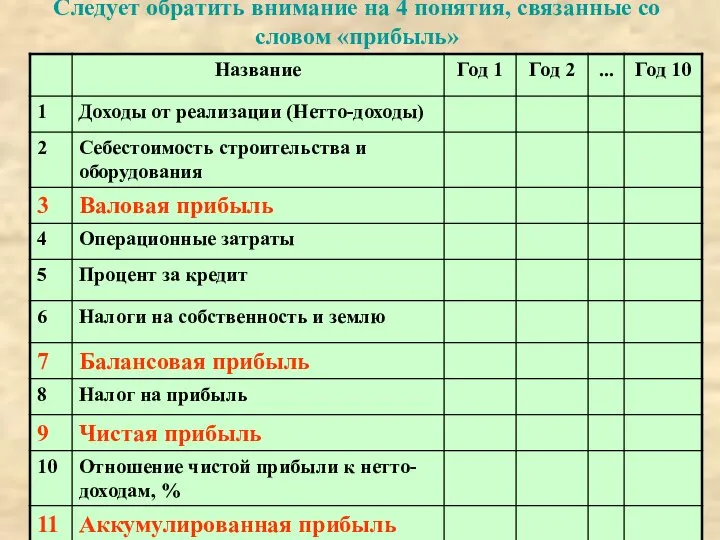

- 9. Следует обратить внимание на 4 понятия, связанные со словом «прибыль»

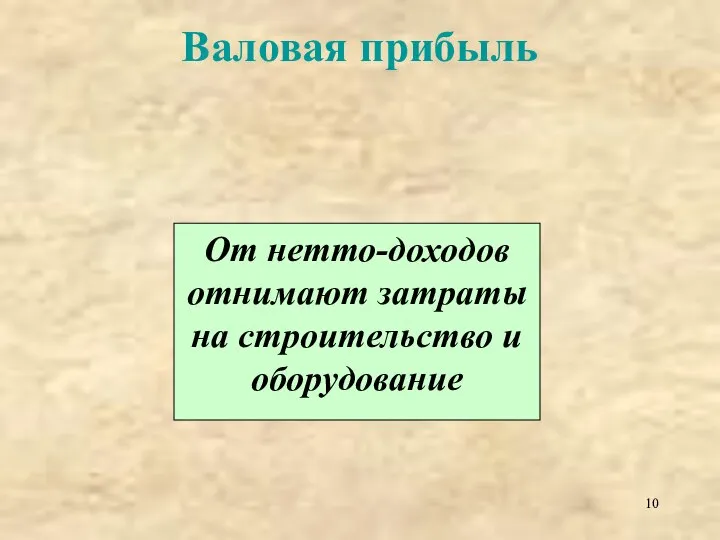

- 10. Валовая прибыль От нетто-доходов отнимают затраты на строительство и оборудование

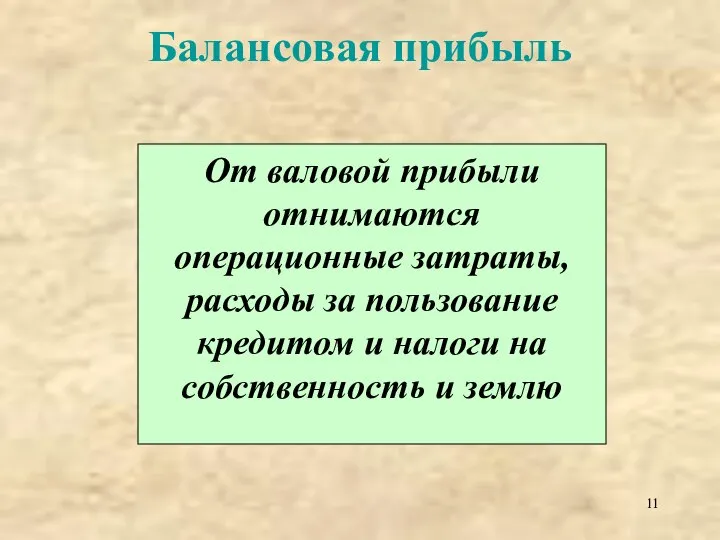

- 11. Балансовая прибыль От валовой прибыли отнимаются операционные затраты, расходы за пользование кредитом и налоги на собственность

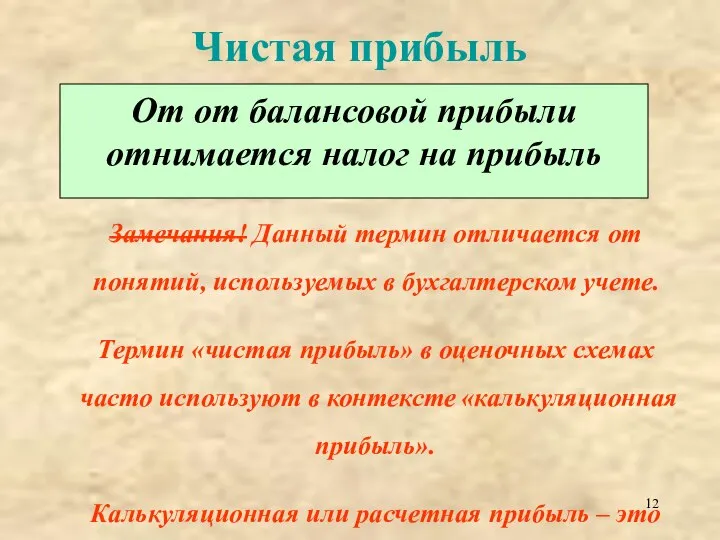

- 12. Чистая прибыль От от балансовой прибыли отнимается налог на прибыль Замечания! Данный термин отличается от понятий,

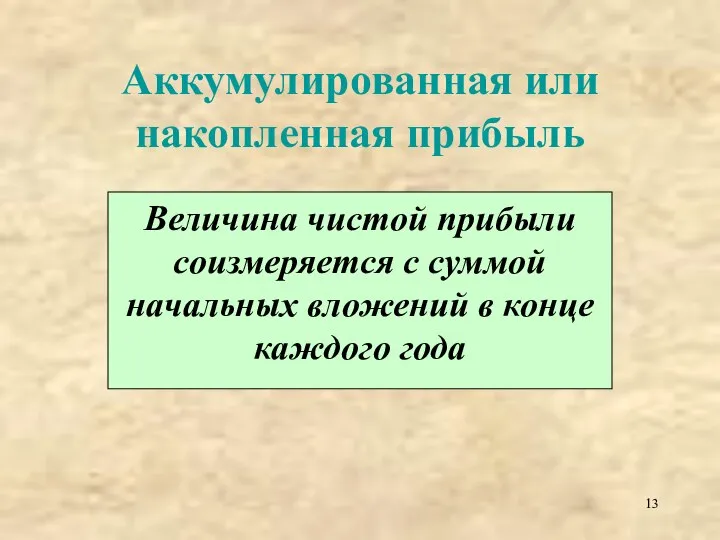

- 13. Аккумулированная или накопленная прибыль Величина чистой прибыли соизмеряется с суммой начальных вложений в конце каждого года

- 14. Заполнение таблицы

- 15. Заполнение таблицы

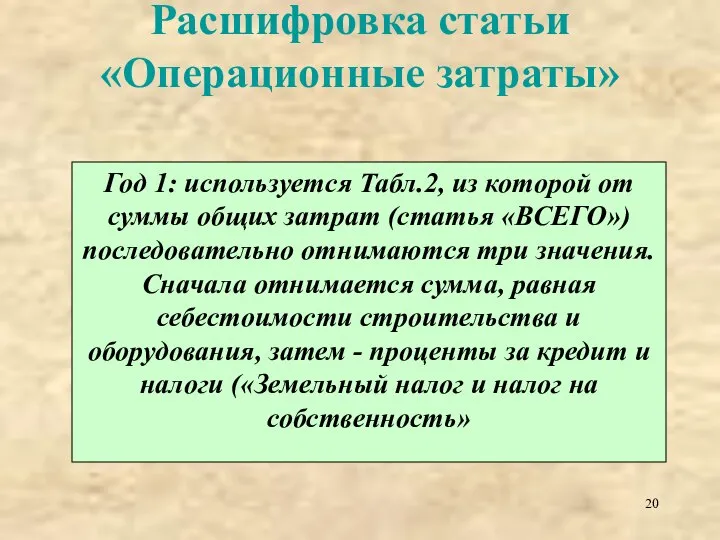

- 20. Расшифровка статьи «Операционные затраты» Год 1: используется Табл.2, из которой от суммы общих затрат (статья «ВСЕГО»)

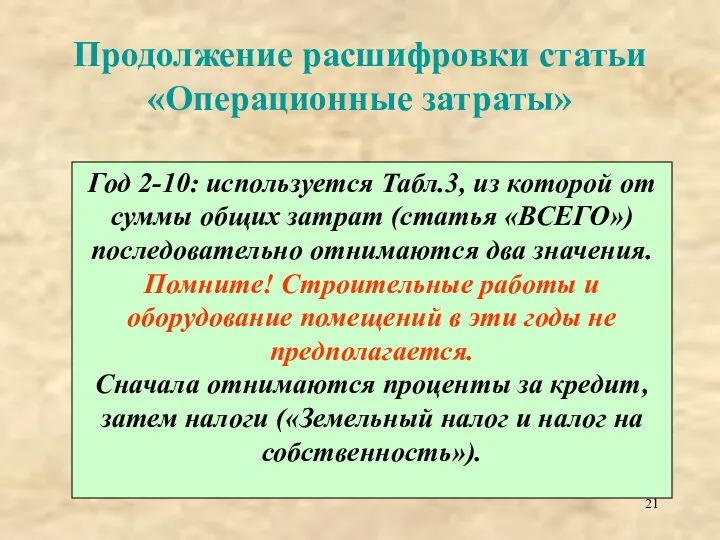

- 21. Продолжение расшифровки статьи «Операционные затраты» Год 2-10: используется Табл.3, из которой от суммы общих затрат (статья

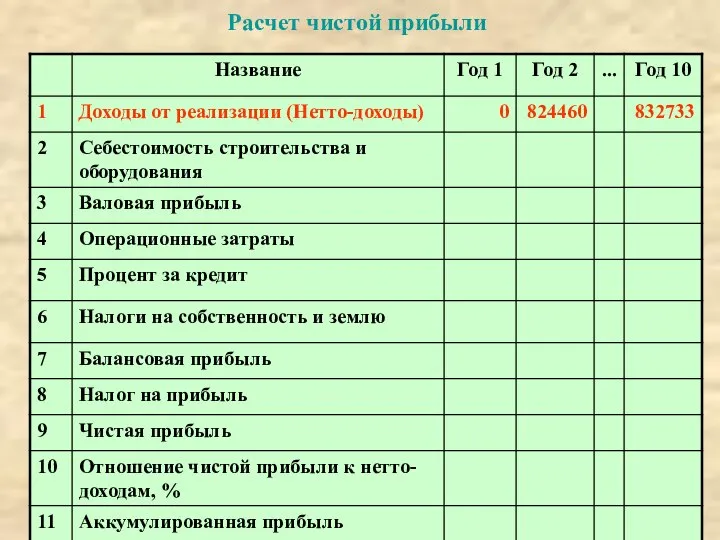

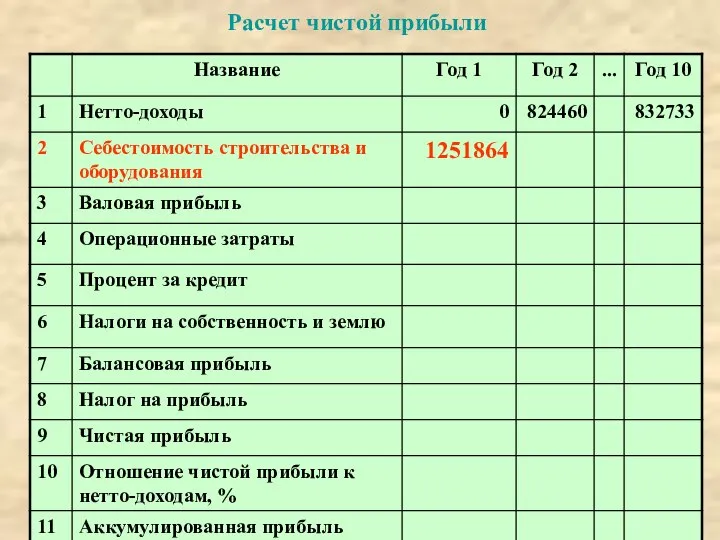

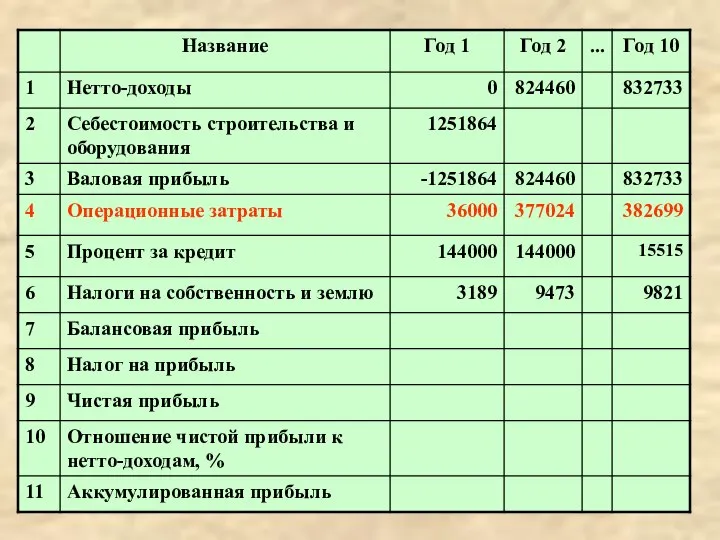

- 22. Расчет чистой прибыли

- 23. Расчет чистой прибыли

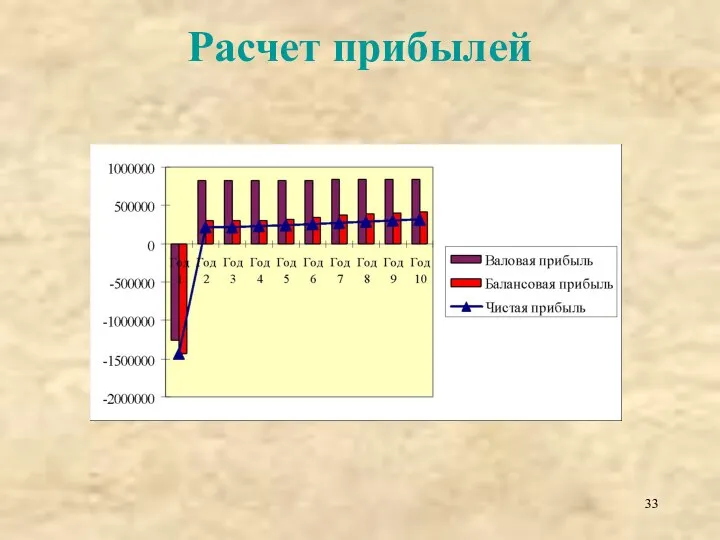

- 33. Расчет прибылей

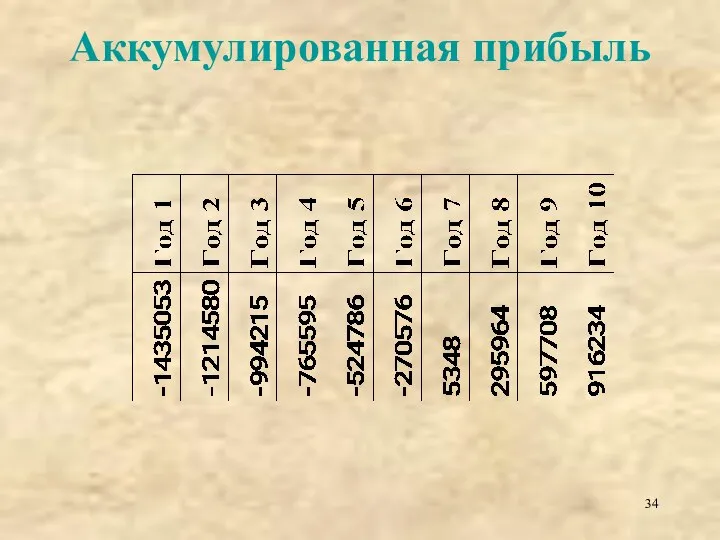

- 34. Аккумулированная прибыль

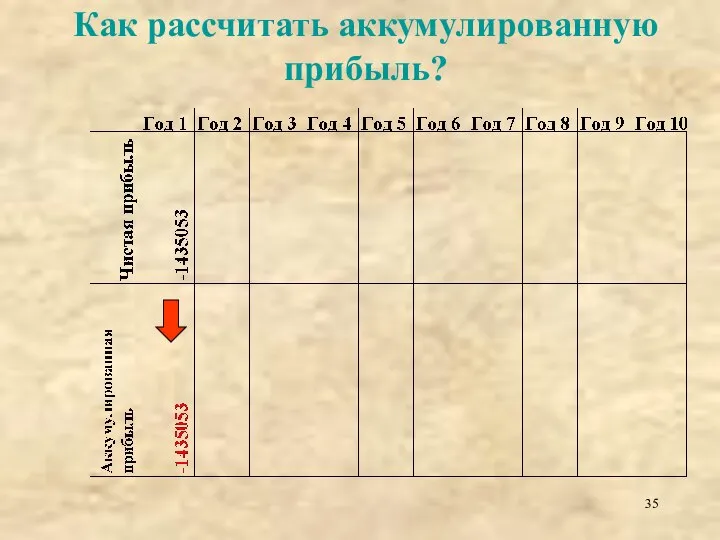

- 35. Как рассчитать аккумулированную прибыль?

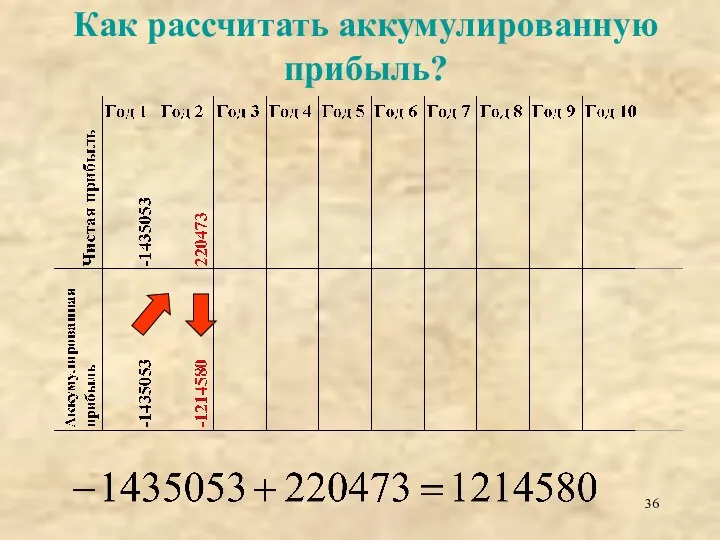

- 36. Как рассчитать аккумулированную прибыль?

- 37. Как рассчитать аккумулированную прибыль?

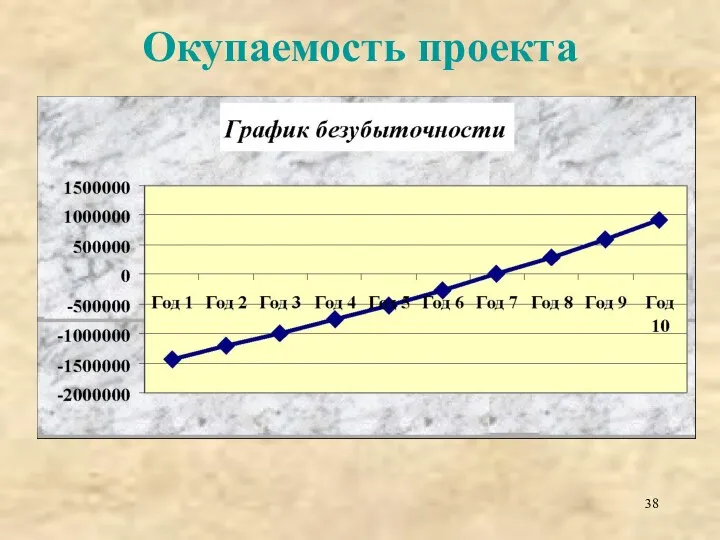

- 38. Окупаемость проекта

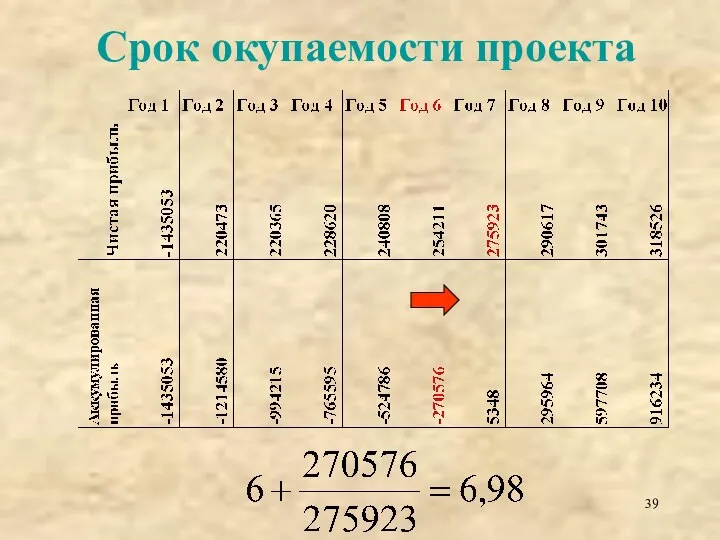

- 39. Срок окупаемости проекта

- 40. Зависимость срока окупаемости проекта от ставки процента за кредит

- 41. Тема 9: «Разработка финансового плана по проекту «Гостиница»»

- 42. Опорные материалы по изучению темы №9 (см. базовый учебник) Глава 4 (стр.56-58; стр.60-66)

- 43. Основное назначения финансового плана Дает представление предпринимателю о характере будущего предприятия

- 44. При анализе финансового плана можно получить ответы на вопросы: 1) На какую прибыль рассчитывает предприниматель? 2)

- 45. При этом помним, что: Выбранная стратегия Принятый сценарий

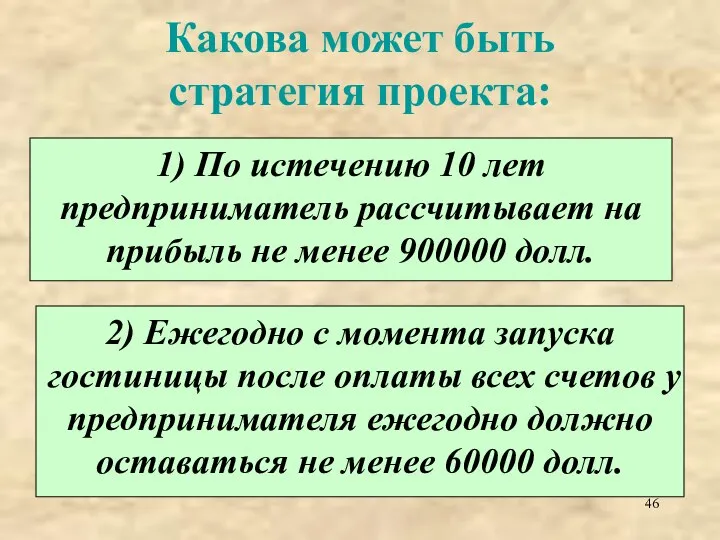

- 46. Какова может быть стратегия проекта: 1) По истечению 10 лет предприниматель рассчитывает на прибыль не менее

- 47. Чему соответствует стратегия проекта «Гостиница»? В основу заложен пессимистический сценарий Постоянное увеличение затрат при постоянном уровне

- 48. Все сводится к заполнению определенной таблицы Часто, заполняя эту таблицу, считают, что разрабатывается основной документ при

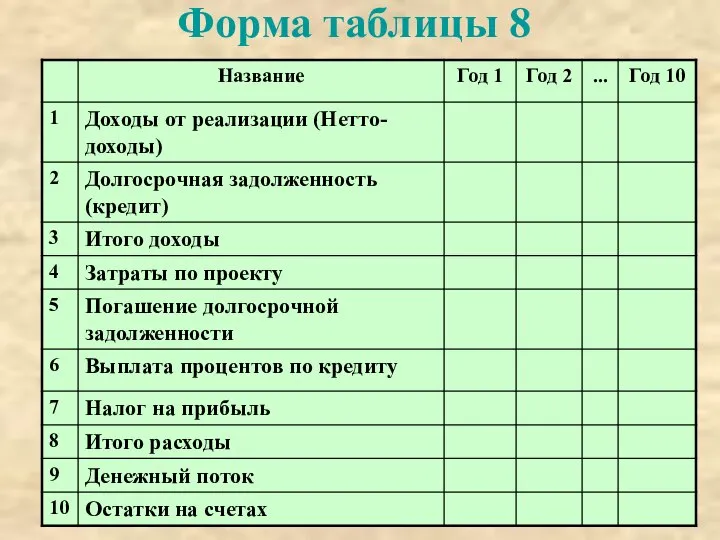

- 49. Форма таблицы 8

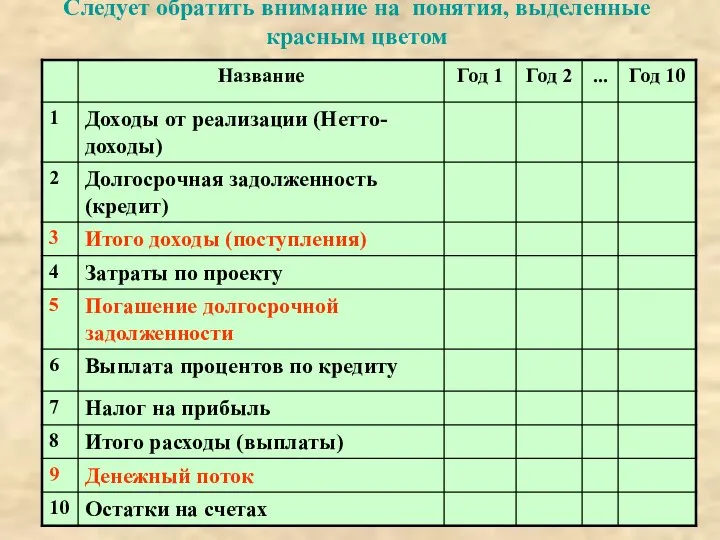

- 50. Следует обратить внимание на понятия, выделенные красным цветом

- 51. Итого доходы Представляют сумму нетто-доходов и кредитных ресурсов Замечание! Более лучшее название данной статьи «Приток наличности»

- 52. Погашение долгосрочной задолженности Возврат основной суммы взятых в кредит ресурсов Помните про финансовый жаргон: Возврат «тела

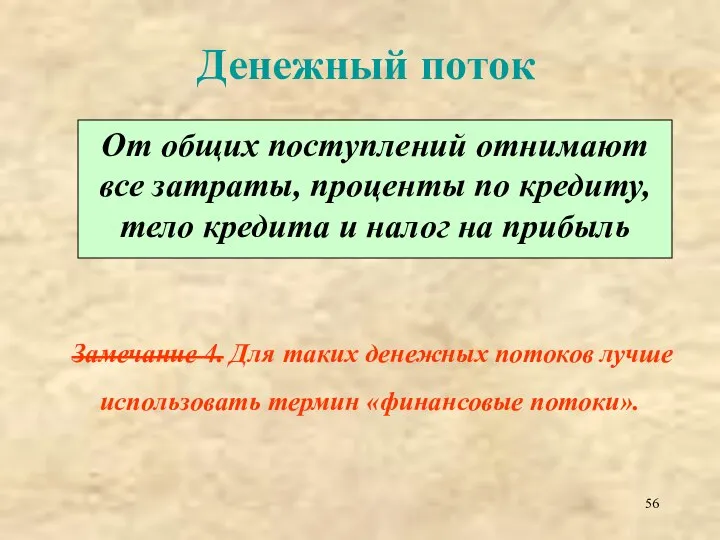

- 53. Денежный поток От общих поступлений отнимают все затраты, проценты по кредиту, тело кредита и налог на

- 54. Денежный поток От общих поступлений отнимают все затраты, проценты по кредиту, тело кредита и налог на

- 55. Денежный поток От общих поступлений отнимают все затраты, проценты по кредиту, тело кредита и налог на

- 56. Денежный поток От общих поступлений отнимают все затраты, проценты по кредиту, тело кредита и налог на

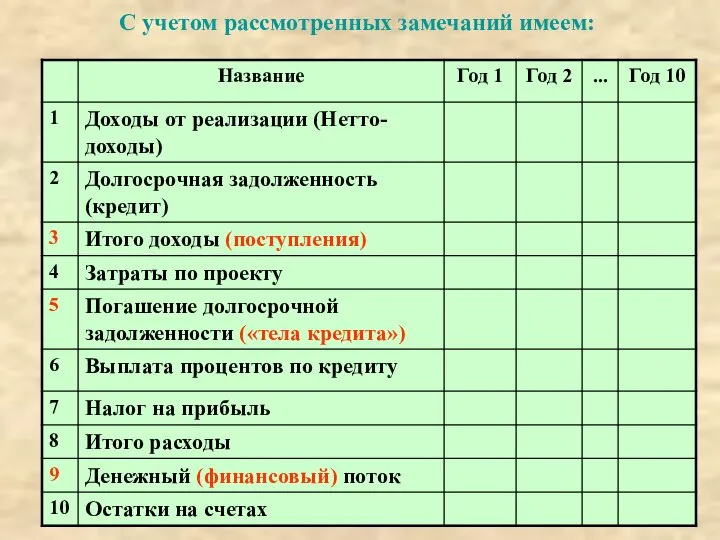

- 57. С учетом рассмотренных замечаний имеем:

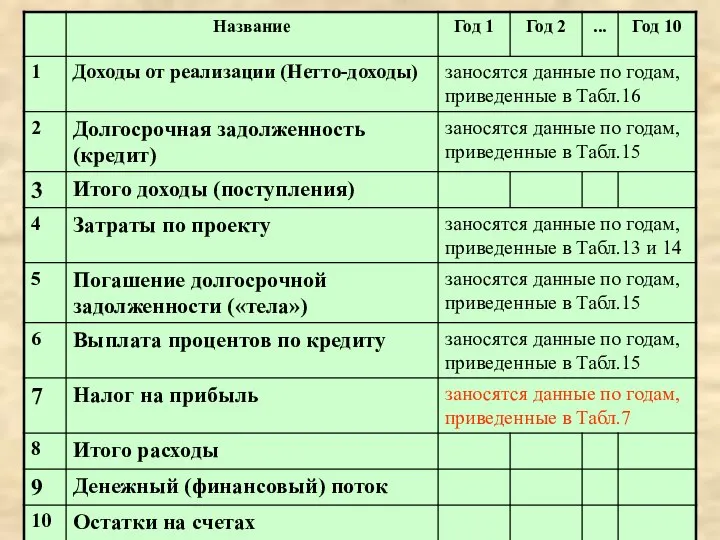

- 58. Заполнение таблицы

- 59. Заполнение таблицы

- 60. Заполнение таблицы

- 61. Заполнение таблицы

- 62. Заполнение таблицы

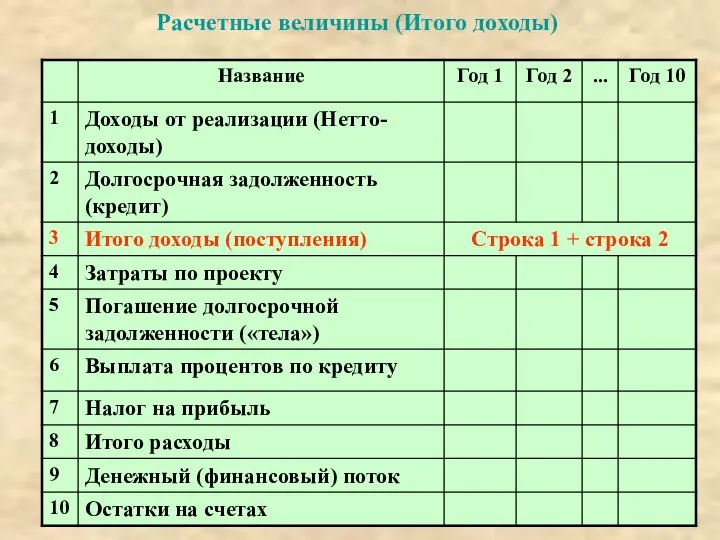

- 64. Расчетные величины (Итого доходы)

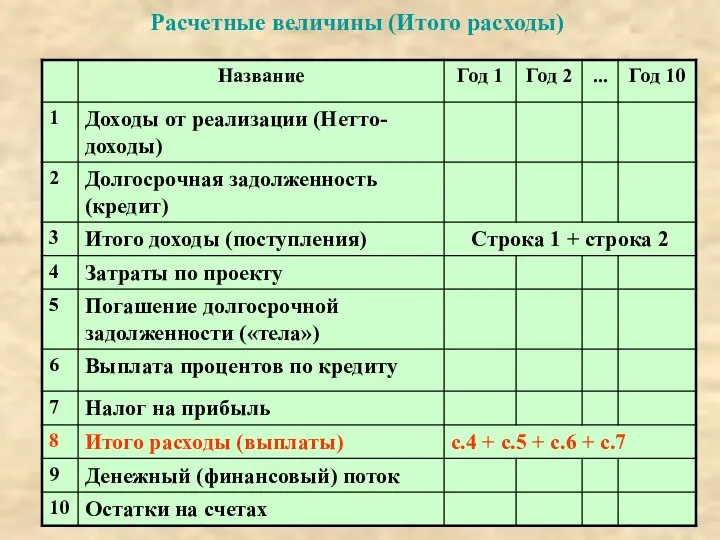

- 65. Расчетные величины (Итого расходы)

- 66. Расчетные величины (Денежный поток)

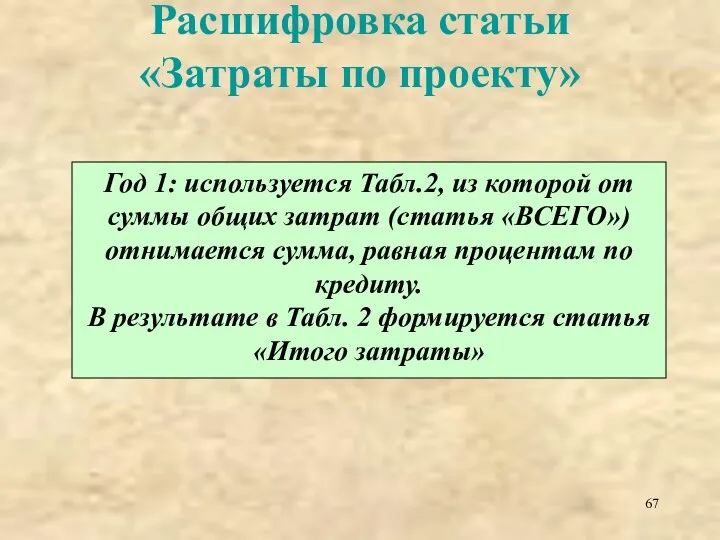

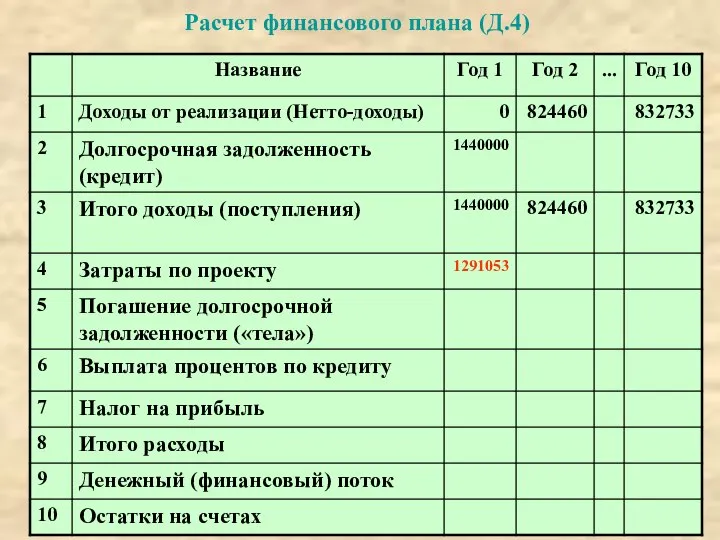

- 67. Расшифровка статьи «Затраты по проекту» Год 1: используется Табл.2, из которой от суммы общих затрат (статья

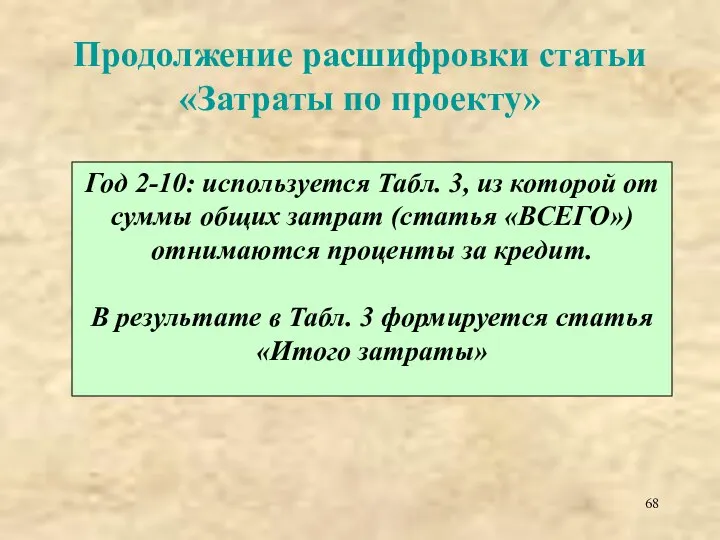

- 68. Продолжение расшифровки статьи «Затраты по проекту» Год 2-10: используется Табл. 3, из которой от суммы общих

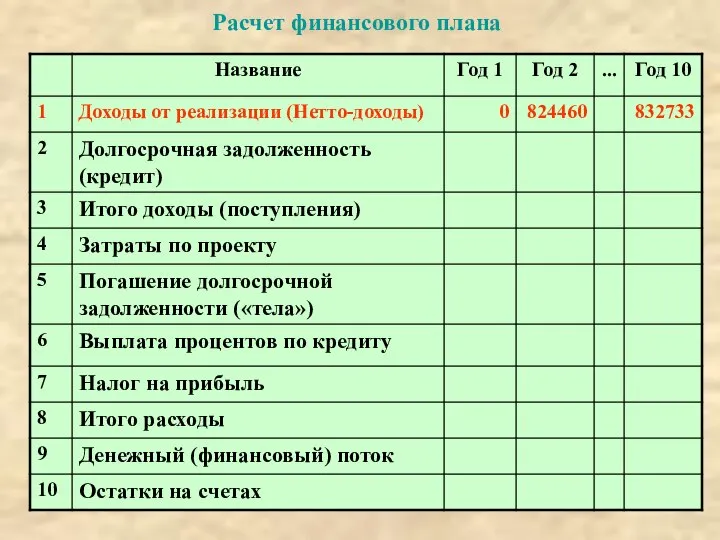

- 69. Расчет финансового плана

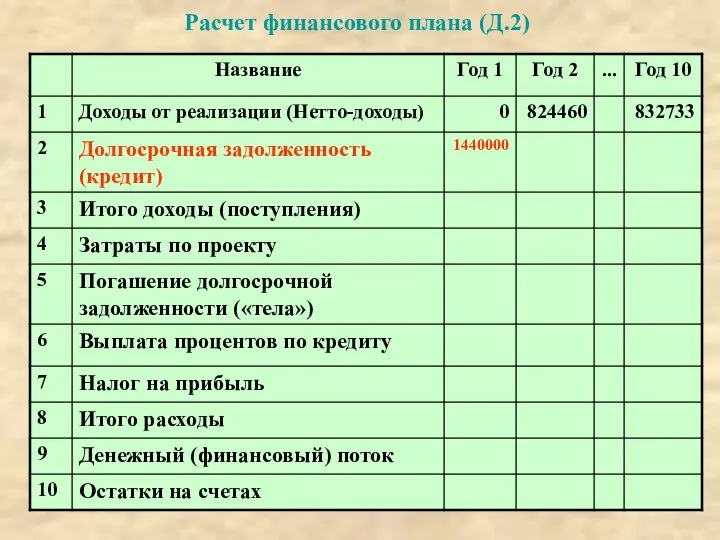

- 70. Расчет финансового плана (Д.2)

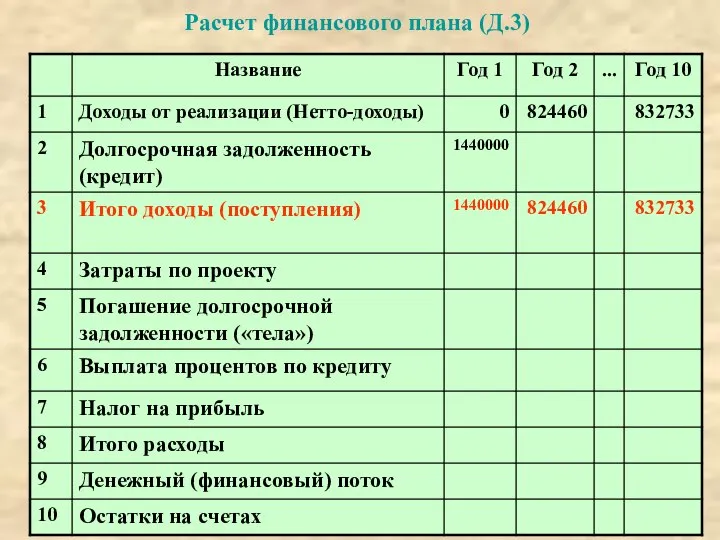

- 71. Расчет финансового плана (Д.3)

- 72. Расчет финансового плана (Д.4)

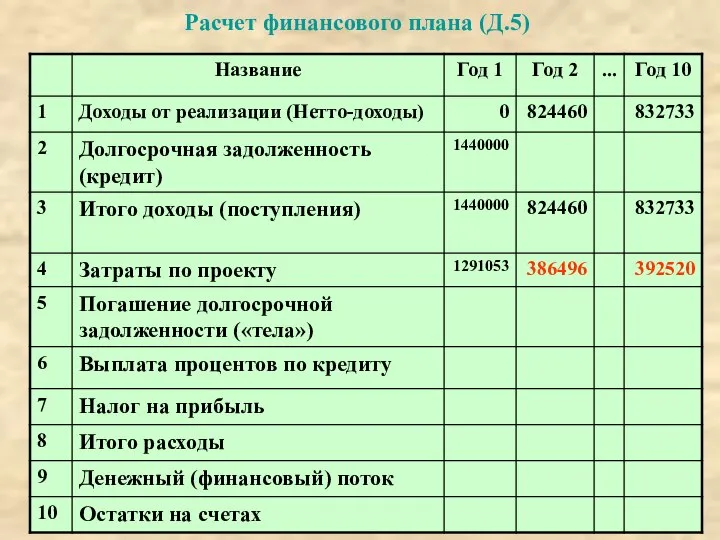

- 73. Расчет финансового плана (Д.5)

- 74. Расчет финансового плана (Д.6)

- 75. Расчет финансового плана (Д.7)

- 76. Расчет финансового плана (Д.8)

- 77. Расчет финансового плана (Д.9)

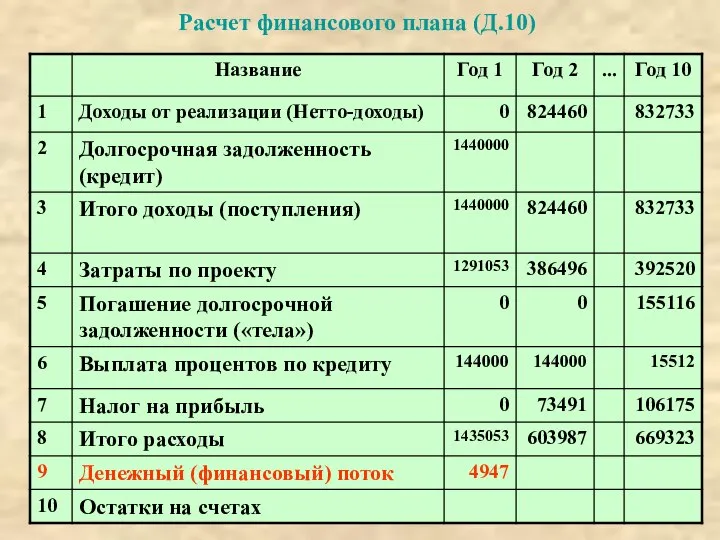

- 78. Расчет финансового плана (Д.10)

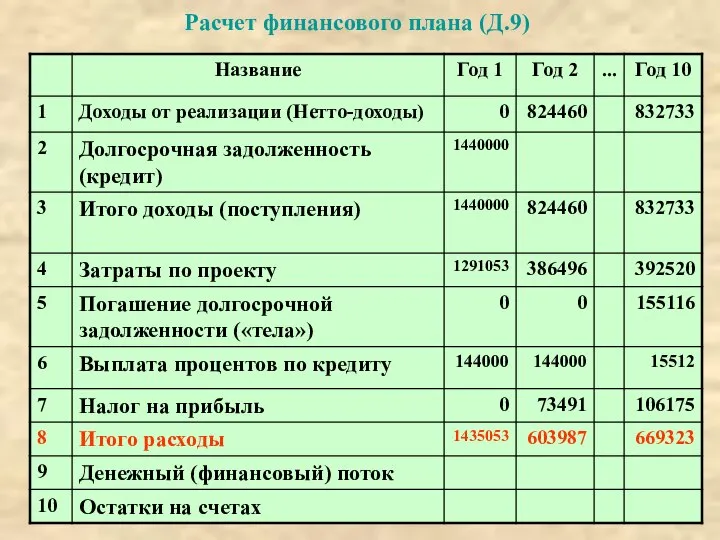

- 79. Денежный поток 1 года Полученное значение разности всех поступлений и выплат равно 4947 1440000-1435053=4947. В нашем

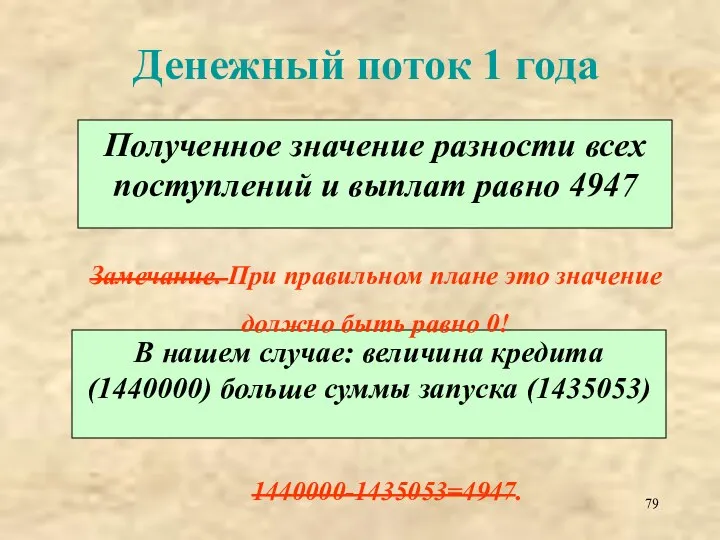

- 80. Расчет финансового плана (Д.11)

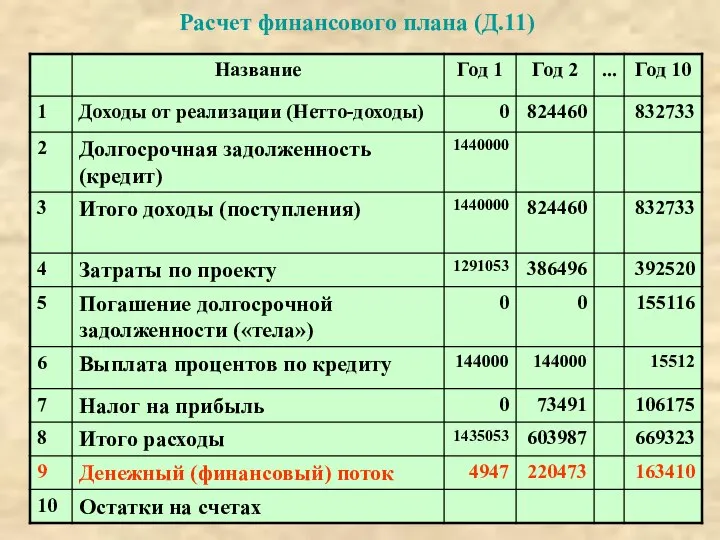

- 81. Расчет финансового плана (Д.12)

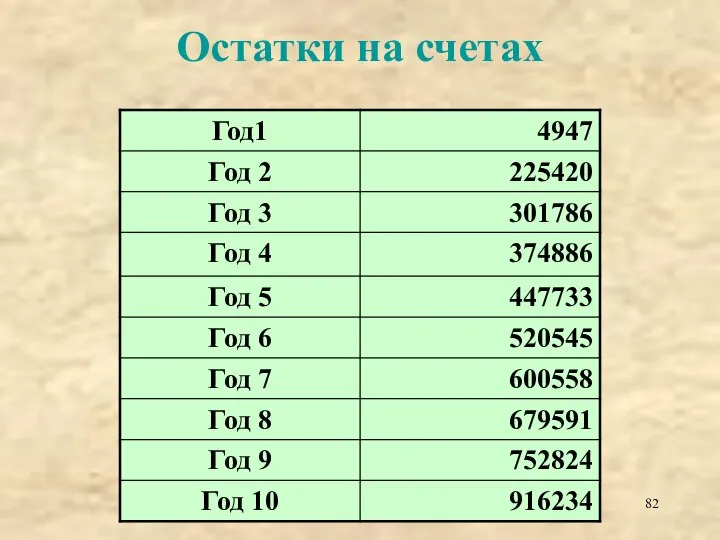

- 82. Остатки на счетах

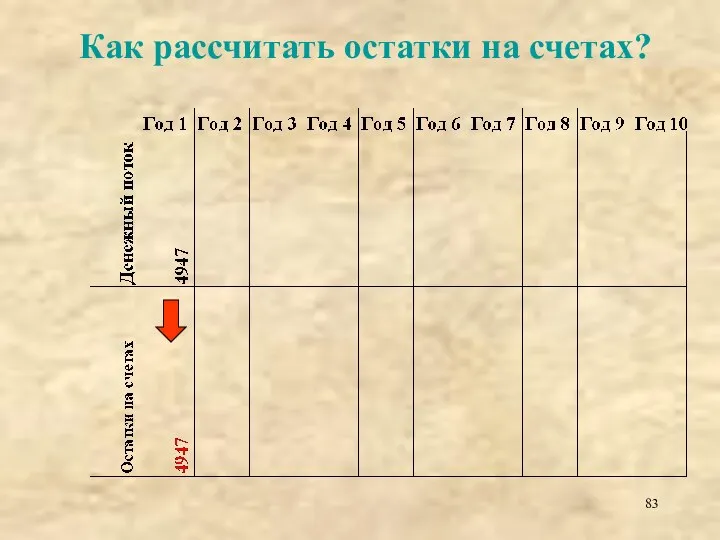

- 83. Как рассчитать остатки на счетах?

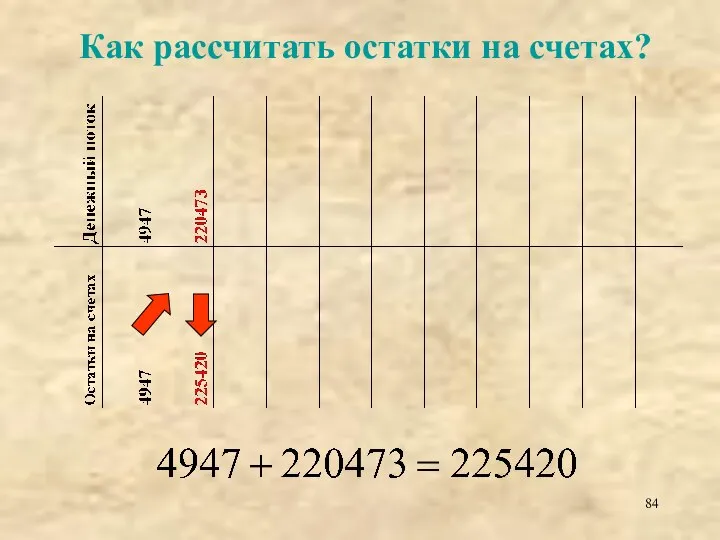

- 84. Как рассчитать остатки на счетах?

- 85. Как рассчитать остатки на счетах?

- 86. Расчет поступлений

- 87. Остатки на счетах

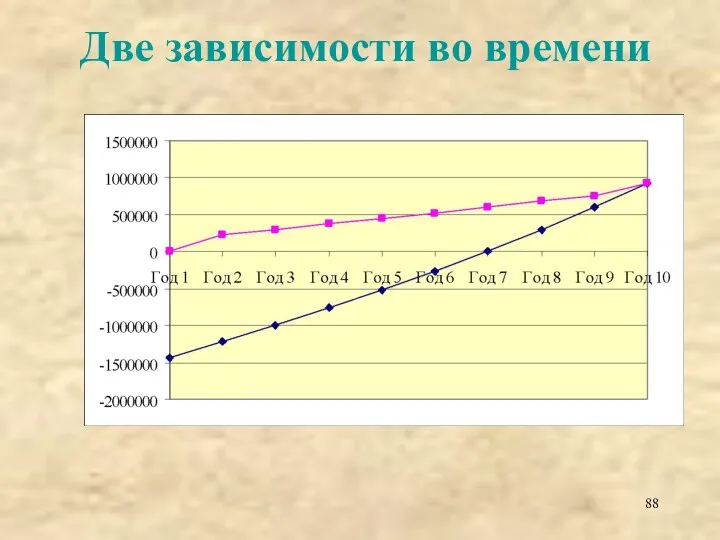

- 88. Две зависимости во времени

- 89. Проверка методики!

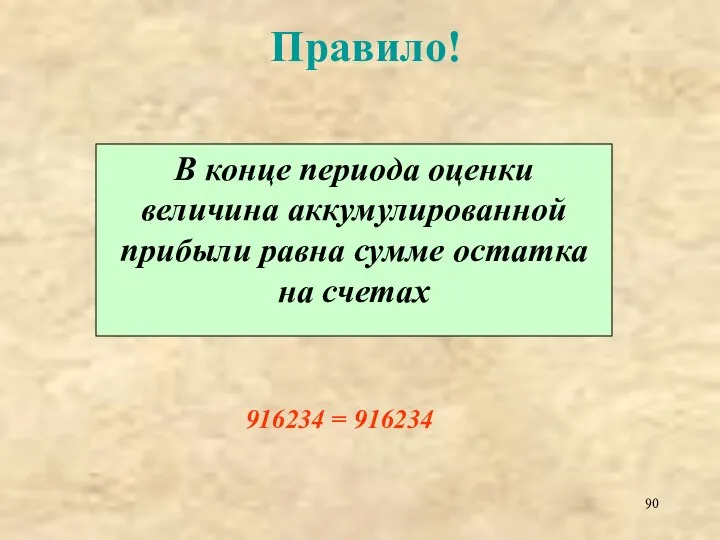

- 90. Правило! В конце периода оценки величина аккумулированной прибыли равна сумме остатка на счетах 916234 = 916234

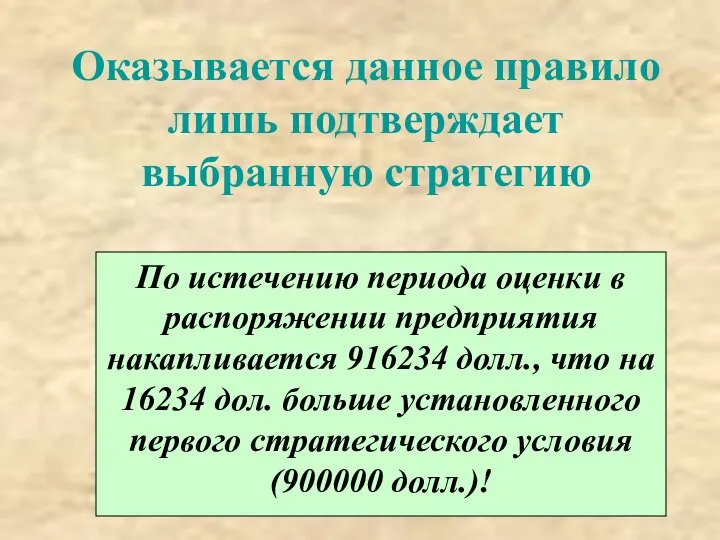

- 91. Оказывается данное правило лишь подтверждает выбранную стратегию По истечению периода оценки в распоряжении предприятия накапливается 916234

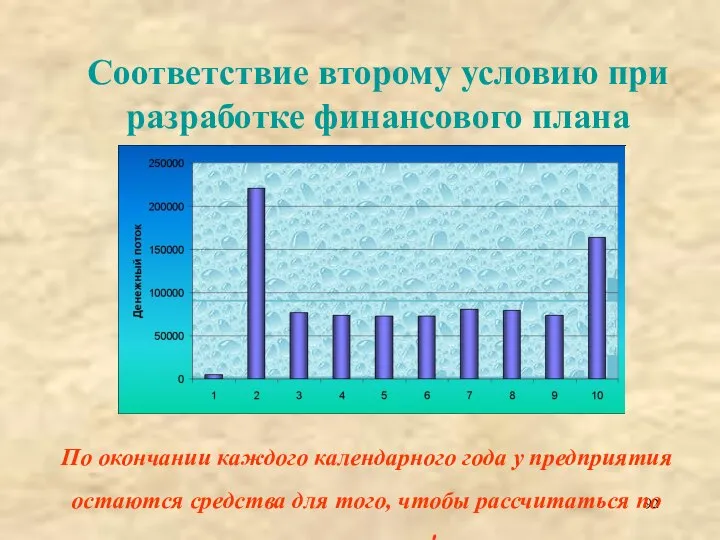

- 92. Соответствие второму условию при разработке финансового плана По окончании каждого календарного года у предприятия остаются средства

- 93. Вывод Таким образом, в соответствии с принятым пессимистическим сценарием на основании произведенных расчетов предполагается выполнение разработанной

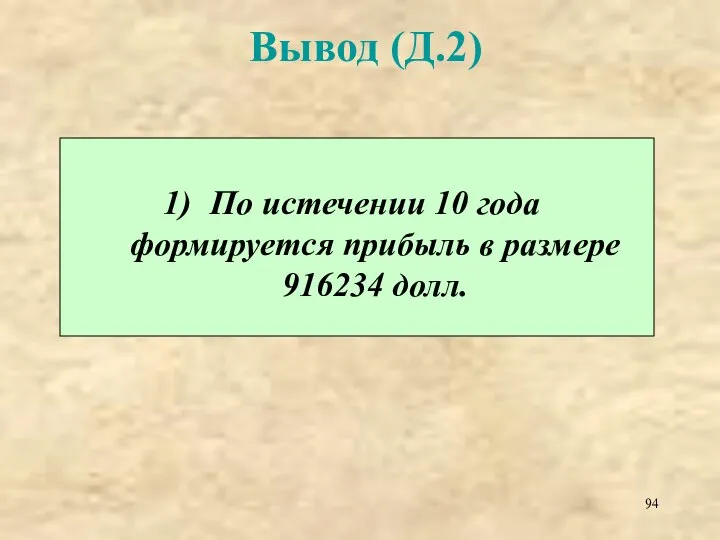

- 94. Вывод (Д.2) По истечении 10 года формируется прибыль в размере 916234 долл.

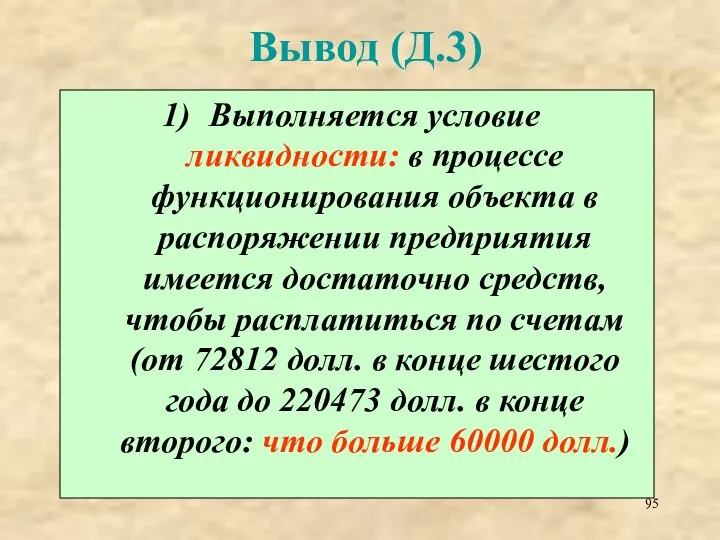

- 95. Вывод (Д.3) Выполняется условие ликвидности: в процессе функционирования объекта в распоряжении предприятия имеется достаточно средств, чтобы

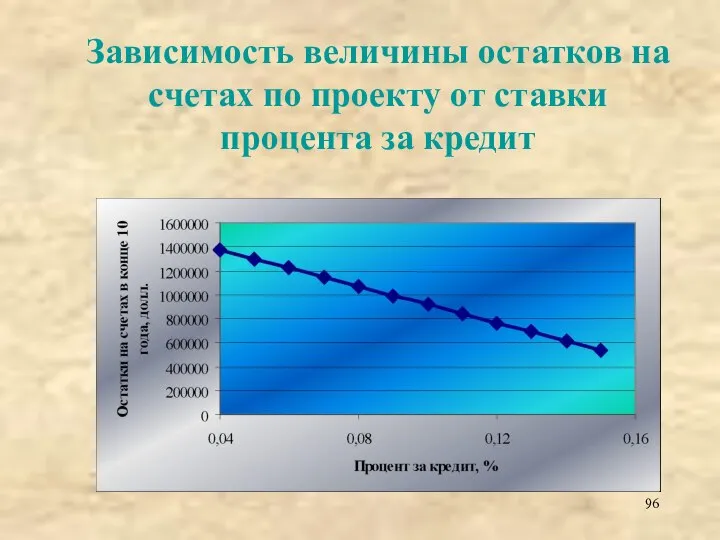

- 96. Зависимость величины остатков на счетах по проекту от ставки процента за кредит

- 98. Скачать презентацию

Опорные материалы по изучению темы №8 (см. базовый учебник)

Глава 4 (стр.53-56;

Опорные материалы по изучению темы №8 (см. базовый учебник)

Глава 4 (стр.53-56;

Основное назначения плана предпринимательской деятельности

2. Предназначен для ознакомления посторонних лиц

1. Является

Основное назначения плана предпринимательской деятельности

2. Предназначен для ознакомления посторонних лиц

1. Является

Основное соответствие плана предпринимательской деятельности

Должен соответствовать выбранной стратегии

Основное соответствие плана предпринимательской деятельности

Должен соответствовать выбранной стратегии

Это как?

Выбранная стратегия

Принятый сценарий

Это как?

Выбранная стратегия

Принятый сценарий

Какова стратегия проекта «Гостиница»?

В основу заложен пессимистический сценарий

Постоянное увеличение затрат при

Какова стратегия проекта «Гостиница»?

В основу заложен пессимистический сценарий

Постоянное увеличение затрат при

Все сводится к заполнению определенной таблицы

Часто, заполняя эту таблицу, подразумевают, что

Все сводится к заполнению определенной таблицы

Часто, заполняя эту таблицу, подразумевают, что

Форма таблицы 7

Форма таблицы 7

Следует обратить внимание на 4 понятия, связанные со словом «прибыль»

Следует обратить внимание на 4 понятия, связанные со словом «прибыль»

Валовая прибыль

От нетто-доходов отнимают затраты на строительство и оборудование

Валовая прибыль

От нетто-доходов отнимают затраты на строительство и оборудование

Балансовая прибыль

От валовой прибыли отнимаются операционные затраты, расходы за пользование кредитом

Балансовая прибыль

От валовой прибыли отнимаются операционные затраты, расходы за пользование кредитом

Чистая прибыль

От от балансовой прибыли отнимается налог на прибыль

Замечания! Данный

Чистая прибыль

От от балансовой прибыли отнимается налог на прибыль

Замечания! Данный

Аккумулированная или накопленная прибыль

Величина чистой прибыли соизмеряется с суммой начальных вложений

Аккумулированная или накопленная прибыль

Величина чистой прибыли соизмеряется с суммой начальных вложений

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Расшифровка статьи «Операционные затраты»

Год 1: используется Табл.2, из которой от суммы

Расшифровка статьи «Операционные затраты»

Год 1: используется Табл.2, из которой от суммы

Продолжение расшифровки статьи «Операционные затраты»

Год 2-10: используется Табл.3, из которой от

Продолжение расшифровки статьи «Операционные затраты»

Год 2-10: используется Табл.3, из которой от

Расчет чистой прибыли

Расчет чистой прибыли

Расчет чистой прибыли

Расчет чистой прибыли

Расчет прибылей

Расчет прибылей

Аккумулированная прибыль

Аккумулированная прибыль

Как рассчитать аккумулированную прибыль?

Как рассчитать аккумулированную прибыль?

Как рассчитать аккумулированную прибыль?

Как рассчитать аккумулированную прибыль?

Как рассчитать аккумулированную прибыль?

Как рассчитать аккумулированную прибыль?

Окупаемость проекта

Окупаемость проекта

Срок окупаемости проекта

Срок окупаемости проекта

Зависимость срока окупаемости проекта от ставки процента за кредит

Зависимость срока окупаемости проекта от ставки процента за кредит

Тема 9:

«Разработка финансового плана по проекту «Гостиница»»

Тема 9:

«Разработка финансового плана по проекту «Гостиница»»

Опорные материалы по изучению темы №9 (см. базовый учебник)

Глава 4 (стр.56-58;

Опорные материалы по изучению темы №9 (см. базовый учебник)

Глава 4 (стр.56-58;

Основное назначения финансового плана

Дает представление предпринимателю о характере будущего предприятия

Основное назначения финансового плана

Дает представление предпринимателю о характере будущего предприятия

При анализе финансового плана можно получить ответы на вопросы:

1) На какую

При анализе финансового плана можно получить ответы на вопросы:

1) На какую

При этом помним, что:

Выбранная стратегия

Принятый сценарий

При этом помним, что:

Выбранная стратегия

Принятый сценарий

Какова может быть стратегия проекта:

1) По истечению 10 лет предприниматель рассчитывает

Какова может быть стратегия проекта:

1) По истечению 10 лет предприниматель рассчитывает

Чему соответствует стратегия проекта «Гостиница»?

В основу заложен пессимистический сценарий

Постоянное увеличение затрат

Чему соответствует стратегия проекта «Гостиница»?

В основу заложен пессимистический сценарий

Постоянное увеличение затрат

Все сводится к заполнению определенной таблицы

Часто, заполняя эту таблицу, считают, что

Все сводится к заполнению определенной таблицы

Часто, заполняя эту таблицу, считают, что

Форма таблицы 8

Форма таблицы 8

Следует обратить внимание на понятия, выделенные красным цветом

Следует обратить внимание на понятия, выделенные красным цветом

Итого доходы

Представляют сумму нетто-доходов и кредитных ресурсов

Замечание! Более лучшее название данной

Итого доходы

Представляют сумму нетто-доходов и кредитных ресурсов

Замечание! Более лучшее название данной

Погашение долгосрочной задолженности

Возврат основной суммы взятых в кредит ресурсов

Помните про финансовый

Погашение долгосрочной задолженности

Возврат основной суммы взятых в кредит ресурсов

Помните про финансовый

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

С учетом рассмотренных замечаний имеем:

С учетом рассмотренных замечаний имеем:

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Заполнение таблицы

Расчетные величины (Итого доходы)

Расчетные величины (Итого доходы)

Расчетные величины (Итого расходы)

Расчетные величины (Итого расходы)

Расчетные величины (Денежный поток)

Расчетные величины (Денежный поток)

Расшифровка статьи «Затраты по проекту»

Год 1: используется Табл.2, из которой от

Расшифровка статьи «Затраты по проекту»

Год 1: используется Табл.2, из которой от

Продолжение расшифровки статьи «Затраты по проекту»

Год 2-10: используется Табл. 3, из

Продолжение расшифровки статьи «Затраты по проекту»

Год 2-10: используется Табл. 3, из

Расчет финансового плана

Расчет финансового плана

Расчет финансового плана (Д.2)

Расчет финансового плана (Д.2)

Расчет финансового плана (Д.3)

Расчет финансового плана (Д.3)

Расчет финансового плана (Д.4)

Расчет финансового плана (Д.4)

Расчет финансового плана (Д.5)

Расчет финансового плана (Д.5)

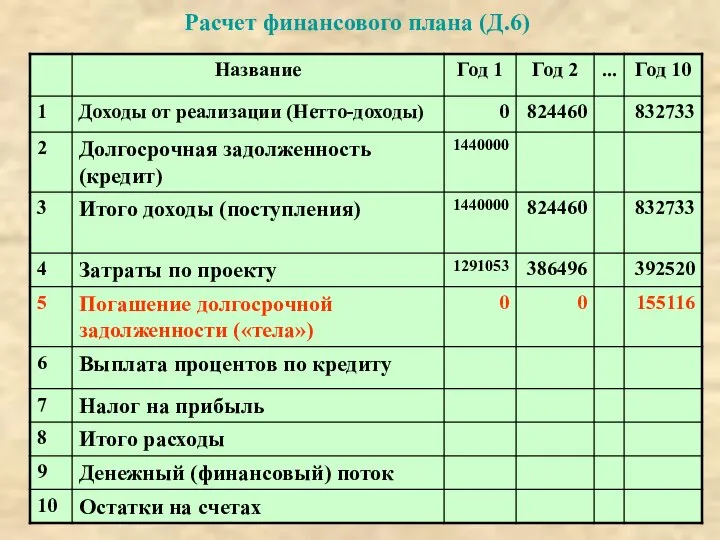

Расчет финансового плана (Д.6)

Расчет финансового плана (Д.6)

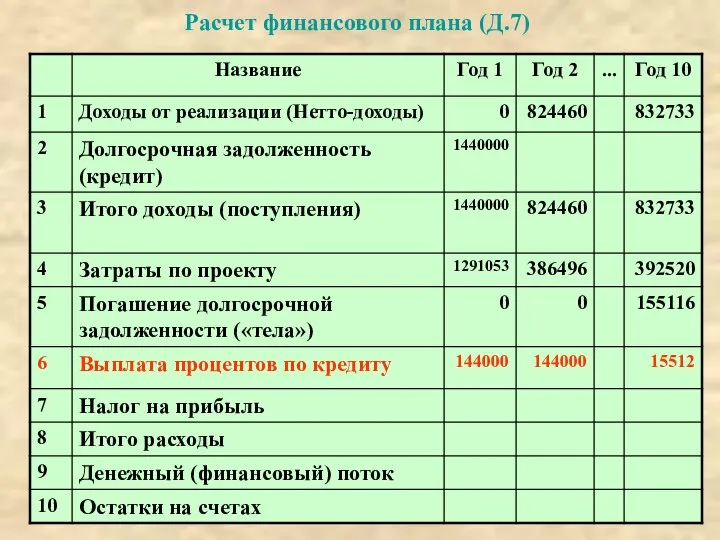

Расчет финансового плана (Д.7)

Расчет финансового плана (Д.7)

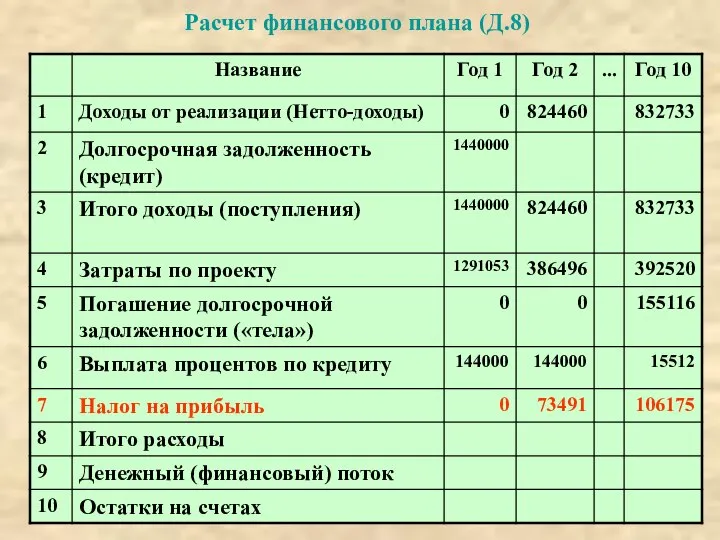

Расчет финансового плана (Д.8)

Расчет финансового плана (Д.8)

Расчет финансового плана (Д.9)

Расчет финансового плана (Д.9)

Расчет финансового плана (Д.10)

Расчет финансового плана (Д.10)

Денежный поток 1 года

Полученное значение разности всех поступлений и выплат равно

Денежный поток 1 года

Полученное значение разности всех поступлений и выплат равно

Расчет финансового плана (Д.11)

Расчет финансового плана (Д.11)

Расчет финансового плана (Д.12)

Расчет финансового плана (Д.12)

Остатки на счетах

Остатки на счетах

Как рассчитать остатки на счетах?

Как рассчитать остатки на счетах?

Как рассчитать остатки на счетах?

Как рассчитать остатки на счетах?

Как рассчитать остатки на счетах?

Как рассчитать остатки на счетах?

Расчет поступлений

Расчет поступлений

Остатки на счетах

Остатки на счетах

Две зависимости во времени

Две зависимости во времени

Проверка методики!

Проверка методики!

Правило!

В конце периода оценки величина аккумулированной прибыли равна сумме остатка на

Правило!

В конце периода оценки величина аккумулированной прибыли равна сумме остатка на

Оказывается данное правило лишь подтверждает выбранную стратегию

По истечению периода оценки в

Оказывается данное правило лишь подтверждает выбранную стратегию

По истечению периода оценки в

Соответствие второму условию при разработке финансового плана

По окончании каждого календарного года

Соответствие второму условию при разработке финансового плана

По окончании каждого календарного года

Вывод

Таким образом, в соответствии с принятым пессимистическим сценарием на основании произведенных

Вывод

Таким образом, в соответствии с принятым пессимистическим сценарием на основании произведенных

Вывод (Д.2)

По истечении 10 года формируется прибыль в размере 916234 долл.

Вывод (Д.2)

По истечении 10 года формируется прибыль в размере 916234 долл.

Вывод (Д.3)

Выполняется условие ликвидности: в процессе функционирования объекта в распоряжении предприятия

Вывод (Д.3)

Выполняется условие ликвидности: в процессе функционирования объекта в распоряжении предприятия

Зависимость величины остатков на счетах по проекту от ставки процента за

Зависимость величины остатков на счетах по проекту от ставки процента за

Презентация Вывоз капитала. Внутренние и внешние инвестиции: США, Канада

Презентация Вывоз капитала. Внутренние и внешние инвестиции: США, Канада Засоби масової інформації

Засоби масової інформації Прямая на плоскости - презентация по Алгебре

Прямая на плоскости - презентация по Алгебре Деловые культуры мира и техника ведения международных деловых переговоров

Деловые культуры мира и техника ведения международных деловых переговоров Презентация на тему "Системное оздоровление" - скачать презентации по Медицине

Презентация на тему "Системное оздоровление" - скачать презентации по Медицине Механизм событий

Механизм событий Примеры автоматизированного тестирования игр в Unity

Примеры автоматизированного тестирования игр в Unity Мировая религия пастафарианство

Мировая религия пастафарианство Режим MDI/DNC. Панель HAAS

Режим MDI/DNC. Панель HAAS Стратегический менеджмент Касс М.Е. к.э.н., доцент

Стратегический менеджмент Касс М.Е. к.э.н., доцент  Персонализированная медицина: перспективы внедрения в практическое здравоохранение Академик РАМН Заслуженный деятель науки

Персонализированная медицина: перспективы внедрения в практическое здравоохранение Академик РАМН Заслуженный деятель науки Эдвард де Боно. «Шесть шляп мышления»

Эдвард де Боно. «Шесть шляп мышления» Презентация "Художественная культура Древнего и Средневекового Китая" - скачать презентации по МХК

Презентация "Художественная культура Древнего и Средневекового Китая" - скачать презентации по МХК Довідково-Інформаційні документи

Довідково-Інформаційні документи Дорохова Ю.А.

Дорохова Ю.А. 79842

79842 Триггерные схемы (ТС)

Триггерные схемы (ТС) Русский народный праздник масленица

Русский народный праздник масленица рабочие органы дорожно-строительных машин; 2 - теория резания грунта; 3 - тяговый расчет.

рабочие органы дорожно-строительных машин; 2 - теория резания грунта; 3 - тяговый расчет. Информационно- техническое обеспечение управления таможенной деятельностью

Информационно- техническое обеспечение управления таможенной деятельностью  7 природных чудес Украины - презентация для начальной школы_

7 природных чудес Украины - презентация для начальной школы_ Муниципальное бюджетное образовательное учреждение дополнительного образования детей «Дом детского творчества» Развитие творч

Муниципальное бюджетное образовательное учреждение дополнительного образования детей «Дом детского творчества» Развитие творч Структура механизмов

Структура механизмов Чудо Петра и Февронии. История вечной любви

Чудо Петра и Февронии. История вечной любви Гладиаторы

Гладиаторы Требования к основному биоизоляционному оборудованию и вытяжным устройствам

Требования к основному биоизоляционному оборудованию и вытяжным устройствам Жизнь и служение нашей церкви

Жизнь и служение нашей церкви Архивное дело за рубежом

Архивное дело за рубежом