Роль и место управленческого учета в информационном обеспечении, планировании и управлении предпринимательской деятельностью

- Роль и место управленческого учета в информационном обеспечении, планировании и управлении предпринимательской деятельностью

Содержание

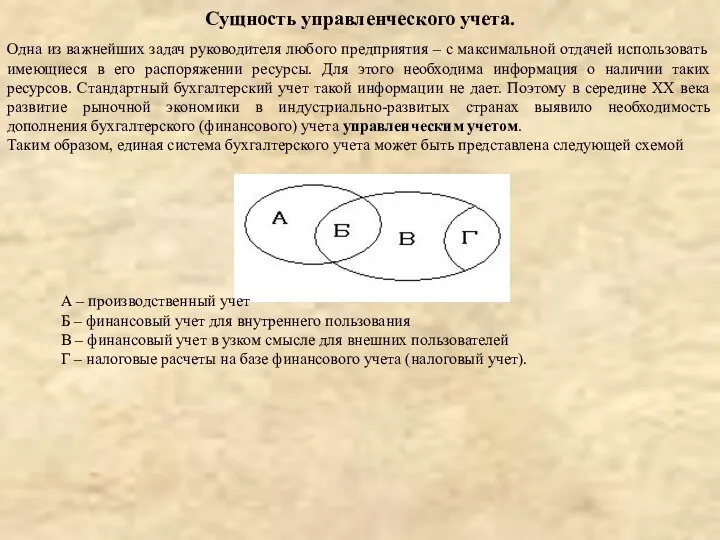

- 2. Сущность управленческого учета. Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся

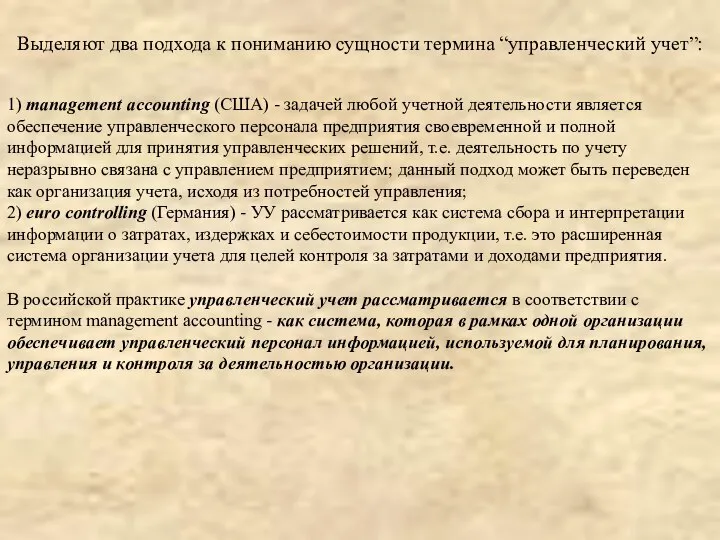

- 3. Выделяют два подхода к пониманию сущности термина “управленческий учет”: 1) management accounting (США) - задачей любой

- 4. Предмет УУ - производственная деятельность предприятия в целом и его отдельных структурных подразделений (ЦО). Объекты УУ:

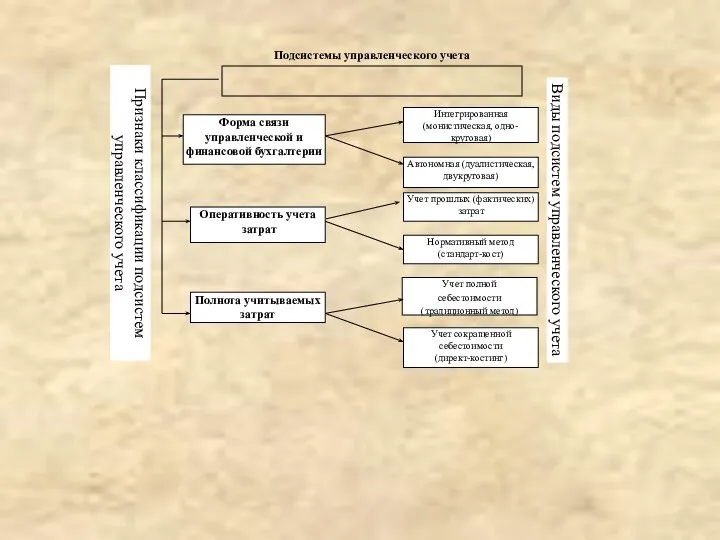

- 5. Подсистемы управленческого учета Интегрированная (монистическая, одно-круговая) Полнота учитываемых затрат Форма связи управленческой и финансовой бухгалтерии Оперативность

- 6. Методы УУ: некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

- 7. Роль и место управленческого учета в информационном обеспечении, планировании и управлении предпринимательской деятельностью

- 8. Отличительные характеристики управленческого и финансового видов учета

- 9. Классификация затрат

- 10. 2.1. Понятие и классификация затрат на производство В нормативных документах термины «расходы» и затраты» используются в

- 11. Определение (исчисление) величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а ведомость (регистр), в котором

- 12. Учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для

- 13. 3). По видам расходов затраты группируют по элементам затрат и статьям калькуляции. В соответствии с ПБУ

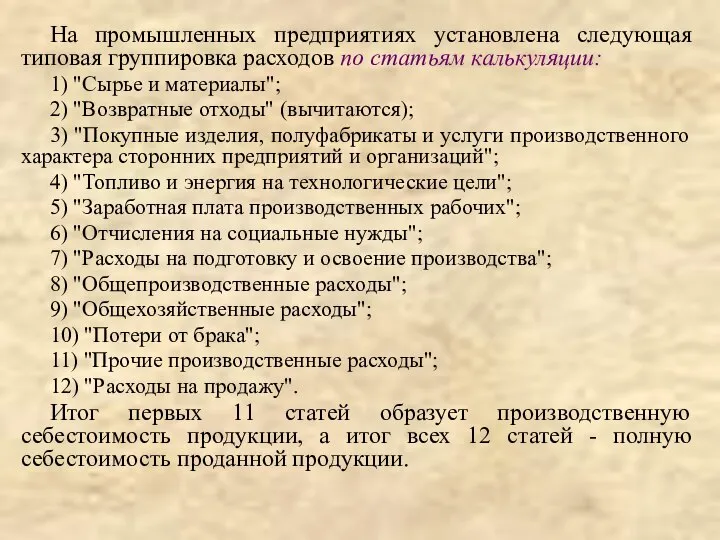

- 14. На промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции: 1) "Сырье и материалы"; 2)

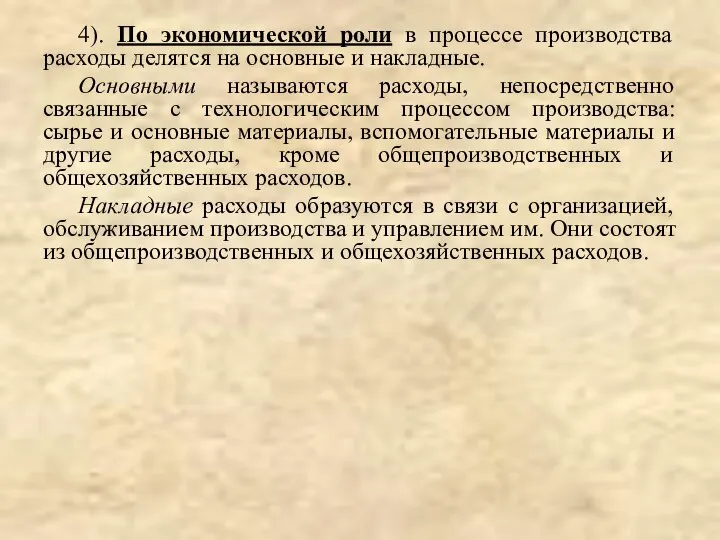

- 15. 4). По экономической роли в процессе производства расходы делятся на основные и накладные. Основными называются расходы,

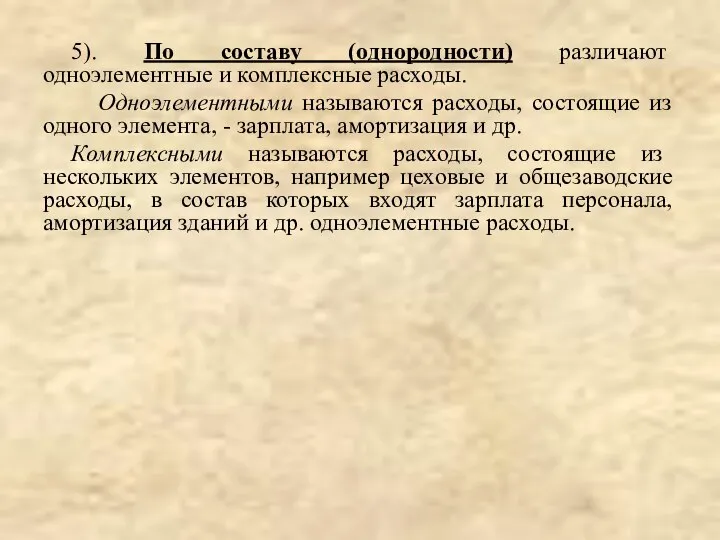

- 16. 5). По составу (однородности) различают одноэлементные и комплексные расходы. Одноэлементными называются расходы, состоящие из одного элемента,

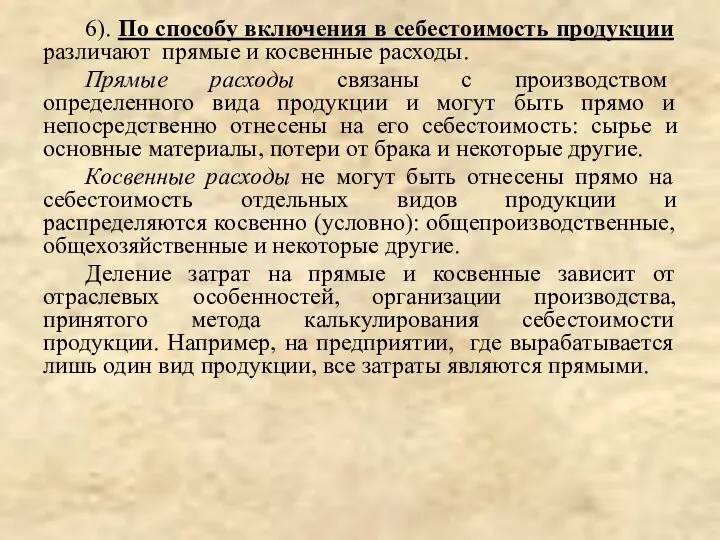

- 17. 6). По способу включения в себестоимость продукции различают прямые и косвенные расходы. Прямые расходы связаны с

- 18. 7). В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы,

- 19. 9). По отношению к объему производства расходы подразделяют на переменные, условно - переменные и условно -

- 20. 10). По эффективности различают производительные и непроизводительные расходы. Производительными считаются затраты на производство продукции установленного качества

- 21. 2.2. Состав затрат по элементам расходов Под элементом расхода понимают экономически однородные затраты - материальные затраты,

- 22. - энергии всех видов, расходуемой на технологические, производственные и другие нужды; - потерь от недостачи материалов

- 23. 3. Элемент «Отчисления на социальные нужды». Отражают обязательные отчисления по установленным законодательством нормам органам государственного социального

- 24. 5. Элемент «Прочие затраты». По данной статье отражают налоги, сборы, платежи за выбросы (сборы) загрязняющих веществ,

- 25. 2.3. Система счетов учета затрат на производство Для организации бухгалтерского учета производственных затрат большое значение имеет

- 26. С кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства" списывают фактическую

- 27. Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ, услуг предназначен счет 44 «Расходы

- 28. Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов (затраты на

- 29. 2.4. Учет прямых расходов Прямыми расходами, как правило, являются следующие статьи калькуляции: - сырье и материалы;

- 30. По истечении месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический

- 31. Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратных отходов. Принятые на учет

- 32. По статье "Заработная плата производственных рабочих" планируют и учитывают основную и дополнительную заработную плату производственных рабочих

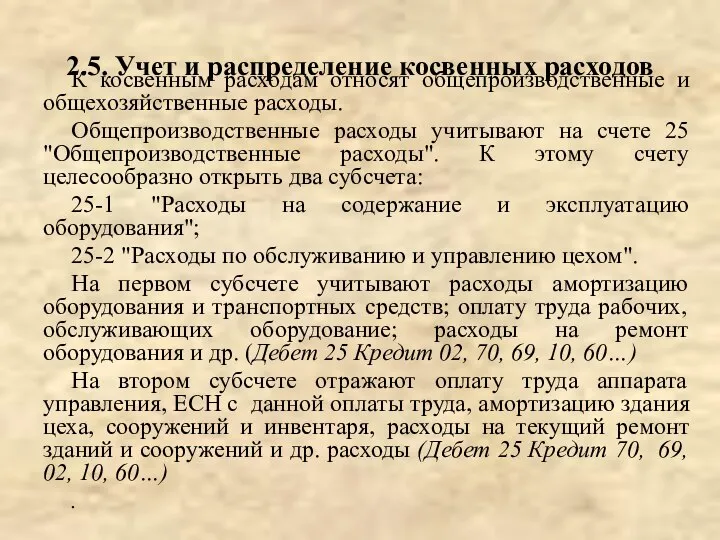

- 33. Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или

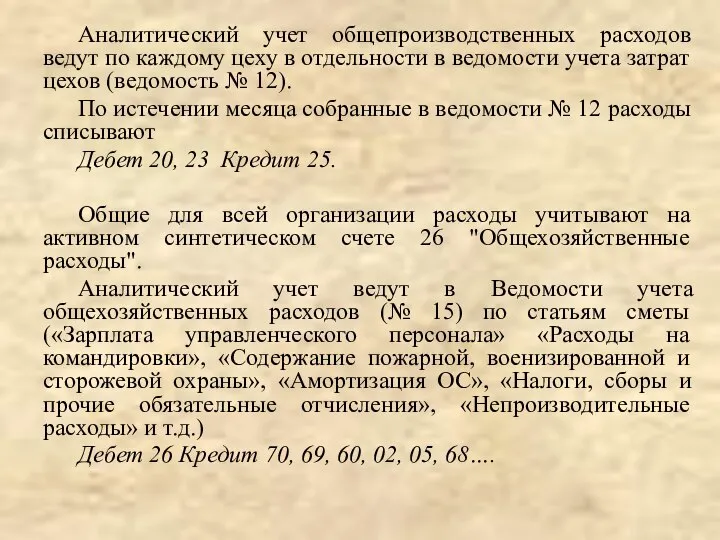

- 34. К косвенным расходам относят общепроизводственные и общехозяйственные расходы. Общепроизводственные расходы учитывают на счете 25 "Общепроизводственные расходы".

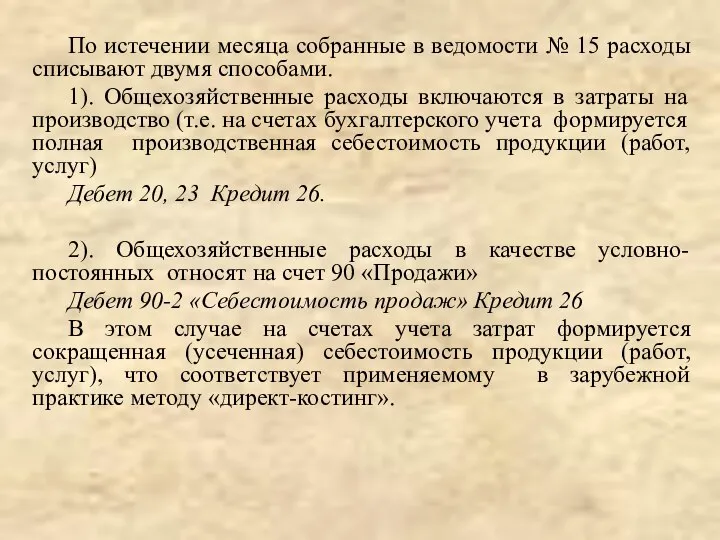

- 35. Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности в ведомости учета затрат цехов (ведомость

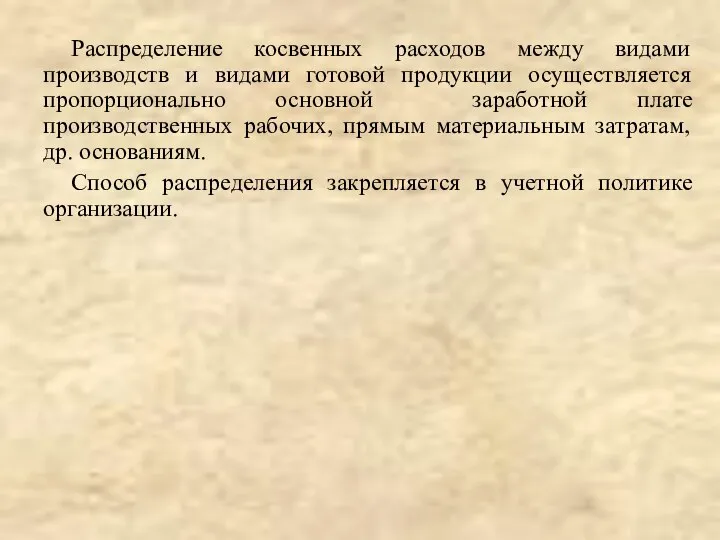

- 36. По истечении месяца собранные в ведомости № 15 расходы списывают двумя способами. 1). Общехозяйственные расходы включаются

- 37. Распределение косвенных расходов между видами производств и видами готовой продукции осуществляется пропорционально основной заработной плате производственных

- 38. 2.6. Учет, оценка и инвентаризация незавершенного производства (НЗП) При исчислении себестоимости продукции затраты отчетного месяца корректируют

- 39. Остатки НЗП на конец отчетного периода в массовом и серийном производстве можно оценивать в балансе: по

- 40. В конце каждого месяца производится распределение накладных расходов между готовой продукцией и незавершенным производством. При этом

- 41. 2.7. Учет расходов будущих периодов и резервов предстоящих расходов Затраты, произведенные организацией в отчетном периоде, но

- 42. Учет расходов будущих периодов осуществляют по дебету активного счета 97 "Расходы будущих периодов" с кредита соответствующих

- 43. Для получения информации о состоянии и движении резервов предстоящих расходов используют пассивный счет 96 "Резервы предстоящих

- 44. Сведения о расходах организации по обычным видам деятельности в разрезе элементов затрат приведены в разделе "Расходы

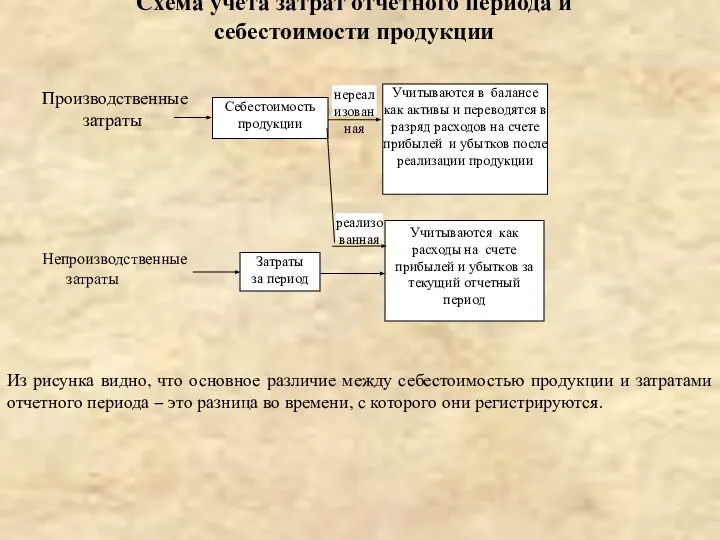

- 45. Кроме того, в соответствии с ПБУ 10/99 в составе информации об учетной политике организаций в пояснительной

- 46. Схема учета затрат отчетного периода и себестоимости продукции Производственные затраты Непроизводственные затраты Из рисунка видно, что

- 47. Анализ безубыточности. Модель безубыточности позволяет ответить на следующие вопросы: какое влияние окажет прибыль на изменение цен

- 48. Данная форма позволяет наглядно рассмотреть влияние затрат на конечный результат и определить какой объем продаж обеспечит

- 49. Введем условные обозначения: S – выручка; p – цена; Q – объем реализации; v – переменные

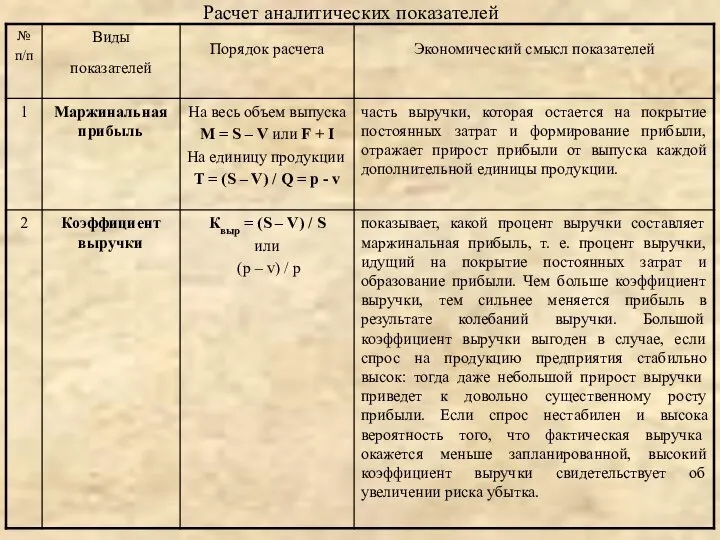

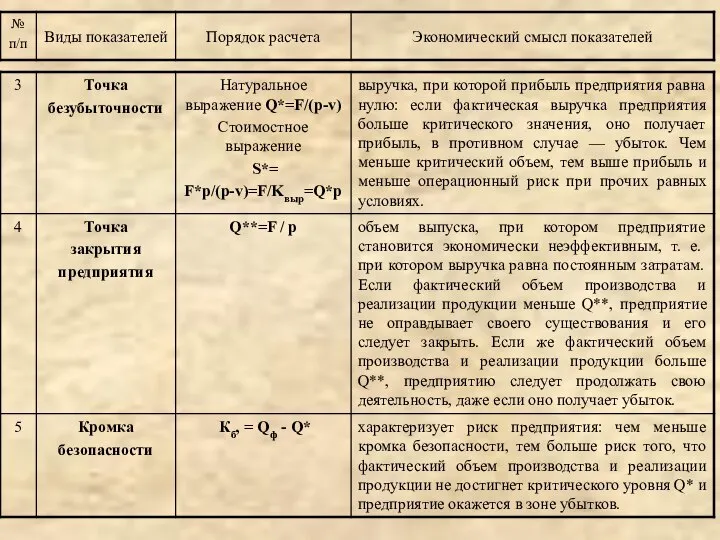

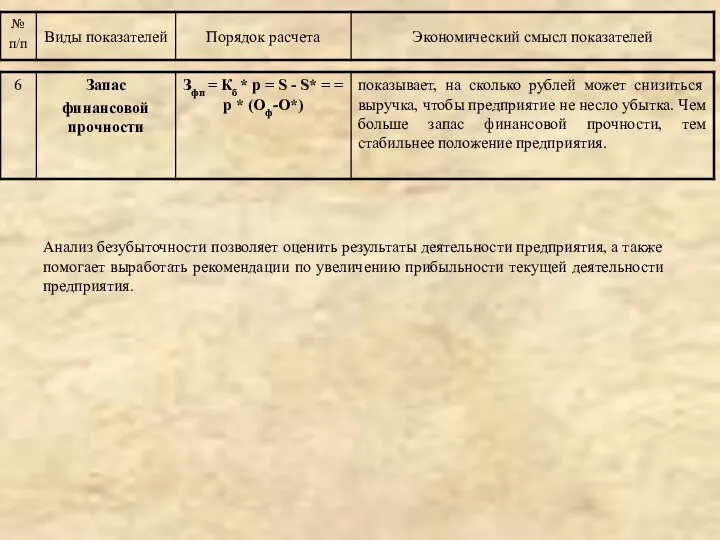

- 50. Расчет аналитических показателей

- 52. Анализ безубыточности позволяет оценить результаты деятельности предприятия, а также помогает выработать рекомендации по увеличению прибыльности текущей

- 53. Суть системы – себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные расходы

- 54. Схема калькулирования себестоимости по переменным издержкам

- 55. Использование системы «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и

- 56. ∙ обеспечивает более полезную информацию для принятия управленческих решений; ∙ избавляет прибыль от влияния изменения запасов;

- 57. Счет 43 «Готовая продукция» Счет 20 «Основное производство» Счет 40 «Выпуск продукции Счет 23 «Вспомогательное производство»

- 58. Суть метода – на предприятии по каждому виду изделия составляется предварительная нормативная калькуляция, т.е. калькуляция себестоимости,

- 59. Учет прямых затрат Учет фактических накладных расходов Заполнение сводной ведомости по прямым затратам Заполнение сводной ведомости

- 60. Типы норм затрат Основные нормы Идеальные нормы Текущие достижимые нормы Учет организуется таким образом, чтобы все

- 61. Виды отклонений и методы их анализа

- 62. Недостатки нормативного метода: остатки незавершенного производства при изменении норм не пересчитываются, а все изменения норм и

- 63. Данная система является прообразом отечественной системы нормативного учета. Суть системы – в учет вносится то, что

- 64. Отклонения по прибыли Отклонение по выручке от реализации Отклонение от норм производственных затрат Отклонение от норм

- 65. Отклонения по материалам

- 66. Отклонения по трудозатратам

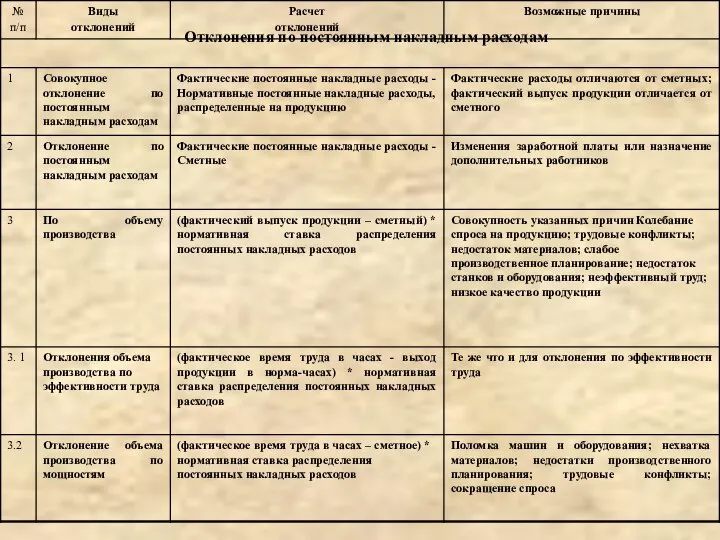

- 67. Отклонения по постоянным накладным расходам

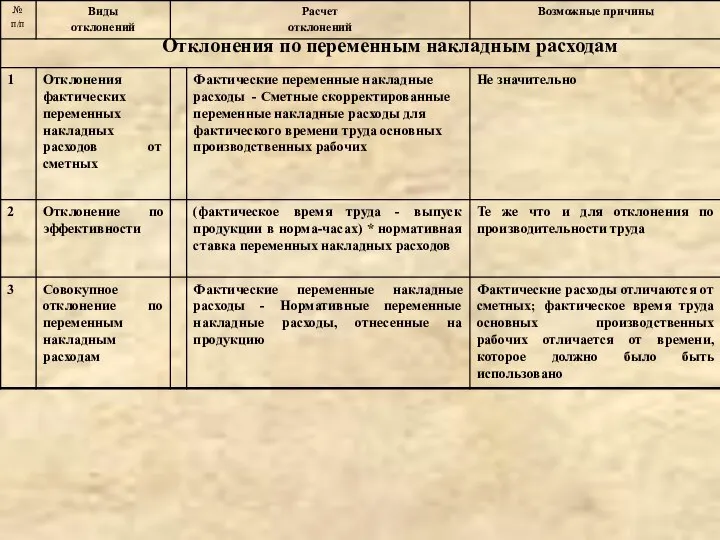

- 68. Отклонения по переменным накладным расходам

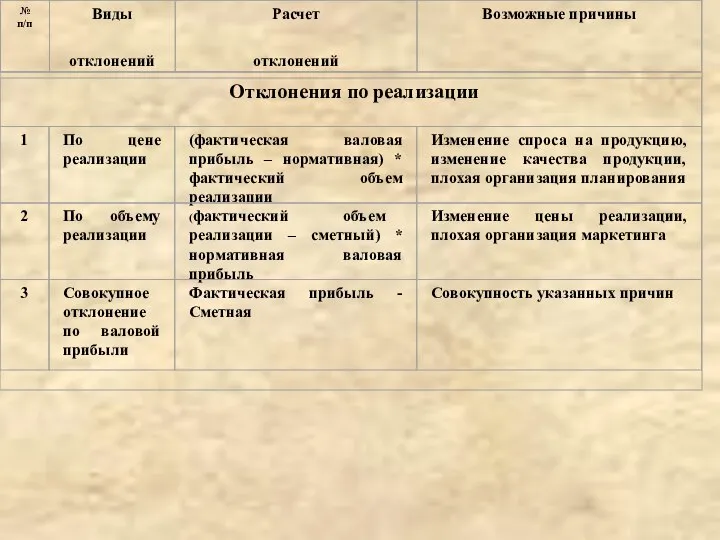

- 69. Отклонения по реализации

- 70. позволяет выявить устранимые потери, снижающие прибыль предприятия; обеспечивает предоставление менеджерам точных данных о себестоимости производства, на

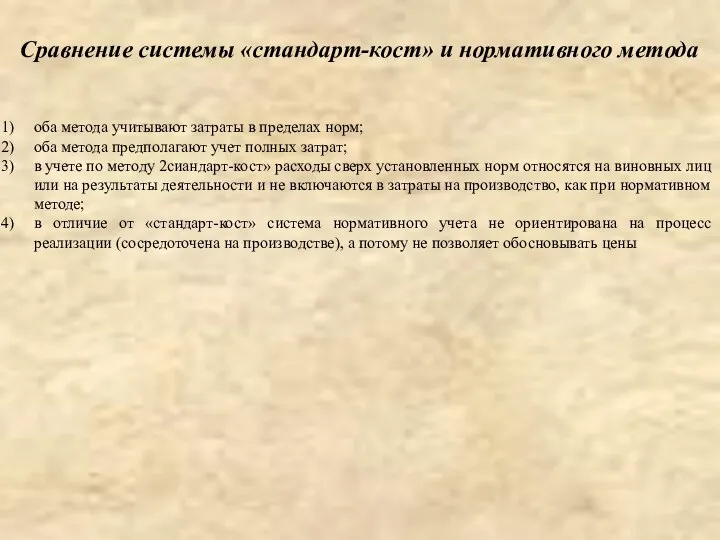

- 71. Сравнение системы «стандарт-кост» и нормативного метода оба метода учитывают затраты в пределах норм; оба метода предполагают

- 72. Основные отличия нормативного метода учета от «стандарт - кост»

- 73. На практике рассмотренные выше методы учета затрат и калькулирования себестоимости используются в различных сочетаниях, что позволяет

- 74. 60 «Расчеты с покупателями 20 «Основное 43 «Готовая 90 и заказчиками» 10 «Материалы» производство» продукция Продажи»

- 76. Скачать презентацию

Сущность управленческого учета.

Одна из важнейших задач руководителя любого предприятия – с

Сущность управленческого учета.

Одна из важнейших задач руководителя любого предприятия – с

Выделяют два подхода к пониманию сущности термина “управленческий учет”:

1) management accounting

Выделяют два подхода к пониманию сущности термина “управленческий учет”:

1) management accounting

Предмет УУ - производственная деятельность предприятия в целом и его отдельных

Предмет УУ - производственная деятельность предприятия в целом и его отдельных

Подсистемы управленческого учета

Интегрированная

(монистическая, одно-круговая)

Полнота учитываемых

затрат

Форма связи управленческой и финансовой

Подсистемы управленческого учета

Интегрированная

(монистическая, одно-круговая)

Полнота учитываемых

затрат

Форма связи управленческой и финансовой

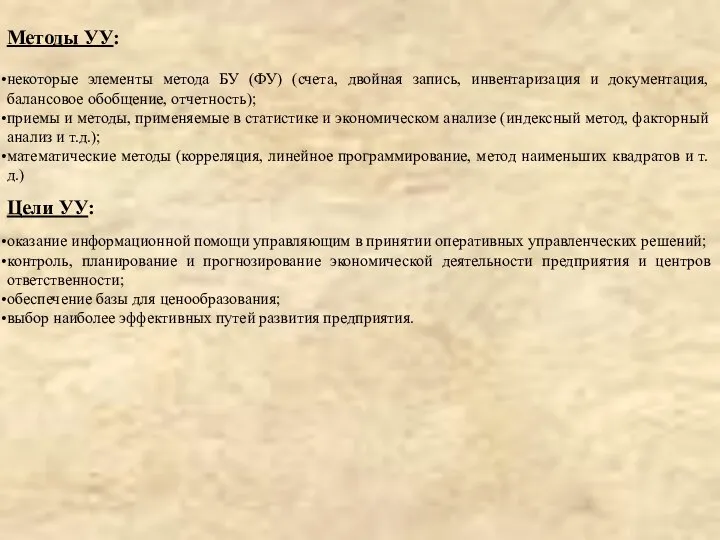

Методы УУ:

некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и

Методы УУ:

некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и

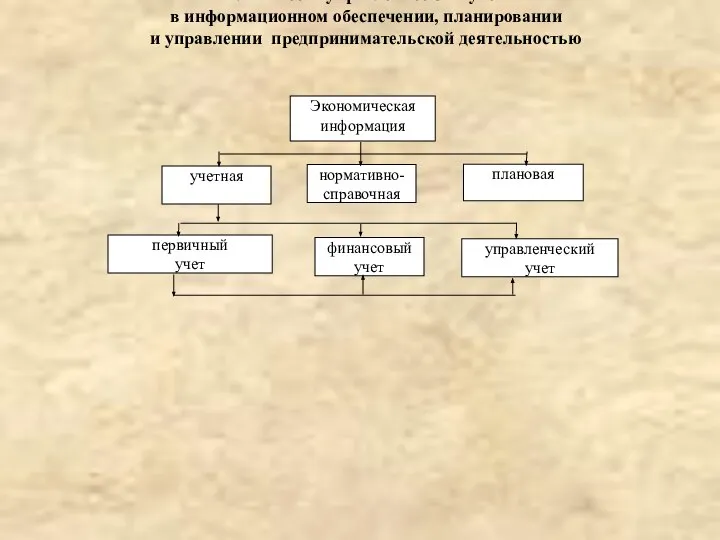

Роль и место управленческого учета

в информационном обеспечении, планировании

и управлении предпринимательской деятельностью

Роль и место управленческого учета

в информационном обеспечении, планировании

и управлении предпринимательской деятельностью

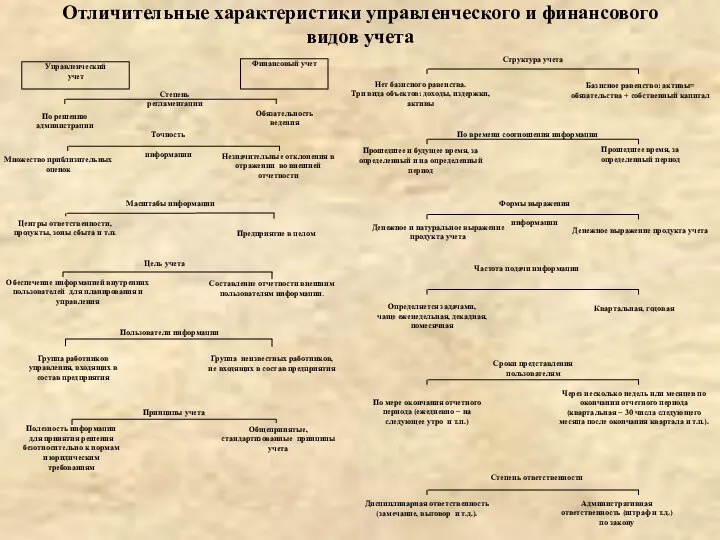

Отличительные характеристики управленческого и финансового видов учета

Отличительные характеристики управленческого и финансового видов учета

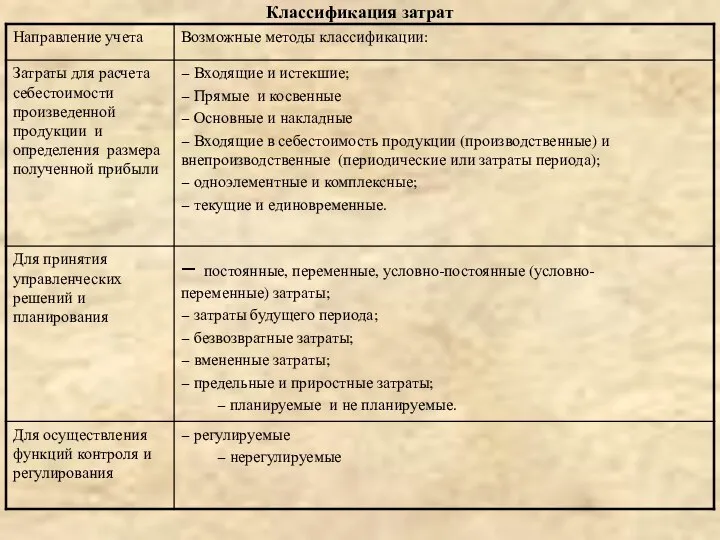

Классификация затрат

Классификация затрат

2.1. Понятие и классификация затрат на производство

В нормативных документах термины «расходы»

2.1. Понятие и классификация затрат на производство

В нормативных документах термины «расходы»

Определение (исчисление) величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости,

Определение (исчисление) величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости,

Учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий

Учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий

3). По видам расходов затраты группируют по элементам затрат и статьям

3). По видам расходов затраты группируют по элементам затрат и статьям

На промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции:

1)

На промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции:

1)

4). По экономической роли в процессе производства расходы делятся на основные

4). По экономической роли в процессе производства расходы делятся на основные

5). По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными

5). По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными

6). По способу включения в себестоимость продукции различают прямые и косвенные

6). По способу включения в себестоимость продукции различают прямые и косвенные

7). В зависимости от периодичности расходы делятся на текущие и единовременные.

7). В зависимости от периодичности расходы делятся на текущие и единовременные.

9). По отношению к объему производства расходы подразделяют на переменные, условно

9). По отношению к объему производства расходы подразделяют на переменные, условно

10). По эффективности различают производительные и непроизводительные расходы.

Производительными считаются затраты

10). По эффективности различают производительные и непроизводительные расходы.

Производительными считаются затраты

2.2. Состав затрат по элементам расходов

Под элементом расхода понимают экономически однородные

2.2. Состав затрат по элементам расходов

Под элементом расхода понимают экономически однородные

- энергии всех видов, расходуемой на технологические, производственные и другие нужды;

-

- энергии всех видов, расходуемой на технологические, производственные и другие нужды;

-

3. Элемент «Отчисления на социальные нужды». Отражают обязательные отчисления по установленным

3. Элемент «Отчисления на социальные нужды». Отражают обязательные отчисления по установленным

5. Элемент «Прочие затраты».

По данной статье отражают налоги, сборы, платежи

5. Элемент «Прочие затраты».

По данной статье отражают налоги, сборы, платежи

2.3. Система счетов учета затрат на производство

Для организации бухгалтерского учета производственных

2.3. Система счетов учета затрат на производство

Для организации бухгалтерского учета производственных

С кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие

С кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие

Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ,

Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ,

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам

2.4. Учет прямых расходов

Прямыми расходами, как правило, являются следующие статьи калькуляции:

-

2.4. Учет прямых расходов

Прямыми расходами, как правило, являются следующие статьи калькуляции:

-

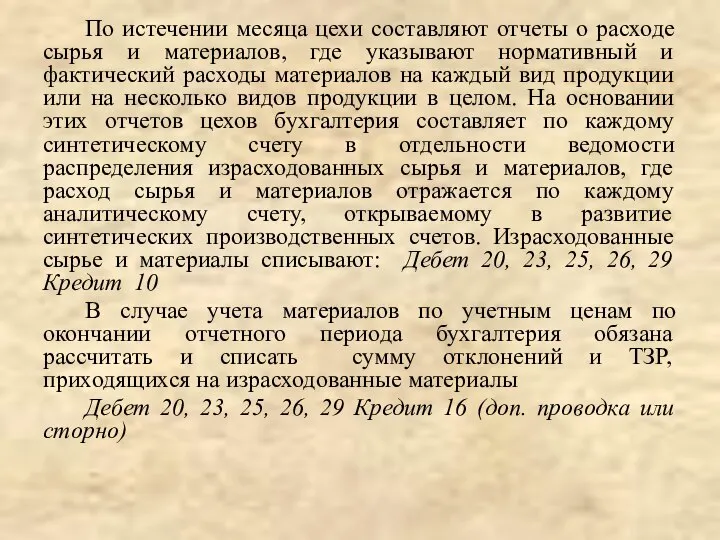

По истечении месяца цехи составляют отчеты о расходе сырья и материалов,

По истечении месяца цехи составляют отчеты о расходе сырья и материалов,

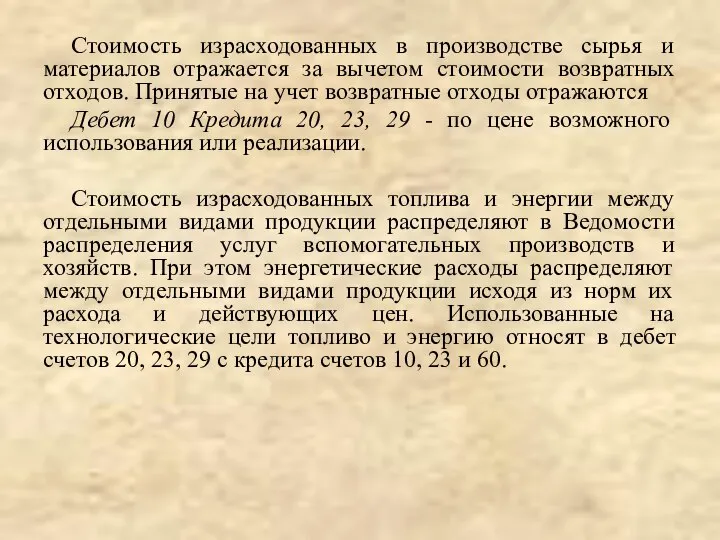

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости

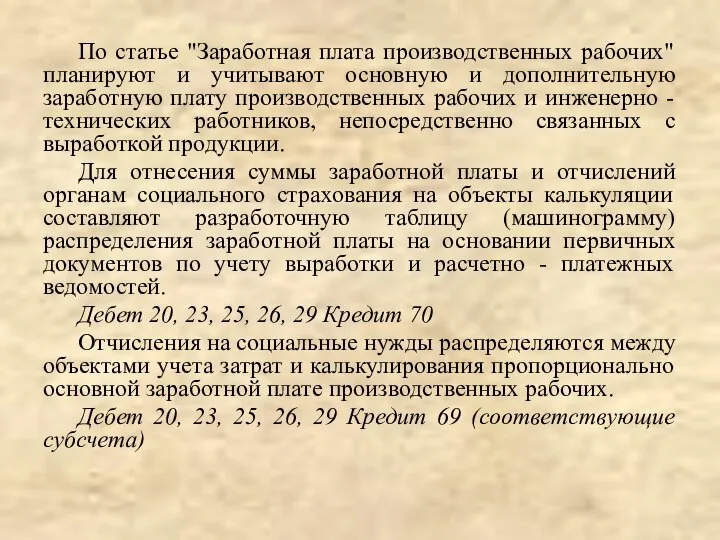

По статье "Заработная плата производственных рабочих" планируют и учитывают основную и

По статье "Заработная плата производственных рабочих" планируют и учитывают основную и

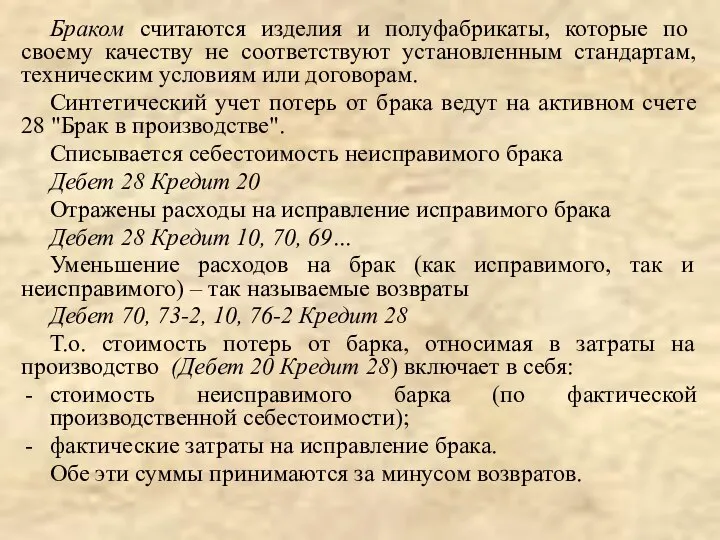

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют

К косвенным расходам относят общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы учитывают на

К косвенным расходам относят общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы учитывают на

Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности в

Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности в

По истечении месяца собранные в ведомости № 15 расходы списывают двумя

По истечении месяца собранные в ведомости № 15 расходы списывают двумя

Распределение косвенных расходов между видами производств и видами готовой продукции осуществляется

Распределение косвенных расходов между видами производств и видами готовой продукции осуществляется

2.6. Учет, оценка и инвентаризация

незавершенного производства (НЗП)

При исчислении себестоимости продукции затраты

2.6. Учет, оценка и инвентаризация

незавершенного производства (НЗП)

При исчислении себестоимости продукции затраты

Остатки НЗП на конец отчетного периода в массовом и серийном производстве

Остатки НЗП на конец отчетного периода в массовом и серийном производстве

В конце каждого месяца производится распределение накладных расходов между готовой продукцией

В конце каждого месяца производится распределение накладных расходов между готовой продукцией

2.7. Учет расходов будущих периодов и резервов предстоящих расходов

Затраты, произведенные организацией

2.7. Учет расходов будущих периодов и резервов предстоящих расходов

Затраты, произведенные организацией

Учет расходов будущих периодов осуществляют по дебету активного счета 97 "Расходы

Учет расходов будущих периодов осуществляют по дебету активного счета 97 "Расходы

Для получения информации о состоянии и движении резервов предстоящих расходов используют

Для получения информации о состоянии и движении резервов предстоящих расходов используют

Сведения о расходах организации по обычным видам деятельности в разрезе элементов

Сведения о расходах организации по обычным видам деятельности в разрезе элементов

Кроме того, в соответствии с ПБУ 10/99 в составе информации об

Кроме того, в соответствии с ПБУ 10/99 в составе информации об

Схема учета затрат отчетного периода и себестоимости продукции

Производственные

затраты

Непроизводственные

затраты

Из

Схема учета затрат отчетного периода и себестоимости продукции

Производственные

затраты

Непроизводственные

затраты

Из

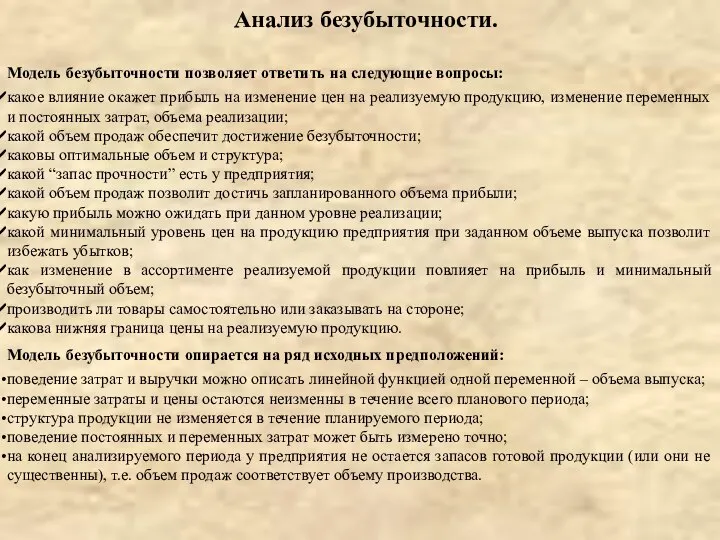

Анализ безубыточности.

Модель безубыточности позволяет ответить на следующие вопросы:

какое влияние окажет прибыль

Анализ безубыточности.

Модель безубыточности позволяет ответить на следующие вопросы:

какое влияние окажет прибыль

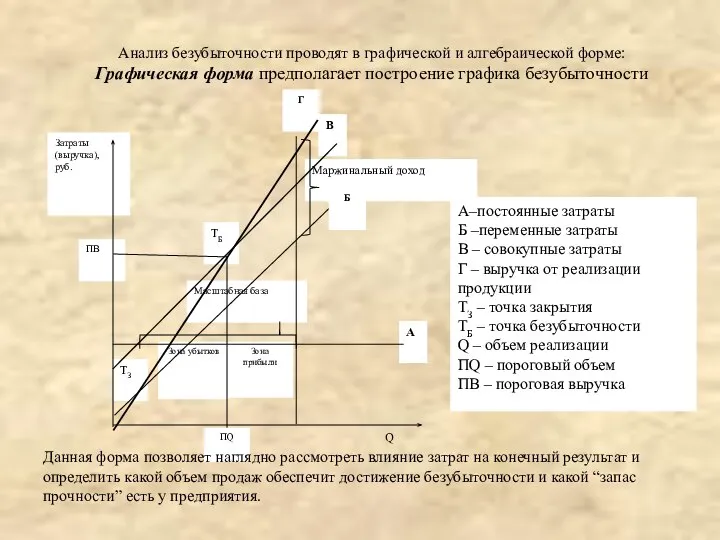

Данная форма позволяет наглядно рассмотреть влияние затрат на конечный результат и

Данная форма позволяет наглядно рассмотреть влияние затрат на конечный результат и

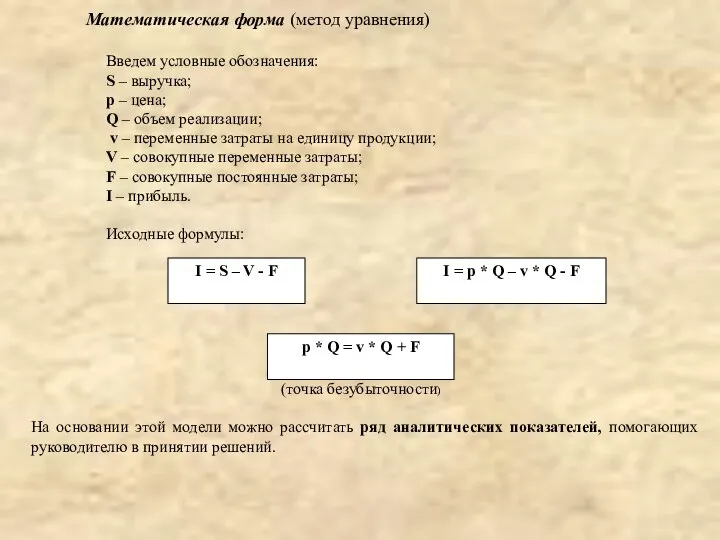

Введем условные обозначения:

S – выручка;

p – цена;

Q – объем реализации;

Введем условные обозначения:

S – выручка;

p – цена;

Q – объем реализации;

Расчет аналитических показателей

Расчет аналитических показателей

Анализ безубыточности позволяет оценить результаты деятельности предприятия, а также помогает выработать

Анализ безубыточности позволяет оценить результаты деятельности предприятия, а также помогает выработать

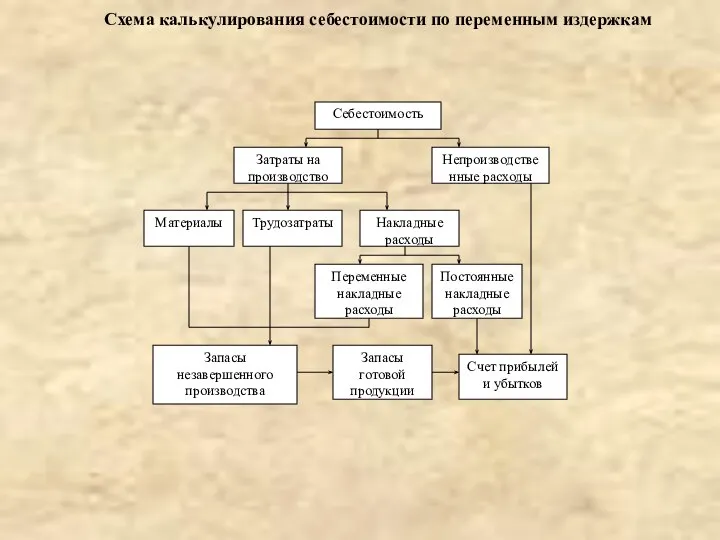

Суть системы – себестоимость учитывается и планируется только в части переменных

Суть системы – себестоимость учитывается и планируется только в части переменных

Схема калькулирования себестоимости по переменным издержкам

Схема калькулирования себестоимости по переменным издержкам

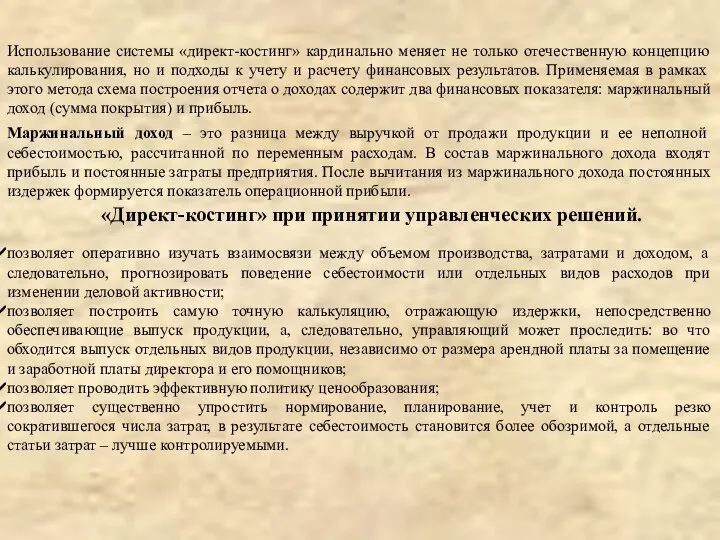

Использование системы «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но

Использование системы «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но

∙ обеспечивает более полезную информацию для принятия управленческих решений;

∙ избавляет прибыль

∙ обеспечивает более полезную информацию для принятия управленческих решений;

∙ избавляет прибыль

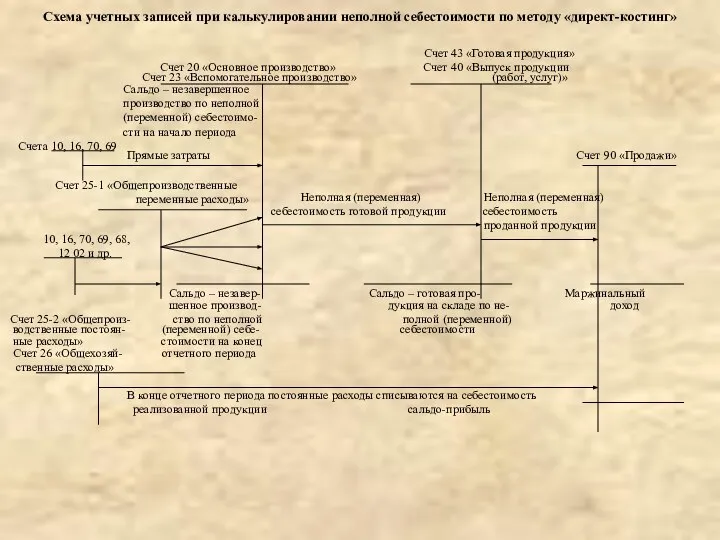

Счет 43 «Готовая продукция»

Счет 20 «Основное производство» Счет 40

Счет 43 «Готовая продукция»

Счет 20 «Основное производство» Счет 40

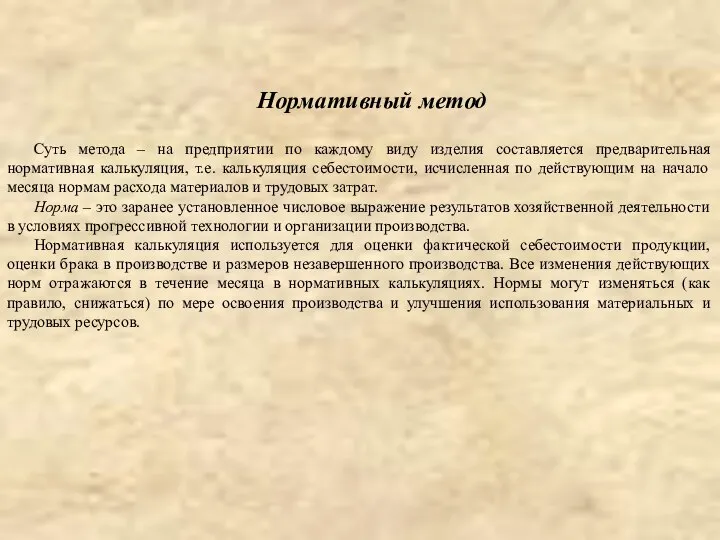

Суть метода – на предприятии по каждому виду изделия составляется предварительная

Суть метода – на предприятии по каждому виду изделия составляется предварительная

Учет прямых затрат

Учет фактических

накладных расходов

Заполнение сводной ведомости по прямым затратам

Заполнение сводной

Учет прямых затрат

Учет фактических

накладных расходов

Заполнение сводной ведомости по прямым затратам

Заполнение сводной

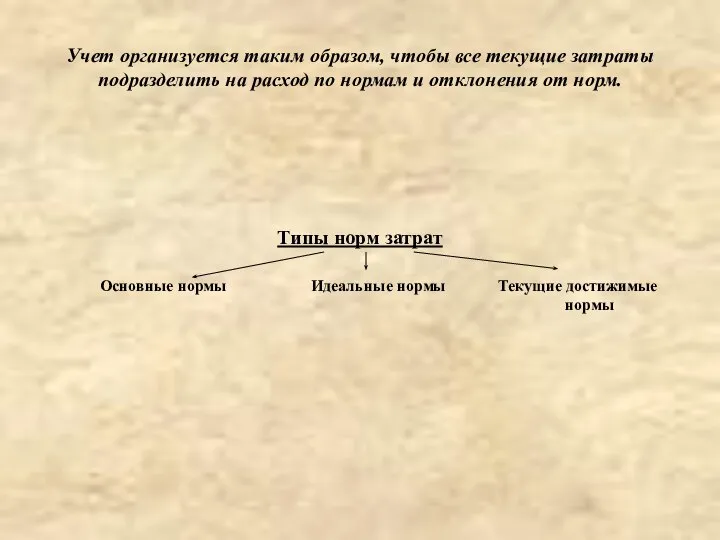

Типы норм затрат

Основные нормы Идеальные нормы Текущие достижимые

нормы

Учет организуется

Основные нормы Идеальные нормы Текущие достижимые

нормы

Учет организуется

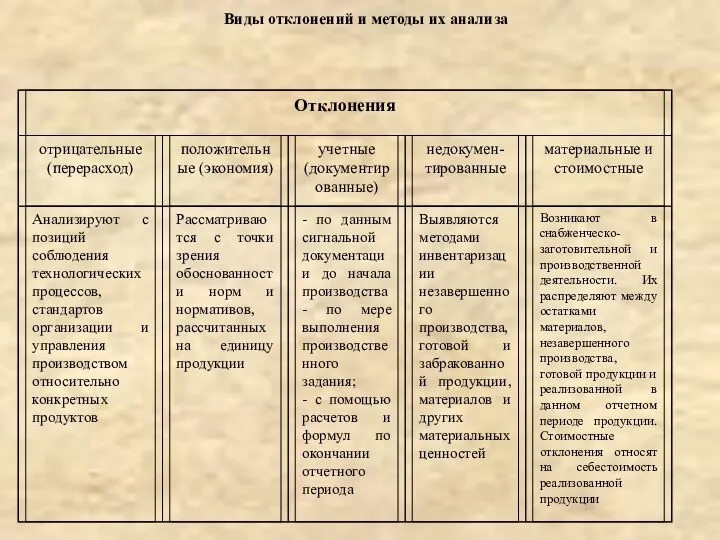

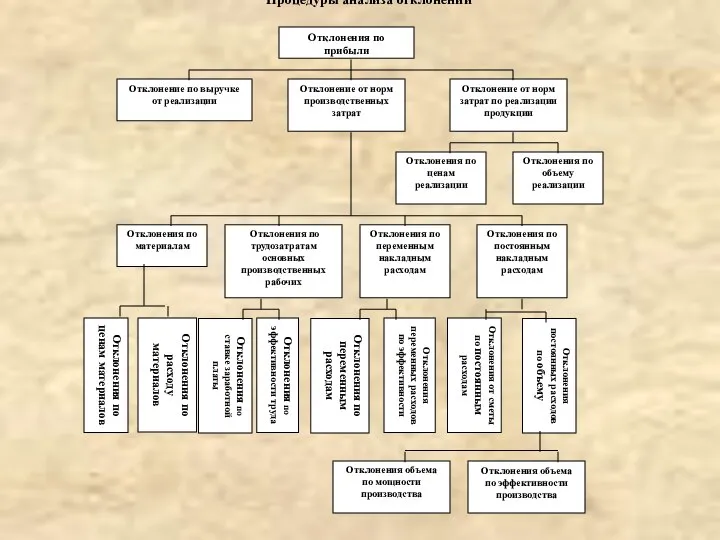

Виды отклонений и методы их анализа

Виды отклонений и методы их анализа

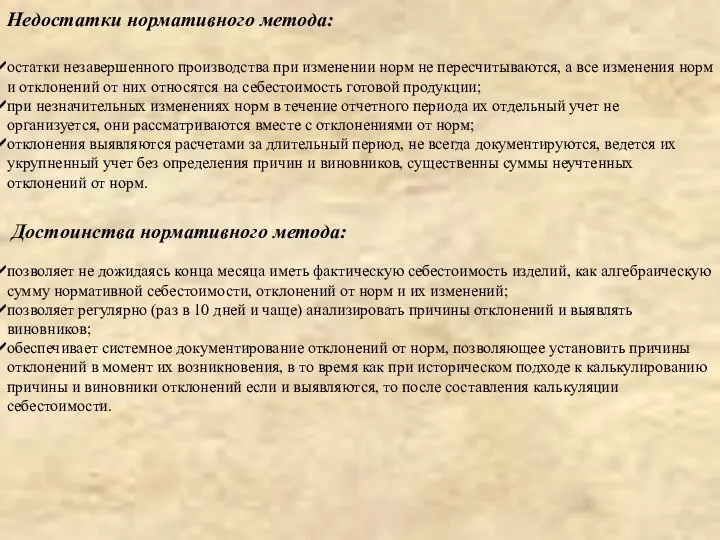

Недостатки нормативного метода:

остатки незавершенного производства при изменении норм не пересчитываются, а

Недостатки нормативного метода:

остатки незавершенного производства при изменении норм не пересчитываются, а

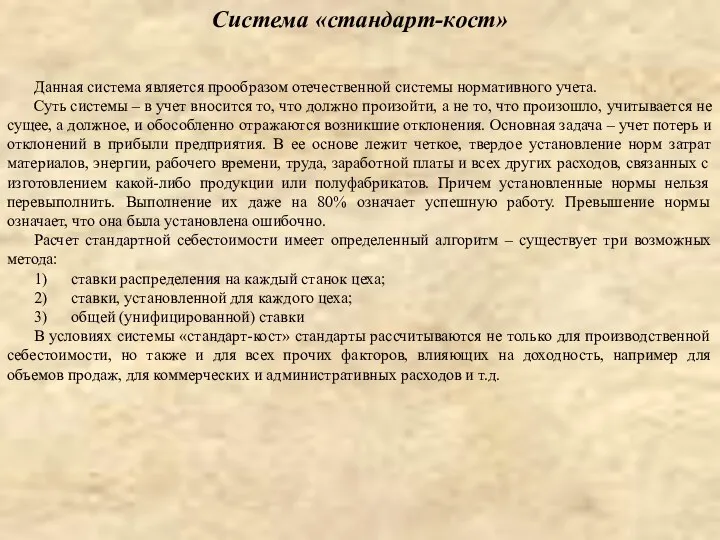

Данная система является прообразом отечественной системы нормативного учета.

Суть системы – в

Данная система является прообразом отечественной системы нормативного учета.

Суть системы – в

Отклонения по прибыли

Отклонение по выручке от реализации

Отклонение от норм производственных

затрат

Отклонение от

Отклонения по прибыли

Отклонение по выручке от реализации

Отклонение от норм производственных

затрат

Отклонение от

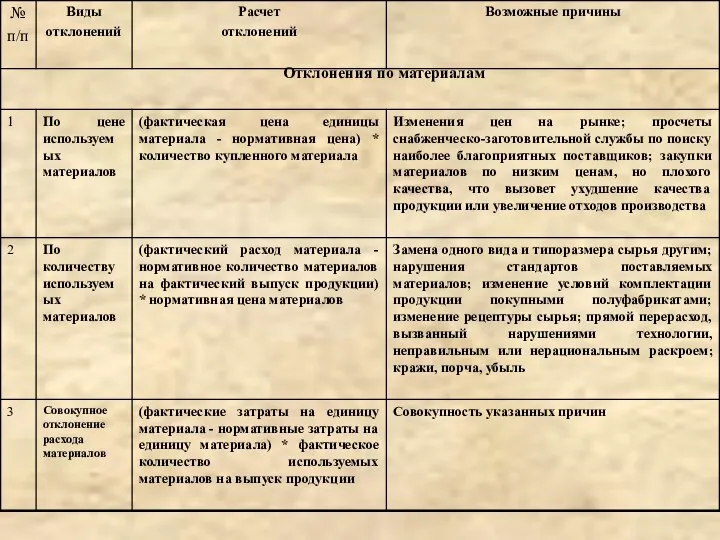

Отклонения по материалам

Отклонения по материалам

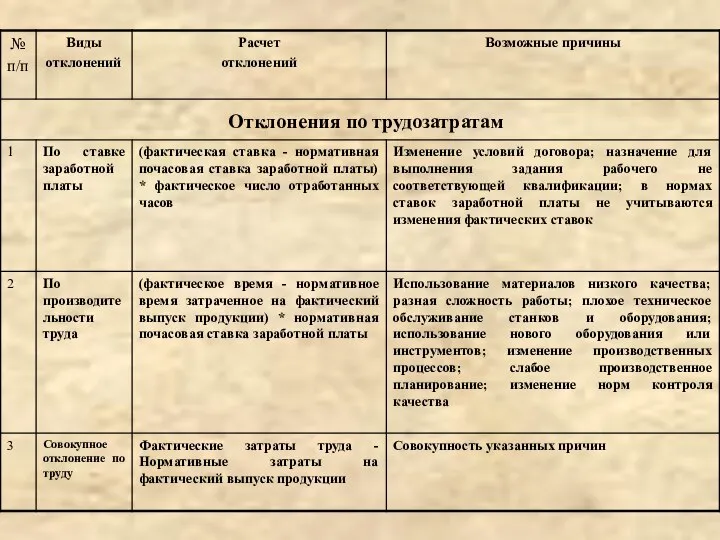

Отклонения по трудозатратам

Отклонения по трудозатратам

Отклонения по постоянным накладным расходам

Отклонения по постоянным накладным расходам

Отклонения по переменным накладным расходам

Отклонения по переменным накладным расходам

Отклонения по реализации

Отклонения по реализации

позволяет выявить устранимые потери, снижающие прибыль предприятия;

обеспечивает предоставление менеджерам точных данных

позволяет выявить устранимые потери, снижающие прибыль предприятия;

обеспечивает предоставление менеджерам точных данных

Сравнение системы «стандарт-кост» и нормативного метода

оба метода учитывают затраты в пределах

Сравнение системы «стандарт-кост» и нормативного метода

оба метода учитывают затраты в пределах

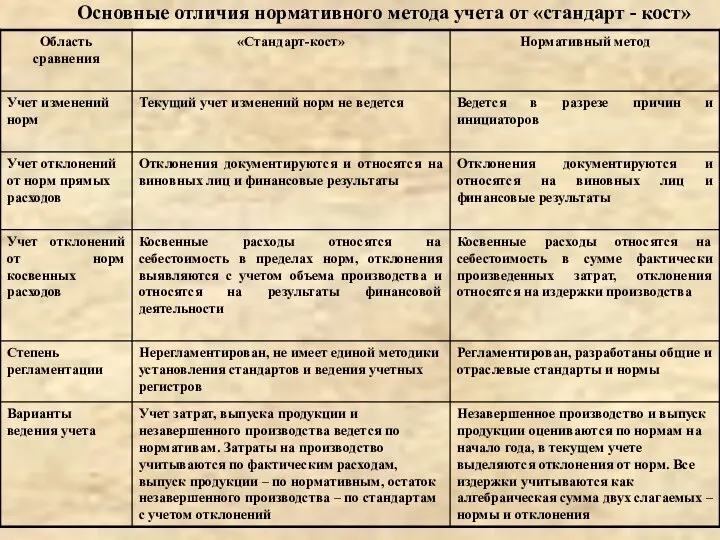

Основные отличия нормативного метода учета от «стандарт - кост»

Основные отличия нормативного метода учета от «стандарт - кост»

На практике рассмотренные выше методы учета затрат и калькулирования себестоимости используются

На практике рассмотренные выше методы учета затрат и калькулирования себестоимости используются

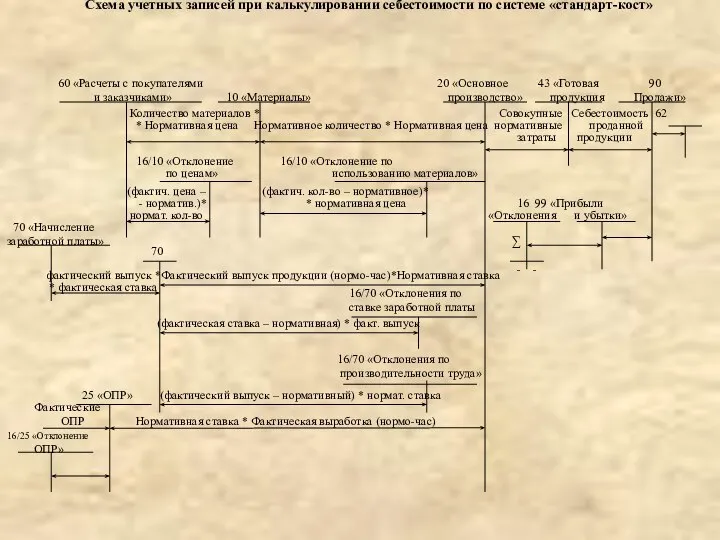

60 «Расчеты с покупателями 20 «Основное 43 «Готовая 90

и

60 «Расчеты с покупателями 20 «Основное 43 «Готовая 90

и

Аттестационная работа. Исследование искусственных источников света, применяемых в школе, и их влияние на учащихся

Аттестационная работа. Исследование искусственных источников света, применяемых в школе, и их влияние на учащихся Пожарная опасность веществ и производств

Пожарная опасность веществ и производств urok_russkogo_yazyka_vidy_predlozheniy_po_tseli_vyskazyvaniya_3_klass

urok_russkogo_yazyka_vidy_predlozheniy_po_tseli_vyskazyvaniya_3_klass Специфика социального партнерства в образовании

Специфика социального партнерства в образовании Презентация "Эластичность спроса" - скачать презентации по Экономике

Презентация "Эластичность спроса" - скачать презентации по Экономике Чудеса святого благоверного князя Александра Невского

Чудеса святого благоверного князя Александра Невского Аттестационная работа

Аттестационная работа Повість Климко Григора Тютюнник. - презентация для начальной школы

Повість Климко Григора Тютюнник. - презентация для начальной школы Мировая художественная культура

Мировая художественная культура Брахитерапия онкозаболеваний Брахитерапия онкозаболеваний

Брахитерапия онкозаболеваний Брахитерапия онкозаболеваний  Программа на языке QBasic. Реализация линейного алгоритма на QBASIC

Программа на языке QBasic. Реализация линейного алгоритма на QBASIC Осенняя пора в жизни людей - презентация для начальной школы_

Осенняя пора в жизни людей - презентация для начальной школы_ Презентация "Тайны китайской живописи" - скачать презентации по МХК

Презентация "Тайны китайской живописи" - скачать презентации по МХК ПРЕДМЕТ ПЕДАГОГИЧЕСКОЙ НАУКИ И ЕЕ ОСНОВНЫЕ КАТЕГОРИИ

ПРЕДМЕТ ПЕДАГОГИЧЕСКОЙ НАУКИ И ЕЕ ОСНОВНЫЕ КАТЕГОРИИ  Понятие о разрезах и сечениях

Понятие о разрезах и сечениях Радиопередающие устройства. (Темы 11 и 12)

Радиопередающие устройства. (Темы 11 и 12) Коммунизм. Марксизм, как наука. Старая новая политика, как временный отход

Коммунизм. Марксизм, как наука. Старая новая политика, как временный отход Финансовая политика государства

Финансовая политика государства  учимся решать - презентация для начальной школы

учимся решать - презентация для начальной школы Изучение и практическое внедрение инструментов ПСР на пилотном участке ФГУП ФНПЦ «ПО «Старт» им. М.В. Проценко»

Изучение и практическое внедрение инструментов ПСР на пилотном участке ФГУП ФНПЦ «ПО «Старт» им. М.В. Проценко» Марина Семёнова

Марина Семёнова Күштік трансформаторлардың қорғанысы. Күштік трансформатордың сыртқы бейнесі

Күштік трансформаторлардың қорғанысы. Күштік трансформатордың сыртқы бейнесі Современные конструкционные материалы

Современные конструкционные материалы ПОТЕНЦИАЛЬНАЯ ПОМЕХОУСТОЙЧИВОСТЬ ПРИЕМА ДИСКРЕТНЫХ СООБЩЕНИЙ

ПОТЕНЦИАЛЬНАЯ ПОМЕХОУСТОЙЧИВОСТЬ ПРИЕМА ДИСКРЕТНЫХ СООБЩЕНИЙ Семантированные ароматические соединения в лекарственных препаратах

Семантированные ароматические соединения в лекарственных препаратах Тема урока: Сочинение по картине И.И.Левитана «Золотая осень»

Тема урока: Сочинение по картине И.И.Левитана «Золотая осень» Российская модель рынка труда

Российская модель рынка труда  Работа - как жизненный путь

Работа - как жизненный путь