Russian Insurance Summit 2005 Развитие рынка страхования жизни в России в 2004 и 2005 годах Дмитрий Демидов

- Russian Insurance Summit 2005 Развитие рынка страхования жизни в России в 2004 и 2005 годах Дмитрий Демидов

Содержание

- 2. * Munich Re PowerPoint template Развитие рынка Факторы, влияющие на развитие страхования жизни: Общеэкономическое развитие Развитие

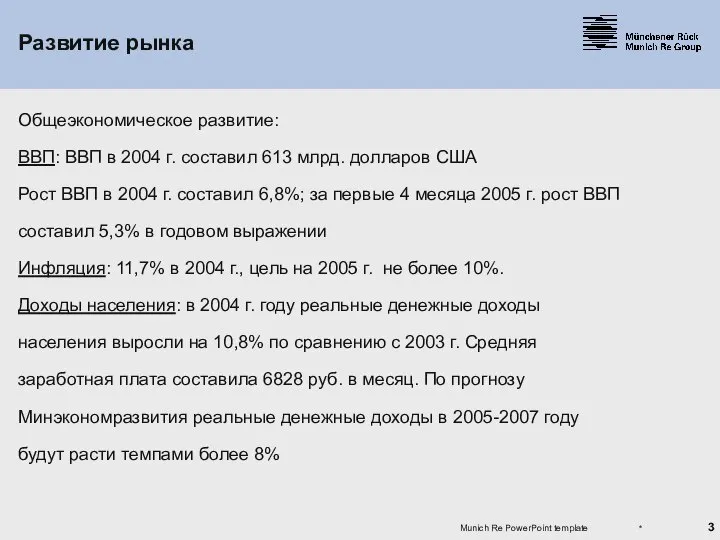

- 3. * Munich Re PowerPoint template Развитие рынка Общеэкономическое развитие: ВВП: ВВП в 2004 г. составил 613

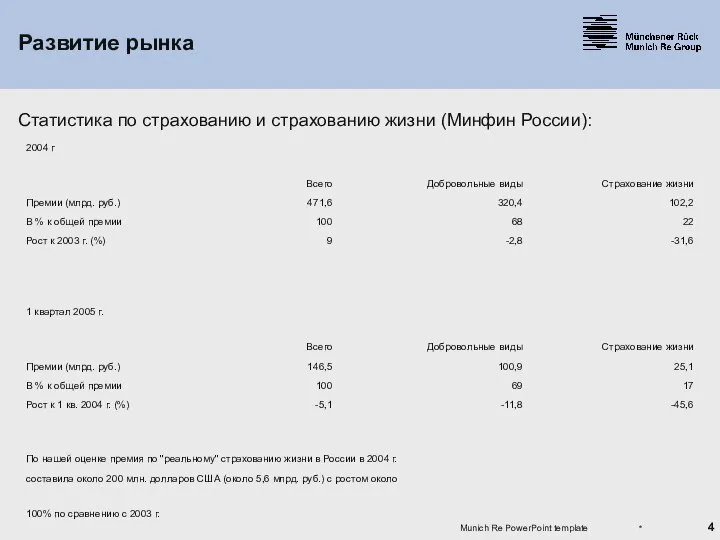

- 4. * Munich Re PowerPoint template Развитие рынка Статистика по страхованию и страхованию жизни (Минфин России):

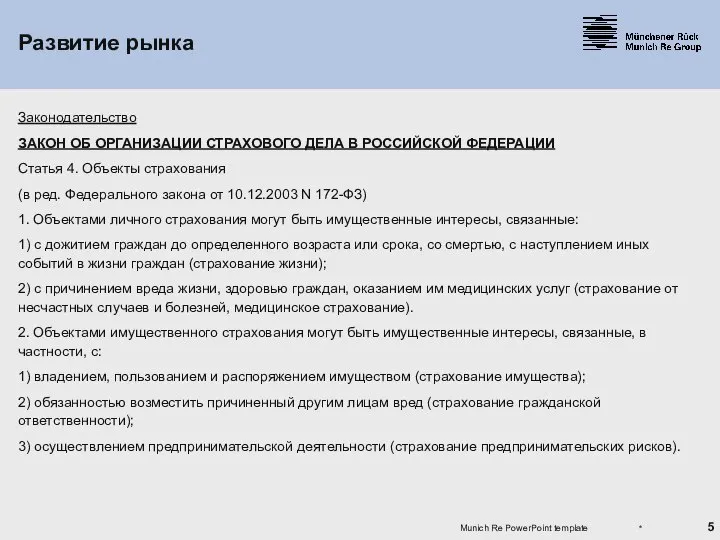

- 5. * Munich Re PowerPoint template Развитие рынка Законодательство ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 6. * Munich Re PowerPoint template Развитие рынка Статья 6. Страховщики Страховщики вправе осуществлять или только страхование

- 7. * Munich Re PowerPoint template Развитие рынка С момента принятия закона о разделении на личное и

- 8. * Munich Re PowerPoint template Развитие рынка Предложения по усовершенствованию законодательства Закон об организации страхового дела:

- 9. * Munich Re PowerPoint template Развитие рынка Секторы рынка страхования жизни: Индивидуальное страхование: в основном накопительные

- 10. * Munich Re PowerPoint template Развитие рынка Каналы продаж: Агентские продажи Многоуровневый маркетинг (MLM) Прямые продажи

- 11. * Munich Re PowerPoint template Развитие рынка Проблематика продуктов с несением страхователем инвестиционного риска (продукты типа

- 13. Скачать презентацию

*

Munich Re PowerPoint template

Развитие рынка

Факторы, влияющие на развитие страхования жизни:

Общеэкономическое развитие

Развитие

*

Munich Re PowerPoint template

Развитие рынка

Факторы, влияющие на развитие страхования жизни:

Общеэкономическое развитие

Развитие

*

Munich Re PowerPoint template

Развитие рынка

Общеэкономическое развитие:

ВВП: ВВП в 2004 г. составил

*

Munich Re PowerPoint template

Развитие рынка

Общеэкономическое развитие:

ВВП: ВВП в 2004 г. составил

*

Munich Re PowerPoint template

Развитие рынка

Статистика по страхованию и страхованию жизни (Минфин

*

Munich Re PowerPoint template

Развитие рынка

Статистика по страхованию и страхованию жизни (Минфин

*

Munich Re PowerPoint template

Развитие рынка

Законодательство

ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ

*

Munich Re PowerPoint template

Развитие рынка

Законодательство

ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ

*

Munich Re PowerPoint template

Развитие рынка

Статья 6. Страховщики

Страховщики вправе осуществлять или только

*

Munich Re PowerPoint template

Развитие рынка

Статья 6. Страховщики

Страховщики вправе осуществлять или только

*

Munich Re PowerPoint template

Развитие рынка

С момента принятия закона о разделении на

*

Munich Re PowerPoint template

Развитие рынка

С момента принятия закона о разделении на

*

Munich Re PowerPoint template

Развитие рынка

Предложения по усовершенствованию законодательства

Закон об организации страхового

*

Munich Re PowerPoint template

Развитие рынка

Предложения по усовершенствованию законодательства

Закон об организации страхового

*

Munich Re PowerPoint template

Развитие рынка

Секторы рынка страхования жизни:

Индивидуальное страхование:

в основном накопительные

*

Munich Re PowerPoint template

Развитие рынка

Секторы рынка страхования жизни:

Индивидуальное страхование:

в основном накопительные

*

Munich Re PowerPoint template

Развитие рынка

Каналы продаж:

Агентские продажи

Многоуровневый маркетинг (MLM)

Прямые продажи (коллективное

*

Munich Re PowerPoint template

Развитие рынка

Каналы продаж:

Агентские продажи

Многоуровневый маркетинг (MLM)

Прямые продажи (коллективное

*

Munich Re PowerPoint template

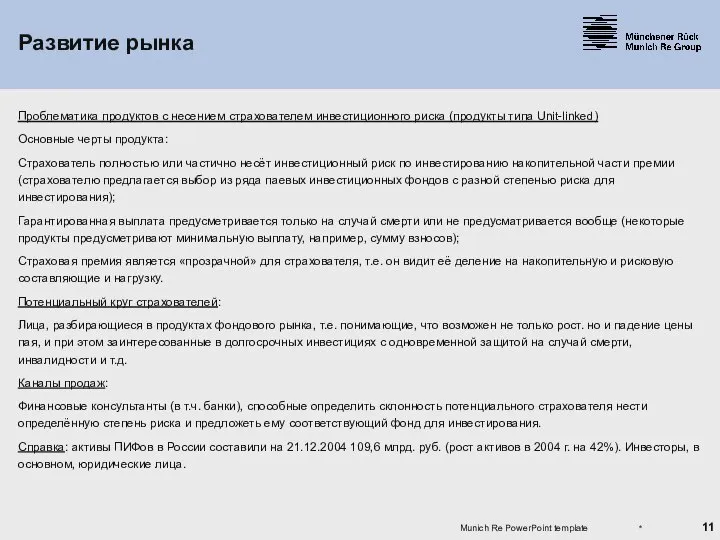

Развитие рынка

Проблематика продуктов с несением страхователем инвестиционного риска

*

Munich Re PowerPoint template

Развитие рынка

Проблематика продуктов с несением страхователем инвестиционного риска

Построение разреза по зданию

Построение разреза по зданию Рисование цветными нитями. Мастер – класс

Рисование цветными нитями. Мастер – класс Земельные участки «Туапсинского цементного завода». Г. Сочи, Адлерский район, с. Веселое. Имеретинская низменность

Земельные участки «Туапсинского цементного завода». Г. Сочи, Адлерский район, с. Веселое. Имеретинская низменность Тема: Девиантное поведение школьников как фактор социальной опасности и его профилактика Выполнил

Тема: Девиантное поведение школьников как фактор социальной опасности и его профилактика Выполнил Политическая власть

Политическая власть Лондонский клуб. Парижский клуб. Региональные валютно-финансовые и кредитные организации европейских, азиатских, африканских

Лондонский клуб. Парижский клуб. Региональные валютно-финансовые и кредитные организации европейских, азиатских, африканских Как подхватить вирус

Как подхватить вирус Трехмерная печать

Трехмерная печать Курсовая работа по теоретической механике «Динамика кулисного механизма»

Курсовая работа по теоретической механике «Динамика кулисного механизма» Анализ данных с применением библиотек Python

Анализ данных с применением библиотек Python Мезенская роспись

Мезенская роспись ОРГАНЫ КРОВЕТВОРЕНИЯ И ИММУННОГЕНЕЗА

ОРГАНЫ КРОВЕТВОРЕНИЯ И ИММУННОГЕНЕЗА Социальные сети как основная модель общения в XXI веке

Социальные сети как основная модель общения в XXI веке Кодирование текстовой информации

Кодирование текстовой информации Неоклассицизм и поздний романтизм

Неоклассицизм и поздний романтизм  Физизческие качества человека

Физизческие качества человека Начертательная геометрия и инженерная графика. Изображения на чертеже - виды, разрезы, сечения

Начертательная геометрия и инженерная графика. Изображения на чертеже - виды, разрезы, сечения Синхронное плавание

Синхронное плавание Презентация Обзор сайта организации ОПЭК (OPEC)

Презентация Обзор сайта организации ОПЭК (OPEC)  Знаменитые иконописцы

Знаменитые иконописцы Лучшие игроки мира за всю историю футбола

Лучшие игроки мира за всю историю футбола Виды ИЗО

Виды ИЗО Разработка бизнесплана ООО «Рем.Тех»

Разработка бизнесплана ООО «Рем.Тех» Кельтская (западноевропейская) мифология: космогония

Кельтская (западноевропейская) мифология: космогония Материнская плата

Материнская плата Олимпийское движение как социальный феномен

Олимпийское движение как социальный феномен БИОХИМИЯ НЕРВНОЙ ТКАНИ-1

БИОХИМИЯ НЕРВНОЙ ТКАНИ-1 Дети глазами родителей Родители глазами детей

Дети глазами родителей Родители глазами детей