- Рынок капитала

Содержание

- 2. Капитал как фактор производства. Понятие промышленного капитала. 2. Рынок капитала. Спрос и предложение на рынке заёмных

- 3. 1. Капитал как фактор производства. Понятие промышленного капитала

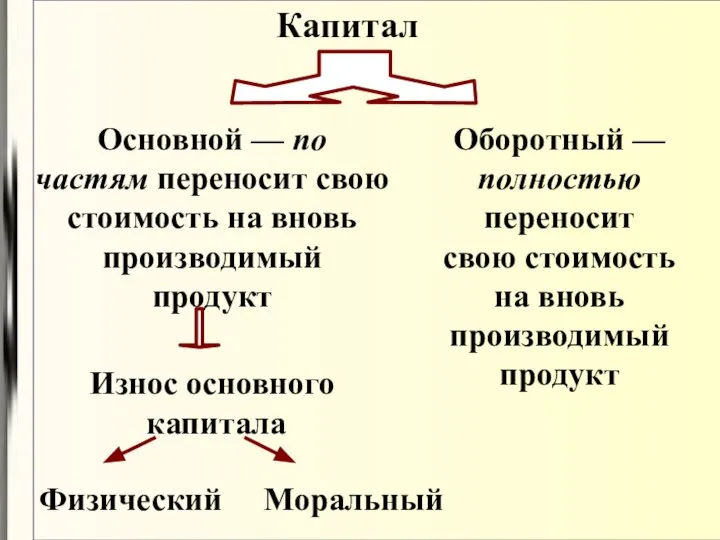

- 4. Капитал Основной — по частям переносит свою стоимость на вновь производимый продукт Оборотный — полностью переносит

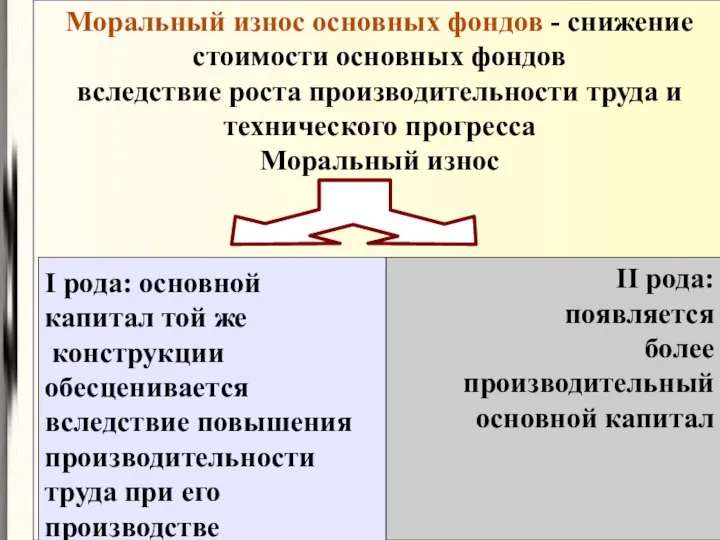

- 5. Моральный износ основных фондов - снижение стоимости основных фондов вследствие роста производительности труда и технического прогресса

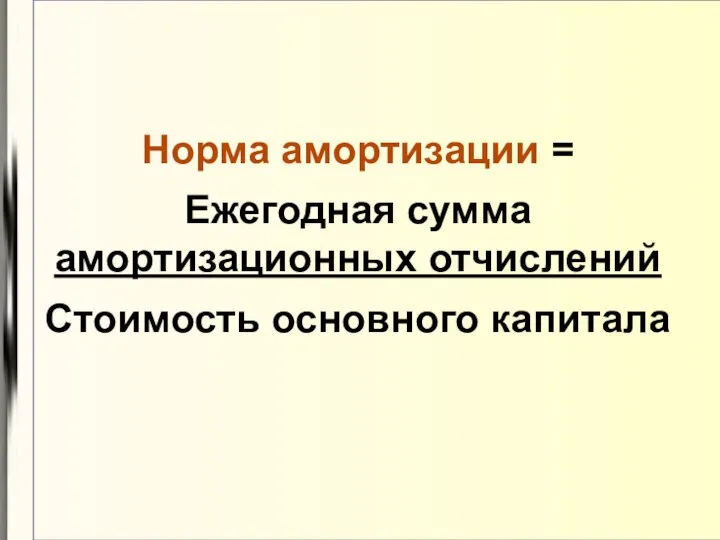

- 6. Норма амортизации = Ежегодная сумма амортизационных отчислений Стоимость основного капитала

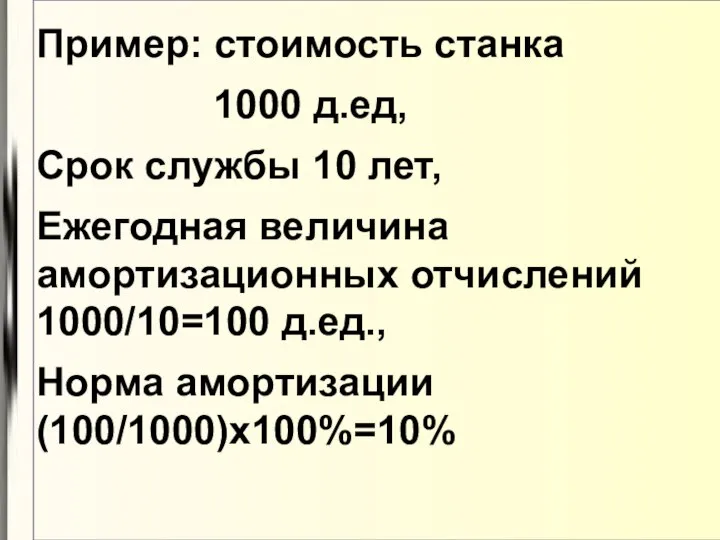

- 7. Пример: стоимость станка 1000 д.ед, Срок службы 10 лет, Ежегодная величина амортизационных отчислений 1000/10=100 д.ед., Норма

- 8. 2. Спрос и предложение на рынке заёмных средств (ссудного капитала). Ссудный процент и факторы, его определяющие.

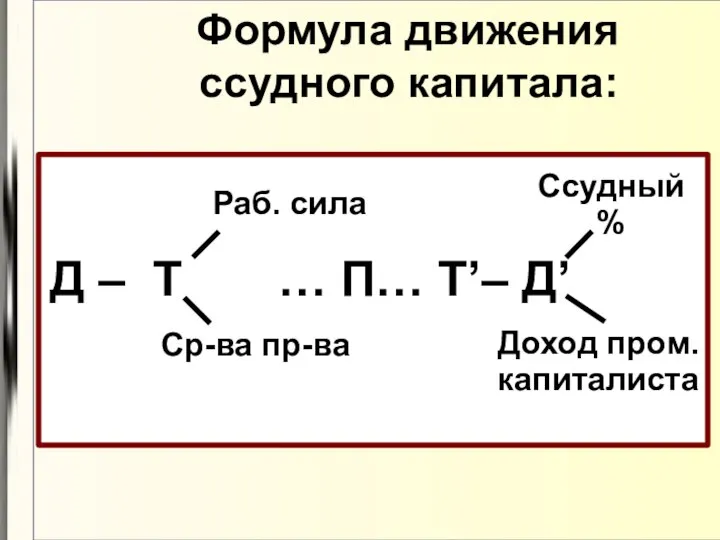

- 9. Ссудный капитал – временно свободные денежные средства, отдаваемые в ссуду и приносящие собственнику доход в виде

- 10. Д – Т … П… Т’– Д’ Формула движения ссудного капитала: Раб. сила Ср-ва пр-ва Ссудный

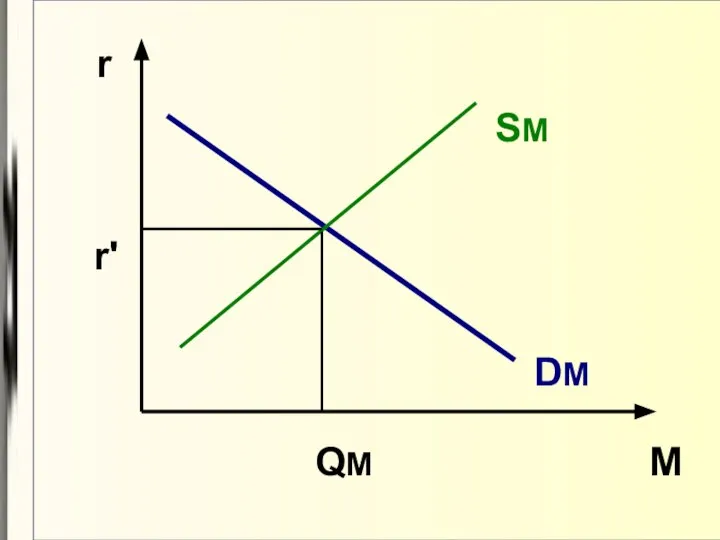

- 11. М r DM SM r' QM

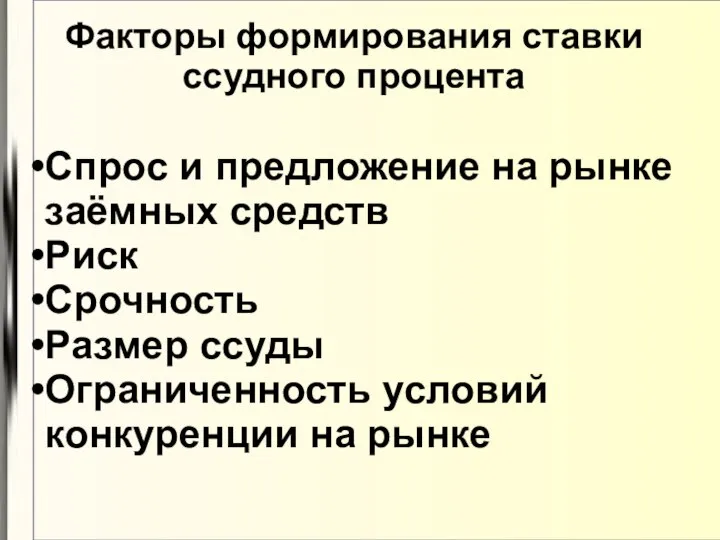

- 12. Факторы формирования ставки ссудного процента Спрос и предложение на рынке заёмных средств Риск Срочность Размер ссуды

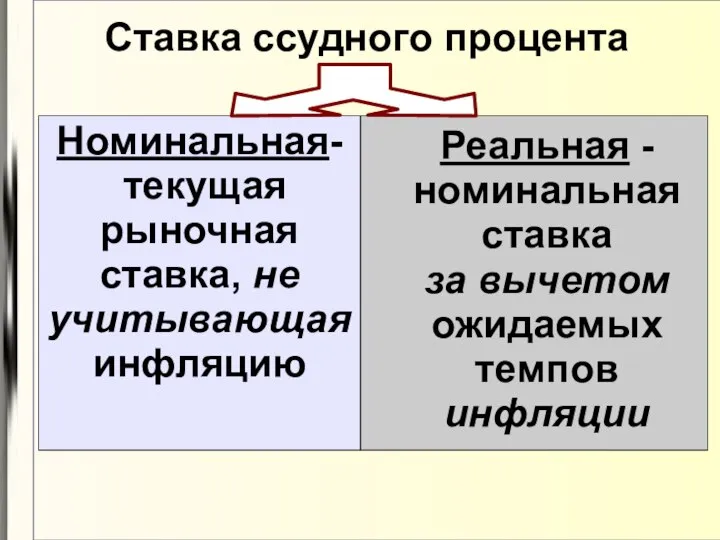

- 13. Ставка ссудного процента Номинальная- текущая рыночная ставка, не учитывающая инфляцию Реальная - номинальная ставка за вычетом

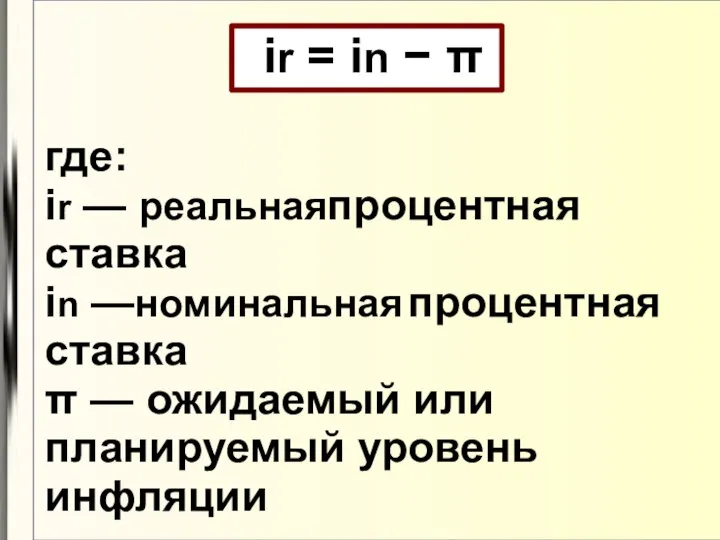

- 14. ir = in − π где: ir — реальнаяпроцентная ставка in —номинальная процентная ставка π —

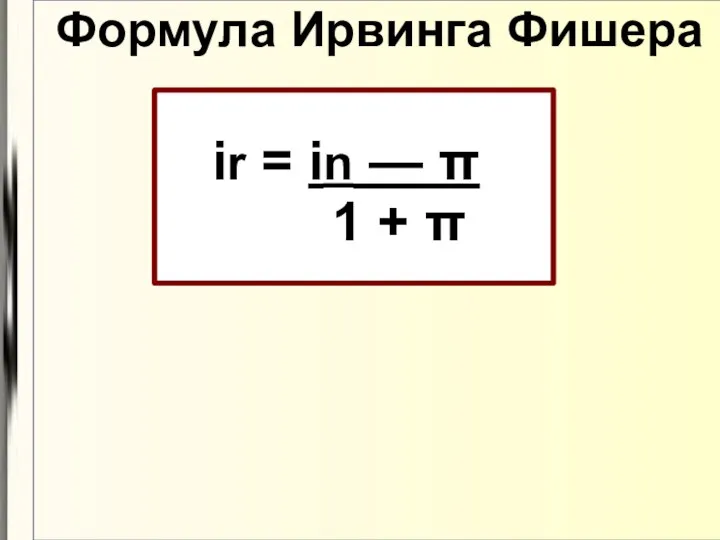

- 15. Формула Ирвинга Фишера ir = in — π 1 + π

- 16. 3. Формы и принципы кредитования

- 17. Две основные трактовки происхождения слова «кредит» От лат. Credо верю От лат.Creditum- ссуда, долг

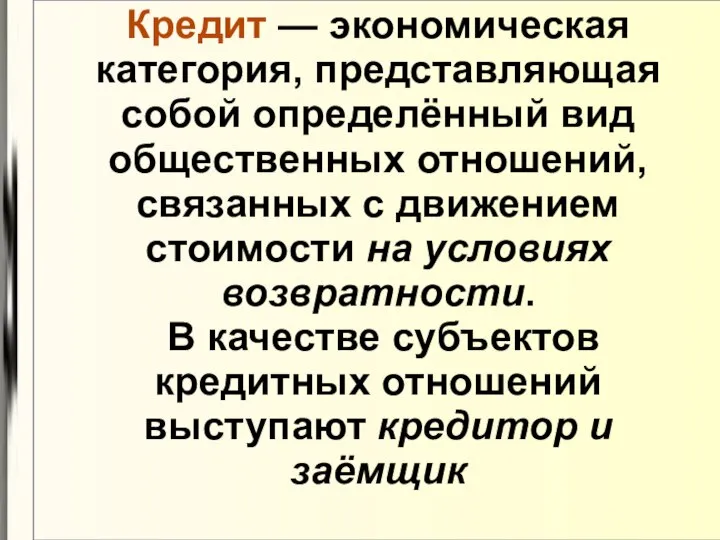

- 18. Кредит — экономическая категория, представляющая собой определённый вид общественных отношений, связанных с движением стоимости на условиях

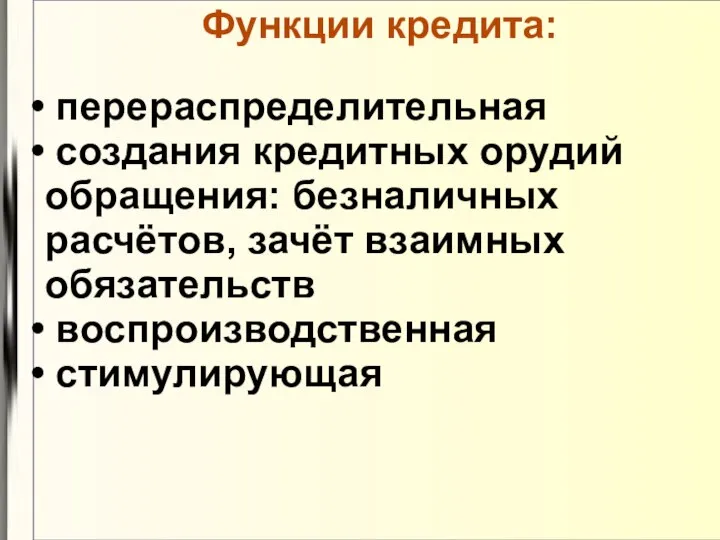

- 19. Функции кредита: перераспределительная создания кредитных орудий обращения: безналичных расчётов, зачёт взаимных обязательств воспроизводственная стимулирующая

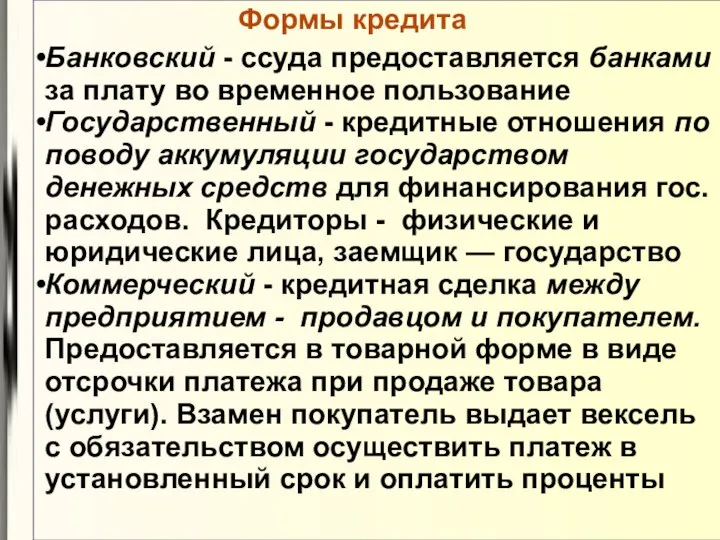

- 20. Формы кредита Банковский - ссуда предоставляется банками за плату во временное пользование Государственный - кредитные отношения

- 21. 4. Основной капитал и проблема дисконтирования. Принятие инвестиционных решений

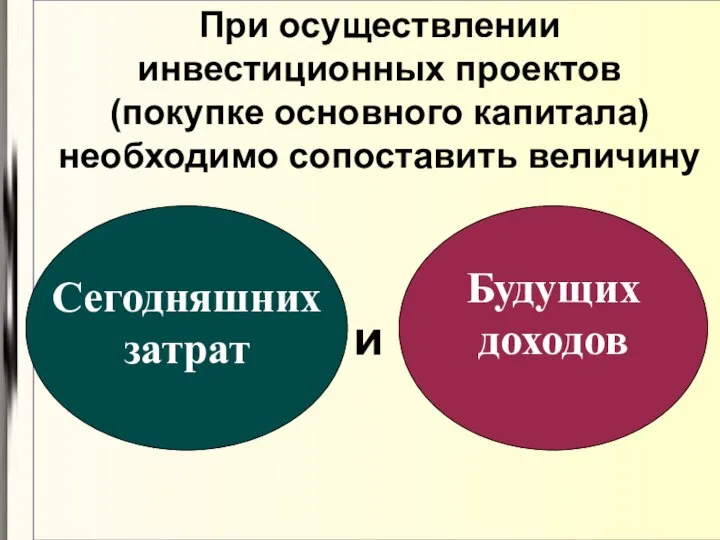

- 22. При осуществлении инвестиционных проектов (покупке основного капитала) необходимо сопоставить величину Сегодняшних затрат Будущих доходов и

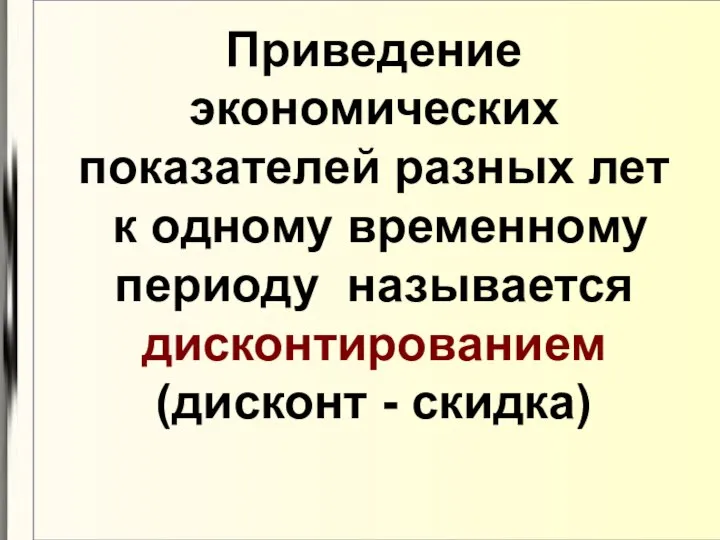

- 23. Приведение экономических показателей разных лет к одному временному периоду называется дисконтированием (дисконт - скидка)

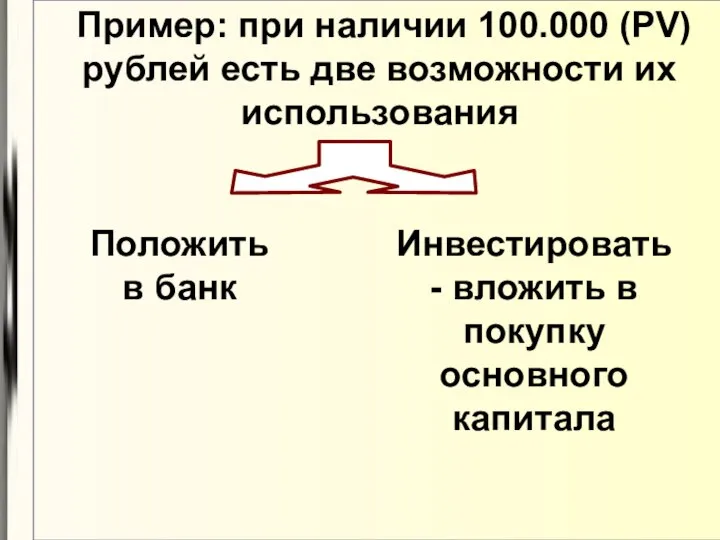

- 24. Пример: при наличии 100.000 (PV) рублей есть две возможности их использования Положить в банк Инвестировать -

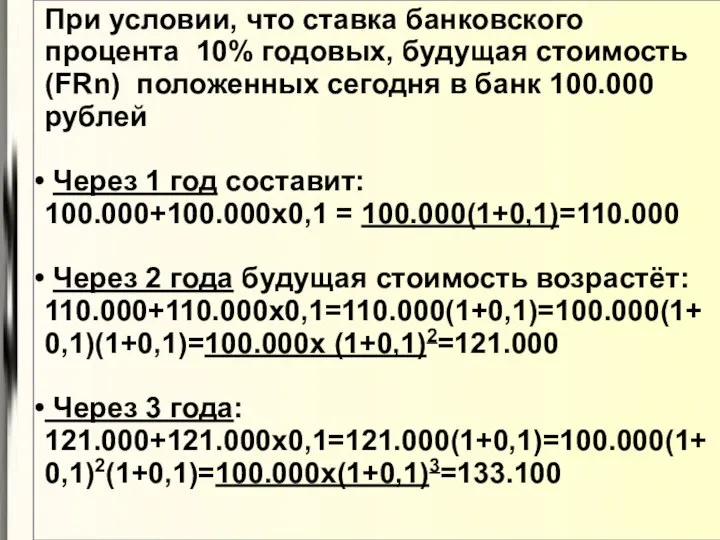

- 25. При условии, что ставка банковского процента 10% годовых, будущая стоимость (FRn) положенных сегодня в банк 100.000

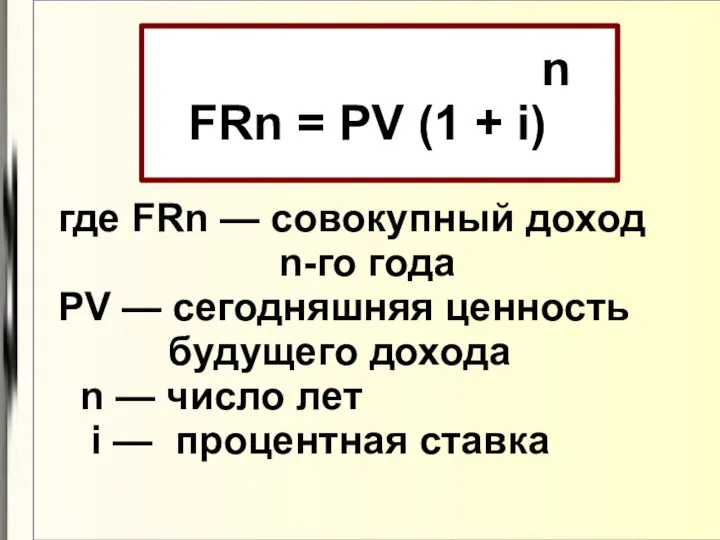

- 26. n FRn = PV (1 + i) где FRn — cовокупный доход n-го года PV —

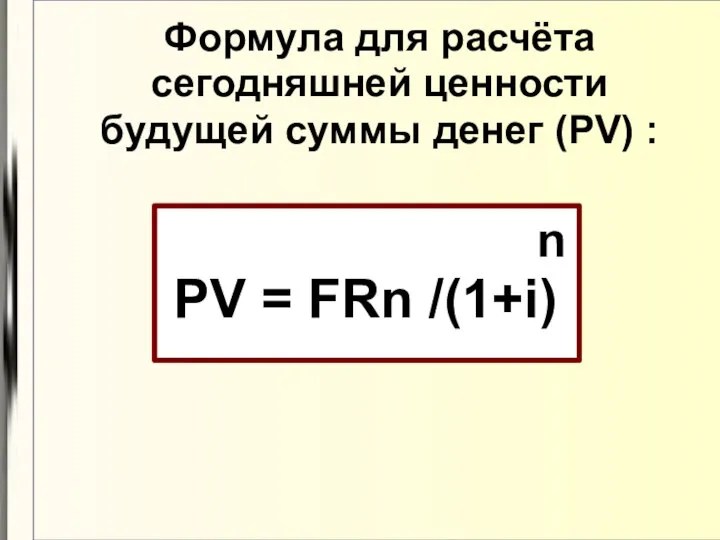

- 27. Формула для расчёта сегодняшней ценности будущей суммы денег (PV) : n PV = FRn /(1+i)

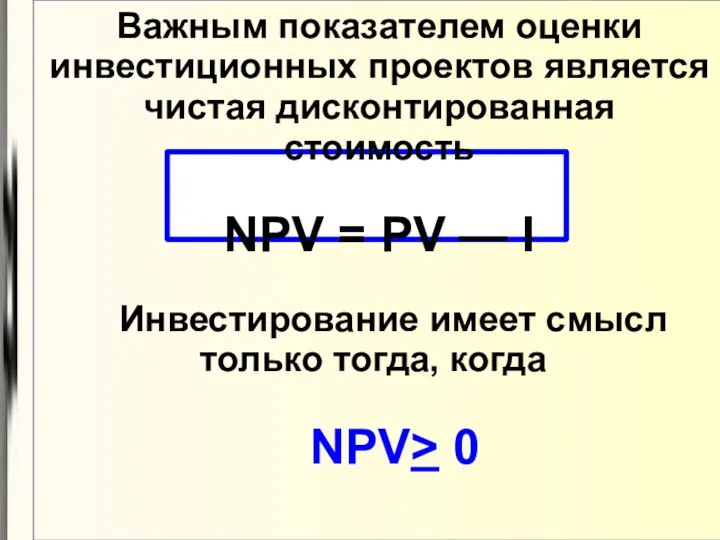

- 28. Важным показателем оценки инвестиционных проектов является чистая дисконтированная стоимость NPV = PV — I Инвестирование имеет

- 30. Скачать презентацию

Капитал как фактор производства.

Понятие промышленного капитала.

2. Рынок капитала. Спрос и предложение

Капитал как фактор производства.

Понятие промышленного капитала.

2. Рынок капитала. Спрос и предложение

1. Капитал как фактор производства.

Понятие промышленного капитала

1. Капитал как фактор производства.

Понятие промышленного капитала

Капитал

Основной — по

частям переносит свою стоимость на вновь производимый

продукт

Оборотный —

Капитал

Основной — по

частям переносит свою стоимость на вновь производимый

продукт

Оборотный —

Моральный износ основных фондов - снижение стоимости основных фондов

вследствие роста

Моральный износ основных фондов - снижение стоимости основных фондов

вследствие роста

Норма амортизации =

Ежегодная сумма амортизационных отчислений

Стоимость основного капитала

Ежегодная сумма амортизационных отчислений

Стоимость основного капитала

Пример: стоимость станка

1000 д.ед,

Срок службы 10 лет,

Ежегодная величина амортизационных

Пример: стоимость станка

1000 д.ед,

Срок службы 10 лет,

Ежегодная величина амортизационных

2. Спрос и предложение на рынке заёмных средств

(ссудного капитала). Ссудный

2. Спрос и предложение на рынке заёмных средств

(ссудного капитала). Ссудный

Ссудный капитал – временно свободные денежные средства, отдаваемые в ссуду и

Ссудный капитал – временно свободные денежные средства, отдаваемые в ссуду и

Д – Т … П… Т’– Д’

Формула движения

ссудного

Формула движения

ссудного

М

r

DM

SM

r'

QM

М

r

DM

SM

r'

QM

Факторы формирования ставки ссудного процента

Спрос и предложение на рынке заёмных средств

Риск

Факторы формирования ставки ссудного процента

Спрос и предложение на рынке заёмных средств

Риск

Ставка ссудного процента

Номинальная-

текущая рыночная

ставка, не

учитывающая

инфляцию

Реальная -

номинальная ставка

за вычетом

ожидаемых

темпов

инфляции

Ставка ссудного процента

Номинальная-

текущая рыночная

ставка, не

учитывающая

инфляцию

Реальная -

номинальная ставка

за вычетом

ожидаемых

темпов

инфляции

ir = in − π

где:

ir — реальнаяпроцентная ставка

in —номинальная процентная ставка

π

ir = in − π

где:

ir — реальнаяпроцентная ставка

in —номинальная процентная ставка

π

Формула Ирвинга Фишера

ir = in — π

1 + π

Формула Ирвинга Фишера

ir = in — π

1 + π

3. Формы и принципы кредитования

3. Формы и принципы кредитования

Две основные трактовки происхождения слова «кредит»

От лат. Credо

верю

От

Две основные трактовки происхождения слова «кредит»

От лат. Credо

верю

От

Кредит — экономическая категория, представляющая собой определённый вид

общественных отношений, связанных

Кредит — экономическая категория, представляющая собой определённый вид

общественных отношений, связанных

Функции кредита:

перераспределительная

создания кредитных орудий обращения: безналичных расчётов, зачёт взаимных

Функции кредита:

перераспределительная

создания кредитных орудий обращения: безналичных расчётов, зачёт взаимных

Формы кредита

Банковский - ссуда предоставляется банками за плату во временное пользование

Формы кредита

Банковский - ссуда предоставляется банками за плату во временное пользование

4. Основной капитал

и проблема

дисконтирования.

Принятие инвестиционных

решений

4. Основной капитал

и проблема

дисконтирования.

Принятие инвестиционных

решений

При осуществлении инвестиционных проектов

(покупке основного капитала) необходимо сопоставить величину

Сегодняшних

затрат

Будущих

доходов

и

При осуществлении инвестиционных проектов

(покупке основного капитала) необходимо сопоставить величину

Сегодняшних

затрат

Будущих

доходов

и

Приведение экономических показателей разных лет

к одному временному периоду называется дисконтированием

(дисконт

Приведение экономических показателей разных лет

к одному временному периоду называется дисконтированием

(дисконт

Пример: при наличии 100.000 (PV) рублей есть две возможности их

Пример: при наличии 100.000 (PV) рублей есть две возможности их

При условии, что ставка банковского процента 10% годовых, будущая стоимость (FRn)

При условии, что ставка банковского процента 10% годовых, будущая стоимость (FRn)

n

FRn = PV (1 + i)

где FRn — cовокупный

n

FRn = PV (1 + i)

где FRn — cовокупный

Формула для расчёта сегодняшней ценности

будущей суммы денег (PV) :

n

PV

Формула для расчёта сегодняшней ценности

будущей суммы денег (PV) :

n

PV

Важным показателем оценки

инвестиционных проектов является

чистая дисконтированная стоимость

NPV = PV

Важным показателем оценки

инвестиционных проектов является

чистая дисконтированная стоимость

NPV = PV

Свойства живых организмов - презентация для начальной школы_

Свойства живых организмов - презентация для начальной школы_ Презентация М.В.Ломоносов об управлении

Презентация М.В.Ломоносов об управлении Негативные последствия применения допинговых средств спортсменами

Негативные последствия применения допинговых средств спортсменами Организация вычислений в Лиспе. Часть 1

Организация вычислений в Лиспе. Часть 1 Всенощное бдение. Утреня (окончание)

Всенощное бдение. Утреня (окончание) Родительское собрание КАК ПОМОЧЬ СВОЕМУ РЕБЁНКУ ХОРОШО УЧИТЬСЯ

Родительское собрание КАК ПОМОЧЬ СВОЕМУ РЕБЁНКУ ХОРОШО УЧИТЬСЯ  Теория пар сил

Теория пар сил Экологический контроль

Экологический контроль КОНТРОЛЬ

КОНТРОЛЬ Выявление нарушений и контрабанды в аэропортах Шереметьево, Домодедово и Внуково Выполнила студентка Т-104 Макарова А. Куликова Ю.

Выявление нарушений и контрабанды в аэропортах Шереметьево, Домодедово и Внуково Выполнила студентка Т-104 Макарова А. Куликова Ю. Потомки нартов. Проект

Потомки нартов. Проект Коллективные экспертные оценки

Коллективные экспертные оценки Утро. Какое великолепие! Над глубокими, свежими снегами – огромное и удивительно нежное небо. (И.А. Бунин.)

Утро. Какое великолепие! Над глубокими, свежими снегами – огромное и удивительно нежное небо. (И.А. Бунин.) Япония Автор презентации Лылова Ярослава ученица 3 класса Б куратор Лунгу Елена Ивановна учитель начальных классов первой

Япония Автор презентации Лылова Ярослава ученица 3 класса Б куратор Лунгу Елена Ивановна учитель начальных классов первой  Предварительная подготовка к выезду

Предварительная подготовка к выезду Как молоды мы были

Как молоды мы были Цифровые многоканальные телекоммуникационные системы

Цифровые многоканальные телекоммуникационные системы Презентация "экономика семьи" - скачать презентации по Экономике

Презентация "экономика семьи" - скачать презентации по Экономике Реконструкция перекрестка

Реконструкция перекрестка Сохранение традиций. НХК.

Сохранение традиций. НХК. Абитуриенту. Институт физической культуры и спорта. День открытых дверей

Абитуриенту. Институт физической культуры и спорта. День открытых дверей ХРОНИЧЕСКИЙ ГЛОМЕРУЛОНЕФРИТ

ХРОНИЧЕСКИЙ ГЛОМЕРУЛОНЕФРИТ  Огляд судового процесу відповідно до нового КПК

Огляд судового процесу відповідно до нового КПК Обязательное пенсионное страхование в РФ

Обязательное пенсионное страхование в РФ  Лекція 3. Українська культура пізнього середньовіччя. Друга половина XIII – XVI ст

Лекція 3. Українська культура пізнього середньовіччя. Друга половина XIII – XVI ст Гироскопические приборы и устройства. (Модуль 2.7)

Гироскопические приборы и устройства. (Модуль 2.7) Действительные числа - презентация по Алгебре

Действительные числа - презентация по Алгебре Методы. Перегрузка методов

Методы. Перегрузка методов