- Система учета затрат «директ-костинг» и ее использование в деятельности туристских фирм

Содержание

- 2. Основные вопросы темы 1 Сущность, особенности, преимущества и проблемы использования системы учета затрат «директ-костинг». 2 Методика

- 3. 1Сущность, особенности, преимущества и проблемы использования системы учета затрат «директ-костинг»

- 4. Различные наименования системы в различных странах в Германии и Австрии – это система учёта частичных, либо

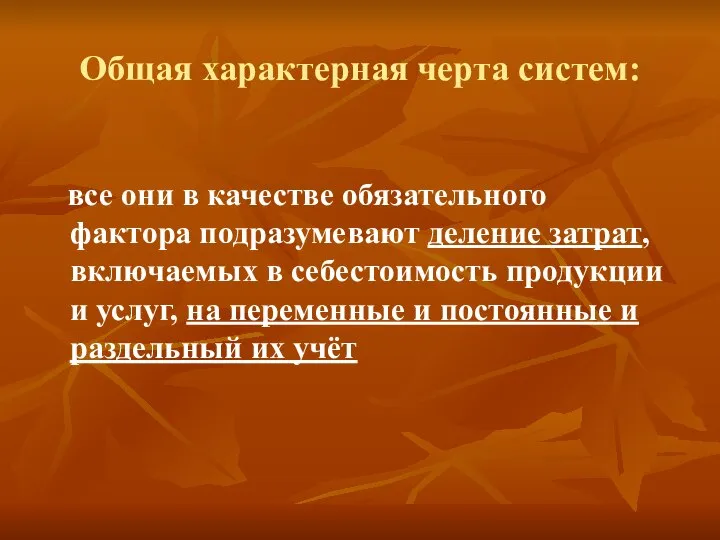

- 5. Общая характерная черта систем: все они в качестве обязательного фактора подразумевают деление затрат, включаемых в себестоимость

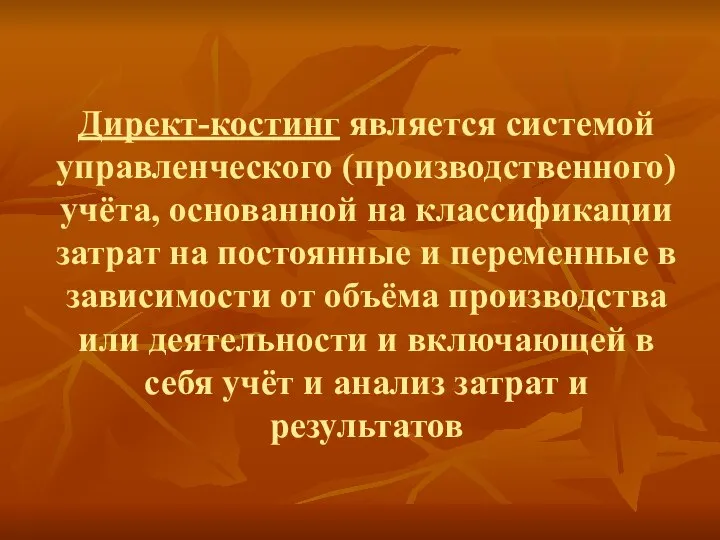

- 6. Директ-костинг является системой управленческого (производственного) учёта, основанной на классификации затрат на постоянные и переменные в зависимости

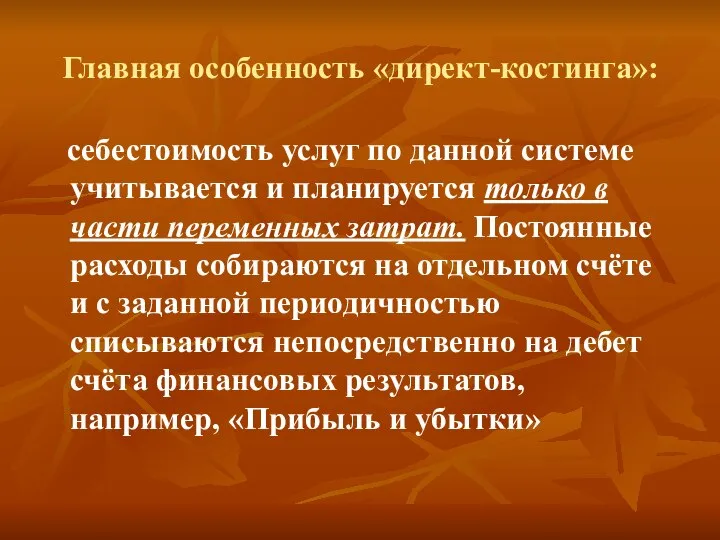

- 7. Главная особенность «директ-костинга»: себестоимость услуг по данной системе учитывается и планируется только в части переменных затрат.

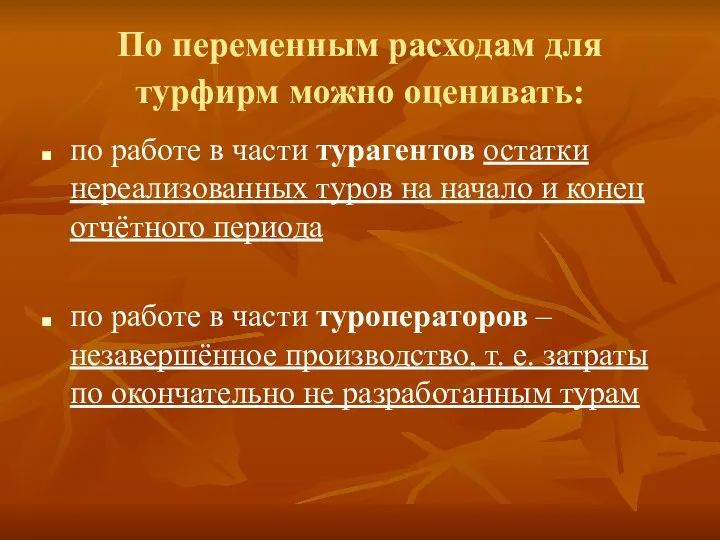

- 8. По переменным расходам для турфирм можно оценивать: по работе в части турагентов остатки нереализованных туров на

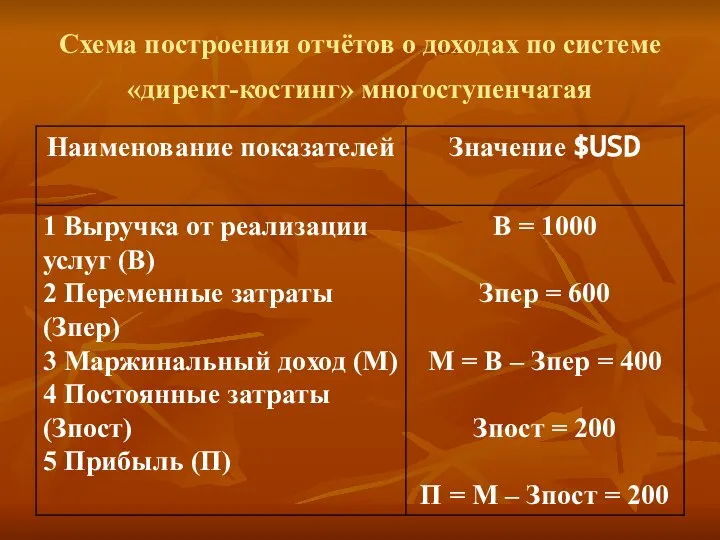

- 9. Схема построения отчётов о доходах по системе «директ-костинг» многоступенчатая

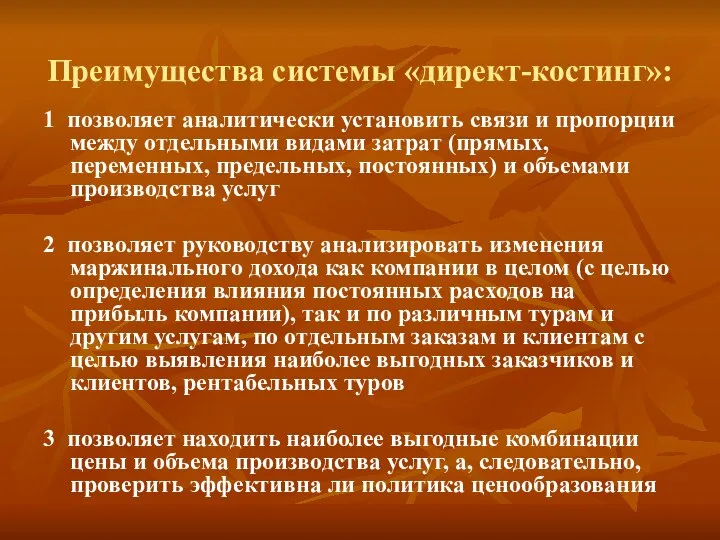

- 10. Преимущества системы «директ-костинг»: 1 позволяет аналитически установить связи и пропорции между отдельными видами затрат (прямых, переменных,

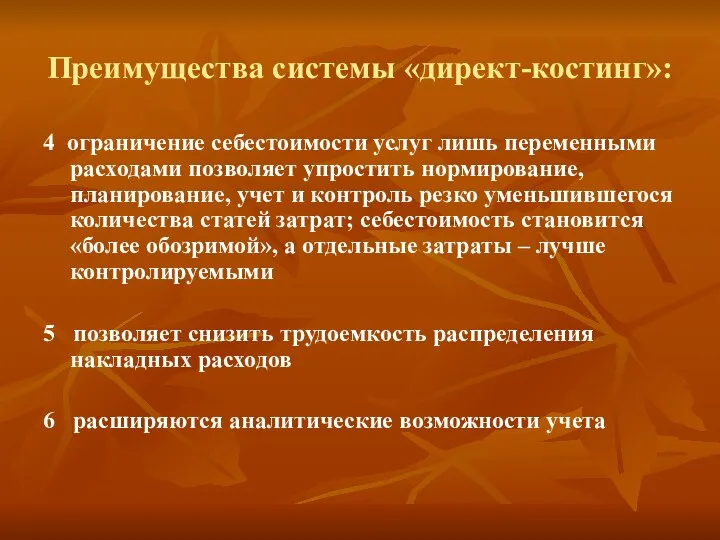

- 11. Преимущества системы «директ-костинг»: 4 ограничение себестоимости услуг лишь переменными расходами позволяет упростить нормирование, планирование, учет и

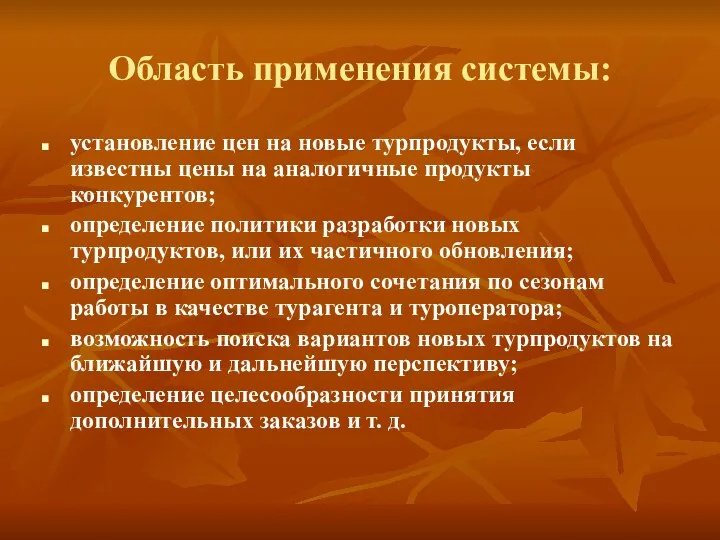

- 12. Область применения системы: установление цен на новые турпродукты, если известны цены на аналогичные продукты конкурентов; определение

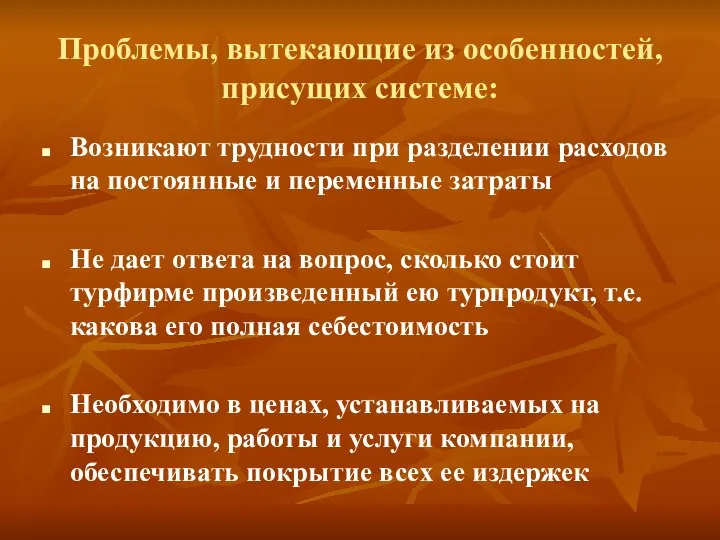

- 13. Проблемы, вытекающие из особенностей, присущих системе: Возникают трудности при разделении расходов на постоянные и переменные затраты

- 14. Главная задача для практического использования – понять особенности систем и методов с тем, чтобы нивелируя их

- 15. 2 Методика расчета себестоимости тура по системе «директ-костинг»

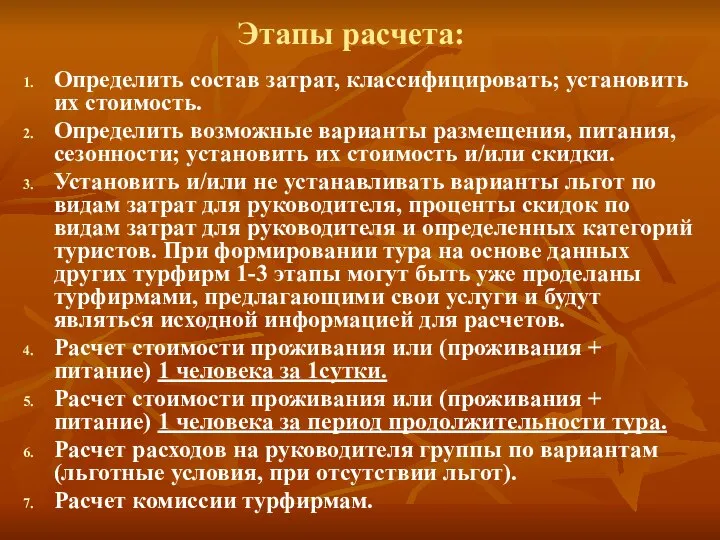

- 16. Этапы расчета: Определить состав затрат, классифицировать; установить их стоимость. Определить возможные варианты размещения, питания, сезонности; установить

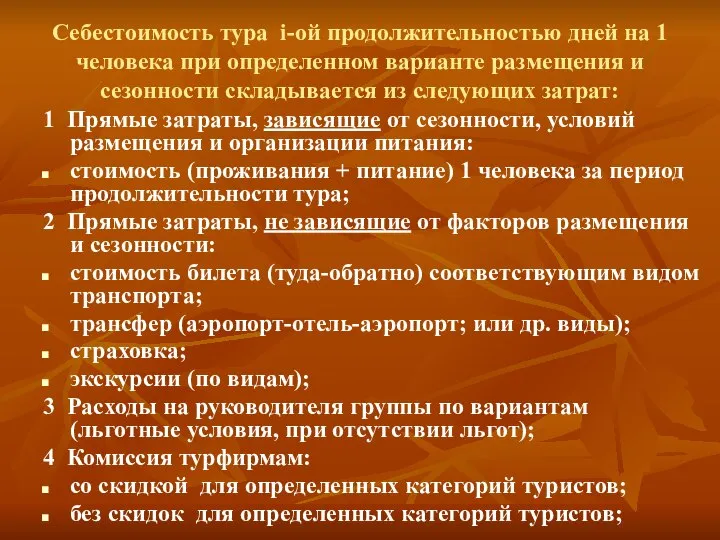

- 17. Себестоимость тура i-ой продолжительностью дней на 1 человека при определенном варианте размещения и сезонности складывается из

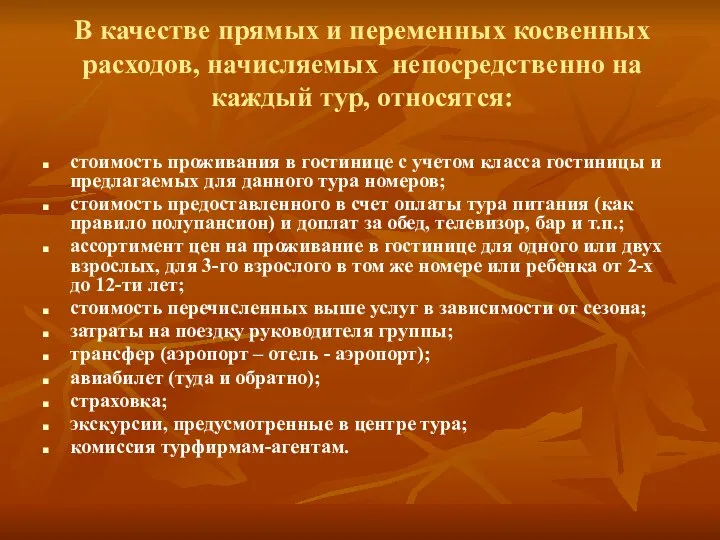

- 18. В качестве прямых и переменных косвенных расходов, начисляемых непосредственно на каждый тур, относятся: стоимость проживания в

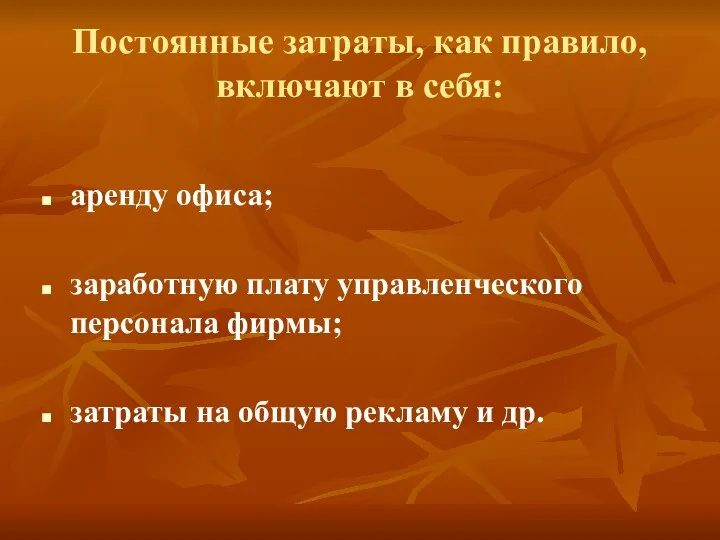

- 19. Постоянные затраты, как правило, включают в себя: аренду офиса; заработную плату управленческого персонала фирмы; затраты на

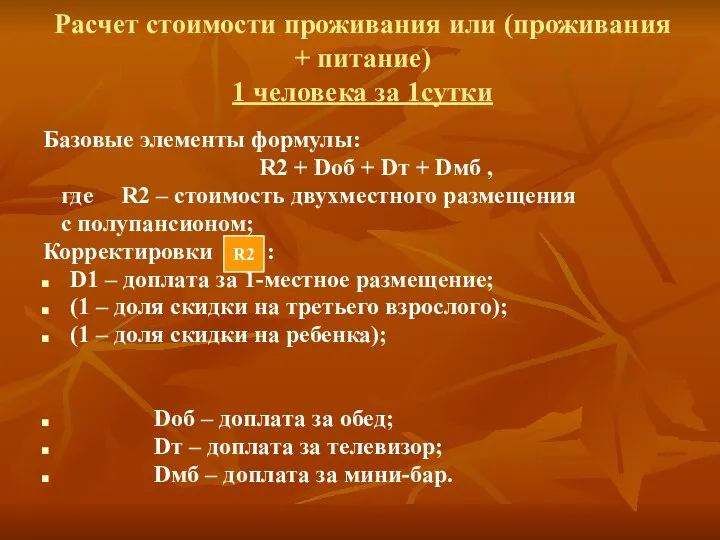

- 20. Расчет стоимости проживания или (проживания + питание) 1 человека за 1сутки Базовые элементы формулы: R2 +

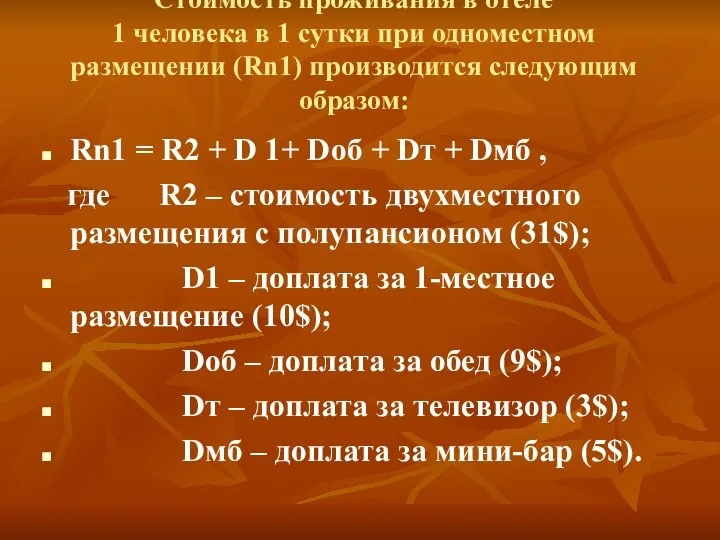

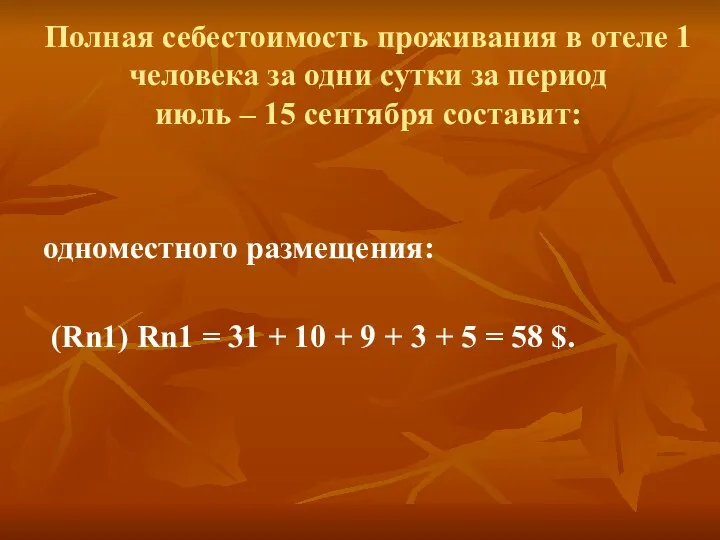

- 21. Стоимость проживания в отеле 1 человека в 1 сутки при одноместном размещении (Rn1) производится следующим образом:

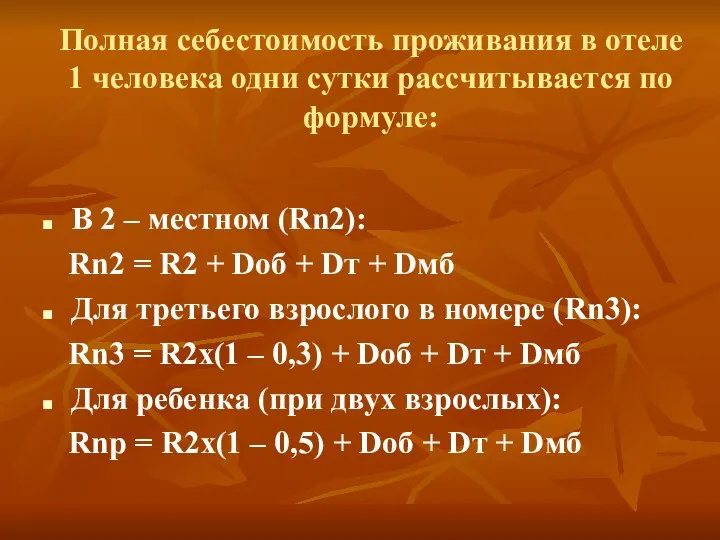

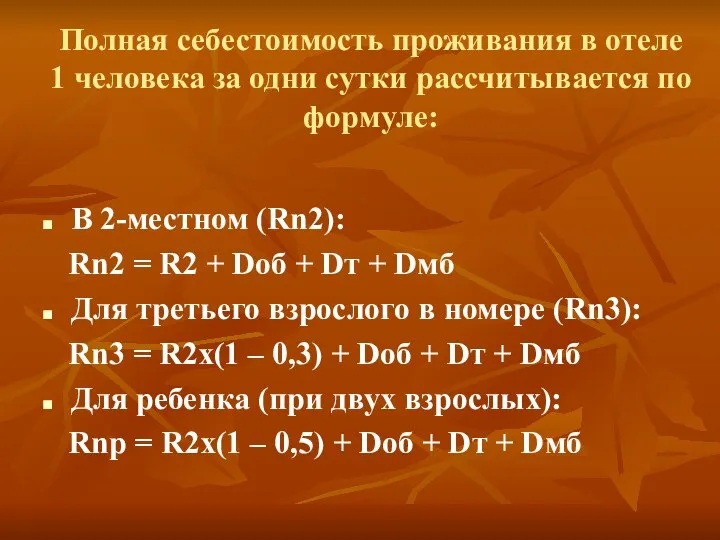

- 22. Полная себестоимость проживания в отеле 1 человека одни сутки рассчитывается по формуле: В 2 – местном

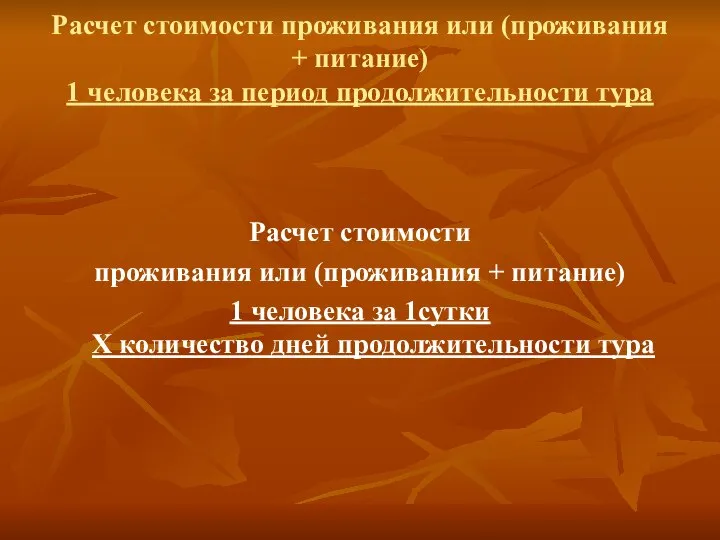

- 23. Расчет стоимости проживания или (проживания + питание) 1 человека за период продолжительности тура Расчет стоимости проживания

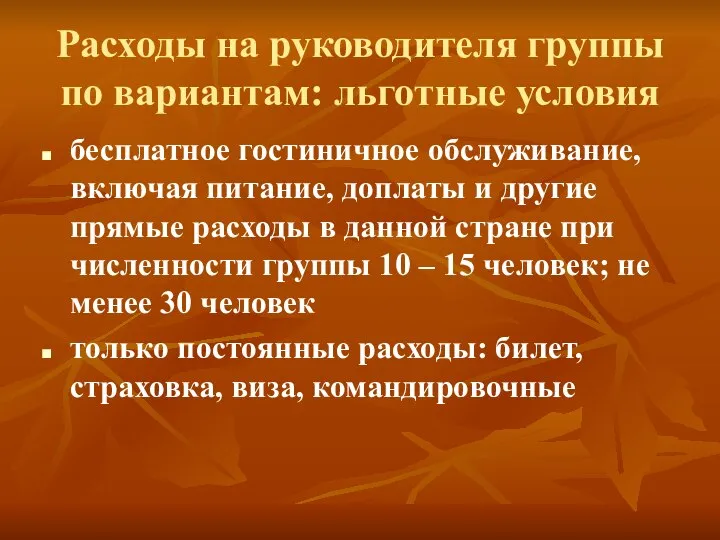

- 24. Расходы на руководителя группы по вариантам: льготные условия бесплатное гостиничное обслуживание, включая питание, доплаты и другие

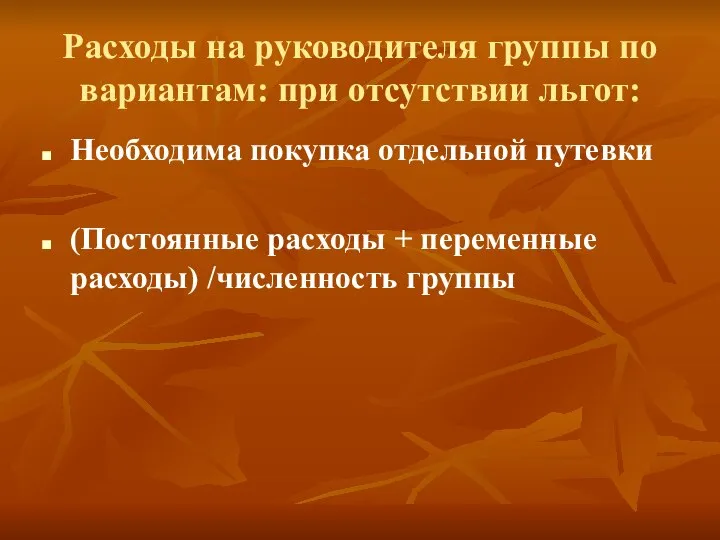

- 25. Расходы на руководителя группы по вариантам: при отсутствии льгот: Необходима покупка отдельной путевки (Постоянные расходы +

- 26. Полная себестоимость проживания в отеле 1 человека за одни сутки за период июль – 15 сентября

- 27. Полная себестоимость проживания в отеле 1 человека за одни сутки рассчитывается по формуле: В 2-местном (Rn2):

- 28. 3 Пример расчета себестоимости тура по системе «директ-костинг»

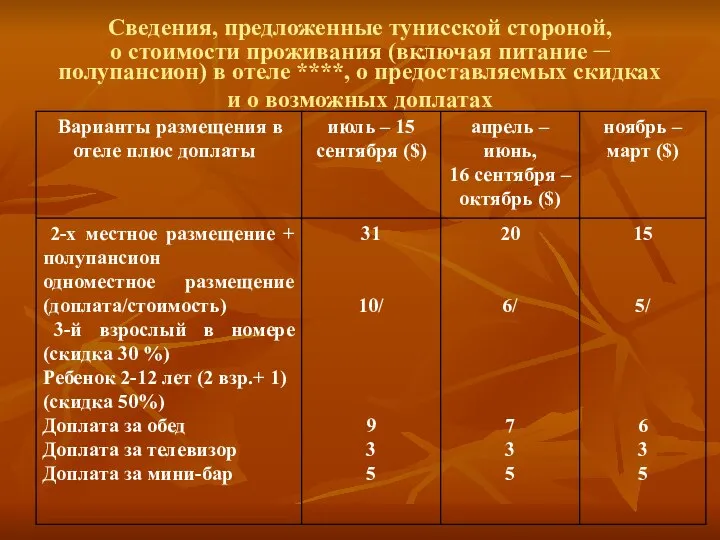

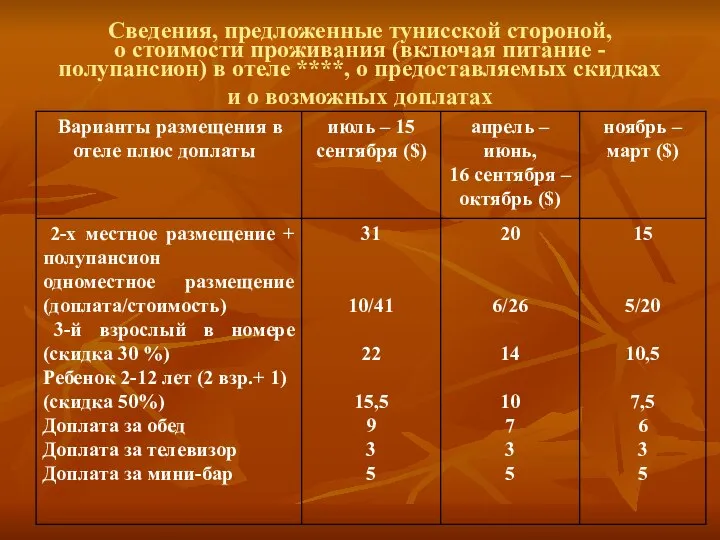

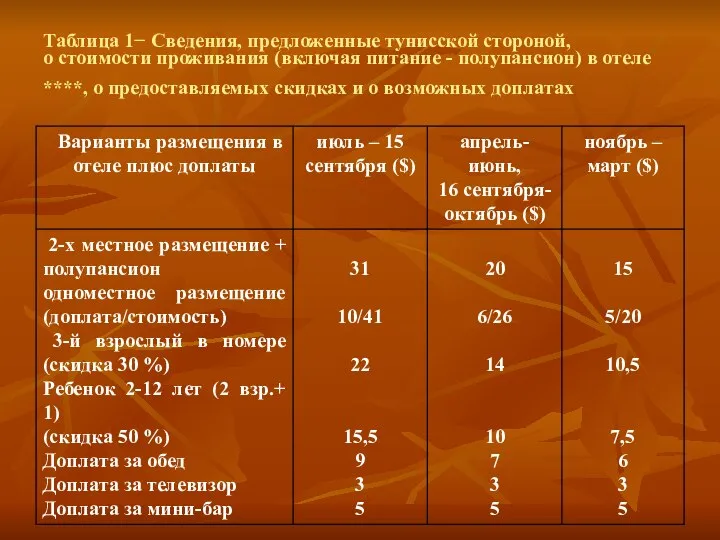

- 29. Сведения, предложенные тунисской стороной, о стоимости проживания (включая питание – полупансион) в отеле ****, о предоставляемых

- 30. Сведения, предложенные тунисской стороной, о стоимости проживания (включая питание - полупансион) в отеле ****, о предоставляемых

- 31. Стоимость проживания в отеле 1 человека в 1 сутки при одноместном размещении (Rn1) производится следующим образом:

- 32. Полная себестоимость проживания в отеле 1 человека за одни сутки за период июль – 15 сентября

- 33. Расчет стоимости проживания или (проживания + питание) 1 человека за период продолжительности тура июль – 15

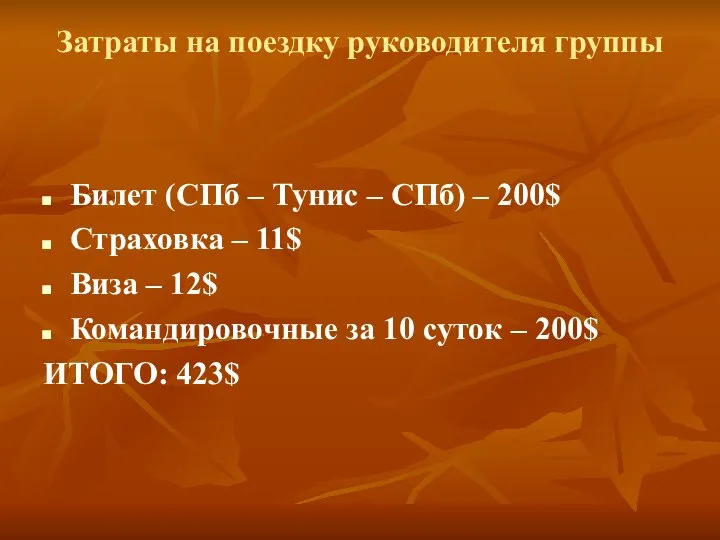

- 34. Затраты на поездку руководителя группы Билет (СПб – Тунис – СПб) – 200$ Страховка – 11$

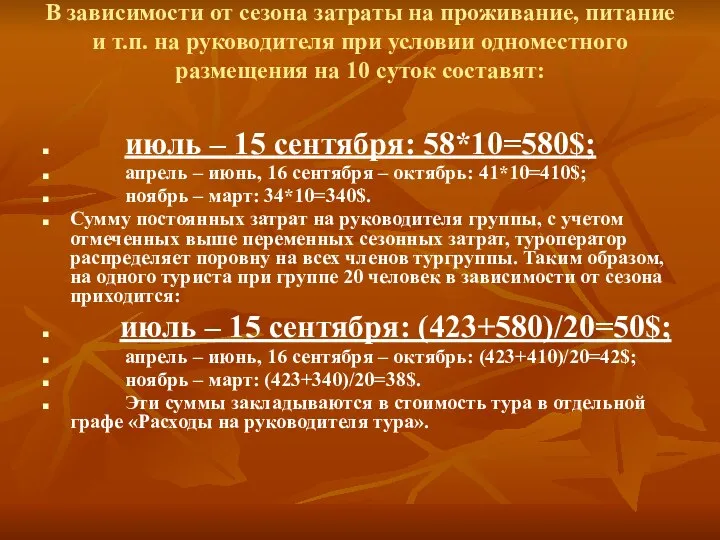

- 35. В зависимости от сезона затраты на проживание, питание и т.п. на руководителя при условии одноместного размещения

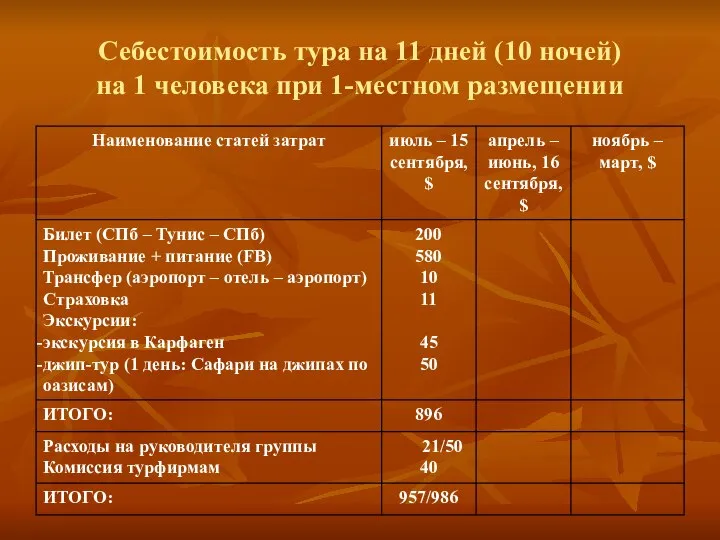

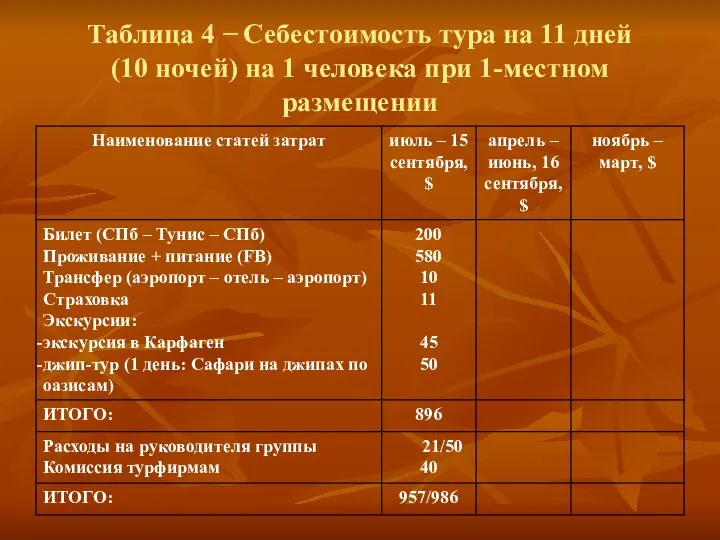

- 36. Себестоимость тура на 11 дней (10 ночей) на 1 человека при 1-местном размещении

- 37. ЗАДАНИЯ для расчета себестоимости тура в Тунис на 1 человека на основе учета затрат по системе

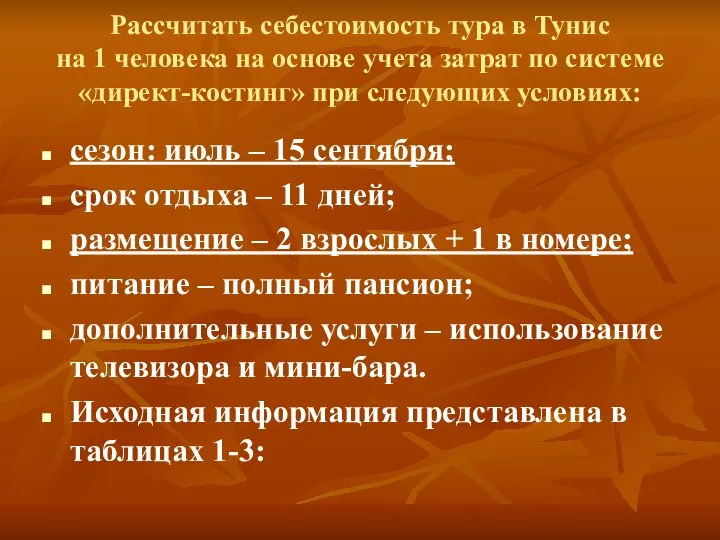

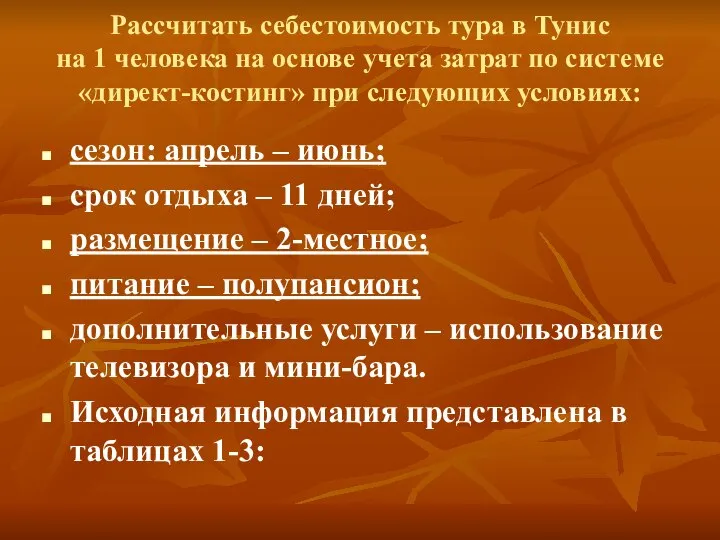

- 38. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 39. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 40. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 41. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 42. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 43. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 44. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 45. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 46. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 47. Рассчитать себестоимость тура в Тунис на 1 человека на основе учета затрат по системе «директ-костинг» при

- 48. Таблица 1− Сведения, предложенные тунисской стороной, о стоимости проживания (включая питание - полупансион) в отеле ****,

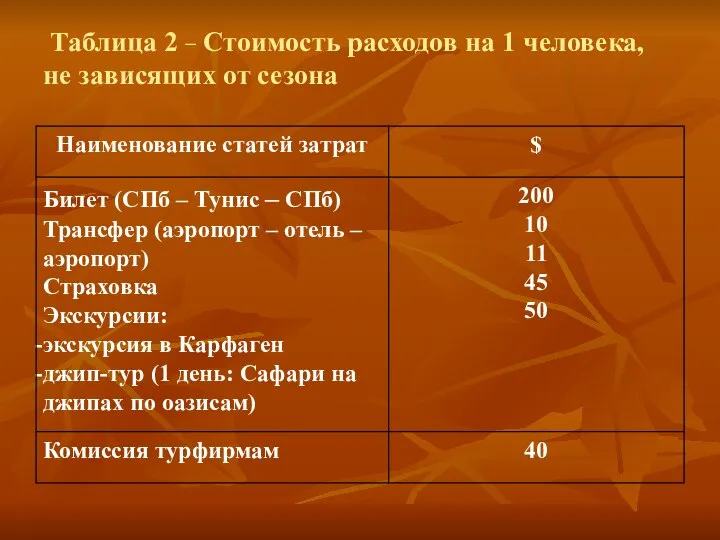

- 49. Таблица 2 − Стоимость расходов на 1 человека, не зависящих от сезона

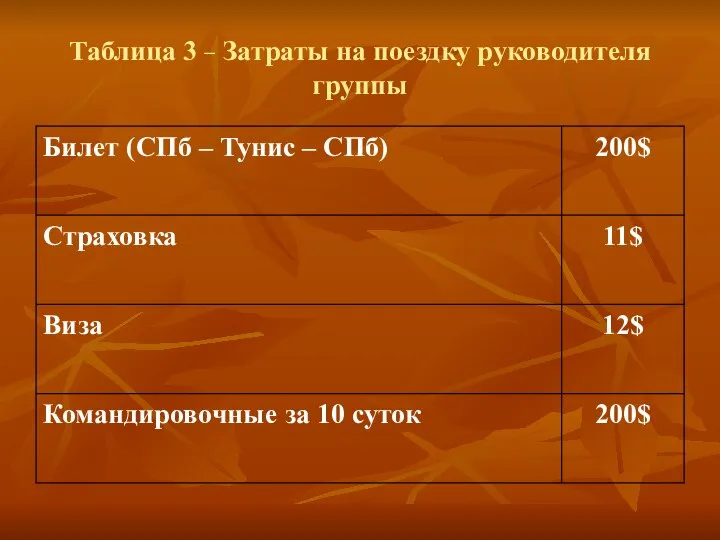

- 50. Таблица 3 − Затраты на поездку руководителя группы

- 51. Примечание. Руководитель размещается в одноместном номере, питание и дополнительные услуги (телевизор, мини-бар) те же, что и

- 52. Расчеты представить в таблицах 4, 5, 6, 7

- 53. Таблица 4 − Себестоимость тура на 11 дней (10 ночей) на 1 человека при 1-местном размещении

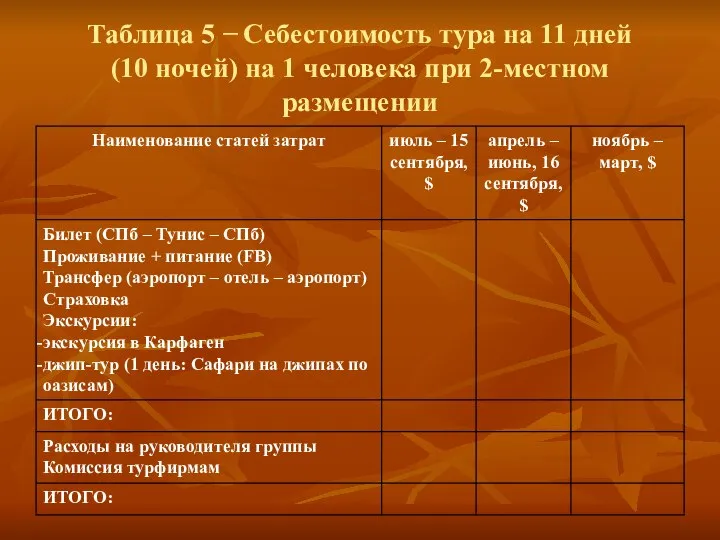

- 54. Таблица 5 − Себестоимость тура на 11 дней (10 ночей) на 1 человека при 2-местном размещении

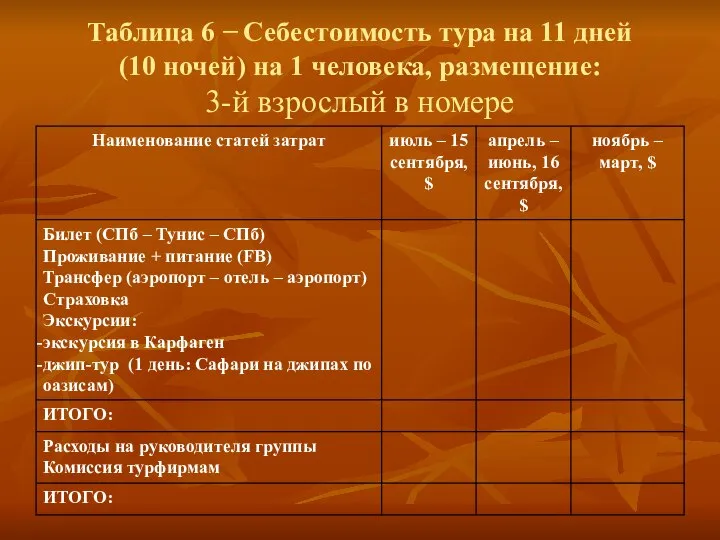

- 55. Таблица 6 − Себестоимость тура на 11 дней (10 ночей) на 1 человека, размещение: 3-й взрослый

- 57. Скачать презентацию

Основные вопросы темы

1 Сущность, особенности, преимущества и проблемы использования системы учета

Основные вопросы темы

1 Сущность, особенности, преимущества и проблемы использования системы учета

1Сущность, особенности, преимущества и проблемы использования системы учета затрат «директ-костинг»

1Сущность, особенности, преимущества и проблемы использования системы учета затрат «директ-костинг»

Различные наименования системы в различных странах

в Германии и Австрии –

Различные наименования системы в различных странах

в Германии и Австрии –

Общая характерная черта систем:

все они в качестве обязательного фактора

Общая характерная черта систем:

все они в качестве обязательного фактора

Директ-костинг является системой управленческого (производственного) учёта, основанной на классификации затрат на

Директ-костинг является системой управленческого (производственного) учёта, основанной на классификации затрат на

Главная особенность «директ-костинга»:

себестоимость услуг по данной системе учитывается и планируется

Главная особенность «директ-костинга»:

себестоимость услуг по данной системе учитывается и планируется

По переменным расходам для турфирм можно оценивать:

по работе в части

По переменным расходам для турфирм можно оценивать:

по работе в части

Схема построения отчётов о доходах по системе «директ-костинг» многоступенчатая

Схема построения отчётов о доходах по системе «директ-костинг» многоступенчатая

Преимущества системы «директ-костинг»:

1 позволяет аналитически установить связи и пропорции между

Преимущества системы «директ-костинг»:

1 позволяет аналитически установить связи и пропорции между

Преимущества системы «директ-костинг»:

4 ограничение себестоимости услуг лишь переменными расходами позволяет упростить

Преимущества системы «директ-костинг»:

4 ограничение себестоимости услуг лишь переменными расходами позволяет упростить

Область применения системы:

установление цен на новые турпродукты, если известны цены на

Область применения системы:

установление цен на новые турпродукты, если известны цены на

Проблемы, вытекающие из особенностей, присущих системе:

Возникают трудности при разделении расходов на

Проблемы, вытекающие из особенностей, присущих системе:

Возникают трудности при разделении расходов на

Главная задача для практического использования – понять особенности систем и методов

Главная задача для практического использования – понять особенности систем и методов

2 Методика расчета себестоимости тура по системе «директ-костинг»

2 Методика расчета себестоимости тура по системе «директ-костинг»

Этапы расчета:

Определить состав затрат, классифицировать; установить их стоимость.

Определить возможные варианты размещения,

Этапы расчета:

Определить состав затрат, классифицировать; установить их стоимость.

Определить возможные варианты размещения,

Себестоимость тура i-ой продолжительностью дней на 1 человека при определенном варианте

Себестоимость тура i-ой продолжительностью дней на 1 человека при определенном варианте

В качестве прямых и переменных косвенных расходов, начисляемых непосредственно на каждый

В качестве прямых и переменных косвенных расходов, начисляемых непосредственно на каждый

Постоянные затраты, как правило, включают в себя:

аренду офиса;

заработную плату управленческого персонала

Постоянные затраты, как правило, включают в себя:

аренду офиса;

заработную плату управленческого персонала

Расчет стоимости проживания или (проживания + питание)

1 человека за 1сутки

Базовые

Расчет стоимости проживания или (проживания + питание)

1 человека за 1сутки

Базовые

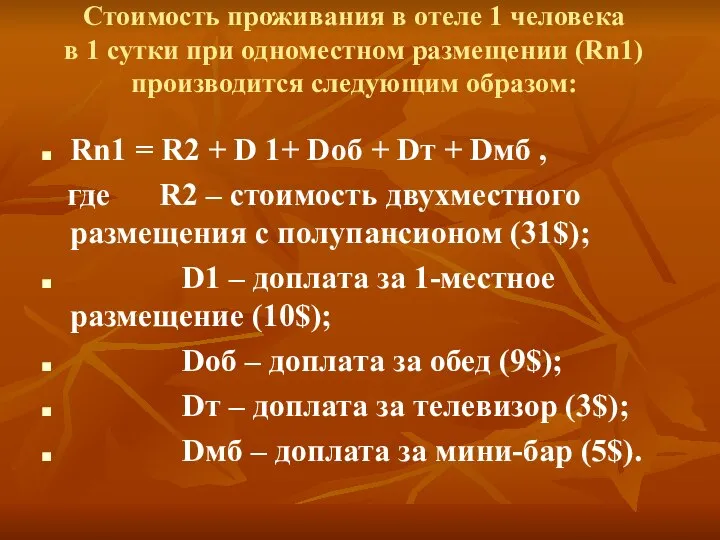

Стоимость проживания в отеле

1 человека в 1 сутки при одноместном

Стоимость проживания в отеле 1 человека в 1 сутки при одноместном

Полная себестоимость проживания в отеле

1 человека одни сутки рассчитывается по

Полная себестоимость проживания в отеле 1 человека одни сутки рассчитывается по

Расчет стоимости проживания или (проживания + питание)

1 человека за период

Расчет стоимости проживания или (проживания + питание) 1 человека за период

Расходы на руководителя группы по вариантам: льготные условия

бесплатное гостиничное обслуживание, включая

Расходы на руководителя группы по вариантам: льготные условия

бесплатное гостиничное обслуживание, включая

Расходы на руководителя группы по вариантам: при отсутствии льгот:

Необходима покупка отдельной

Расходы на руководителя группы по вариантам: при отсутствии льгот:

Необходима покупка отдельной

Полная себестоимость проживания в отеле 1 человека за одни сутки за

Полная себестоимость проживания в отеле 1 человека за одни сутки за

Полная себестоимость проживания в отеле

1 человека за одни сутки рассчитывается

Полная себестоимость проживания в отеле 1 человека за одни сутки рассчитывается

3 Пример расчета себестоимости тура по системе «директ-костинг»

3 Пример расчета себестоимости тура по системе «директ-костинг»

Сведения, предложенные тунисской стороной,

о стоимости проживания (включая питание – полупансион)

Сведения, предложенные тунисской стороной, о стоимости проживания (включая питание – полупансион)

Сведения, предложенные тунисской стороной,

о стоимости проживания (включая питание - полупансион)

Сведения, предложенные тунисской стороной, о стоимости проживания (включая питание - полупансион)

Стоимость проживания в отеле 1 человека

в 1 сутки при одноместном

Стоимость проживания в отеле 1 человека в 1 сутки при одноместном

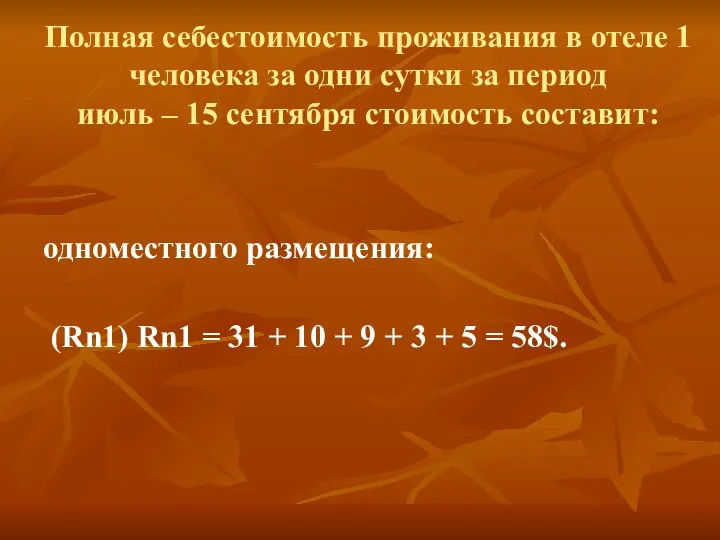

Полная себестоимость проживания в отеле 1 человека за одни сутки за

Полная себестоимость проживания в отеле 1 человека за одни сутки за

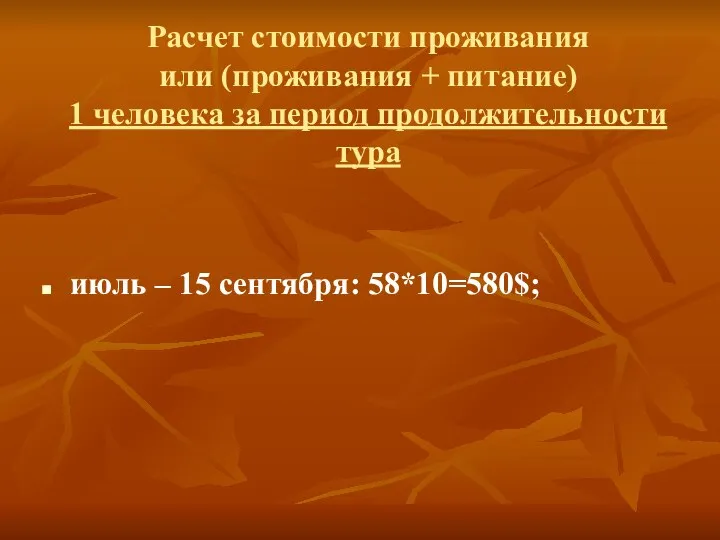

Расчет стоимости проживания

или (проживания + питание)

1 человека за период

Расчет стоимости проживания или (проживания + питание) 1 человека за период

Затраты на поездку руководителя группы

Билет (СПб – Тунис – СПб) –

Затраты на поездку руководителя группы

Билет (СПб – Тунис – СПб) –

В зависимости от сезона затраты на проживание, питание и т.п. на

В зависимости от сезона затраты на проживание, питание и т.п. на

Себестоимость тура на 11 дней (10 ночей)

на 1 человека при

Себестоимость тура на 11 дней (10 ночей) на 1 человека при

ЗАДАНИЯ

для расчета себестоимости тура в Тунис

на 1 человека на

ЗАДАНИЯ для расчета себестоимости тура в Тунис на 1 человека на

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис

на 1 человека на основе учета

Рассчитать себестоимость тура в Тунис на 1 человека на основе учета

Таблица 1− Сведения, предложенные тунисской стороной,

о стоимости проживания (включая питание

Таблица 1− Сведения, предложенные тунисской стороной, о стоимости проживания (включая питание

Таблица 2 − Стоимость расходов на 1 человека, не зависящих

Таблица 2 − Стоимость расходов на 1 человека, не зависящих

Таблица 3 − Затраты на поездку руководителя группы

Таблица 3 − Затраты на поездку руководителя группы

Примечание. Руководитель размещается в одноместном номере, питание и дополнительные услуги (телевизор,

Примечание. Руководитель размещается в одноместном номере, питание и дополнительные услуги (телевизор,

Расчеты представить в таблицах 4, 5, 6, 7

Расчеты представить в таблицах 4, 5, 6, 7

Таблица 4 − Себестоимость тура на 11 дней

(10 ночей) на

Таблица 4 − Себестоимость тура на 11 дней (10 ночей) на

Таблица 5 − Себестоимость тура на 11 дней

(10 ночей) на

Таблица 5 − Себестоимость тура на 11 дней (10 ночей) на

Таблица 6 − Себестоимость тура на 11 дней

(10 ночей) на

Таблица 6 − Себестоимость тура на 11 дней (10 ночей) на

Формирование концепций климатических систем. Теория и практика. Часть 2

Формирование концепций климатических систем. Теория и практика. Часть 2 Без названия

Без названия БЛАНКИ ДТС И КТС

БЛАНКИ ДТС И КТС Гормональная контрацепция : возможные риски, преимущества

Гормональная контрацепция : возможные риски, преимущества  Концепция разделения властей Ш Монтескье

Концепция разделения властей Ш Монтескье Особенности психофизического развития и методики физического воспитания в начальной школе

Особенности психофизического развития и методики физического воспитания в начальной школе Деревянная матрёшка

Деревянная матрёшка Линии чертежа. Нанесение размеров на чертеже

Линии чертежа. Нанесение размеров на чертеже История мировых религий. Ислам. ТОЛСТОУХОВА АННА НИКОЛАЕВНА УЧИТЕЛЬ НАЧАЛЬНЫХ КЛАССОВ МБОУ «ПОВЕДНИКОВСКАЯ СОШ» МЫТИЩИНСКИЙ Р

История мировых религий. Ислам. ТОЛСТОУХОВА АННА НИКОЛАЕВНА УЧИТЕЛЬ НАЧАЛЬНЫХ КЛАССОВ МБОУ «ПОВЕДНИКОВСКАЯ СОШ» МЫТИЩИНСКИЙ Р Страховое законодательство и финансово-правовое регулирование страхования

Страховое законодательство и финансово-правовое регулирование страхования Использование разных УМК в начальной школе

Использование разных УМК в начальной школе Презентация по ОБЖ Оказание первой медицинской помощи при вывихе

Презентация по ОБЖ Оказание первой медицинской помощи при вывихе Формы государственного правления

Формы государственного правления Механическая передача

Механическая передача Презентация составлена Презентация составлена Куприяновой Ольгой Васильевной МОУ СОШ пгт. Уруша Амурской области_

Презентация составлена Презентация составлена Куприяновой Ольгой Васильевной МОУ СОШ пгт. Уруша Амурской области_ Гиперактивность Составила педагог-психолог МОУ «СОШ № 9» Гибадуллина Л.В.

Гиперактивность Составила педагог-психолог МОУ «СОШ № 9» Гибадуллина Л.В. Знаки всякие нужны, знаки всякие важны! Кто по улице идет, Тот зовется пешеход. Кто в машине- пассажиры, А водитель их везет.

Знаки всякие нужны, знаки всякие важны! Кто по улице идет, Тот зовется пешеход. Кто в машине- пассажиры, А водитель их везет.  Внутрішня політика незалежної України

Внутрішня політика незалежної України Организационная культура

Организационная культура Тема: «Части слова. Корень» «Орфограммы в корне слова»

Тема: «Части слова. Корень» «Орфограммы в корне слова» Политическая система

Политическая система Инженерный анализ методом конечных элементов. Оптимизация конструкций

Инженерный анализ методом конечных элементов. Оптимизация конструкций Физический износ зданий. Стены

Физический износ зданий. Стены лекция Печень

лекция Печень  Жылыжайда қолданылатын жабынды материалдар

Жылыжайда қолданылатын жабынды материалдар Фрикционные передачи

Фрикционные передачи Православный храм Иконостас

Православный храм Иконостас Целевые аудитории туристических дестинаций

Целевые аудитории туристических дестинаций