- Стандарты финансовой отчетности

Содержание

- 2. Основные группы проблем и причины возникновения проблем в финансовом состоянии компании Систематизированный подход к проведению анализа

- 3. Классификация основных проблем

- 4. Проблемы → причины Низкая ликвидность Низкая финансовая устойчивость Низкая рентабельность Неудовлетворите-льные результаты деятельности Нерациональное распоряжение результатами

- 5. Низкая прибыльность

- 6. Нерационально управление результатами деятельности

- 7. ЦБК: Баланс (Активы)

- 8. ЦБК: Баланс (Пассивы)

- 9. ЦБК: Баланс (расшифровки)

- 10. ЦБК: Отчет о прибылях и убытках

- 11. ЦБК: Основные финансовые показатели Снижение, и затем рост показателей ликвидности Отрицательный ЧОК, но величина сокращается Повышение

- 12. Анализ структуры баланса Доля (абс. вел.) основных средств увеличивается Приобретение основных фондов (рост абсолютной величины ОС)

- 13. Экспресс-оценка состояния основных средств Коэффициент износа где Износ - общая накопленная величина износа основных средств (ОС)

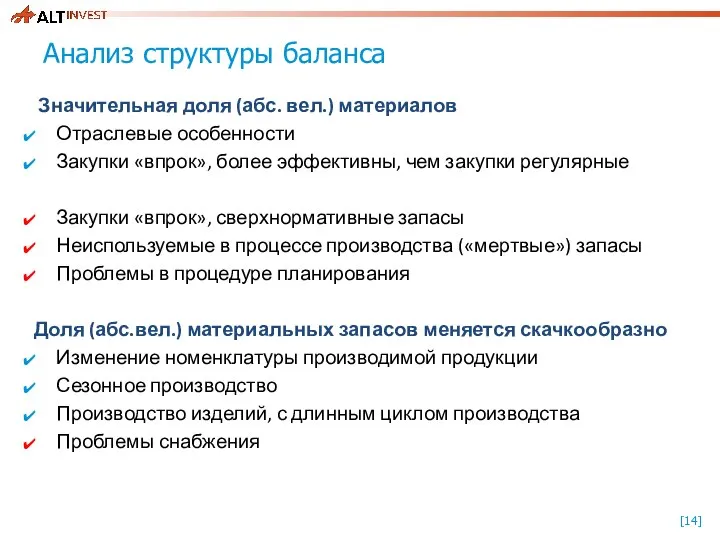

- 14. Анализ структуры баланса Значительная доля (абс. вел.) материалов Отраслевые особенности Закупки «впрок», более эффективны, чем закупки

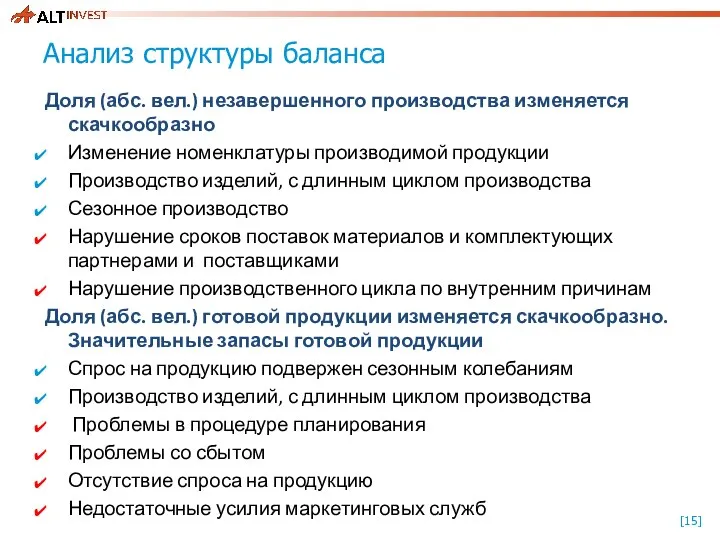

- 15. Анализ структуры баланса Доля (абс. вел.) незавершенного производства изменяется скачкообразно Изменение номенклатуры производимой продукции Производство изделий,

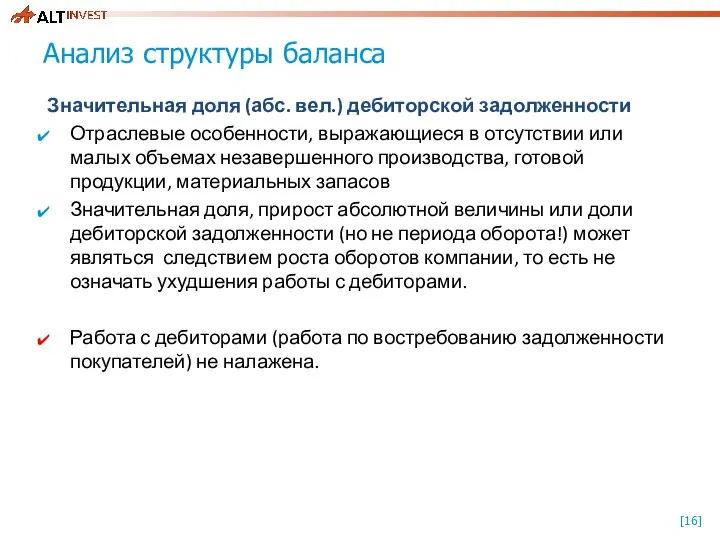

- 16. Анализ структуры баланса Значительная доля (абс. вел.) дебиторской задолженности Отраслевые особенности, выражающиеся в отсутствии или малых

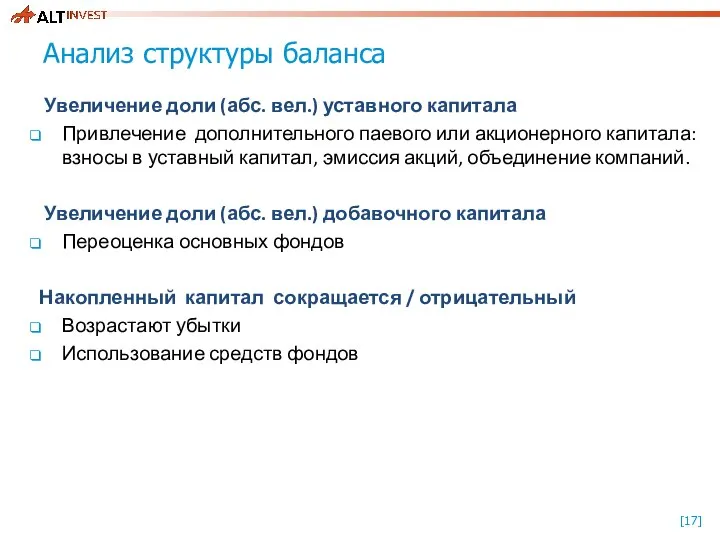

- 17. Анализ структуры баланса Увеличение доли (абс. вел.) уставного капитала Привлечение дополнительного паевого или акционерного капитала: взносы

- 18. Анализ структуры баланса Значительная доля (абс.вел.) статьи «Расчеты с поставщиками и подрядчиками» Значительные обороты, и как

- 19. Анализ деловой активности /оборачиваемость Activity ratios

- 20. Анализ оборачиваемости Коэффициент оборачиваемости активов (total assets turnover) Период оборачиваемости (period turnover) База расчета: выручка, себестоимость

- 21. Анализ оборачиваемости

- 22. Анализ оборачиваемости

- 23. Анализ оборачиваемости: затратный цикл Улучшение эффективности использования оборотного капитала (способствует повышению рентабельности активов)

- 24. Снижение эффективности использования краткосрочных обязательств Улучшение общих условий финансирования текущей деятельности: снижение «чистого цикла» (способствует росту

- 25. Влияние оборачиваемости на финансовое состояние предприятия

- 26. Период оборота К выручке от реализации К индивидуальным базам

- 27. Период оборота Пример: данные за месяц (30 дней), тыс. руб.: Выручка от реализации - 10 000

- 28. Основные коэффициенты оборачиваемости Период оборачиваемости запасов (Average Inventory Collection Period) Период оборота кредиторской задолженности (Average Payables

- 29. Оценка условий взаиморасчетов предприятия с поставщиками и покупателями

- 30. Анализ ликвидности Liquidity Ratios

- 31. Анализ чистого оборотного капитала Величина оборотных активов, профинансированных за счет инвестированного капитала ЧОК = Оборотные активы

- 32. Расчет необходимой величины ЧОК Минимально необходимый ЧОК = Наименее ликвидным оборотным активам:

- 33. Расчет ЧОК Чистый оборотный капитал (net working capital)

- 34. Анализ чистого оборотного капитала

- 35. Показатели ликвидности Коэффициент текущей ликвидности (current ratio, CR) Коэффициент срочной ликвидности (quick ratio, QR) Коэффициент абсолютной

- 36. Показатели ликвидности Коэффициент покрытия среднедневных платежей денежными средствами (defensive interval ratio), в днях Среднедневные платежи =

- 37. Показатели ликвидности

- 38. Что влияет на ликвидность компании

- 39. Снижение ликвидности

- 40. Анализ финансовой устойчивости Gearing ratios

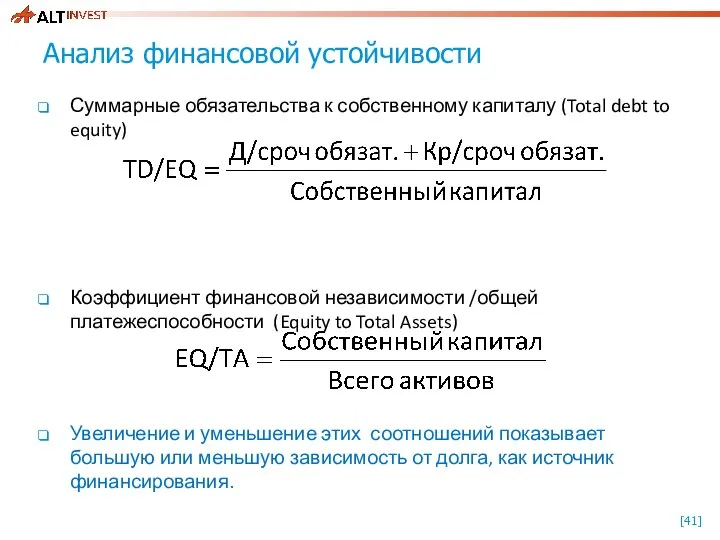

- 41. Анализ финансовой устойчивости Суммарные обязательства к собственному капиталу (Total debt to equity) Коэффициент финансовой независимости /общей

- 42. Анализ финансовой устойчивости Финансовый рычаг (financial leverage) Долгосрочные обязательства к внеоборотным активам (Long-term debt to fixed

- 43. Анализ финансовой устойчивости Коэффициент покрытия процентов (interest coverage / Times interest earned) Рекомендуемые значения: > 1

- 44. Показатели финансовой устойчивости

- 45. Что влияет на финансовую устойчивость

- 46. Снижение финансовой устойчивости

- 47. Анализ рентабельности Profitability ratios

- 48. EBIT, EBITDA, NOPLAT EBITDA – доход до амортизации, выплаты процентов и налога EBIT – доход до

- 49. Рентабельность продаж Рентабельность продаж (Return on sales), % Маржинальная прибыль (Gross margin) Выручка – Переменные затраты

- 50. Ценовой коэффициент Ценовой коэффициент Предприятие проводит временную политику демпинга, направленную на увеличение доли рынка Предприятие надеется

- 51. Влияние финансового рычага на ROE Заемные средства увеличивают/уменьшают рентабельность собственного капитала Эффект рычага положительный - увеличение

- 52. Рентабельность капитала Рентабельность капитала (return on assets) – ROA Рентабельность инвестированного капитала (Return On Invested Capital)

- 53. Рентабельность капитала Рентабельность собственного капитала (return on equity) – ROE Преобразование формулы ROE:

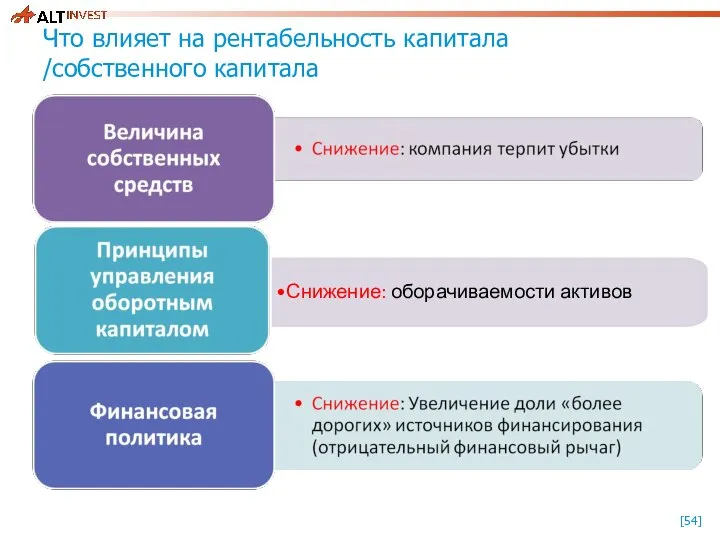

- 54. Что влияет на рентабельность капитала /собственного капитала

- 55. Показатели рентабельности

- 56. Влияние прибыли на финансовое состояние компании Прибыль влияет на Ликвидность Финансовая устойчивость Рентабельность

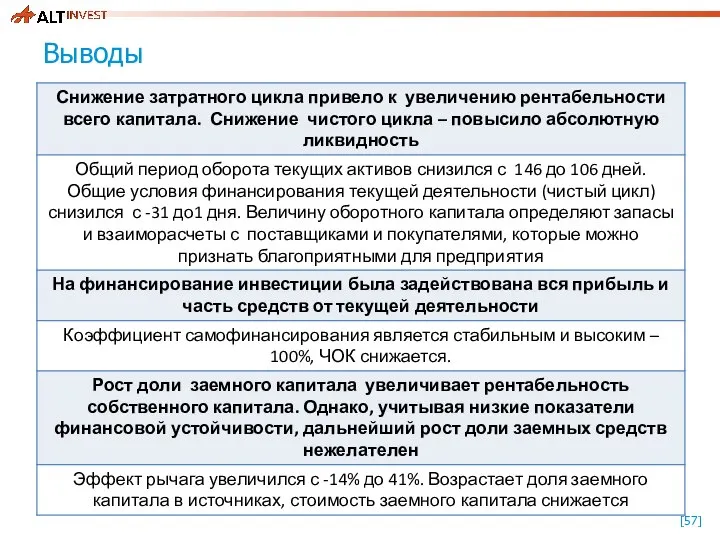

- 57. Выводы

- 58. Выводы

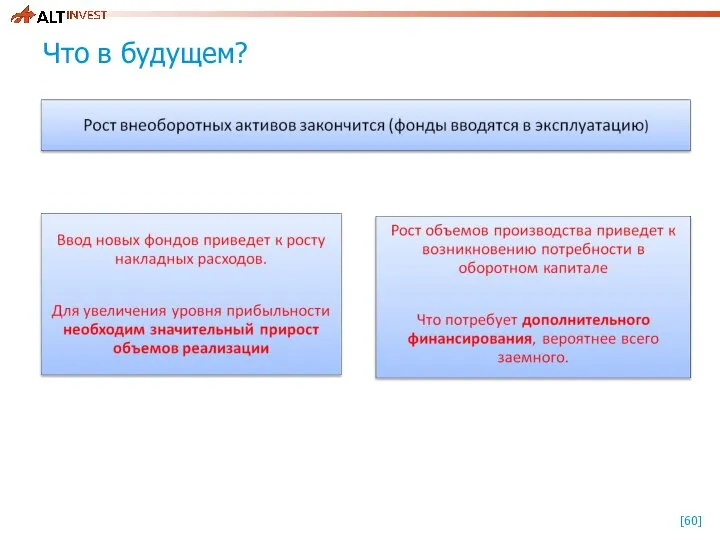

- 59. Что в будущем?

- 60. Что в будущем?

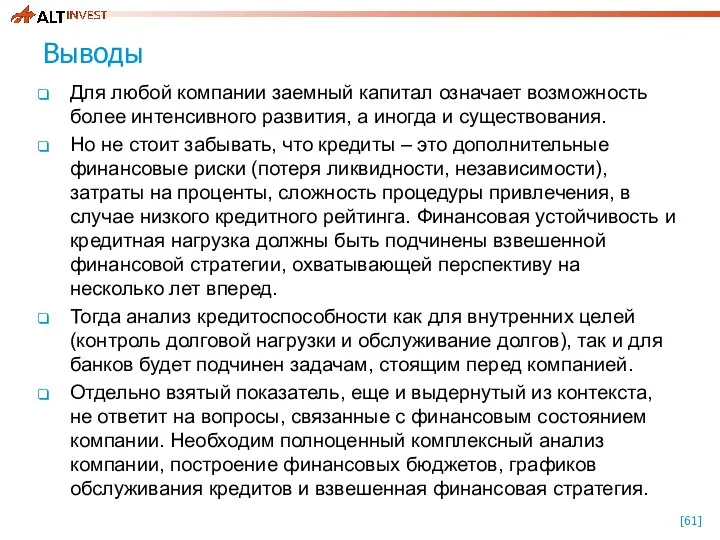

- 61. Выводы Для любой компании заемный капитал означает возможность более интенсивного развития, а иногда и существования. Но

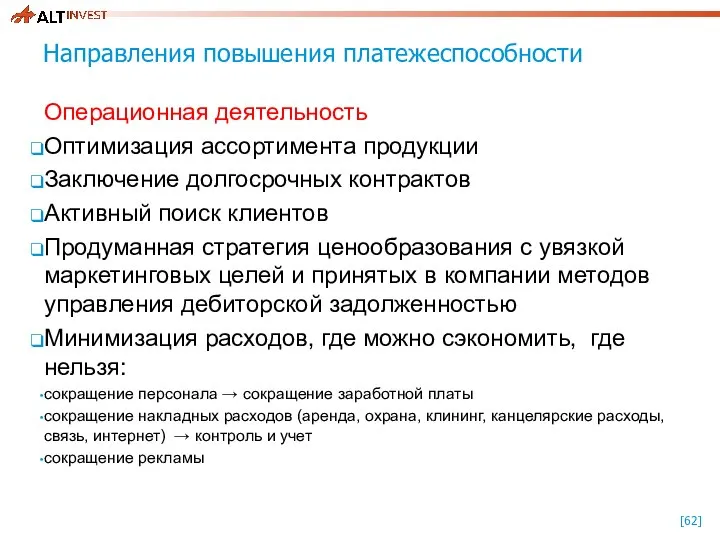

- 62. Направления повышения платежеспособности Операционная деятельность Оптимизация ассортимента продукции Заключение долгосрочных контрактов Активный поиск клиентов Продуманная стратегия

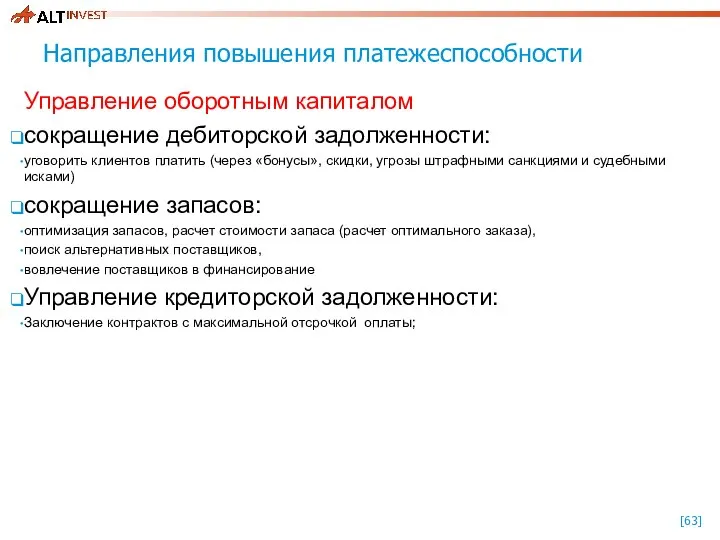

- 63. Направления повышения платежеспособности Управление оборотным капиталом сокращение дебиторской задолженности: уговорить клиентов платить (через «бонусы», скидки, угрозы

- 65. Скачать презентацию

Основные группы проблем и причины возникновения проблем в финансовом состоянии компании

Систематизированный

Основные группы проблем и причины возникновения проблем в финансовом состоянии компании

Систематизированный

Классификация основных проблем

Классификация основных проблем

Проблемы → причины

Низкая ликвидность

Низкая финансовая устойчивость

Низкая рентабельность

Неудовлетворите-льные результаты деятельности

Нерациональное распоряжение результатами

Проблемы → причины

Низкая ликвидность

Низкая финансовая устойчивость

Низкая рентабельность

Неудовлетворите-льные результаты деятельности

Нерациональное распоряжение результатами

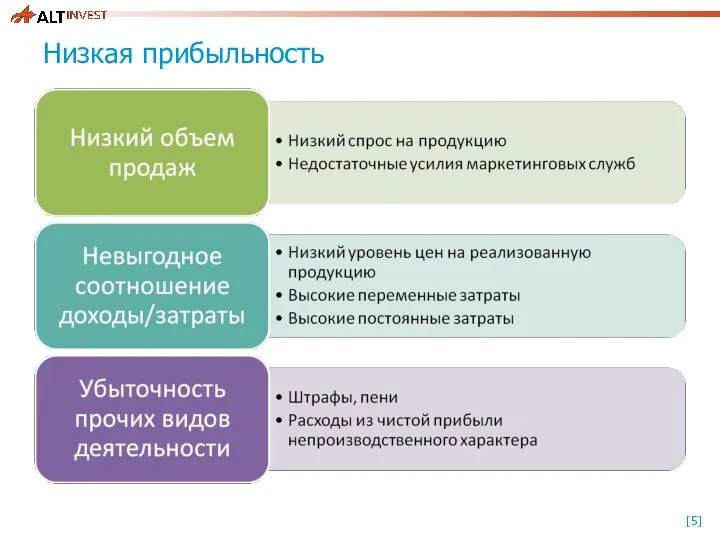

Низкая прибыльность

Низкая прибыльность

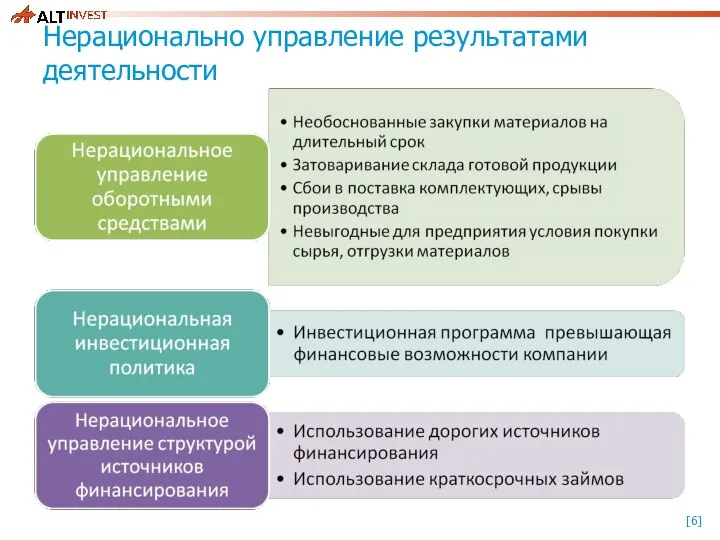

Нерационально управление результатами деятельности

Нерационально управление результатами деятельности

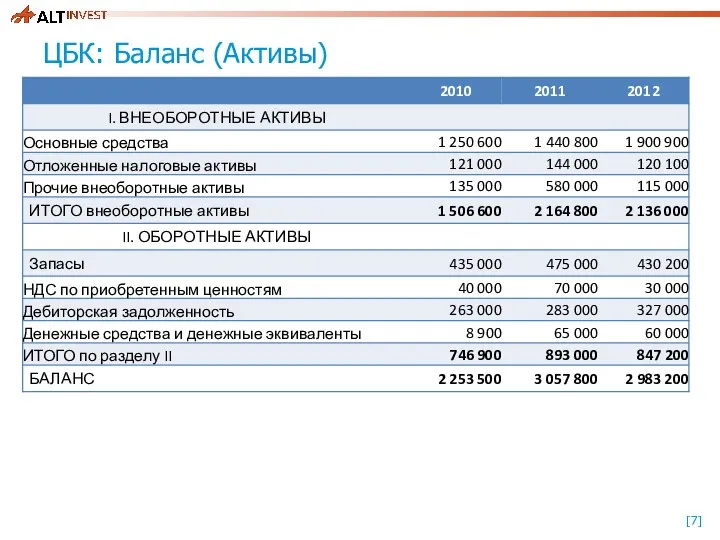

ЦБК: Баланс (Активы)

ЦБК: Баланс (Активы)

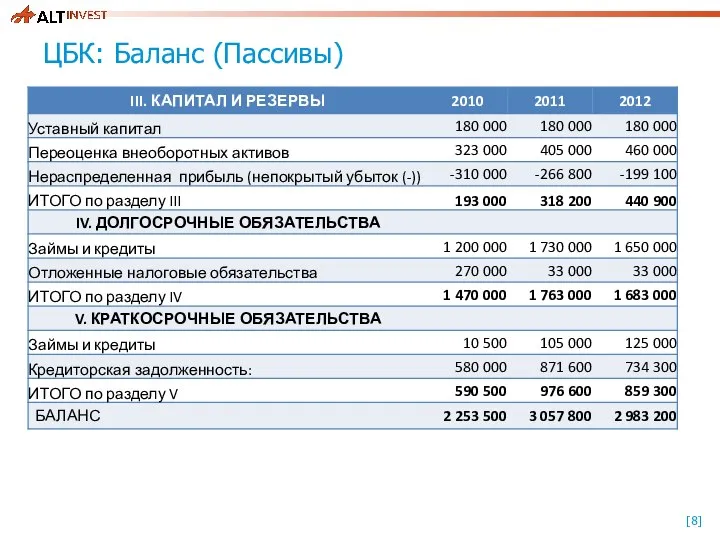

ЦБК: Баланс (Пассивы)

ЦБК: Баланс (Пассивы)

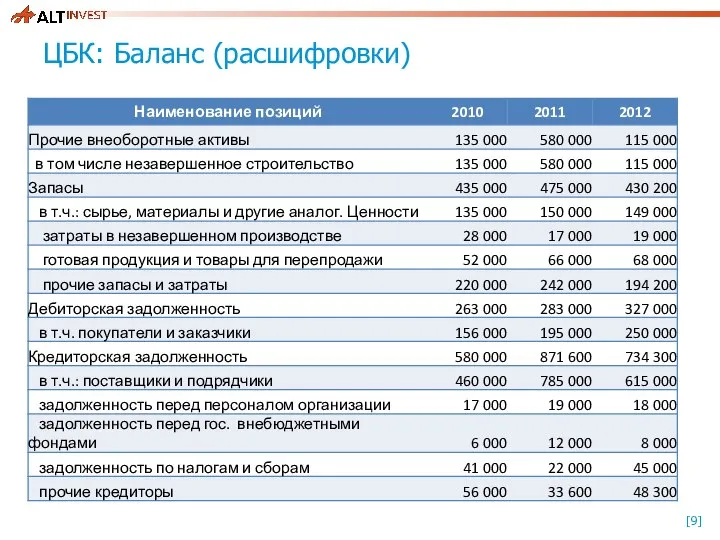

ЦБК: Баланс (расшифровки)

ЦБК: Баланс (расшифровки)

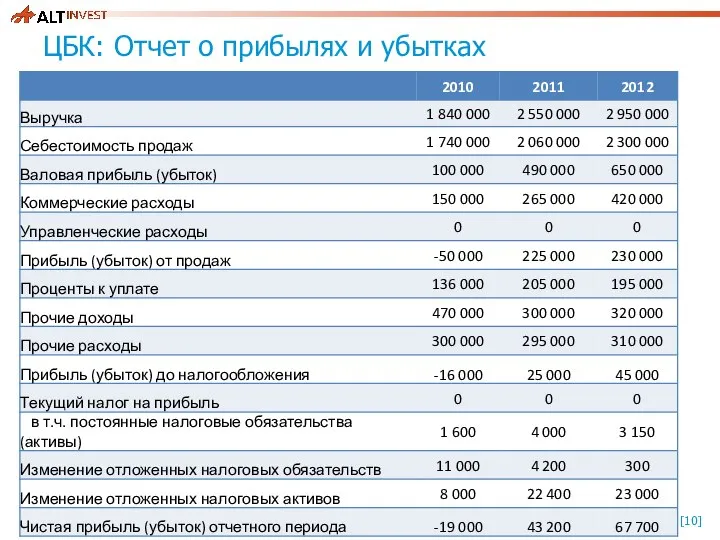

ЦБК: Отчет о прибылях и убытках

ЦБК: Отчет о прибылях и убытках

ЦБК: Основные финансовые показатели

Снижение, и затем рост показателей ликвидности

Отрицательный ЧОК,

ЦБК: Основные финансовые показатели

Снижение, и затем рост показателей ликвидности

Отрицательный ЧОК,

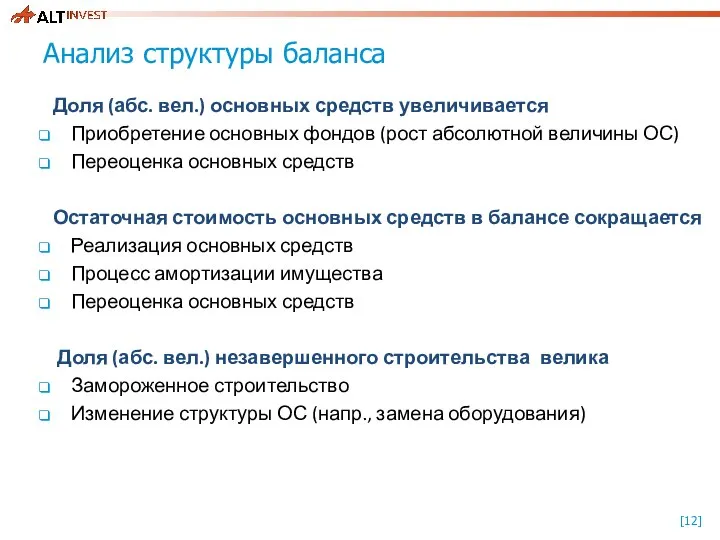

Анализ структуры баланса

Доля (абс. вел.) основных средств увеличивается

Приобретение основных

Анализ структуры баланса

Доля (абс. вел.) основных средств увеличивается

Приобретение основных

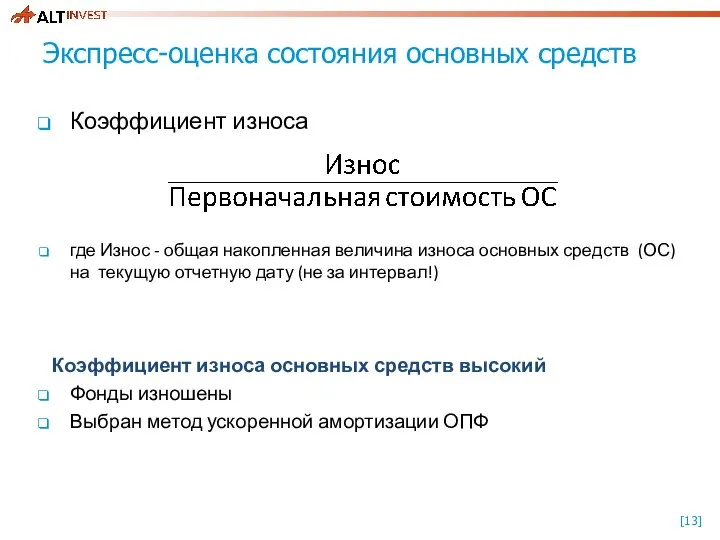

Экспресс-оценка состояния основных средств

Коэффициент износа

где Износ - общая накопленная величина

Экспресс-оценка состояния основных средств

Коэффициент износа

где Износ - общая накопленная величина

Анализ структуры баланса

Значительная доля (абс. вел.) материалов

Отраслевые особенности

Закупки «впрок»,

Анализ структуры баланса

Значительная доля (абс. вел.) материалов

Отраслевые особенности

Закупки «впрок»,

Анализ структуры баланса

Доля (абс. вел.) незавершенного производства изменяется скачкообразно

Изменение номенклатуры

Анализ структуры баланса

Доля (абс. вел.) незавершенного производства изменяется скачкообразно

Изменение номенклатуры

Анализ структуры баланса

Значительная доля (абс. вел.) дебиторской задолженности

Отраслевые особенности, выражающиеся

Анализ структуры баланса

Значительная доля (абс. вел.) дебиторской задолженности

Отраслевые особенности, выражающиеся

Анализ структуры баланса

Увеличение доли (абс. вел.) уставного капитала

Привлечение дополнительного паевого

Анализ структуры баланса

Увеличение доли (абс. вел.) уставного капитала

Привлечение дополнительного паевого

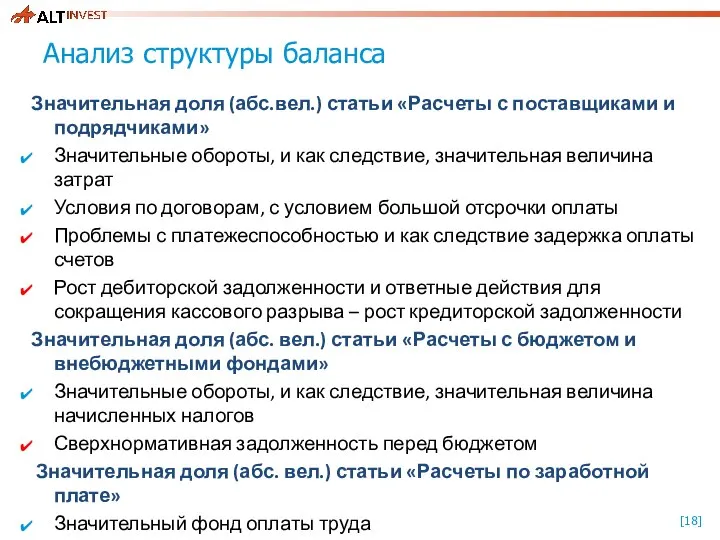

Анализ структуры баланса

Значительная доля (абс.вел.) статьи «Расчеты с поставщиками и

Анализ структуры баланса

Значительная доля (абс.вел.) статьи «Расчеты с поставщиками и

Анализ деловой активности /оборачиваемость

Activity ratios

Анализ деловой активности /оборачиваемость

Activity ratios

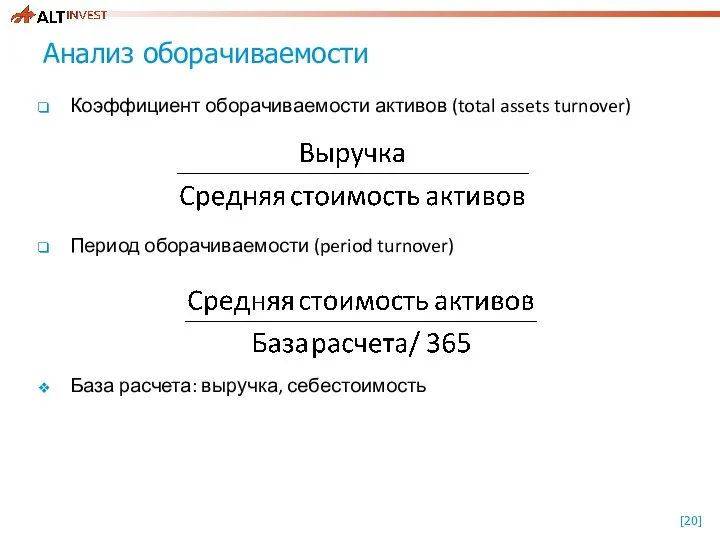

Анализ оборачиваемости

Коэффициент оборачиваемости активов (total assets turnover)

Период оборачиваемости (period turnover)

Анализ оборачиваемости

Коэффициент оборачиваемости активов (total assets turnover)

Период оборачиваемости (period turnover)

Анализ оборачиваемости

Анализ оборачиваемости

Анализ оборачиваемости

Анализ оборачиваемости

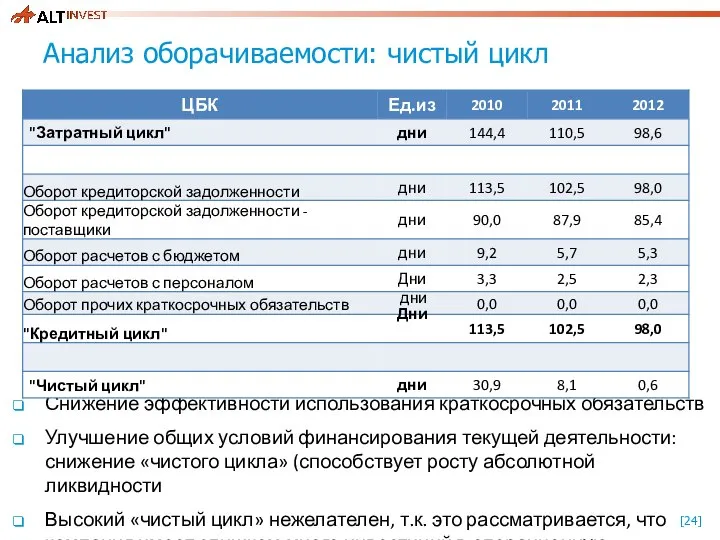

Анализ оборачиваемости: затратный цикл

Улучшение эффективности использования оборотного капитала (способствует повышению рентабельности

Анализ оборачиваемости: затратный цикл

Улучшение эффективности использования оборотного капитала (способствует повышению рентабельности

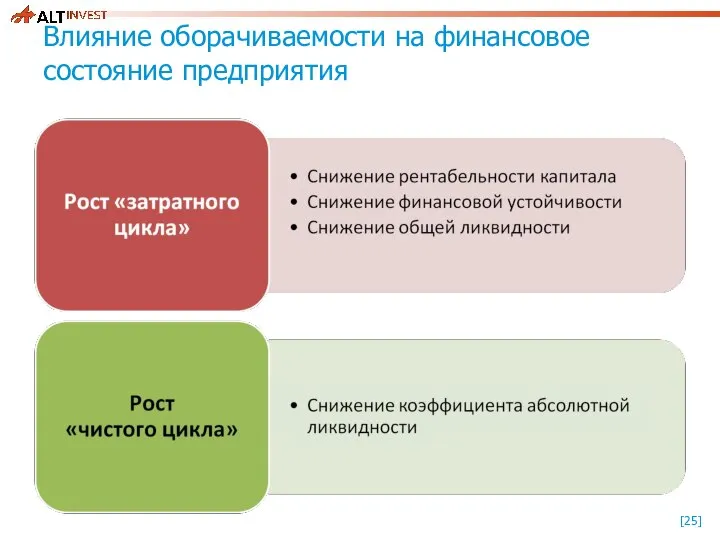

Снижение эффективности использования краткосрочных обязательств

Улучшение общих условий финансирования текущей деятельности: снижение

Снижение эффективности использования краткосрочных обязательств

Улучшение общих условий финансирования текущей деятельности: снижение

Влияние оборачиваемости на финансовое состояние предприятия

Влияние оборачиваемости на финансовое состояние предприятия

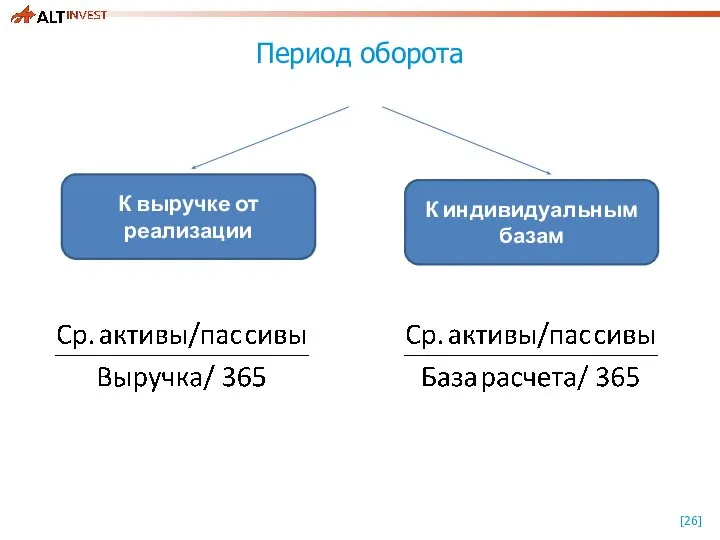

Период оборота

К выручке от реализации

К индивидуальным базам

Период оборота

К выручке от реализации

К индивидуальным базам

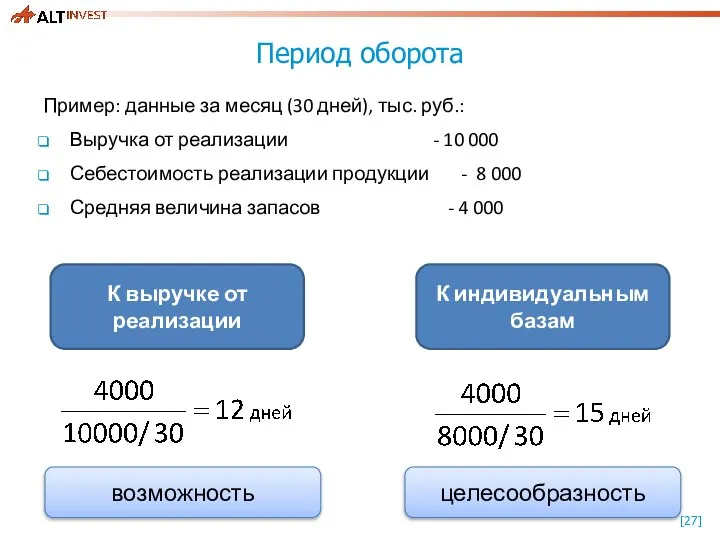

Период оборота

Пример: данные за месяц (30 дней), тыс. руб.:

Выручка от реализации

Период оборота

Пример: данные за месяц (30 дней), тыс. руб.:

Выручка от реализации

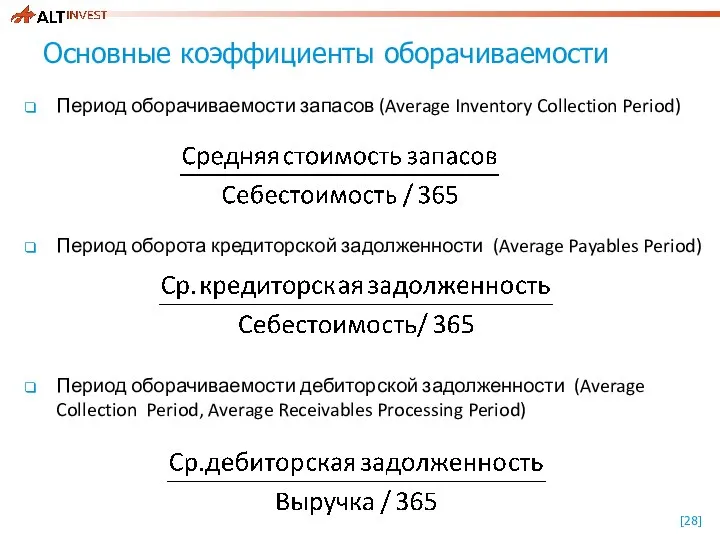

Основные коэффициенты оборачиваемости

Период оборачиваемости запасов (Average Inventory Collection Period)

Период

Основные коэффициенты оборачиваемости

Период оборачиваемости запасов (Average Inventory Collection Period)

Период

Оценка условий взаиморасчетов предприятия с поставщиками и покупателями

Оценка условий взаиморасчетов предприятия с поставщиками и покупателями

Анализ ликвидности

Liquidity Ratios

Анализ ликвидности

Liquidity Ratios

Анализ чистого оборотного капитала

Величина оборотных активов, профинансированных за счет инвестированного капитала

ЧОК

Анализ чистого оборотного капитала

Величина оборотных активов, профинансированных за счет инвестированного капитала

ЧОК

Расчет необходимой величины ЧОК

Минимально необходимый ЧОК = Наименее ликвидным оборотным

Расчет необходимой величины ЧОК

Минимально необходимый ЧОК = Наименее ликвидным оборотным

Расчет ЧОК

Чистый оборотный капитал (net working capital)

Расчет ЧОК

Чистый оборотный капитал (net working capital)

Анализ чистого оборотного капитала

Анализ чистого оборотного капитала

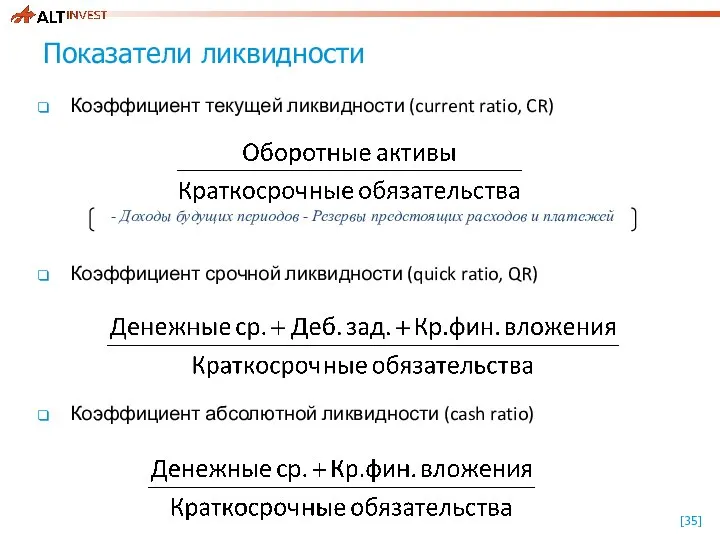

Показатели ликвидности

Коэффициент текущей ликвидности (current ratio, CR)

Коэффициент срочной ликвидности (quick ratio,

Показатели ликвидности

Коэффициент текущей ликвидности (current ratio, CR)

Коэффициент срочной ликвидности (quick ratio,

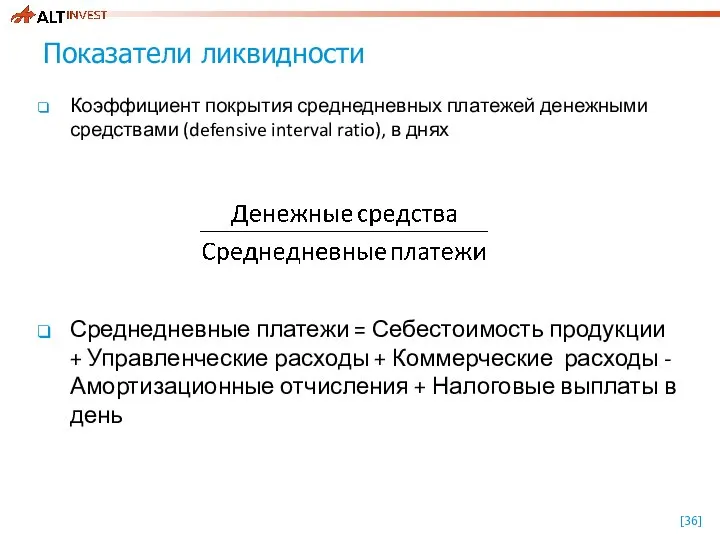

Показатели ликвидности

Коэффициент покрытия среднедневных платежей денежными средствами (defensive interval ratio), в

Показатели ликвидности

Коэффициент покрытия среднедневных платежей денежными средствами (defensive interval ratio), в

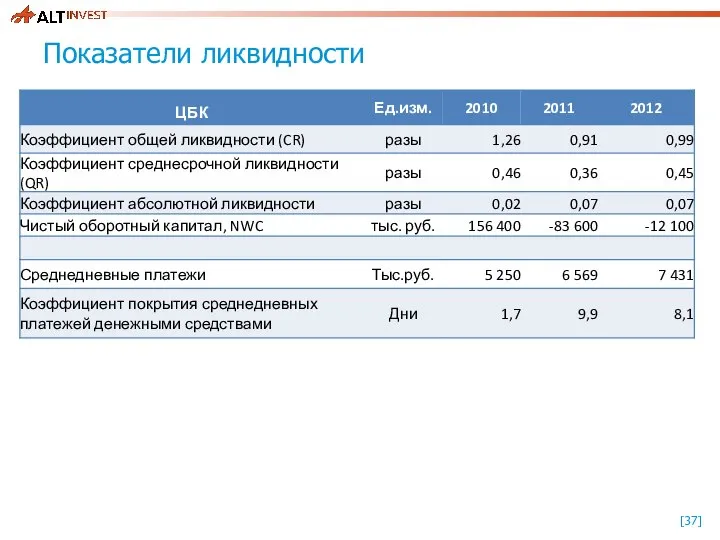

Показатели ликвидности

Показатели ликвидности

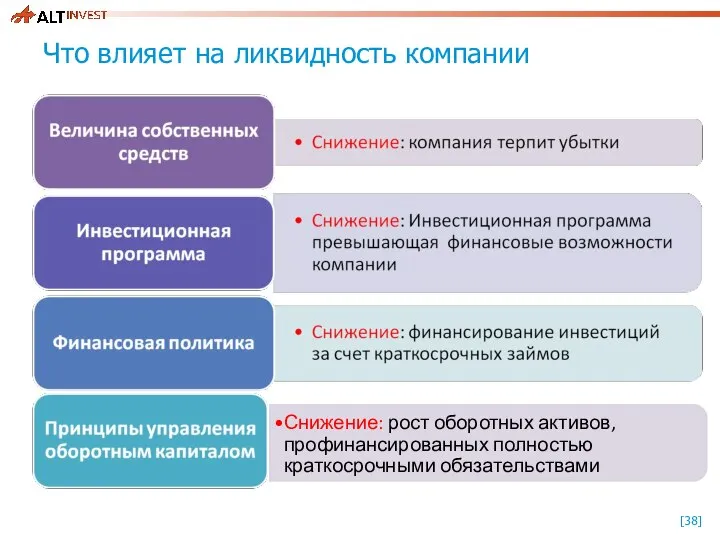

Что влияет на ликвидность компании

Что влияет на ликвидность компании

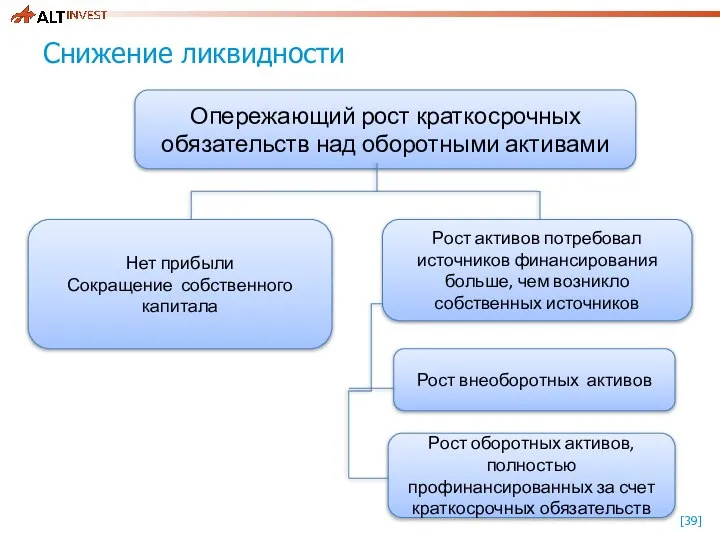

Снижение ликвидности

Снижение ликвидности

Анализ финансовой устойчивости

Gearing ratios

Анализ финансовой устойчивости

Gearing ratios

Анализ финансовой устойчивости

Суммарные обязательства к собственному капиталу (Total debt to equity)

Анализ финансовой устойчивости

Суммарные обязательства к собственному капиталу (Total debt to equity)

Анализ финансовой устойчивости

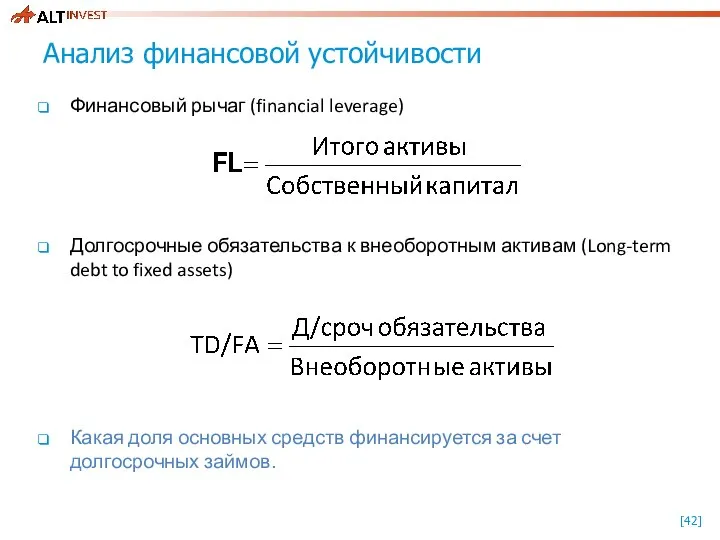

Финансовый рычаг (financial leverage)

Долгосрочные обязательства к внеоборотным активам (Long-term

Анализ финансовой устойчивости

Финансовый рычаг (financial leverage)

Долгосрочные обязательства к внеоборотным активам (Long-term

Анализ финансовой устойчивости

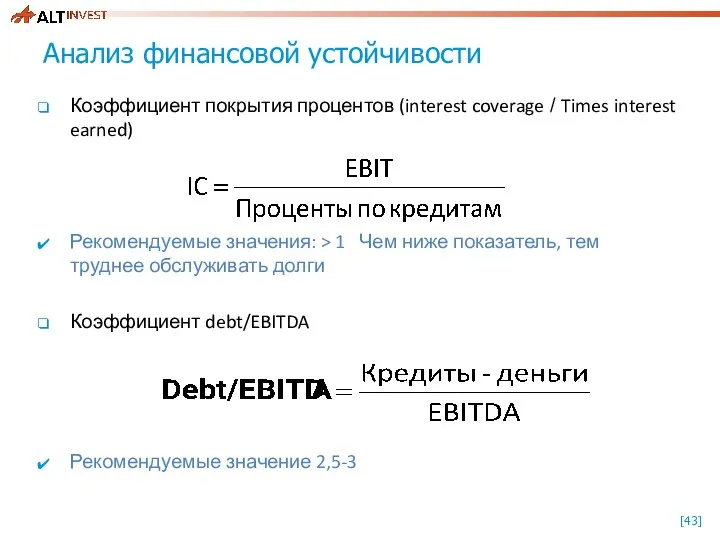

Коэффициент покрытия процентов (interest coverage / Times interest earned)

Рекомендуемые

Анализ финансовой устойчивости

Коэффициент покрытия процентов (interest coverage / Times interest earned)

Рекомендуемые

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Что влияет на финансовую устойчивость

Что влияет на финансовую устойчивость

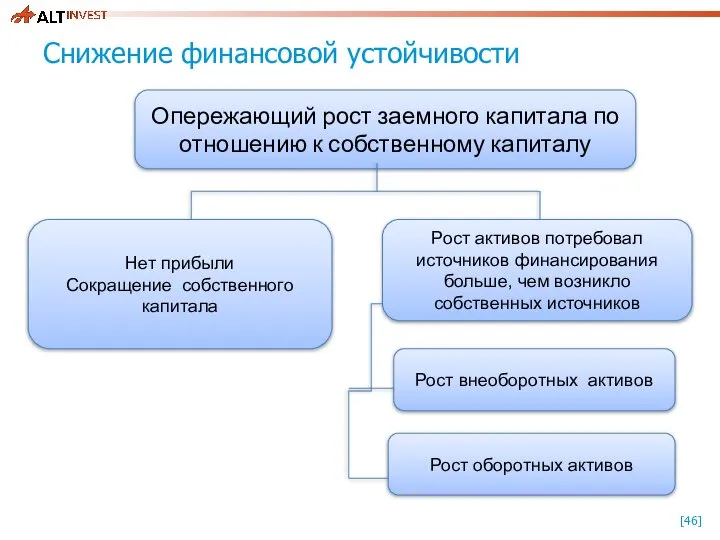

Снижение финансовой устойчивости

Снижение финансовой устойчивости

Анализ рентабельности

Profitability ratios

Анализ рентабельности

Profitability ratios

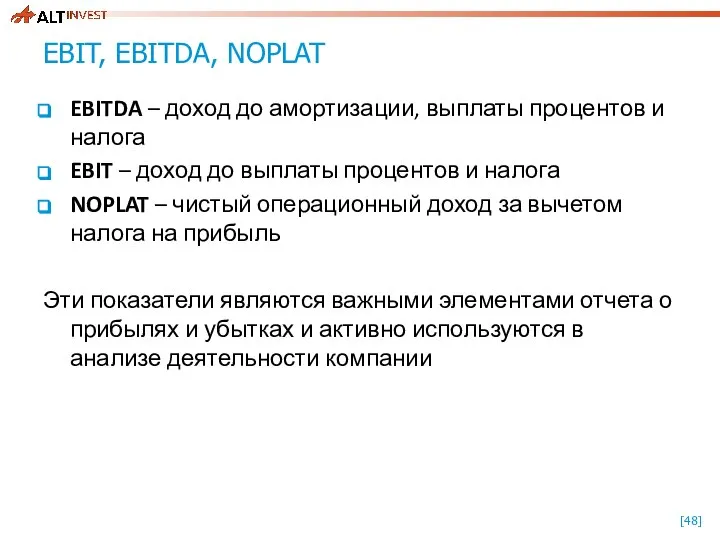

EBIT, EBITDA, NOPLAT

EBITDA – доход до амортизации, выплаты процентов и налога

EBIT

EBIT, EBITDA, NOPLAT

EBITDA – доход до амортизации, выплаты процентов и налога

EBIT

Рентабельность продаж

Рентабельность продаж (Return on sales), %

Маржинальная прибыль (Gross margin)

Рентабельность продаж

Рентабельность продаж (Return on sales), %

Маржинальная прибыль (Gross margin)

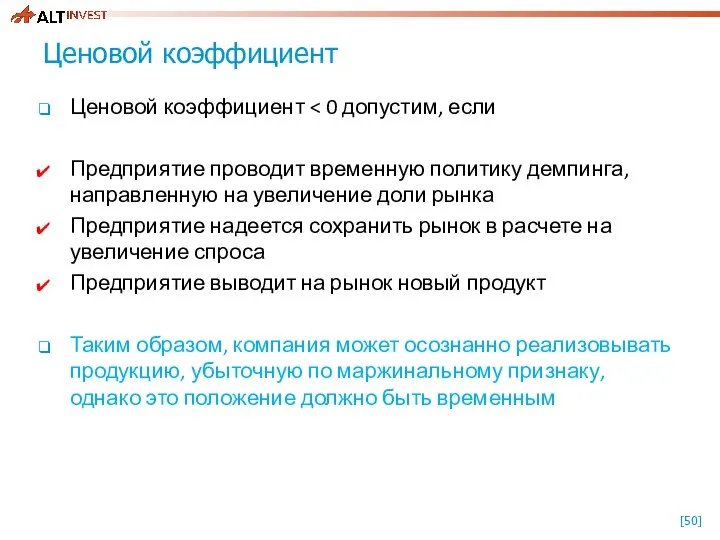

Ценовой коэффициент

Ценовой коэффициент < 0 допустим, если

Предприятие проводит временную

Ценовой коэффициент

Ценовой коэффициент < 0 допустим, если

Предприятие проводит временную

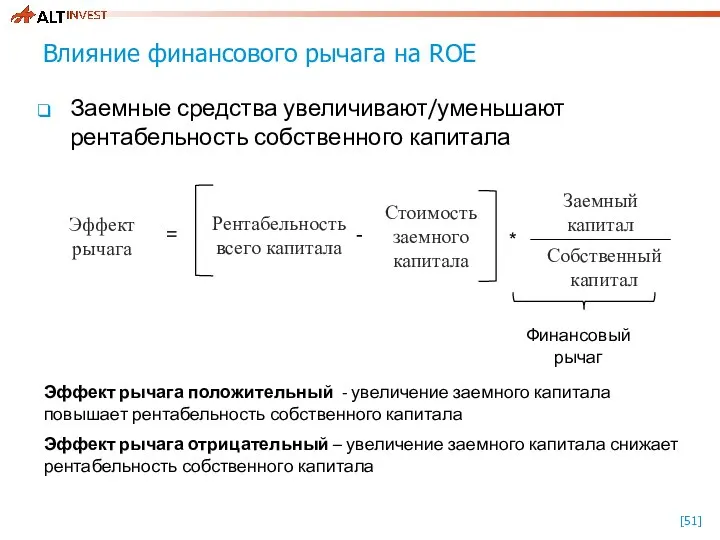

Влияние финансового рычага на ROE

Заемные средства увеличивают/уменьшают рентабельность собственного капитала

Эффект рычага

Влияние финансового рычага на ROE

Заемные средства увеличивают/уменьшают рентабельность собственного капитала

Эффект рычага

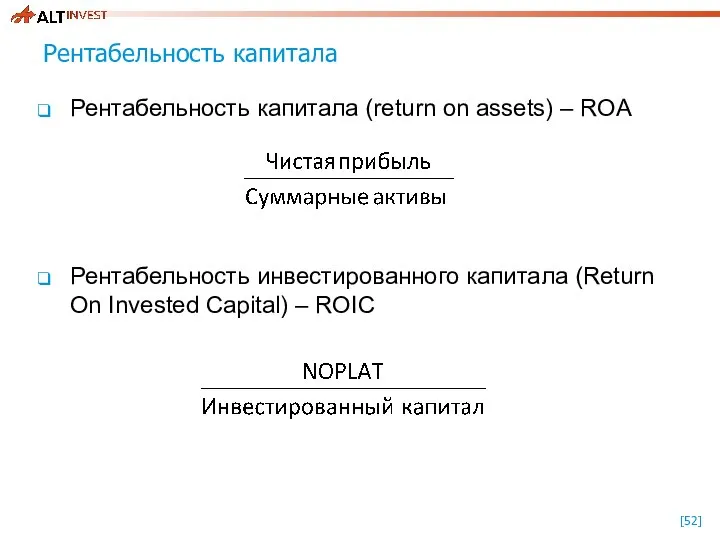

Рентабельность капитала

Рентабельность капитала (return on assets) – ROA

Рентабельность инвестированного капитала (Return

Рентабельность капитала

Рентабельность капитала (return on assets) – ROA

Рентабельность инвестированного капитала (Return

Рентабельность капитала

Рентабельность собственного капитала (return on equity) – ROE

Преобразование формулы ROE:

Рентабельность капитала

Рентабельность собственного капитала (return on equity) – ROE

Преобразование формулы ROE:

Что влияет на рентабельность капитала /собственного капитала

Что влияет на рентабельность капитала /собственного капитала

Показатели рентабельности

Показатели рентабельности

Влияние прибыли на финансовое состояние компании

Прибыль влияет на

Ликвидность

Финансовая устойчивость

Рентабельность

Влияние прибыли на финансовое состояние компании

Прибыль влияет на

Ликвидность

Финансовая устойчивость

Рентабельность

Выводы

Выводы

Выводы

Выводы

Что в будущем?

Что в будущем?

Что в будущем?

Что в будущем?

Выводы

Для любой компании заемный капитал означает возможность более интенсивного развития, а

Выводы

Для любой компании заемный капитал означает возможность более интенсивного развития, а

Направления повышения платежеспособности

Операционная деятельность

Оптимизация ассортимента продукции

Заключение долгосрочных контрактов

Направления повышения платежеспособности

Операционная деятельность

Оптимизация ассортимента продукции

Заключение долгосрочных контрактов

Направления повышения платежеспособности

Управление оборотным капиталом

сокращение дебиторской задолженности:

уговорить клиентов

Направления повышения платежеспособности

Управление оборотным капиталом

сокращение дебиторской задолженности:

уговорить клиентов

Презентация на тему "Летняя оздоровительная работа МДОУДС№ 40 2015г" - скачать презентации по Педагогике

Презентация на тему "Летняя оздоровительная работа МДОУДС№ 40 2015г" - скачать презентации по Педагогике Правила группы

Правила группы «Луч» ДО жїйесініѕ желілік пунктіндегі ТБ арнасыныѕ аппаратуралары (Дәріс 10)

«Луч» ДО жїйесініѕ желілік пунктіндегі ТБ арнасыныѕ аппаратуралары (Дәріс 10) печень

печень Презентация «Академические звания в России и за рубежом»

Презентация «Академические звания в России и за рубежом» Анализ технологических решений и контроль качества при ремонте инженерных систем в многоквартирных домах Кировской области

Анализ технологических решений и контроль качества при ремонте инженерных систем в многоквартирных домах Кировской области Мифы Древней Греции. Игра

Мифы Древней Греции. Игра Основные принципы анализа рисков систем управления качества

Основные принципы анализа рисков систем управления качества Презентация на тему "Методика использования ИКТ на уроках окружающего мира" - скачать презентации по Педагогике

Презентация на тему "Методика использования ИКТ на уроках окружающего мира" - скачать презентации по Педагогике Разработка систем управления переподготовкой кадров на примере ООО «Инкоспродукт»

Разработка систем управления переподготовкой кадров на примере ООО «Инкоспродукт» Презентация к уроку Тема: «Уроки эффективной покупки»

Презентация к уроку Тема: «Уроки эффективной покупки» на тему: «Сделки: историко-правовые аспекты и современное гражданско-правовое регулирование» Выполнила: Макарычева С.И. Научный р

на тему: «Сделки: историко-правовые аспекты и современное гражданско-правовое регулирование» Выполнила: Макарычева С.И. Научный р Презентация Сущность государственного бюджета и его функции

Презентация Сущность государственного бюджета и его функции Страхування кредитних та фінансових ризиків

Страхування кредитних та фінансових ризиків ЖПС. Овариально-менструальный цикл

ЖПС. Овариально-менструальный цикл Организация и проведение музыкального мероприятия

Организация и проведение музыкального мероприятия Русь языческая

Русь языческая Разъяснения по заполнению заявления-анкеты на получение повышенной стипендии

Разъяснения по заполнению заявления-анкеты на получение повышенной стипендии Шатунная группа

Шатунная группа Вахтовый жилой комплекс. Общежитие для рабочих на 200 человек АО «Мессояханефтегаз». Описание конструктива

Вахтовый жилой комплекс. Общежитие для рабочих на 200 человек АО «Мессояханефтегаз». Описание конструктива Особенности развития аудита в Южной Корее

Особенности развития аудита в Южной Корее Гражданское право

Гражданское право Презентация на тему "Священные сооружения"

Презентация на тему "Священные сооружения" Электронно – лучевая трубка Работу выполнили: Ученики 10«А» класса МБОУ СОШ №1 Г. Оханска Владислав Аликин и Тимошков Михаил 2014

Электронно – лучевая трубка Работу выполнили: Ученики 10«А» класса МБОУ СОШ №1 Г. Оханска Владислав Аликин и Тимошков Михаил 2014 Обычаи народов мира

Обычаи народов мира Виды принтеров. Плюсы и минусы

Виды принтеров. Плюсы и минусы Электронные источники информации

Электронные источники информации  Ходьба и строевые упражнения. Беговые упражнения

Ходьба и строевые упражнения. Беговые упражнения