- Сравнительный подход к оценки стоимости предприятия

Содержание

- 2. Справка В стандарте оценки BVS-I (Business Valuation Standards) Американской Ассоциации Оценщиков (American Society of Appraisers) используется

- 3. Сравнительный подход — это совокупность методов расчета стоимости объекта оценки, основанных на сравнении, данного объекта с

- 4. Особенностью сравнительного подхода к оценке компаний, активов или акций является ориентация итоговой величины стоимости, с одной

- 5. Предприятия-аналоги должны относиться к той же отрасли, что и оцениваемая компания, а также быть сходны по

- 6. Особое внимание уделяется: теоретическому обоснованию сравнительного подхода, сфере его использования, особенностям применяемых методов расчета оценочных показателей;

- 7. Положения сравнительного подхода к оценки стоимости предприятия При оценке стоимости в качестве ориентира используются реально сформированные

- 8. Методы сравнительного подхода к оценки стоимости компании метод компании-аналога (рыночный метод) метод сделок метод отраслевых коэффициентов

- 9. Метод компании-аналога (метод рынка капитала) основан на использовании цен, сформированных организованным фондовым рынком. Например, базой для

- 10. Метод сделок (метод продаж) ориентирован на цены приобретения компании в целом либо контрольного пакета акций, что

- 11. Метод отраслевых коэффициентов (отраслевых соотношений) основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами.

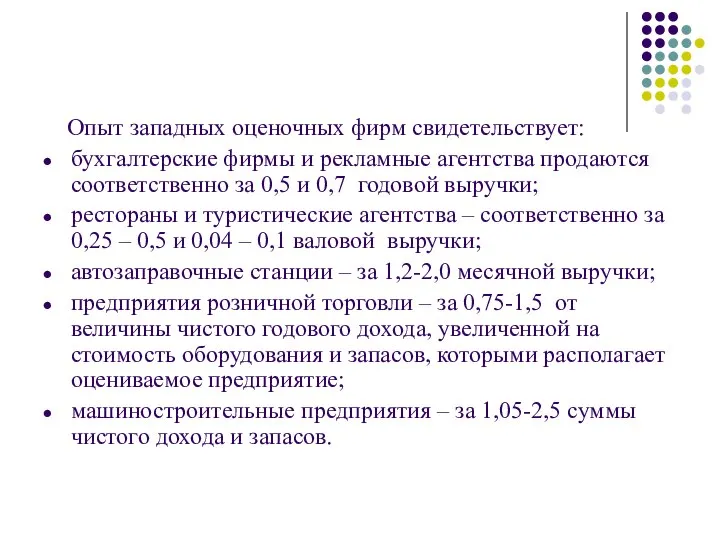

- 12. Опыт западных оценочных фирм свидетельствует: бухгалтерские фирмы и рекламные агентства продаются соответственно за 0,5 и 0,7

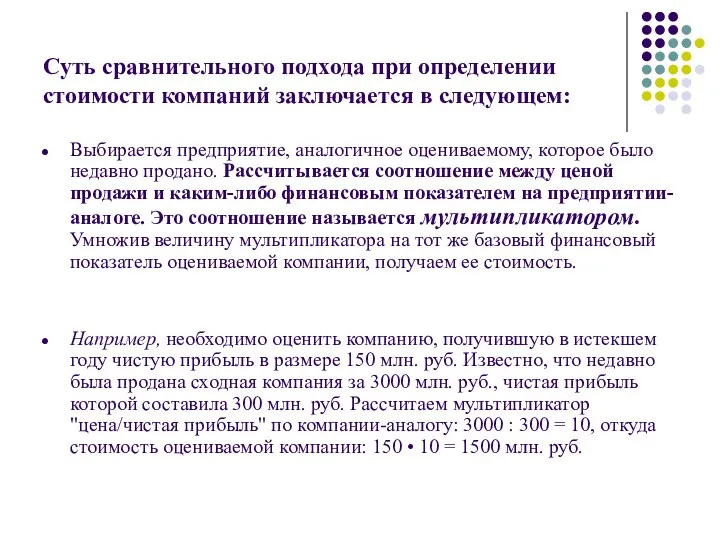

- 13. Суть сравнительного подхода при определении стоимости компаний заключается в следующем: Выбирается предприятие, аналогичное оцениваемому, которое было

- 14. Преимущества сравнительного подхода: Основу оценки составляют рыночные данные о ценовой информации. Таким образом, оценщик ориентирует покупателя

- 15. Недостатки сравнительного подхода: Во-первых, базой для расчета мультипликаторов служат ретроспективные данные, т.е. достигнутые в прошлом финансовые

- 16. Этапы оценки стоимости компании при сравнительном походе сбор необходимой информации; составление списка аналогичных предприятий; финансовый анализ;

- 17. Сбор необходимой информации о компании Сравнительный подход использует два типа информации: рыночная (ценовая) информация; финансовая информация.

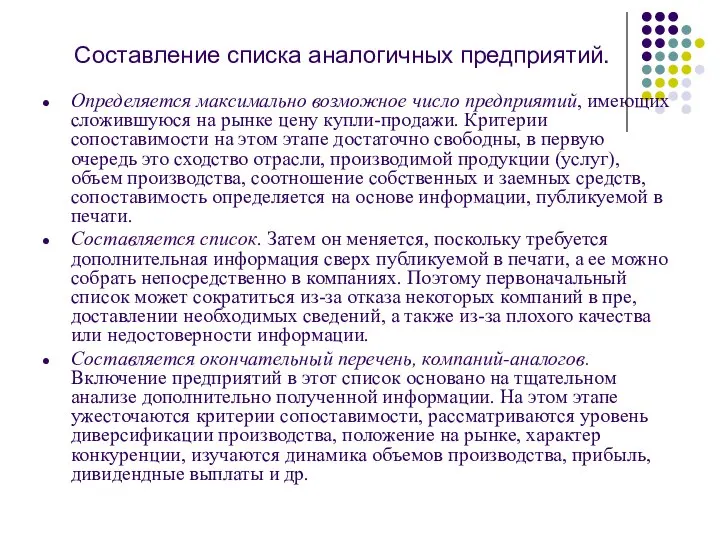

- 18. Составление списка аналогичных предприятий. Определяется максимально возможное число предприятий, имеющих сложившуюся на рынке цену купли-продажи. Критерии

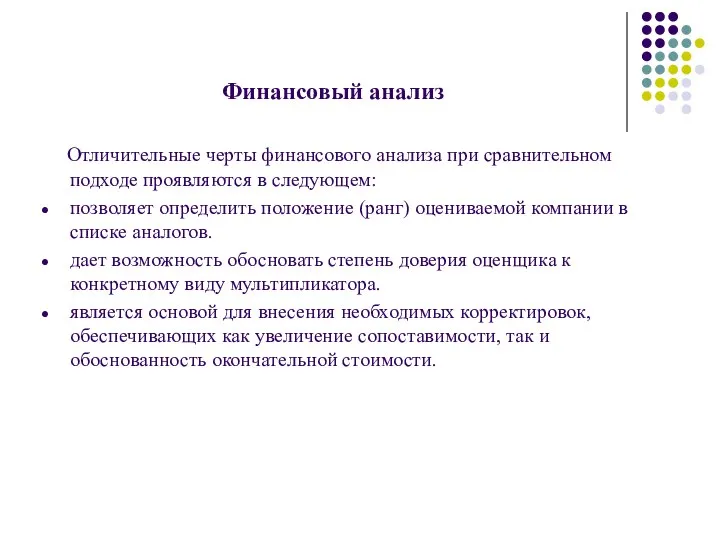

- 19. Финансовый анализ Отличительные черты финансового анализа при сравнительном подходе проявляются в следующем: позволяет определить положение (ранг)

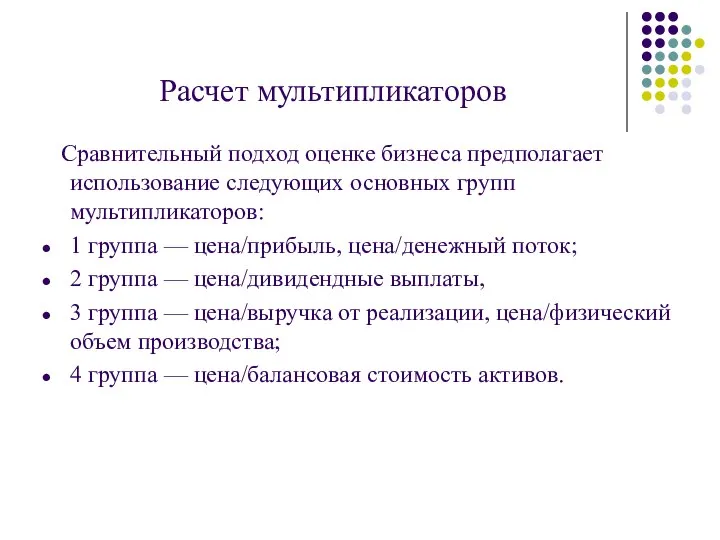

- 20. Расчет мультипликаторов Сравнительный подход оценке бизнеса предполагает использование следующих основных групп мультипликаторов: 1 группа — цена/прибыль,

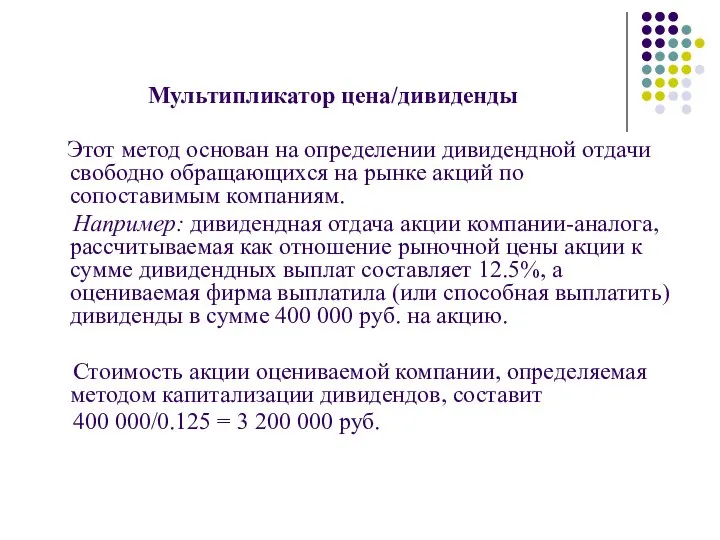

- 21. Мультипликатор цена/дивиденды Этот метод основан на определении дивидендной отдачи свободно обращающихся на рынке акций по сопоставимым

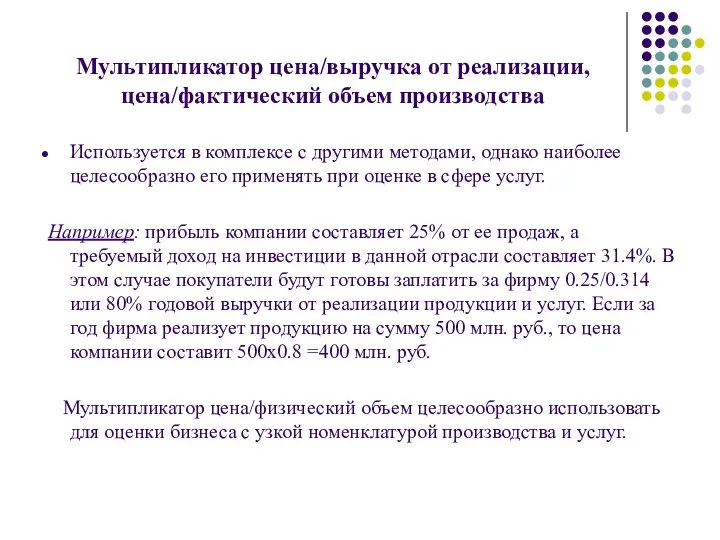

- 22. Мультипликатор цена/выручка от реализации, цена/фактический объем производства Используется в комплексе с другими методами, однако наиболее целесообразно

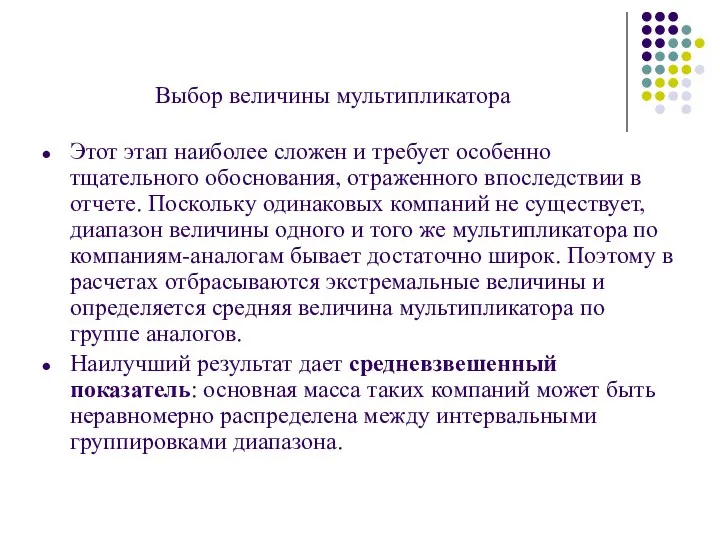

- 23. Выбор величины мультипликатора Этот этап наиболее сложен и требует особенно тщательного обоснования, отраженного впоследствии в отчете.

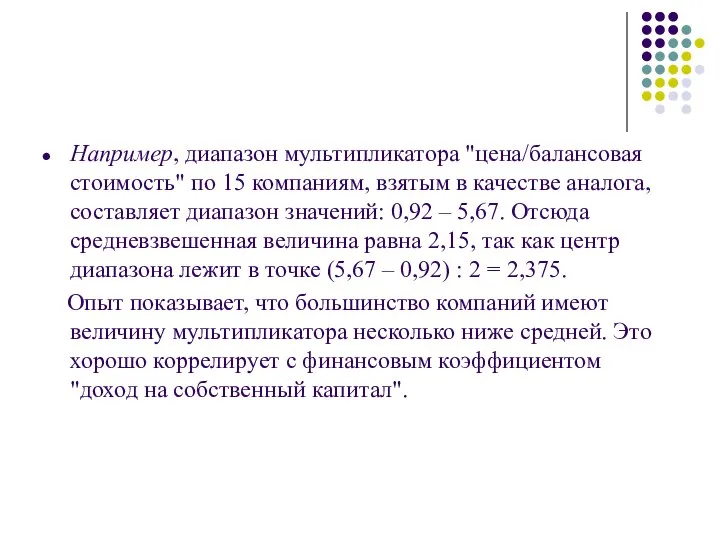

- 24. Например, диапазон мультипликатора "цена/балансовая стоимость" по 15 компаниям, взятым в качестве аналога, составляет диапазон значений: 0,92

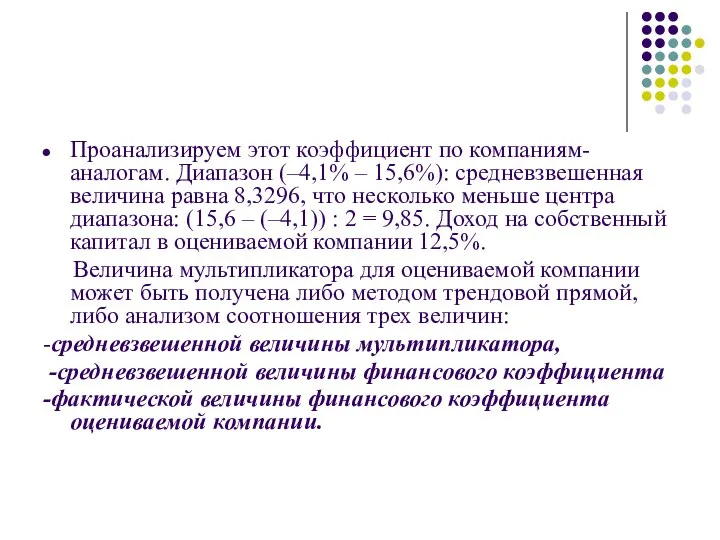

- 25. Проанализируем этот коэффициент по компаниям-аналогам. Диапазон (–4,1% – 15,6%): средневзвешенная величина равна 8,3296, что несколько меньше

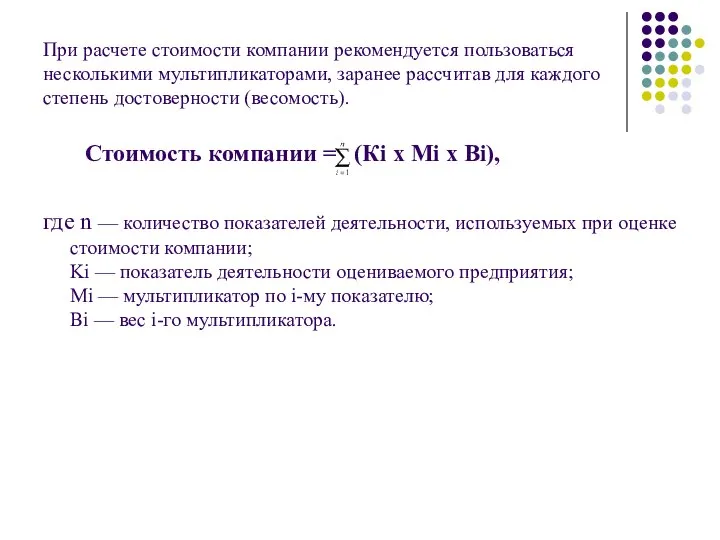

- 26. При расчете стоимости компании рекомендуется пользоваться несколькими мультипликаторами, заранее рассчитав для каждого степень достоверности (весомость). Стоимость

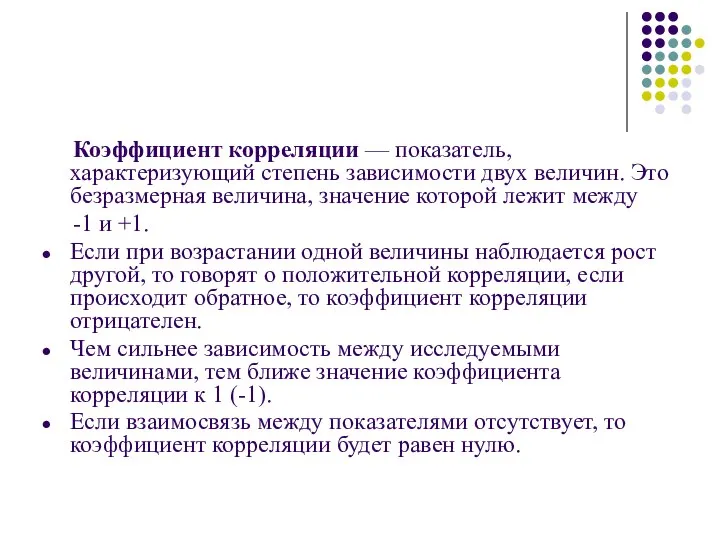

- 27. Коэффициент корреляции — показатель, характеризующий степень зависимости двух величин. Это безразмерная величина, значение которой лежит между

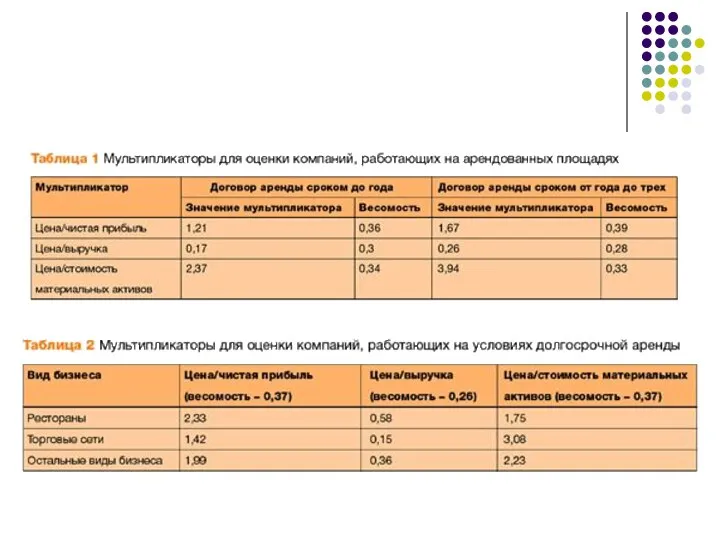

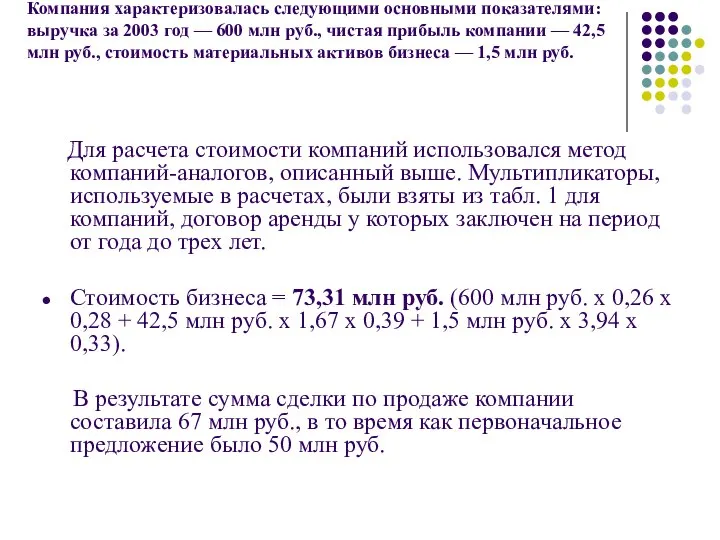

- 29. Компания характеризовалась следующими основными показателями: выручка за 2003 год — 600 млн руб., чистая прибыль компании

- 30. Определение итоговой величины стоимости Сравнимый подход позволяет использовать максимальное число всех возможных вариантов мультипликаторов. Следовательно, процессе

- 32. Скачать презентацию

Справка

В стандарте оценки BVS-I (Business Valuation Standards) Американской Ассоциации Оценщиков

Справка

В стандарте оценки BVS-I (Business Valuation Standards) Американской Ассоциации Оценщиков

Сравнительный подход — это совокупность методов расчета стоимости объекта оценки, основанных

Сравнительный подход — это совокупность методов расчета стоимости объекта оценки, основанных

Особенностью сравнительного подхода к оценке компаний, активов или акций является ориентация

Особенностью сравнительного подхода к оценке компаний, активов или акций является ориентация

Предприятия-аналоги должны относиться к той же отрасли, что и оцениваемая

Предприятия-аналоги должны относиться к той же отрасли, что и оцениваемая

Особое внимание уделяется:

теоретическому обоснованию сравнительного подхода, сфере его использования, особенностям

Особое внимание уделяется:

теоретическому обоснованию сравнительного подхода, сфере его использования, особенностям

Положения сравнительного подхода к оценки стоимости предприятия

При оценке стоимости в

Положения сравнительного подхода к оценки стоимости предприятия

При оценке стоимости в

Методы сравнительного подхода к оценки стоимости компании

метод компании-аналога (рыночный метод)

метод сделок

метод

Методы сравнительного подхода к оценки стоимости компании

метод компании-аналога (рыночный метод)

метод сделок

метод

Метод компании-аналога (метод рынка капитала) основан на использовании цен, сформированных организованным

Метод компании-аналога (метод рынка капитала) основан на использовании цен, сформированных организованным

Метод сделок (метод продаж) ориентирован на цены приобретения компании в целом

Метод сделок (метод продаж) ориентирован на цены приобретения компании в целом

Метод отраслевых коэффициентов (отраслевых соотношений) основан на использовании рекомендуемых соотношений между

Метод отраслевых коэффициентов (отраслевых соотношений) основан на использовании рекомендуемых соотношений между

Опыт западных оценочных фирм свидетельствует:

бухгалтерские фирмы и рекламные агентства продаются

Опыт западных оценочных фирм свидетельствует:

бухгалтерские фирмы и рекламные агентства продаются

Суть сравнительного подхода при определении стоимости компаний заключается в следующем:

Выбирается предприятие,

Суть сравнительного подхода при определении стоимости компаний заключается в следующем:

Выбирается предприятие,

Преимущества сравнительного подхода:

Основу оценки составляют рыночные данные о ценовой информации.

Преимущества сравнительного подхода:

Основу оценки составляют рыночные данные о ценовой информации.

Недостатки сравнительного подхода:

Во-первых, базой для расчета мультипликаторов служат ретроспективные данные, т.е.

Недостатки сравнительного подхода:

Во-первых, базой для расчета мультипликаторов служат ретроспективные данные, т.е.

Этапы оценки стоимости компании при сравнительном походе

сбор необходимой информации;

составление списка аналогичных

Этапы оценки стоимости компании при сравнительном походе

сбор необходимой информации;

составление списка аналогичных

Сбор необходимой информации о компании

Сравнительный подход использует два типа информации:

рыночная (ценовая)

Сбор необходимой информации о компании

Сравнительный подход использует два типа информации:

рыночная (ценовая)

Составление списка аналогичных предприятий.

Определяется максимально возможное число предприятий, имеющих сложившуюся на

Составление списка аналогичных предприятий.

Определяется максимально возможное число предприятий, имеющих сложившуюся на

Финансовый анализ

Отличительные черты финансового анализа при сравнительном подходе проявляются

Финансовый анализ

Отличительные черты финансового анализа при сравнительном подходе проявляются

Расчет мультипликаторов

Сравнительный подход оценке бизнеса предполагает использование следующих основных групп

Расчет мультипликаторов

Сравнительный подход оценке бизнеса предполагает использование следующих основных групп

Мультипликатор цена/дивиденды

Этот метод основан на определении дивидендной отдачи свободно обращающихся

Мультипликатор цена/дивиденды

Этот метод основан на определении дивидендной отдачи свободно обращающихся

Мультипликатор цена/выручка от реализации, цена/фактический объем производства

Используется в комплексе с другими

Мультипликатор цена/выручка от реализации, цена/фактический объем производства

Используется в комплексе с другими

Выбор величины мультипликатора

Этот этап наиболее сложен и требует особенно тщательного обоснования,

Выбор величины мультипликатора

Этот этап наиболее сложен и требует особенно тщательного обоснования,

Например, диапазон мультипликатора "цена/балансовая стоимость" по 15 компаниям, взятым в качестве

Например, диапазон мультипликатора "цена/балансовая стоимость" по 15 компаниям, взятым в качестве

Проанализируем этот коэффициент по компаниям-аналогам. Диапазон (–4,1% – 15,6%): средневзвешенная величина

Проанализируем этот коэффициент по компаниям-аналогам. Диапазон (–4,1% – 15,6%): средневзвешенная величина

При расчете стоимости компании рекомендуется пользоваться несколькими мультипликаторами, заранее рассчитав для

При расчете стоимости компании рекомендуется пользоваться несколькими мультипликаторами, заранее рассчитав для

Коэффициент корреляции — показатель, характеризующий степень зависимости двух величин. Это

Коэффициент корреляции — показатель, характеризующий степень зависимости двух величин. Это

Компания характеризовалась следующими основными показателями: выручка за 2003 год — 600

Компания характеризовалась следующими основными показателями: выручка за 2003 год — 600

Определение итоговой величины стоимости

Сравнимый подход позволяет использовать максимальное число всех возможных

Определение итоговой величины стоимости

Сравнимый подход позволяет использовать максимальное число всех возможных

Язык программирования Python

Язык программирования Python Модернизация системы социальной защиты населения – от социальной защиты к социальной политике

Модернизация системы социальной защиты населения – от социальной защиты к социальной политике Проекты систем диспетчеризации жилых домов

Проекты систем диспетчеризации жилых домов ПРОЕКТИРОВАНИЕ СИСТЕМЫ ЛОКАЛЬНОЙ МЕХАНИЧЕСКОЙ ОЧИСТКИ БЫТОВЫХ СТОЧНЫХ ВОД

ПРОЕКТИРОВАНИЕ СИСТЕМЫ ЛОКАЛЬНОЙ МЕХАНИЧЕСКОЙ ОЧИСТКИ БЫТОВЫХ СТОЧНЫХ ВОД Особенности финансирования образовательных бюджетных учреждений

Особенности финансирования образовательных бюджетных учреждений Урок литературного чтения в 1 классе. Тема: Согласные звуки [ф],[ф’]. Буквы Ф ф. УМК «Начальная школа XXIвека» Разработала: учитель на

Урок литературного чтения в 1 классе. Тема: Согласные звуки [ф],[ф’]. Буквы Ф ф. УМК «Начальная школа XXIвека» Разработала: учитель на Презентация "Искусство - творческое отражение реальной действительности" - скачать презентации по МХК

Презентация "Искусство - творческое отражение реальной действительности" - скачать презентации по МХК Государственный кадастровый учёт недвижимого имущества

Государственный кадастровый учёт недвижимого имущества Международные стратегические альянсы. Развитие международного бизнеса

Международные стратегические альянсы. Развитие международного бизнеса Посуда у тебя дома

Посуда у тебя дома Урок учителя истории Родновой Елены Юрьевны. - презентация

Урок учителя истории Родновой Елены Юрьевны. - презентация Собеседование по найму

Собеседование по найму Obliczenia w Matlabie. Operatory, instrukcje sterujące, operacje bitowe

Obliczenia w Matlabie. Operatory, instrukcje sterujące, operacje bitowe Активний туризм як соціальне явище. Туризм: поняття та аспекти дослідження (Лекція №1)

Активний туризм як соціальне явище. Туризм: поняття та аспекти дослідження (Лекція №1) Предыстория и ранний символизм

Предыстория и ранний символизм Стажировки и гранты

Стажировки и гранты Лечебное дело

Лечебное дело Комиссияның кадрлық құрамы, біліктілігін жоғарлатуы, жұмыс стажы, санаты

Комиссияның кадрлық құрамы, біліктілігін жоғарлатуы, жұмыс стажы, санаты Эдвард Мунк

Эдвард Мунк American Revolution

American Revolution  Функционал территориального менеджера КО «Славянка»

Функционал территориального менеджера КО «Славянка» Нұрсұлтан Назарбаев

Нұрсұлтан Назарбаев Етапи розв'язання задач на комп'ютері

Етапи розв'язання задач на комп'ютері ЯЗВЕННАЯ БОЛЕЗНЬ

ЯЗВЕННАЯ БОЛЕЗНЬ Алюминиевые сплавы

Алюминиевые сплавы Diva2 - inspiration auto door opener

Diva2 - inspiration auto door opener Порядок назначения и основные этапы подготовки и проведения выборов главы администрации

Порядок назначения и основные этапы подготовки и проведения выборов главы администрации Защита от электромагнитных излучений

Защита от электромагнитных излучений