- Текущая стоимость и скрытые издержки капитала

Содержание

- 2. Содержание Текущая стоимость Чистая приведённая стоимость Правило NPV Правило ROR Скрытые издержки Капитала Менеджеры и интересы

- 3. Текущая стоимость Текущая стоимость стоимость сегодня будущего потока наличности. Учетная ставка процентная ставка (норма процента) применяется

- 4. Текущая стоимость Текущая стоимость = PV

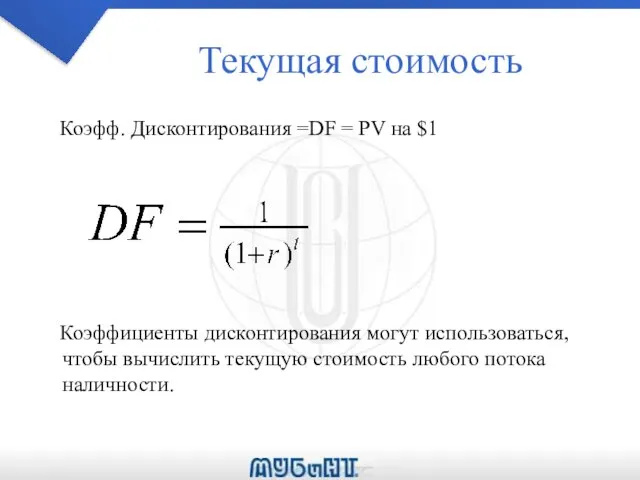

- 5. Текущая стоимость Коэфф. Дисконтирования =DF = PV на $1 Коэффициенты дисконтирования могут использоваться, чтобы вычислить текущую

- 6. Оценка офисного здания Шаг 1: Прогнозируемые потоки наличности Стоимость здания = C0 = 350 Продажная цена

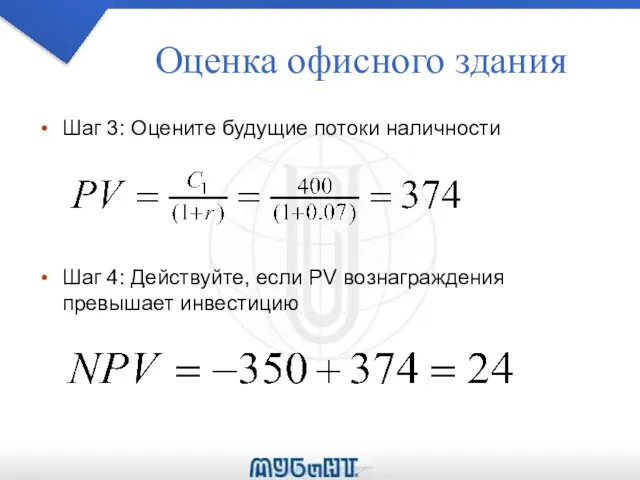

- 7. Оценка офисного здания Шаг 3: Оцените будущие потоки наличности Шаг 4: Действуйте, если PV вознаграждения превышает

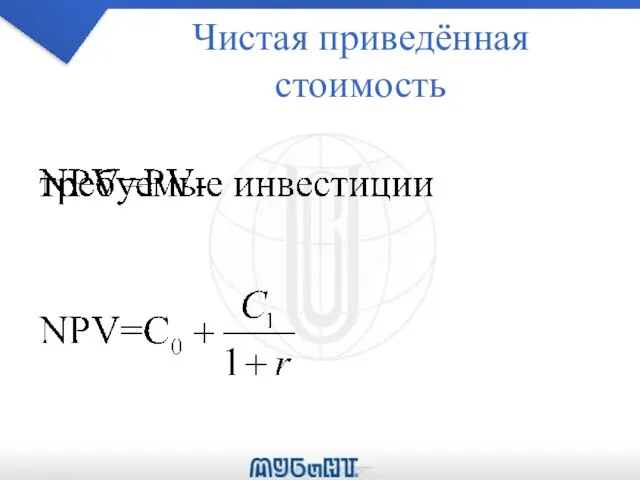

- 8. Чистая приведённая стоимость

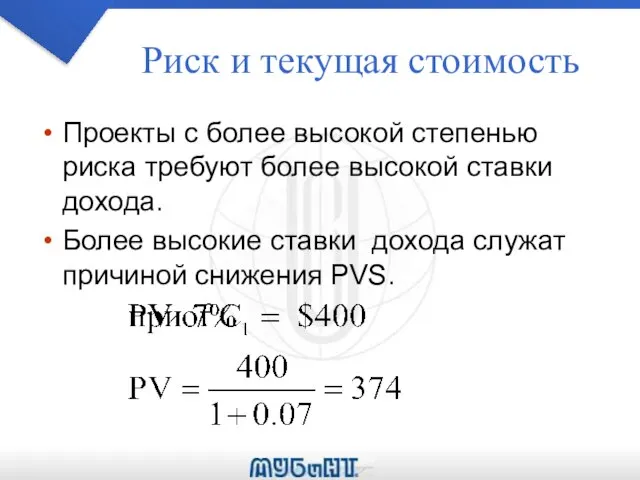

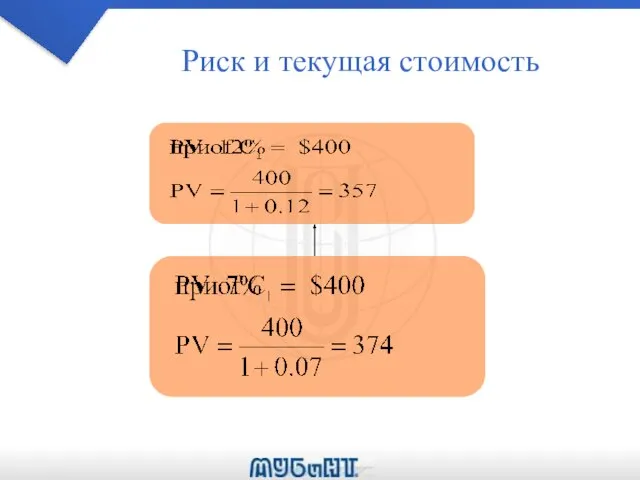

- 9. Риск и текущая стоимость Проекты с более высокой степенью риска требуют более высокой ставки дохода. Более

- 10. Риск и текущая стоимость

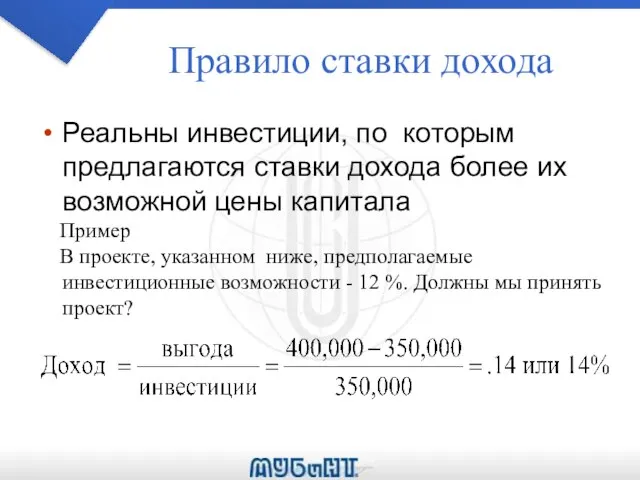

- 11. Правило ставки дохода Реальны инвестиции, по которым предлагаются ставки дохода более их возможной цены капитала

- 12. Правило ставки дохода Реальны инвестиции, по которым предлагаются ставки дохода более их возможной цены капитала Пример

- 13. Правило чистой приведённой стоимости Реальны инвестиции, которые имеют положительную чистую приведённую стоимость

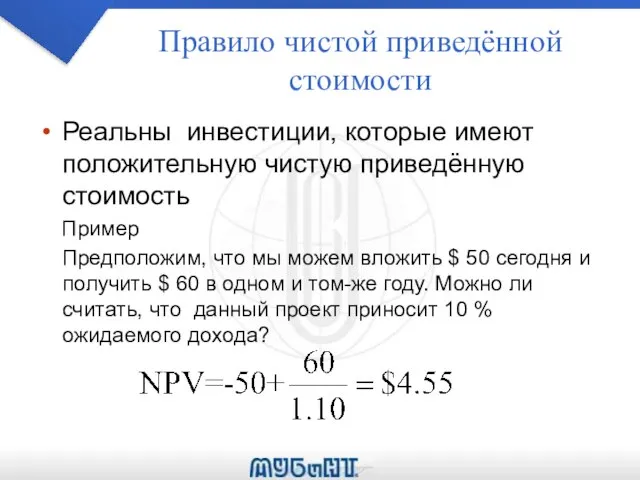

- 14. Правило чистой приведённой стоимости Реальны инвестиции, которые имеют положительную чистую приведённую стоимость Пример Предположим, что мы

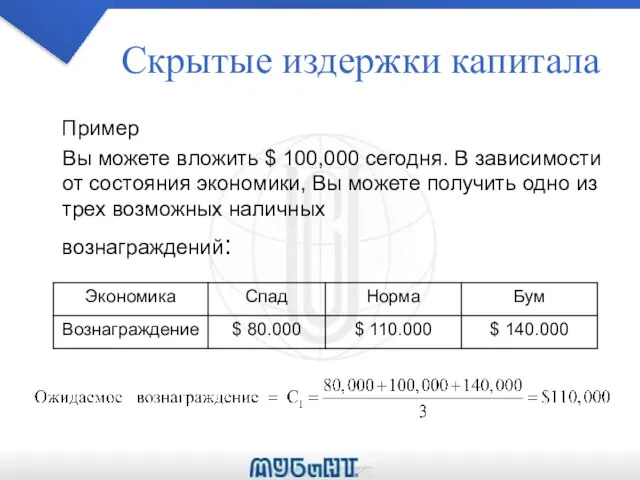

- 15. Скрытые издержки капитала Пример Вы можете вложить $ 100,000 сегодня. В зависимости от состояния экономики, Вы

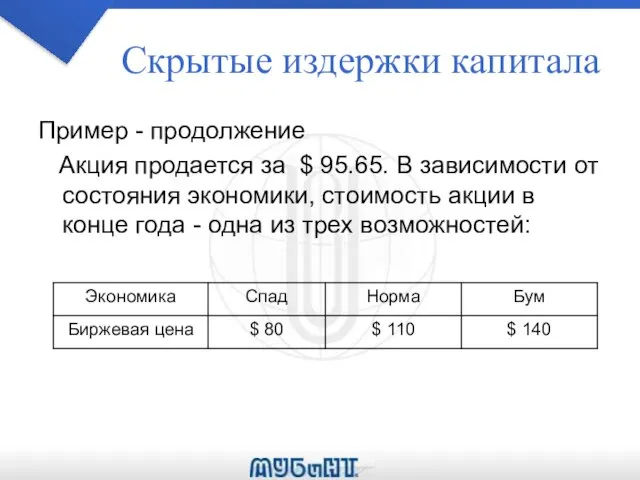

- 16. Скрытые издержки капитала Пример - продолжение Акция продается за $ 95.65. В зависимости от состояния экономики,

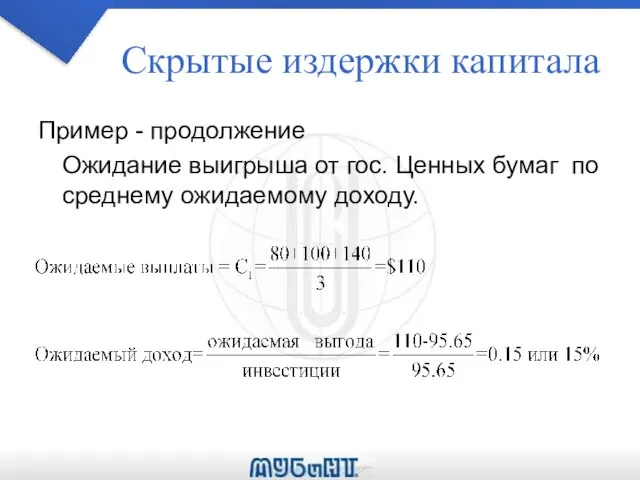

- 17. Скрытые издержки капитала Пример - продолжение Ожидание выигрыша от гос. Ценных бумаг по среднему ожидаемому доходу.

- 18. Скрытые издержки капитала Пример - продолжение Дисконтирование ожидаемого вознаграждения при ожидаемой доходности приводит к PV проекта.

- 19. Инвестиция против потребления Некоторые предпочитают потреблять прямо сейчас. Некоторые предпочитают вкладывать сейчас и потреблять позже. Заимствование

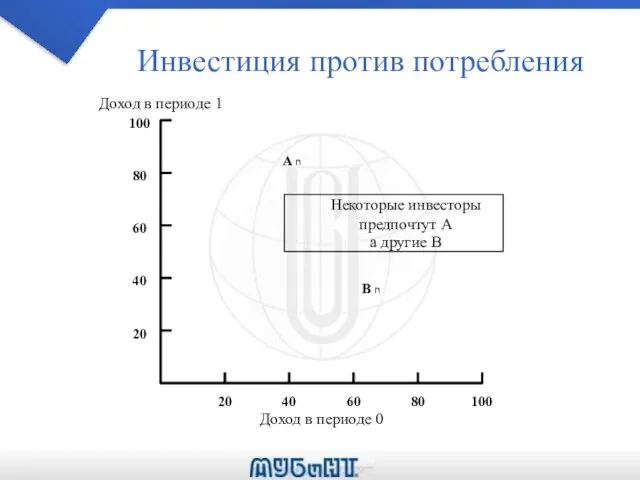

- 20. Инвестиция против потребления

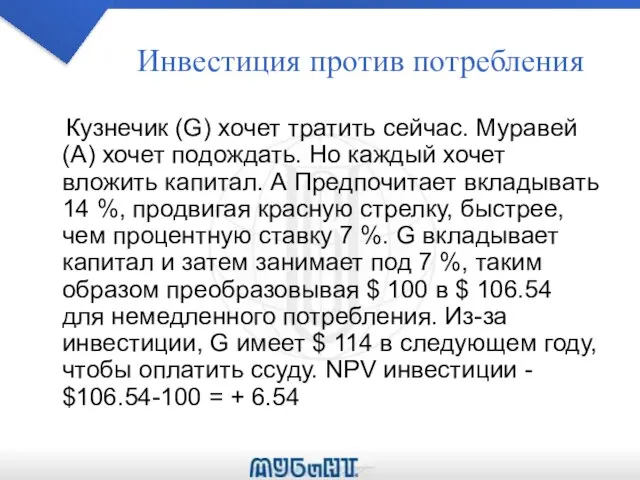

- 21. Инвестиция против потребления Кузнечик (G) хочет тратить сейчас. Муравей (A) хочет подождать. Но каждый хочет вложить

- 22. Инвестиция против потребления 100 106.54 Доллары сейчас Доллары Позже 114 107 А Вкладывает $ 100 теперь

- 24. Скачать презентацию

Содержание

Текущая стоимость

Чистая приведённая стоимость

Правило NPV

Правило ROR

Скрытые издержки Капитала

Менеджеры и интересы акционеров

Содержание

Текущая стоимость

Чистая приведённая стоимость

Правило NPV

Правило ROR

Скрытые издержки Капитала

Менеджеры и интересы акционеров

Текущая стоимость

Текущая стоимость

стоимость сегодня

будущего потока

наличности.

Учетная ставка

процентная ставка

(норма

Текущая стоимость

Текущая стоимость

стоимость сегодня

будущего потока

наличности.

Учетная ставка

процентная ставка

(норма

Текущая стоимость

Текущая стоимость = PV

Текущая стоимость

Текущая стоимость = PV

Текущая стоимость

Коэфф. Дисконтирования =DF = PV на $1

Коэффициенты дисконтирования могут

Текущая стоимость

Коэфф. Дисконтирования =DF = PV на $1

Коэффициенты дисконтирования могут

Оценка офисного здания

Шаг 1: Прогнозируемые потоки наличности

Стоимость здания = C0

Оценка офисного здания

Шаг 1: Прогнозируемые потоки наличности

Стоимость здания = C0

Оценка офисного здания

Шаг 3: Оцените будущие потоки наличности

Шаг 4: Действуйте, если

Оценка офисного здания

Шаг 3: Оцените будущие потоки наличности

Шаг 4: Действуйте, если

Чистая приведённая стоимость

Чистая приведённая стоимость

Риск и текущая стоимость

Проекты с более высокой степенью риска требуют более

Риск и текущая стоимость

Проекты с более высокой степенью риска требуют более

Риск и текущая стоимость

Риск и текущая стоимость

Правило ставки дохода

Реальны инвестиции, по которым предлагаются ставки дохода более их

Правило ставки дохода

Реальны инвестиции, по которым предлагаются ставки дохода более их

Правило ставки дохода

Реальны инвестиции, по которым предлагаются ставки дохода более их

Правило ставки дохода

Реальны инвестиции, по которым предлагаются ставки дохода более их

Правило чистой приведённой стоимости

Реальны инвестиции, которые имеют положительную чистую приведённую стоимость

Правило чистой приведённой стоимости

Реальны инвестиции, которые имеют положительную чистую приведённую стоимость

Правило чистой приведённой стоимости

Реальны инвестиции, которые имеют положительную чистую приведённую стоимость

Правило чистой приведённой стоимости

Реальны инвестиции, которые имеют положительную чистую приведённую стоимость

Скрытые издержки капитала

Пример

Вы можете вложить $ 100,000 сегодня. В зависимости

Скрытые издержки капитала

Пример

Вы можете вложить $ 100,000 сегодня. В зависимости

Скрытые издержки капитала

Пример - продолжение

Акция продается за $ 95.65. В

Скрытые издержки капитала

Пример - продолжение

Акция продается за $ 95.65. В

Скрытые издержки капитала

Пример - продолжение

Ожидание выигрыша от гос. Ценных бумаг по

Скрытые издержки капитала

Пример - продолжение

Ожидание выигрыша от гос. Ценных бумаг по

Скрытые издержки капитала

Пример - продолжение

Дисконтирование ожидаемого вознаграждения при ожидаемой доходности

Скрытые издержки капитала

Пример - продолжение

Дисконтирование ожидаемого вознаграждения при ожидаемой доходности

Инвестиция против потребления

Некоторые предпочитают потреблять прямо сейчас. Некоторые предпочитают вкладывать

Инвестиция против потребления

Некоторые предпочитают потреблять прямо сейчас. Некоторые предпочитают вкладывать

Инвестиция против потребления

Инвестиция против потребления

Инвестиция против потребления

Кузнечик (G) хочет тратить сейчас. Муравей (A) хочет

Инвестиция против потребления

Кузнечик (G) хочет тратить сейчас. Муравей (A) хочет

Инвестиция против потребления

100 106.54

Доллары сейчас

Доллары Позже

114

107

А Вкладывает $

Инвестиция против потребления

100 106.54

Доллары сейчас

Доллары Позже

114

107

А Вкладывает $

Анализ данных

Анализ данных  Процессоры от 1-го поколения до последнего

Процессоры от 1-го поколения до последнего 4. Java OOP. 6. Inner Classes

4. Java OOP. 6. Inner Classes Разработка метода и программного модуля управления шестизвенным манипулятором на основе геометрического подхода

Разработка метода и программного модуля управления шестизвенным манипулятором на основе геометрического подхода Sports in Russia

Sports in Russia «В ногу» со временем! Компания «SMART photographer». Инстамат

«В ногу» со временем! Компания «SMART photographer». Инстамат Презентация Экспертиза рыбных консервов

Презентация Экспертиза рыбных консервов Информационная модель ЛДП

Информационная модель ЛДП Анемия

Анемия Программирование алгоритмов обработки сложных данных

Программирование алгоритмов обработки сложных данных Гарантии законности и правопорядка в современном обществе Работу подготовили студентки 2 курса ФТД гр.1309 Михайлова Анастасия и Х

Гарантии законности и правопорядка в современном обществе Работу подготовили студентки 2 курса ФТД гр.1309 Михайлова Анастасия и Х Система отраслевого или корпоративного нормирования

Система отраслевого или корпоративного нормирования Русские прялки

Русские прялки Буквы Зз - Сс - презентация для начальной школы

Буквы Зз - Сс - презентация для начальной школы «Решение задач с помощью пропорций» - презентация по Алгебре

«Решение задач с помощью пропорций» - презентация по Алгебре Базисные условия поставки товаров – это общепризнанные международные торговые обычаи, соответствующие содержанию и характер

Базисные условия поставки товаров – это общепризнанные международные торговые обычаи, соответствующие содержанию и характер Анализ результатов ГИА по истории и методические рекомендации для учителей

Анализ результатов ГИА по истории и методические рекомендации для учителей Физиологические основы оптимизации спортивной тренировки

Физиологические основы оптимизации спортивной тренировки Интеллектуальная собственность Объекты патентного права (технические решения). Лекция 8

Интеллектуальная собственность Объекты патентного права (технические решения). Лекция 8 Виникнення козацтва

Виникнення козацтва Классический деловой стиль

Классический деловой стиль Модуль 5 Биполярное расстройство и тревожное/паническое расстройство

Модуль 5 Биполярное расстройство и тревожное/паническое расстройство  Органы государственной власти РФ: президент

Органы государственной власти РФ: президент  Домашняя утварь в крестьянском доме

Домашняя утварь в крестьянском доме Способы передачи данных

Способы передачи данных Высшее образование в России 2

Высшее образование в России 2  Придумать или найти

Придумать или найти Страхование рисков

Страхование рисков