Тема 2. Условия принятия управленческих решений условия определенности, риск и неопределенность при принятии управленческих р

-

Тема 2. Условия принятия управленческих решений условия определенности, риск и неопределенность при принятии управленческих р

Содержание

- 2. Принятие управленческих решений в условиях определенности Предельный анализ прибыли и затрат Линейное программирование

- 3. Предельный доход предприятия Под предельным доходом предприятия понимается среднее изменение выручки предприятия в расчете на единицу

- 4. Расчет оптимального объема продаж на основе данных о предельном доходе

- 5. Линейное программирование ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории и методам решения экстремальных

- 6. Линейное программирование Требуется найти неотрицательные числа xj (j = 1, 2, ..., n), которые минимизируют (или

- 7. Задача линейного программирования Предположим, требуется разработать план производства двух видов продукции (объем первого — x1; второго

- 8. Решените задачи ЛП Исходя из норм, зафиксированных в таблице, запишем неравенства (ограничения): a11x1 + a12x2 ≤

- 9. Графическое решение задачи ЛП

- 10. 2 “Неопределенность – это несоответствие между количеством информации, необходимым для выполнения задачи, и количеством информации, которым

- 11. наличие неопределенности, т.е. недостаток информации о сегодняшнем состоянии или будущем развитии ситуации; необходимость выбора решения из

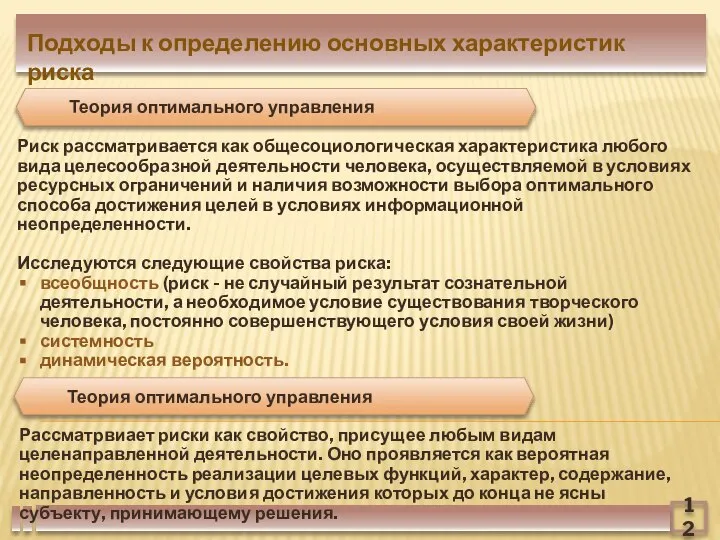

- 12. Риск рассматривается как общесоциологическая характеристика любого вида целесообразной деятельности человека, осуществляемой в условиях ресурсных ограничений и

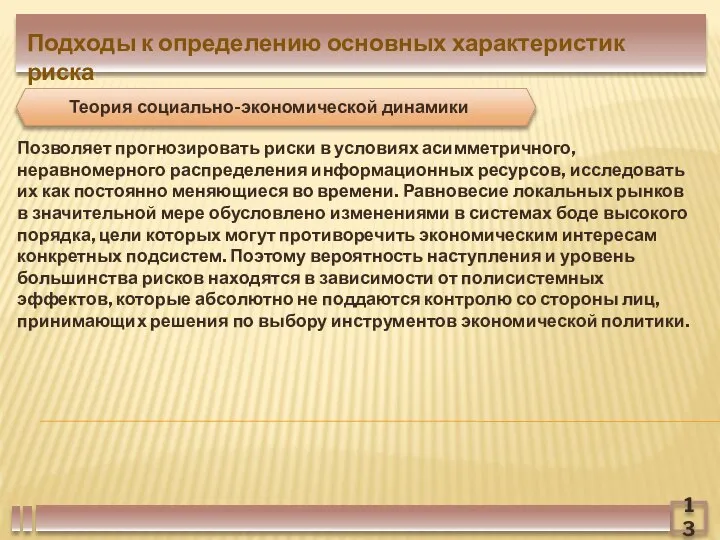

- 13. Позволяет прогнозировать риски в условиях асимметричного, неравномерного распределения информационных ресурсов, исследовать их как постоянно меняющиеся во

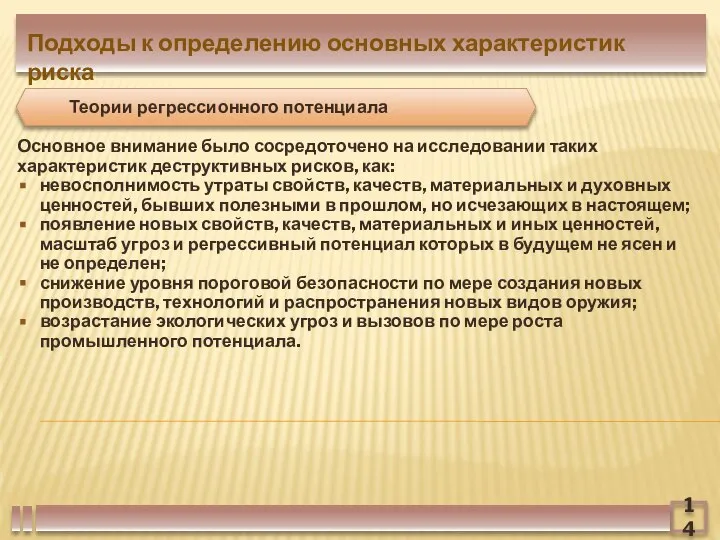

- 14. Основное внимание было сосредоточено на исследовании таких характеристик деструктивных рисков, как: невосполнимость утраты свойств, качеств, материальных

- 15. В равновесных системах риски – это отклонение от первоначального состояния, которое для всех элементов системы имеет

- 16. Функции риска Инновационная функция Стимулирующая функция конструктивная деструктивная Защитная функция историко-генетический аспект социально-праввовой аспект Аналитическая функция

- 17. Классификация рисков ретроспективные текущие перспективные По времени возникновения природно-естественные экологические политические транспортные экономические По факторам возникновения

- 18. Классификация рисков внешние - риски, непосредственно не связанные с деятельностью предприятия или его контактной категории (непредвиденные

- 19. 11 Классификация рисков субъективные объективные По природе возникновения локальные отраслевые региональные национальные международные По масштабам страхуемые

- 20. 12 Классификация рисков систематические специфические По возможности диверсификации минимальные – возможные потери 0-25% от размера ожидаемой

- 21. 13 Абсолютный размер финансовых потерь, связанных с инвестиционным риском - сумма убытка (ущерба), причиненного инвестору или

- 22. 14 Математическое ожидание где E – математическое ожидание величины Ei – значение величины в случае i-го

- 23. 15 Среднеквадратическое отклонение где б – среднеквадратическое отлонение величины Ei – значение величины в случае i-го

- 24. 16 Коэффициент вариации где СV – коэффициент вариации б – среднеквадратическое отлонение величины E – математическое

- 25. 17 Бета-коэффициент где pa– бета-коэффициента актива а ra – доходность актива rm – доходность рынка Cov()

- 26. Регрессионный анализ Регрессио́нный (линейный) анализ — статистический метод исследования зависимости между зависимой переменной Y и одной

- 27. Регрессионный анализ Цели регрессионного анализа Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами (независимыми переменными) Предсказание

- 28. Регрессионный анализ Строго регрессионную зависимость можно определить следующим образом. Пусть Y, X1,X2,...,Xp — случайные величины с

- 29. 18 Анализ чувствительности проекта Позволяет оценить чувствительность проекта к изменениям внешних и внутренних условий реализации проекта.

- 30. 19 Анализ чувствительности проекта Этапы проведения анализа чувствительности проекта: Определяются результирующие показатели проекта. Определяются варьируемые факторы,

- 31. 23 Рисковая стоимость (VaR) Метод определения рисковой стоимости (Value at Risk, VaR) предполагает нахождение максимального размера

- 33. Скачать презентацию

Принятие управленческих решений в условиях определенности

Предельный анализ прибыли и затрат

Линейное программирование

Принятие управленческих решений в условиях определенности

Предельный анализ прибыли и затрат

Линейное программирование

Предельный доход предприятия

Под предельным доходом предприятия понимается среднее изменение выручки предприятия

Предельный доход предприятия

Под предельным доходом предприятия понимается среднее изменение выручки предприятия

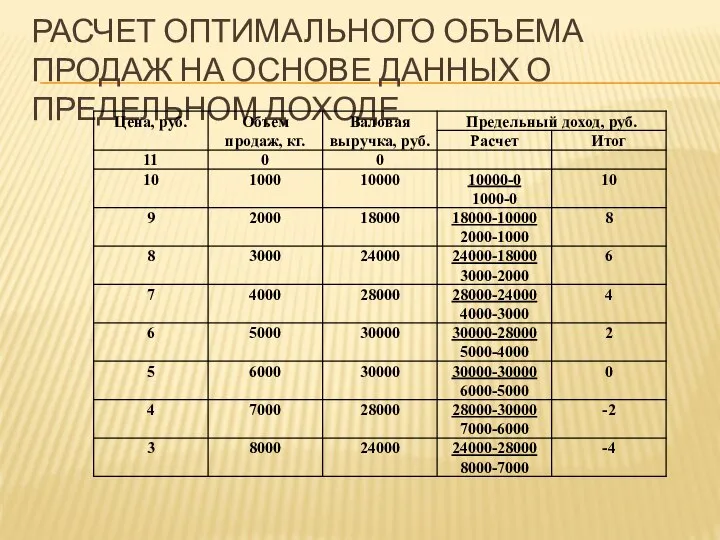

Расчет оптимального объема продаж на основе данных о предельном доходе

Расчет оптимального объема продаж на основе данных о предельном доходе

![Линейное программирование ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1245088/slide-4.jpg)

Линейное программирование

ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории

Линейное программирование

ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ [linear programming] — область математического программирования, посвященная теории

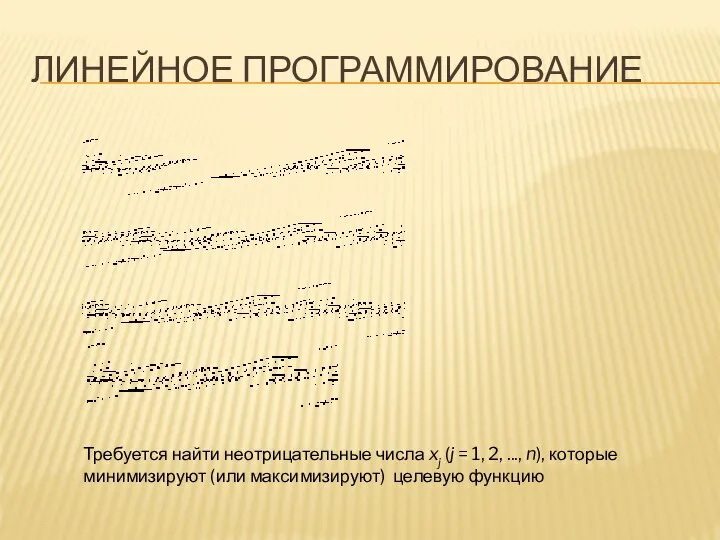

Линейное программирование

Требуется найти неотрицательные числа xj (j = 1, 2, ...,

Линейное программирование

Требуется найти неотрицательные числа xj (j = 1, 2, ...,

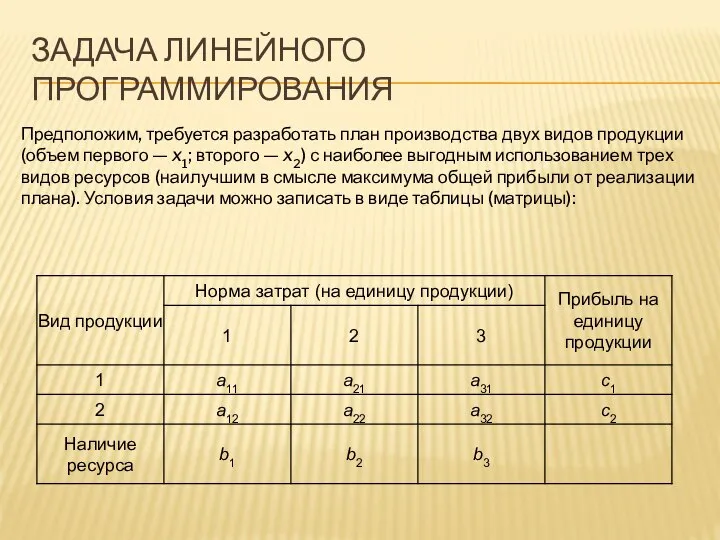

Задача линейного программирования

Предположим, требуется разработать план производства двух видов продукции (объем

Задача линейного программирования

Предположим, требуется разработать план производства двух видов продукции (объем

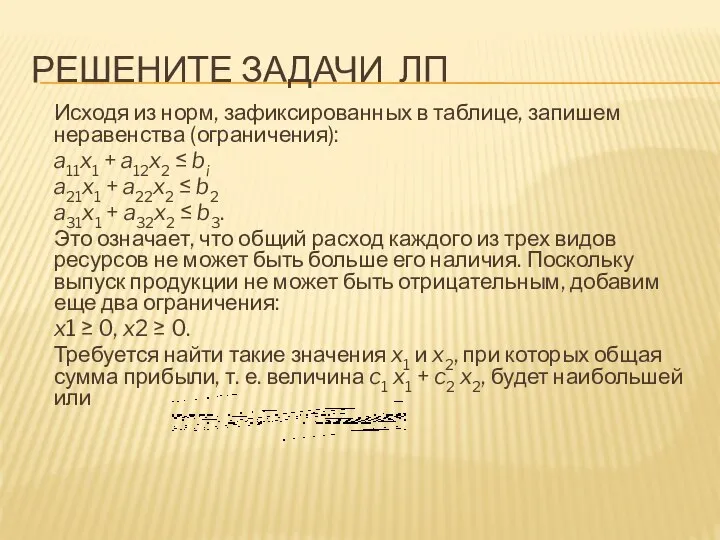

Решените задачи ЛП

Исходя из норм, зафиксированных в таблице, запишем неравенства (ограничения):

a11x1

Решените задачи ЛП

Исходя из норм, зафиксированных в таблице, запишем неравенства (ограничения):

a11x1

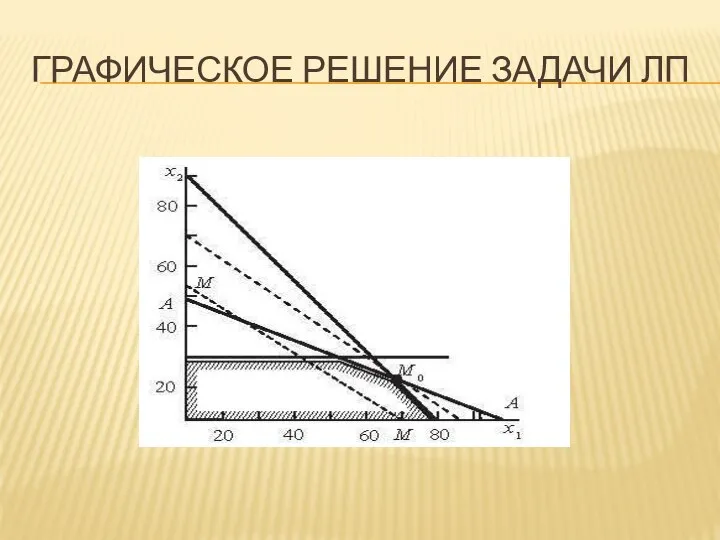

Графическое решение задачи ЛП

Графическое решение задачи ЛП

2

“Неопределенность – это несоответствие между количеством информации, необходимым для выполнения задачи,

2

“Неопределенность – это несоответствие между количеством информации, необходимым для выполнения задачи,

наличие неопределенности, т.е. недостаток информации о сегодняшнем состоянии или будущем развитии

наличие неопределенности, т.е. недостаток информации о сегодняшнем состоянии или будущем развитии

Риск рассматривается как общесоциологическая характеристика любого вида целесообразной деятельности человека, осуществляемой

Риск рассматривается как общесоциологическая характеристика любого вида целесообразной деятельности человека, осуществляемой

Позволяет прогнозировать риски в условиях асимметричного, неравномерного распределения информационных ресурсов, исследовать

Позволяет прогнозировать риски в условиях асимметричного, неравномерного распределения информационных ресурсов, исследовать

Основное внимание было сосредоточено на исследовании таких характеристик деструктивных рисков, как:

невосполнимость

Основное внимание было сосредоточено на исследовании таких характеристик деструктивных рисков, как:

невосполнимость

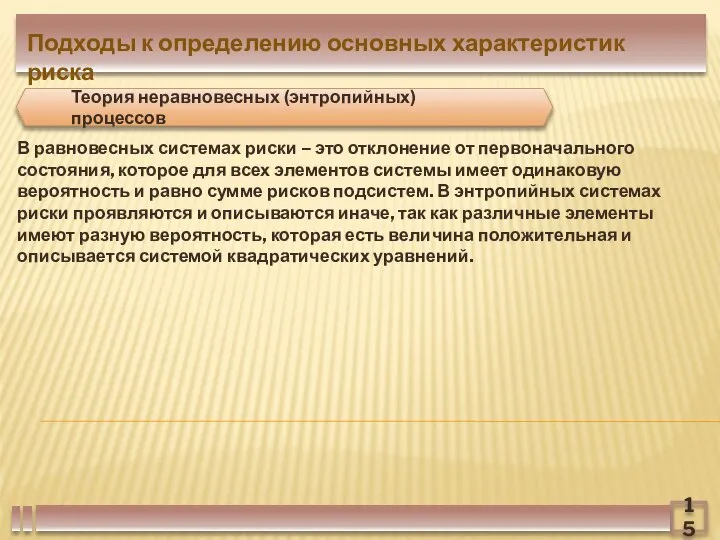

В равновесных системах риски – это отклонение от первоначального состояния, которое

В равновесных системах риски – это отклонение от первоначального состояния, которое

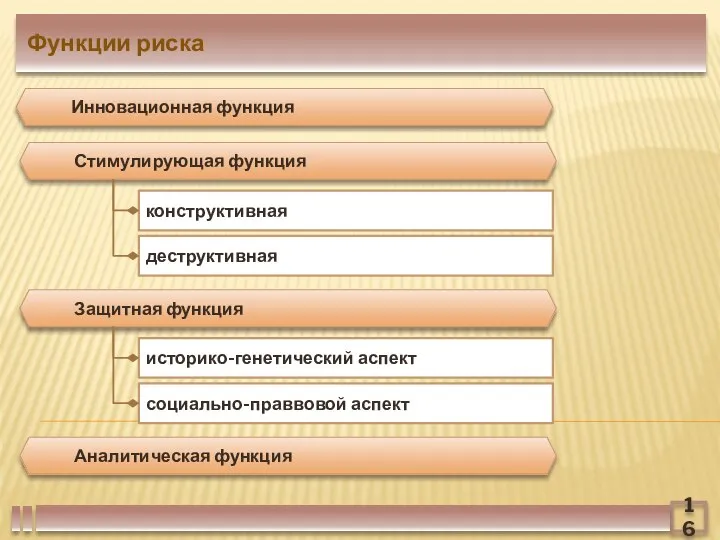

Функции риска

Инновационная функция

Стимулирующая функция

конструктивная

деструктивная

Защитная функция

историко-генетический аспект

социально-праввовой аспект

Аналитическая функция

Функции риска

Инновационная функция

Стимулирующая функция

конструктивная

деструктивная

Защитная функция

историко-генетический аспект

социально-праввовой аспект

Аналитическая функция

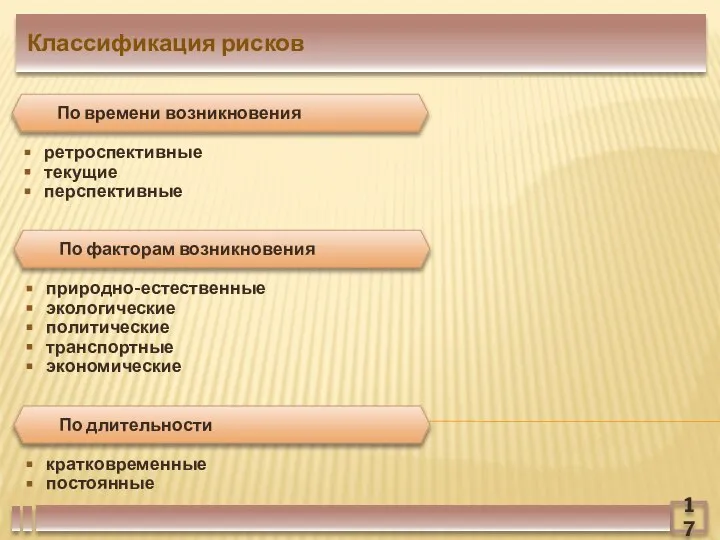

Классификация рисков

ретроспективные

текущие

перспективные

По времени возникновения

природно-естественные

экологические

политические

транспортные

экономические

По факторам возникновения

кратковременные

постоянные

По длительности

Классификация рисков

ретроспективные

текущие

перспективные

По времени возникновения

природно-естественные

экологические

политические

транспортные

экономические

По факторам возникновения

кратковременные

постоянные

По длительности

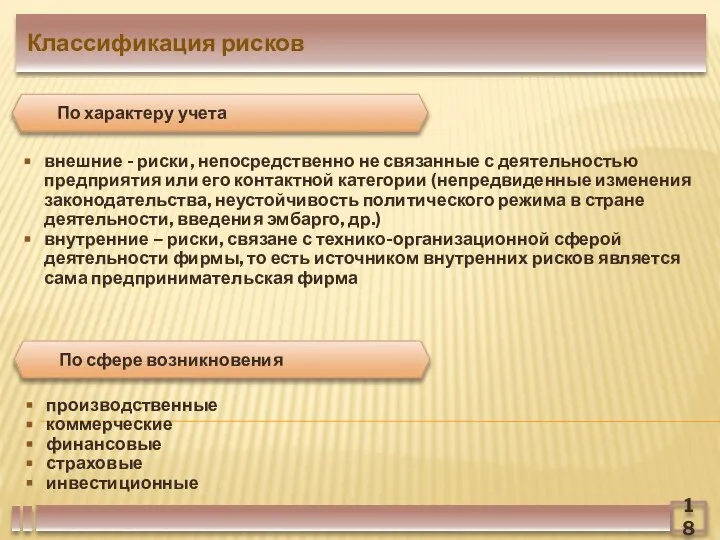

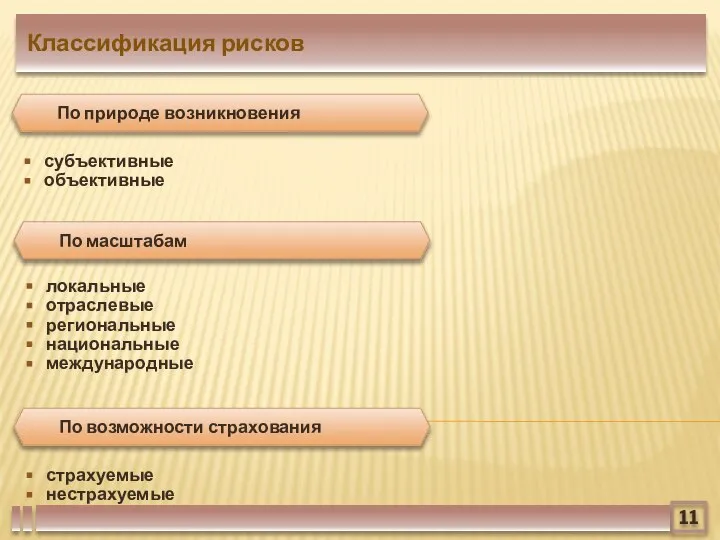

Классификация рисков

внешние - риски, непосредственно не связанные с деятельностью предприятия или

Классификация рисков

внешние - риски, непосредственно не связанные с деятельностью предприятия или

11

Классификация рисков

субъективные

объективные

По природе возникновения

локальные

отраслевые

региональные

национальные

международные

По масштабам

страхуемые

нестрахуемые

По возможности страхования

11

Классификация рисков

субъективные

объективные

По природе возникновения

локальные

отраслевые

региональные

национальные

международные

По масштабам

страхуемые

нестрахуемые

По возможности страхования

12

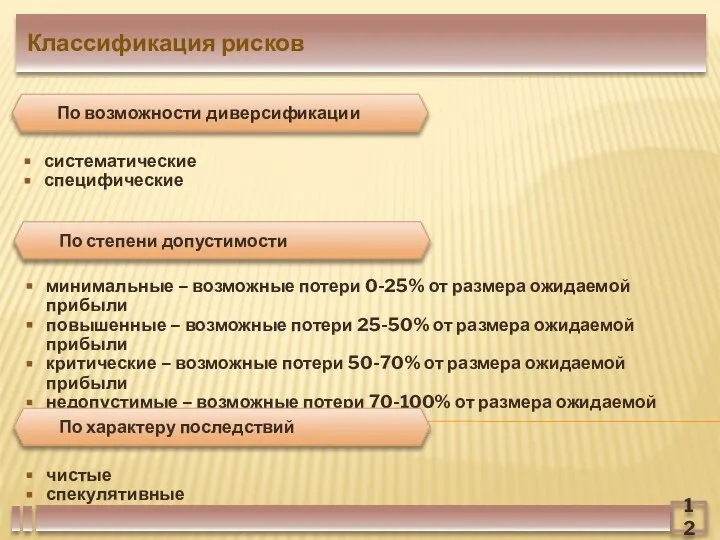

Классификация рисков

систематические

специфические

По возможности диверсификации

минимальные – возможные потери 0-25% от размера ожидаемой

12

Классификация рисков

систематические

специфические

По возможности диверсификации

минимальные – возможные потери 0-25% от размера ожидаемой

13

Абсолютный размер финансовых потерь, связанных с инвестиционным риском - сумма убытка

13

Абсолютный размер финансовых потерь, связанных с инвестиционным риском - сумма убытка

14

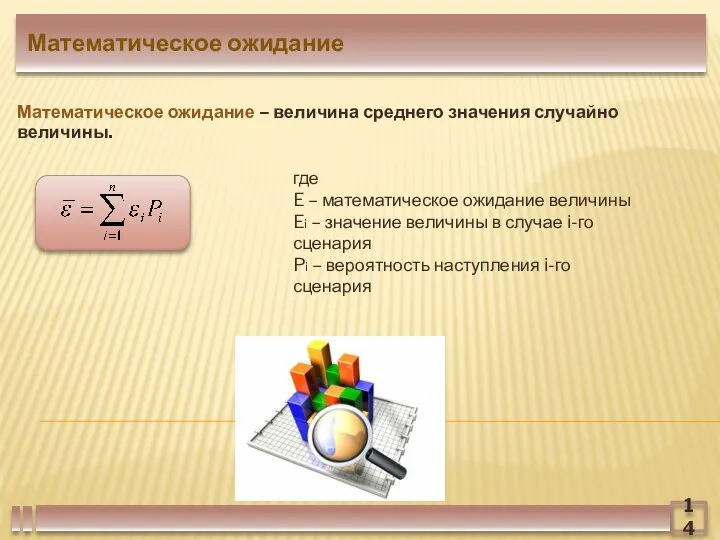

Математическое ожидание

где

E – математическое ожидание величины

Ei – значение величины в случае

14

Математическое ожидание

где

E – математическое ожидание величины

Ei – значение величины в случае

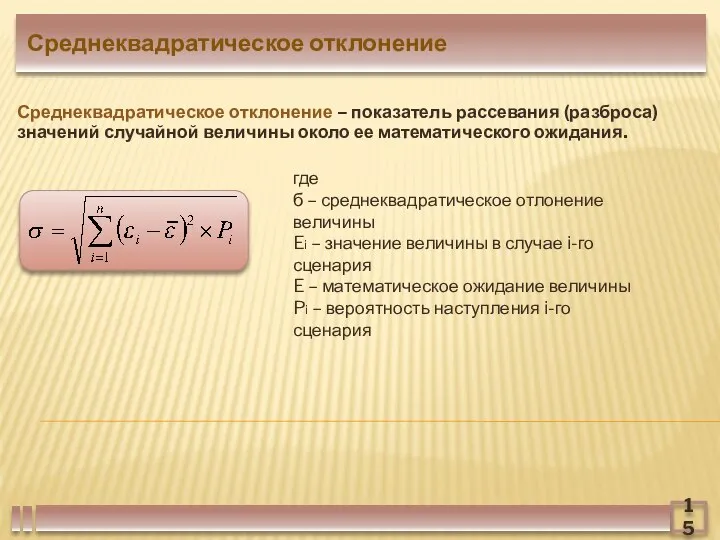

15

Среднеквадратическое отклонение

где

б – среднеквадратическое отлонение величины

Ei – значение величины в случае

15

Среднеквадратическое отклонение

где

б – среднеквадратическое отлонение величины

Ei – значение величины в случае

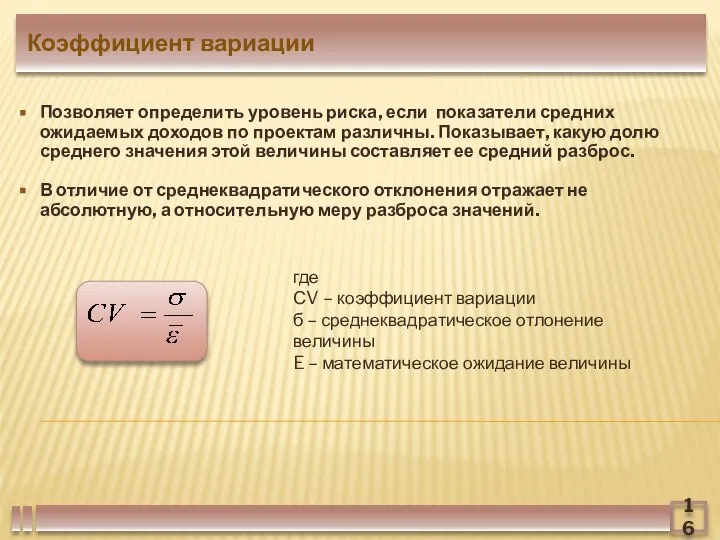

16

Коэффициент вариации

где

СV – коэффициент вариации

б – среднеквадратическое отлонение величины

E – математическое

16

Коэффициент вариации

где

СV – коэффициент вариации

б – среднеквадратическое отлонение величины

E – математическое

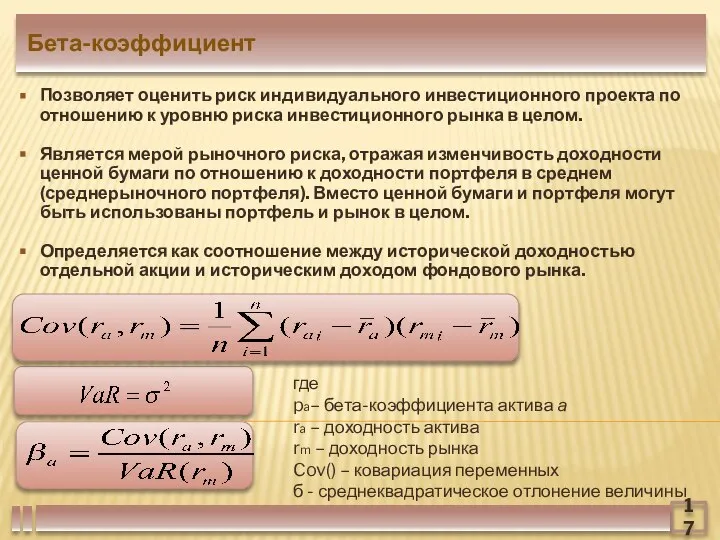

17

Бета-коэффициент

где

pa– бета-коэффициента актива а

ra – доходность актива

rm – доходность рынка

Cov() –

17

Бета-коэффициент

где

pa– бета-коэффициента актива а

ra – доходность актива

rm – доходность рынка

Cov() –

Регрессионный анализ

Регрессио́нный (линейный) анализ — статистический метод исследования зависимости между зависимой переменной

Регрессионный анализ

Регрессио́нный (линейный) анализ — статистический метод исследования зависимости между зависимой переменной

Регрессионный анализ

Цели регрессионного анализа

Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами

Регрессионный анализ

Цели регрессионного анализа

Определение степени детерминированности вариации критериальной (зависимой) переменной предикторами

Регрессионный анализ

Строго регрессионную зависимость можно определить следующим образом. Пусть Y, X1,X2,...,Xp —

Регрессионный анализ

Строго регрессионную зависимость можно определить следующим образом. Пусть Y, X1,X2,...,Xp —

18

Анализ чувствительности проекта

Позволяет оценить чувствительность проекта к изменениям внешних и внутренних

18

Анализ чувствительности проекта

Позволяет оценить чувствительность проекта к изменениям внешних и внутренних

19

Анализ чувствительности проекта

Этапы проведения анализа чувствительности проекта:

Определяются результирующие показатели проекта.

Определяются варьируемые

19

Анализ чувствительности проекта

Этапы проведения анализа чувствительности проекта:

Определяются результирующие показатели проекта.

Определяются варьируемые

23

Рисковая стоимость (VaR)

Метод определения рисковой стоимости (Value at Risk, VaR) предполагает

23

Рисковая стоимость (VaR)

Метод определения рисковой стоимости (Value at Risk, VaR) предполагает

Связь времен в народном искусстве. 5 класс

Связь времен в народном искусстве. 5 класс Игра флорбол

Игра флорбол Презентация____

Презентация____ Пролетарская детская библиотека - филиал №22 МУК «ЦБС Ракитянского района» Севостьянова Евгения Владимировна

Пролетарская детская библиотека - филиал №22 МУК «ЦБС Ракитянского района» Севостьянова Евгения Владимировна Сведения об организациях (работодателях) и численности работников организаций, не являющихся пенсионерами

Сведения об организациях (работодателях) и численности работников организаций, не являющихся пенсионерами Архитектура ПК

Архитектура ПК Презентация на тему "Рентгенологические синдромы заболеваний органов дыхания" - скачать презентации по Медицине

Презентация на тему "Рентгенологические синдромы заболеваний органов дыхания" - скачать презентации по Медицине Презентация Миссия организации как часть ее менеджмента

Презентация Миссия организации как часть ее менеджмента пл9

пл9 Газоснабжение городов и зданий (Тема 7)

Газоснабжение городов и зданий (Тема 7) Право собственности на природные ресурсы. Штокмановское месторождение. Лекция 03

Право собственности на природные ресурсы. Штокмановское месторождение. Лекция 03 Лекция 10. Гигиена как наука. История становления и развития гигиены. Агафонов Владимир Николаевич

Лекция 10. Гигиена как наука. История становления и развития гигиены. Агафонов Владимир Николаевич Обмен веществ в организме Составила: Иванова А. Е., Учитель начальных классов Школы №22

Обмен веществ в организме Составила: Иванова А. Е., Учитель начальных классов Школы №22 РИМСКОЕ ПРАВО Дисциплина профессионального цикла для студентов, обучающихся по направлению ЮРИСПРУДЕНЦИЯ

РИМСКОЕ ПРАВО Дисциплина профессионального цикла для студентов, обучающихся по направлению ЮРИСПРУДЕНЦИЯ Физическая культура. Нормы и требования ГТО

Физическая культура. Нормы и требования ГТО Политические режимы

Политические режимы istorija-astronomii

istorija-astronomii ОСЕНЬ

ОСЕНЬ  Урок русского языка в 4 классе по теме: «Текст- описание». Подготовила учитель начальных классов: Кубарева Елена Михайловна

Урок русского языка в 4 классе по теме: «Текст- описание». Подготовила учитель начальных классов: Кубарева Елена Михайловна  Нашата цел е да наложим високо качество при изграждането на електропроводи и електроуредби. Постигнатото от нас качество ни нареж

Нашата цел е да наложим високо качество при изграждането на електропроводи и електроуредби. Постигнатото от нас качество ни нареж Основные понятия в страховании Выполнила студентка 2 курса экономического факультета направления подготовки финансовый менеджм

Основные понятия в страховании Выполнила студентка 2 курса экономического факультета направления подготовки финансовый менеджм Ремонт выхлопной системы Ваз-2170. (Часть 1)

Ремонт выхлопной системы Ваз-2170. (Часть 1) Таможенные операции при перемещении физическими лицами товаров и транспортных средств для личного пользования

Таможенные операции при перемещении физическими лицами товаров и транспортных средств для личного пользования Славянский алфавит – кириллица

Славянский алфавит – кириллица От адаптивной физической культуры к эффективной инклюзии

От адаптивной физической культуры к эффективной инклюзии Межгосударственный стандарт ГОСТ 30389-2013

"Услуги общественного питания. Предприятия общественного питания

Межгосударственный стандарт ГОСТ 30389-2013

"Услуги общественного питания. Предприятия общественного питания Вычислительная техника и компьютерное моделирование в физике

Вычислительная техника и компьютерное моделирование в физике Классификация видов испытаний конструкций зданий и сооружений

Классификация видов испытаний конструкций зданий и сооружений