- Тема 4. Выручка от реализации продукции предприятия.

Содержание

- 2. Выручка от реализации продукции представляет собой - сумму денежных средств от реализации продукции, работ и услуг

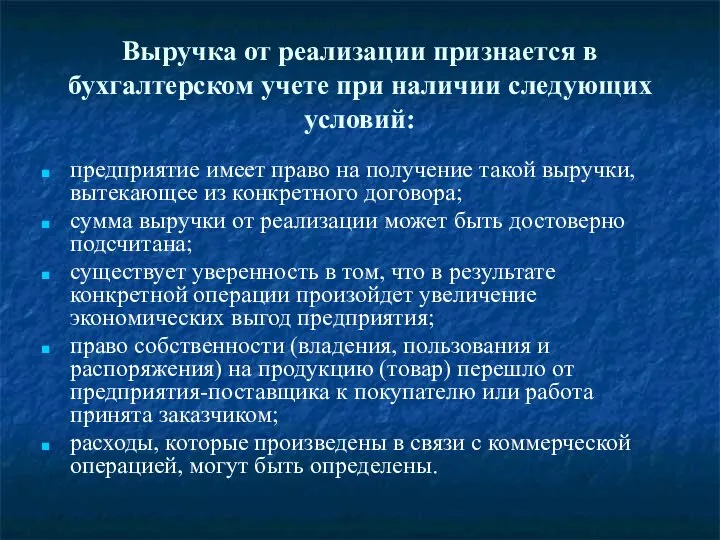

- 3. Выручка от реализации признается в бухгалтерском учете при наличии следующих условий: предприятие имеет право на получение

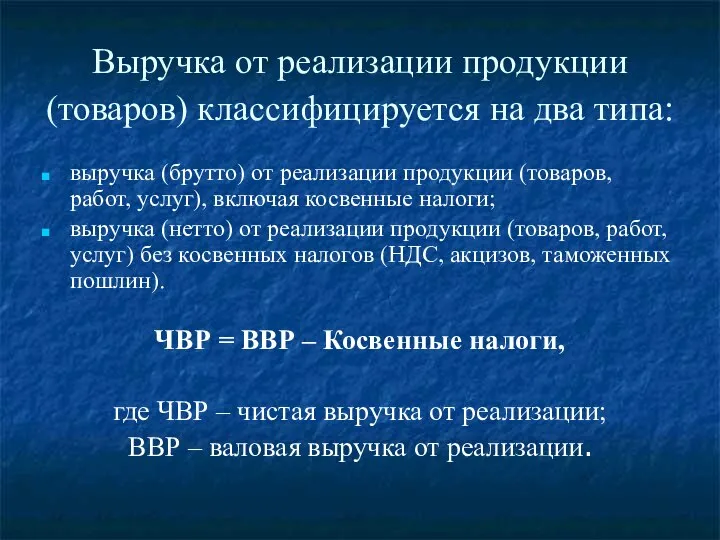

- 4. Выручка от реализации продукции (товаров) классифицируется на два типа: выручка (брутто) от реализации продукции (товаров, работ,

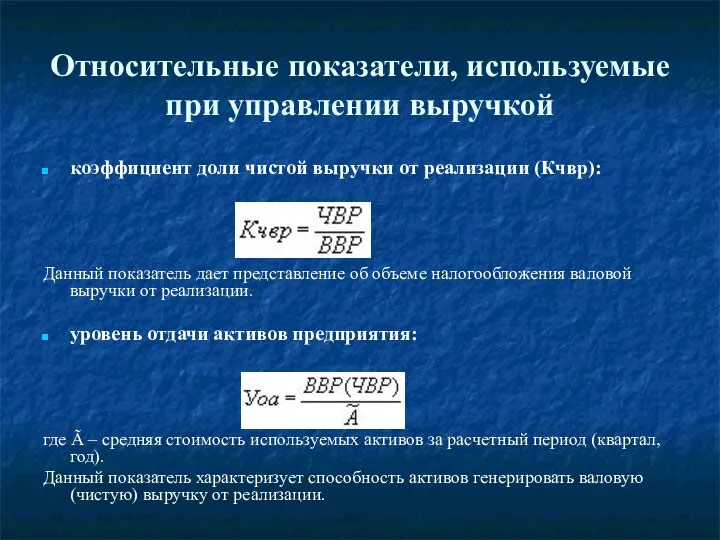

- 5. Относительные показатели, используемые при управлении выручкой коэффициент доли чистой выручки от реализации (Кчвр): Данный показатель дает

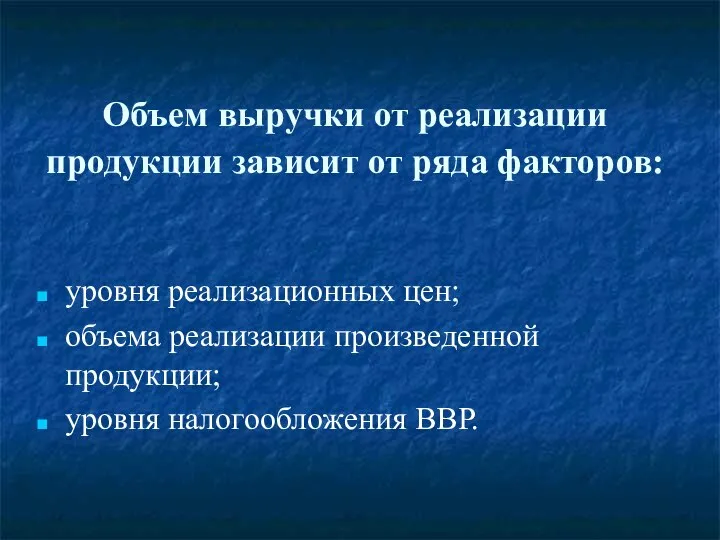

- 6. Объем выручки от реализации продукции зависит от ряда факторов: уровня реализационных цен; объема реализации произведенной продукции;

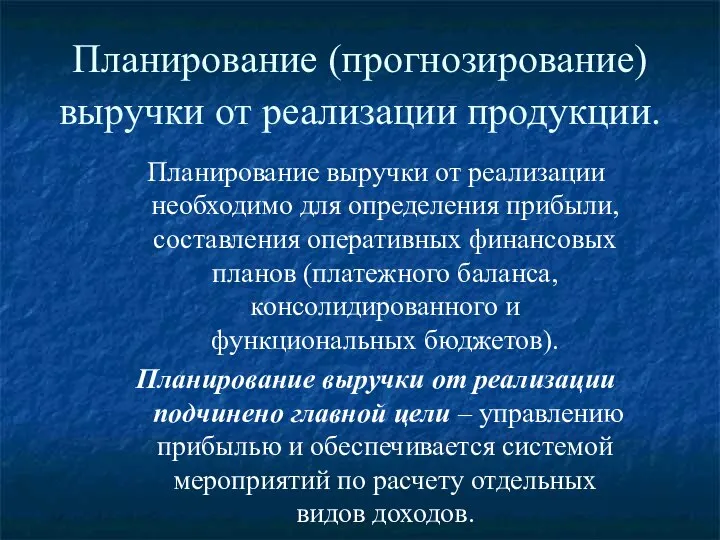

- 7. Планирование (прогнозирование) выручки от реализации продукции. Планирование выручки от реализации необходимо для определения прибыли, составления оперативных

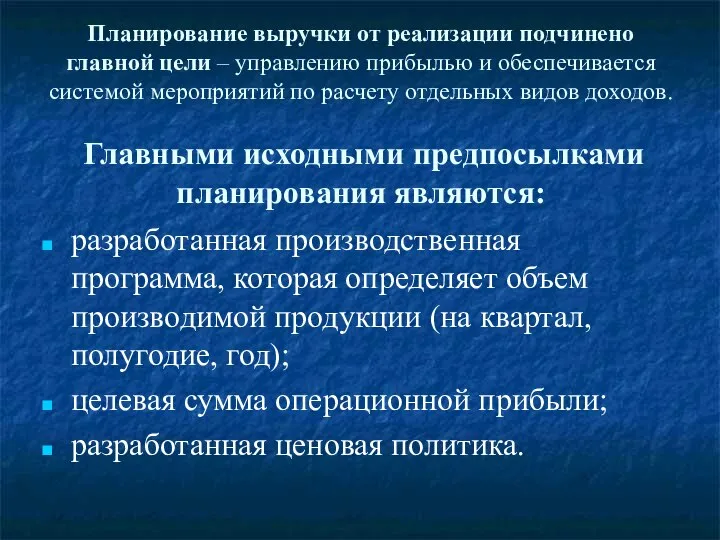

- 8. Планирование выручки от реализации подчинено главной цели – управлению прибылью и обеспечивается системой мероприятий по расчету

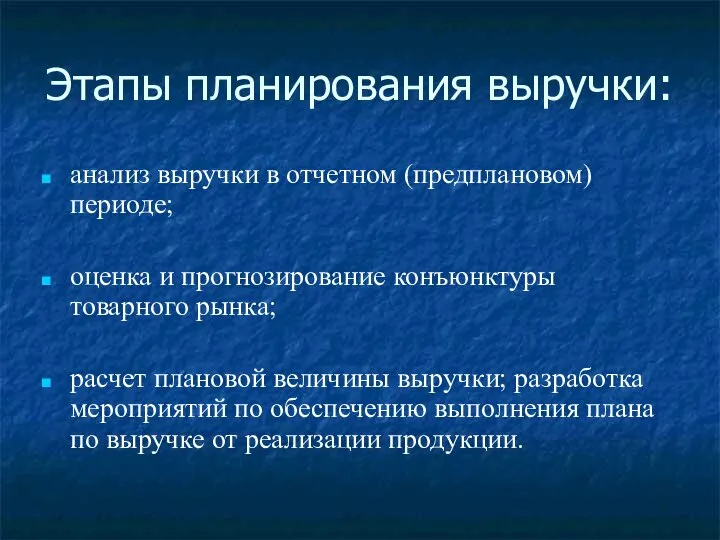

- 9. Этапы планирования выручки: анализ выручки в отчетном (предплановом) периоде; оценка и прогнозирование конъюнктуры товарного рынка; расчет

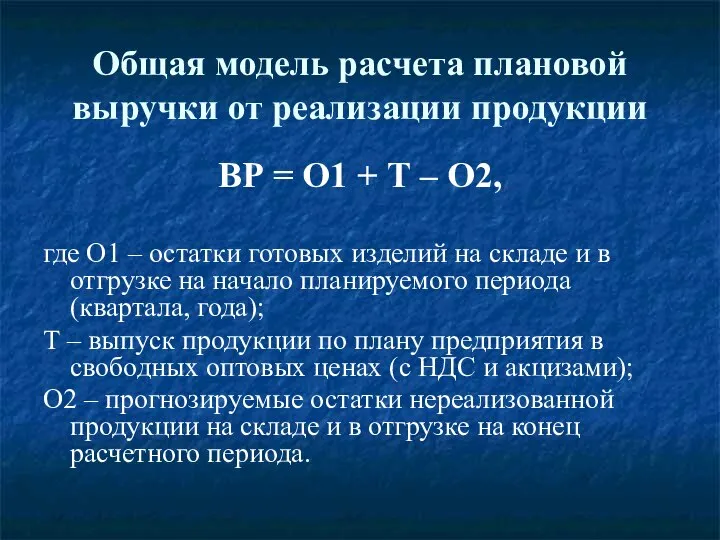

- 10. Общая модель расчета плановой выручки от реализации продукции ВР = О1 + Т – О2, где

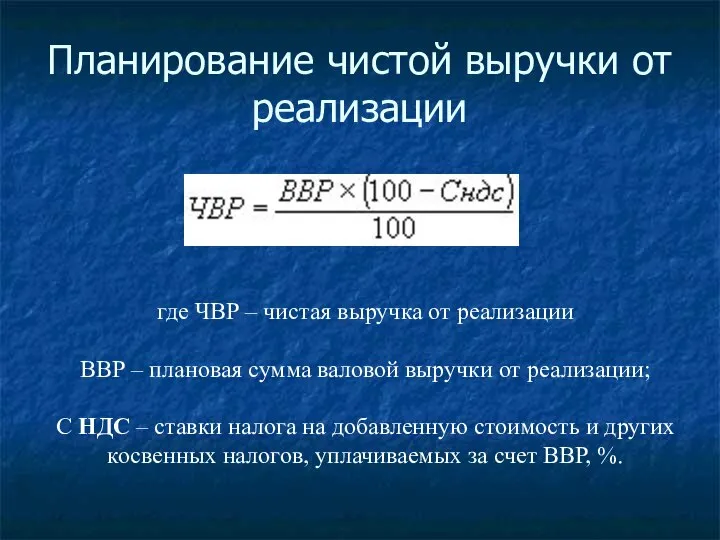

- 11. Планирование чистой выручки от реализации где ЧВР – чистая выручка от реализации ВВР – плановая сумма

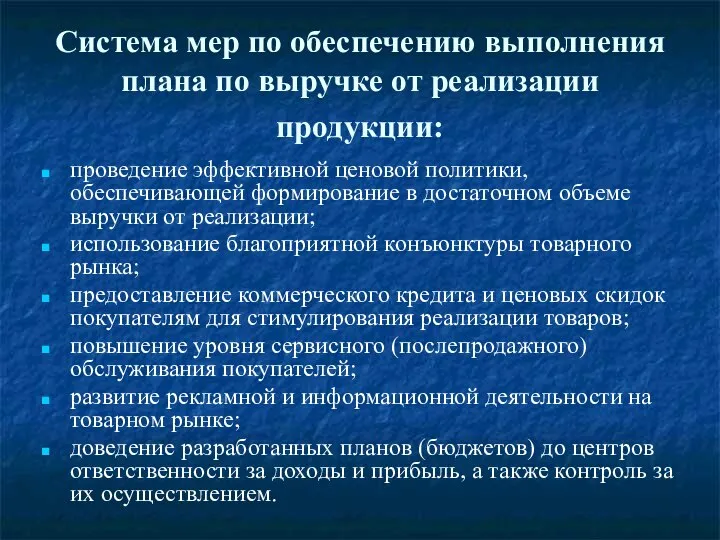

- 12. Система мер по обеспечению выполнения плана по выручке от реализации продукции: проведение эффективной ценовой политики, обеспечивающей

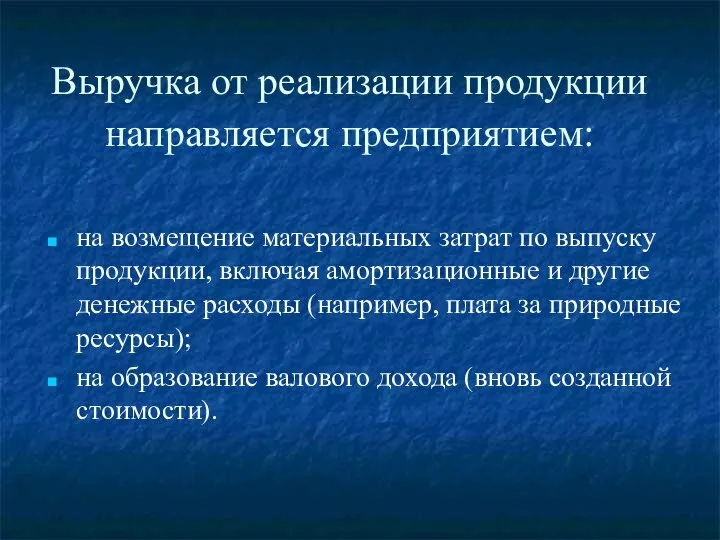

- 13. Выручка от реализации продукции направляется предприятием: на возмещение материальных затрат по выпуску продукции, включая амортизационные и

- 14. Ценовая политика является одним из ключевых методов управления выручкой от реализации, который обеспечивает наиболее важные приоритеты

- 16. Скачать презентацию

Выручка от реализации продукции представляет собой

- сумму денежных средств от

Выручка от реализации продукции представляет собой

- сумму денежных средств от

Выручка от реализации признается в бухгалтерском учете при наличии следующих условий:

предприятие

Выручка от реализации признается в бухгалтерском учете при наличии следующих условий:

предприятие

Выручка от реализации продукции (товаров) классифицируется на два типа:

выручка (брутто)

Выручка от реализации продукции (товаров) классифицируется на два типа:

выручка (брутто)

Относительные показатели, используемые при управлении выручкой

коэффициент доли чистой выручки от

Относительные показатели, используемые при управлении выручкой

коэффициент доли чистой выручки от

Объем выручки от реализации продукции зависит от ряда факторов:

уровня реализационных

Объем выручки от реализации продукции зависит от ряда факторов:

уровня реализационных

Планирование (прогнозирование) выручки от реализации продукции.

Планирование выручки от реализации необходимо

Планирование (прогнозирование) выручки от реализации продукции.

Планирование выручки от реализации необходимо

Планирование выручки от реализации подчинено главной цели – управлению прибылью и

Планирование выручки от реализации подчинено главной цели – управлению прибылью и

Этапы планирования выручки:

анализ выручки в отчетном (предплановом) периоде;

оценка и

Этапы планирования выручки:

анализ выручки в отчетном (предплановом) периоде;

оценка и

Общая модель расчета плановой выручки от реализации продукции

ВР = О1 +

Общая модель расчета плановой выручки от реализации продукции

ВР = О1 +

Планирование чистой выручки от реализации

где ЧВР – чистая выручка от

Планирование чистой выручки от реализации

где ЧВР – чистая выручка от

Система мер по обеспечению выполнения плана по выручке от реализации продукции:

Система мер по обеспечению выполнения плана по выручке от реализации продукции:

Выручка от реализации продукции направляется предприятием:

на возмещение материальных затрат по

Выручка от реализации продукции направляется предприятием:

на возмещение материальных затрат по

Ценовая политика является одним из ключевых методов управления выручкой от реализации,

Ценовая политика является одним из ключевых методов управления выручкой от реализации,

Презентация "Архитектура и дизайн" - скачать презентации по МХК

Презентация "Архитектура и дизайн" - скачать презентации по МХК Никола тесла Загадочный лидер науки и истории

Никола тесла Загадочный лидер науки и истории Поверхности. Образование и задание на чертеже

Поверхности. Образование и задание на чертеже More deep exploration of the issue

More deep exploration of the issue  Кардиогенный шок Принципы диагностики Алгоритм оказания неотложной помощи.

Кардиогенный шок Принципы диагностики Алгоритм оказания неотложной помощи.  Система управления финансами предприятия

Система управления финансами предприятия  Спортивная федерация американского футбола в Перми

Спортивная федерация американского футбола в Перми Политика памяти и политическая память

Политика памяти и политическая память Комплекс 1. Ноги+пресс

Комплекс 1. Ноги+пресс Regular expressions - регулярные выражения (Java)

Regular expressions - регулярные выражения (Java) Презентация «Разминка» Наука

Презентация «Разминка» Наука Городец - презентация

Городец - презентация Современная политическая карта мира

Современная политическая карта мира Конвенция ООН о правах ребенка, в стихах и картинках

Конвенция ООН о правах ребенка, в стихах и картинках Ежегодный военно-исторический лыжный поход по Местам Боевой Славы

Ежегодный военно-исторический лыжный поход по Местам Боевой Славы Физическая культура в общекультурной и профессиональной подготовке студентов

Физическая культура в общекультурной и профессиональной подготовке студентов Объектноориентированное программирование (ООП)

Объектноориентированное программирование (ООП) Адаптация к гипоксии

Адаптация к гипоксии  Административная этика. Этика структуры и этика нейтралитета.

Административная этика. Этика структуры и этика нейтралитета. Tour de France

Tour de France Техника бега

Техника бега Инвертирующий преобразователь (Преобразователь III рода)

Инвертирующий преобразователь (Преобразователь III рода) Культура Японии - неповторимое явление в контексте общемировой культуры

Культура Японии - неповторимое явление в контексте общемировой культуры Цикл while. Enum. Обработка нажатия клавиши. Таймер

Цикл while. Enum. Обработка нажатия клавиши. Таймер Аппаратные средства визуализации

Аппаратные средства визуализации Родственные слова. Признаки однокоренных слов - презентация для начальной школы_

Родственные слова. Признаки однокоренных слов - презентация для начальной школы_ Презентация на тему "Духовно-нравственное воспитание детей на основе православных традиций донских казаков" - скачать презен

Презентация на тему "Духовно-нравственное воспитание детей на основе православных традиций донских казаков" - скачать презен Искусство японской каллиграфии

Искусство японской каллиграфии