-

Тема урока № 10 Доходы. Виды доходов

Содержание

- 2. Цель: Научиться распределять доходы, прибыль предприятия

- 3. ДОХОДЫ - Важнейший экономический показатель работы предприятия (фирмы), выраженный в форме денежных поступлений от всех видов

- 4. Общий доход (До)- Денежная сумма, полученная от продажи определенного количества товара (оказание услуг, выполненных работ). Он

- 5. Средний доход (Дс) - Показывает величину денежных средств, полученных за единицу проданной продукции: Дс=До К

- 6. Предельный доход (Дпр) - Приращивание общего дохода в рублях (^До) при увеличении объема продаж на единицу

- 7. Распределение дохода, прибыли предприятия (экономический практикум) В парикмахерской «Фантазия» работает два мастера 25 дней в неделю

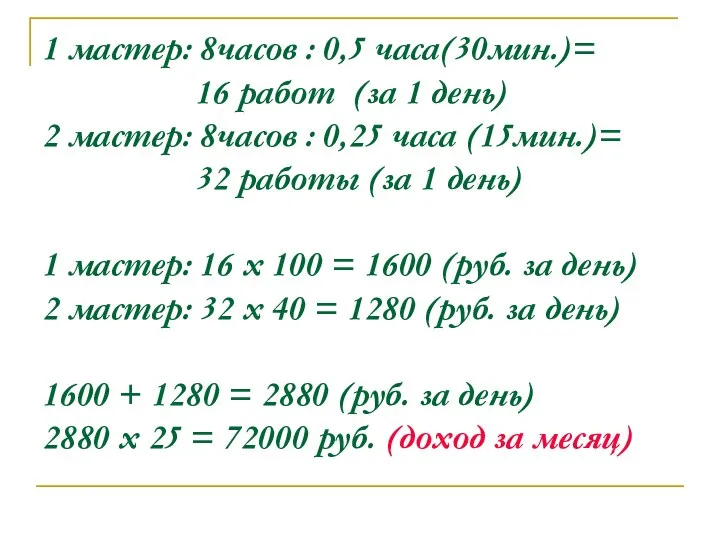

- 8. 1 мастер: 8часов : 0,5 часа(30мин.)= 16 работ (за 1 день) 2 мастер: 8часов : 0,25

- 9. НАЛОГ В БЮДЖЕТ ( 15%) 72000 Х 15% = 10800 РУБ.

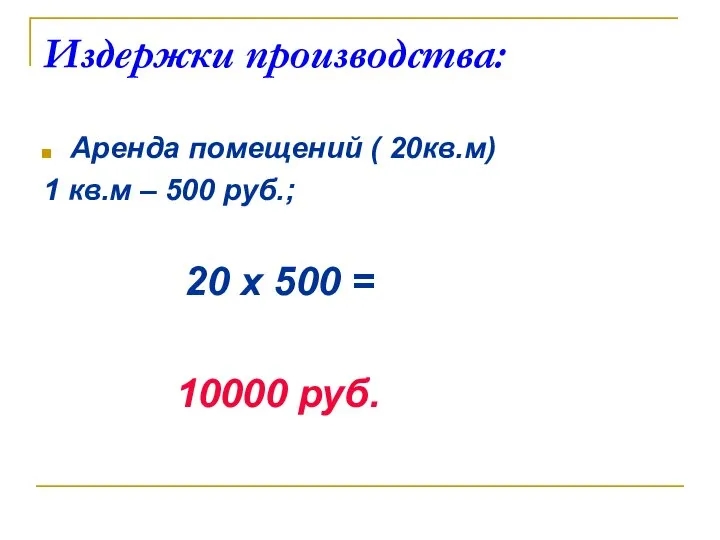

- 10. Издержки производства: Аренда помещений ( 20кв.м) 1 кв.м – 500 руб.; 20 х 500 = 10000

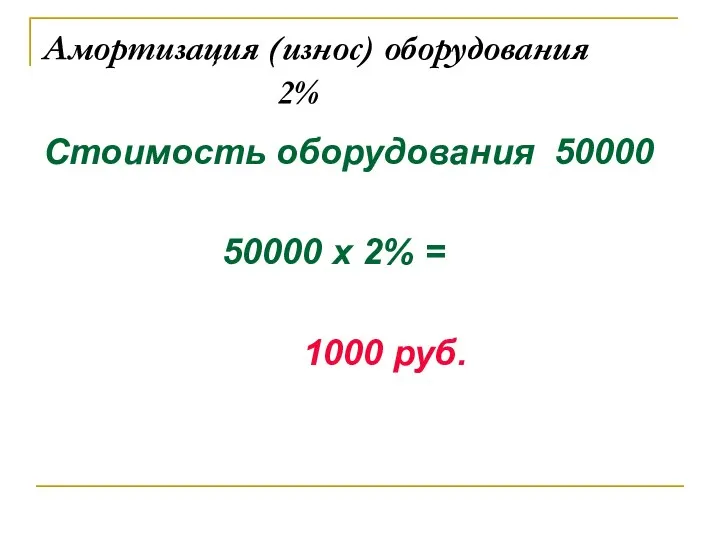

- 11. Амортизация (износ) оборудования 2% Стоимость оборудования 50000 50000 х 2% = 1000 руб.

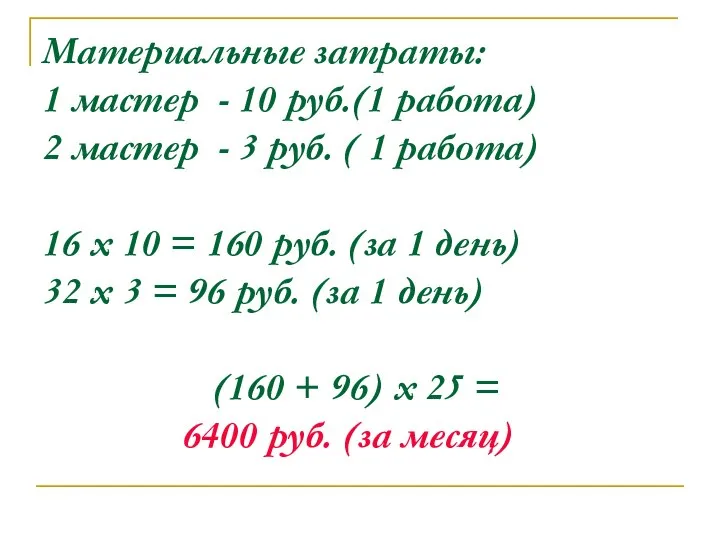

- 12. Материальные затраты: 1 мастер - 10 руб.(1 работа) 2 мастер - 3 руб. ( 1 работа)

- 13. Валовый доход 61200 – (10000 + 1000 + 6400) = 43800 руб. з/плата прибыль

- 14. Заработная плата 1 мастер – 10000 руб.; 2 мастер – 8000 руб.; Вспомогательный персонал – 6000

- 16. Скачать презентацию

Цель:

Научиться распределять доходы, прибыль предприятия

Цель:

Научиться распределять доходы, прибыль предприятия

ДОХОДЫ -

Важнейший экономический показатель работы предприятия (фирмы), выраженный в форме денежных

ДОХОДЫ -

Важнейший экономический показатель работы предприятия (фирмы), выраженный в форме денежных

Общий доход (До)-

Денежная сумма, полученная от продажи определенного количества товара (оказание

Общий доход (До)-

Денежная сумма, полученная от продажи определенного количества товара (оказание

Средний доход (Дс) -

Показывает величину денежных средств, полученных за единицу проданной

Средний доход (Дс) -

Показывает величину денежных средств, полученных за единицу проданной

Предельный доход (Дпр) -

Приращивание общего дохода в рублях (^До) при увеличении

Предельный доход (Дпр) -

Приращивание общего дохода в рублях (^До) при увеличении

Распределение дохода, прибыли

предприятия

(экономический практикум)

В парикмахерской «Фантазия» работает два мастера

Распределение дохода, прибыли

предприятия

(экономический практикум)

В парикмахерской «Фантазия» работает два мастера

1 мастер: 8часов : 0,5 часа(30мин.)=

16 работ (за 1 день)

2

1 мастер: 8часов : 0,5 часа(30мин.)= 16 работ (за 1 день) 2

НАЛОГ В БЮДЖЕТ

( 15%)

72000 Х 15% =

10800 РУБ.

НАЛОГ В БЮДЖЕТ

( 15%)

72000 Х 15% =

10800 РУБ.

Издержки производства:

Аренда помещений ( 20кв.м)

1 кв.м – 500 руб.;

20 х

Издержки производства:

Аренда помещений ( 20кв.м)

1 кв.м – 500 руб.;

20 х

Амортизация (износ) оборудования

2%

Стоимость оборудования 50000

50000 х 2% =

1000

Амортизация (износ) оборудования

2%

Стоимость оборудования 50000

50000 х 2% =

1000

Материальные затраты:

1 мастер - 10 руб.(1 работа)

2 мастер - 3 руб.

Материальные затраты: 1 мастер - 10 руб.(1 работа) 2 мастер - 3 руб.

Валовый доход

61200 – (10000 + 1000 + 6400) =

43800

Валовый доход

61200 – (10000 + 1000 + 6400) =

43800

Заработная плата

1 мастер – 10000 руб.;

2 мастер – 8000 руб.;

Вспомогательный персонал

Заработная плата

1 мастер – 10000 руб.;

2 мастер – 8000 руб.;

Вспомогательный персонал

Жанр баллады в поэзии русского романтизма

Жанр баллады в поэзии русского романтизма  Культура Киевской Руси.

Культура Киевской Руси. Негосударственные правоохранительные органы РФ

Негосударственные правоохранительные органы РФ Антимонопольное право

Антимонопольное право Культура ХХ-ХХІ століття

Культура ХХ-ХХІ століття Художественные символы народов мира_

Художественные символы народов мира_ Химическая промышленность мира.

Химическая промышленность мира. Система каротажа при бурении. Занятие 9

Система каротажа при бурении. Занятие 9 ОРГАНИЗАЦИЯ ТАМОЖЕННОЙ СТАТИСТИКИ ВНЕШНЕЙ ТОРГОВЛИ В НИДЕРЛАНДАХ Подготовила: студентка 4 курса ФТД Т-114 Галибина Любовь

ОРГАНИЗАЦИЯ ТАМОЖЕННОЙ СТАТИСТИКИ ВНЕШНЕЙ ТОРГОВЛИ В НИДЕРЛАНДАХ Подготовила: студентка 4 курса ФТД Т-114 Галибина Любовь  Получение подтверждающей информации из внешних источников Мещерякова Ю Сорокина У

Получение подтверждающей информации из внешних источников Мещерякова Ю Сорокина У Народ ненцы

Народ ненцы Политические идеологии

Политические идеологии Земля героев - презентация для начальной школы

Земля героев - презентация для начальной школы День культуры Таджикистана

День культуры Таджикистана Lubrication

Lubrication Технология планирования процесса спортивной подготовки

Технология планирования процесса спортивной подготовки Особенности программного обеспечения цифровых систем коммутации

Особенности программного обеспечения цифровых систем коммутации  «Если свободное общество не может помочь тем многим, кто беден, оно не сможет спасти тех, кто богат.» Джон Ф. Кеннеди, президент США

«Если свободное общество не может помочь тем многим, кто беден, оно не сможет спасти тех, кто богат.» Джон Ф. Кеннеди, президент США Двигун внутрінього згоряння

Двигун внутрінього згоряння Психофизиологические состояния спортсменов в тренировочном процессе и методы их регуляции

Психофизиологические состояния спортсменов в тренировочном процессе и методы их регуляции Судья

Судья Цветовые модели HSV

Цветовые модели HSV Механизм функционирования Таможенного союза ЕврАзЭС

Механизм функционирования Таможенного союза ЕврАзЭС  Сосуды под давлением

Сосуды под давлением Первые лица государств

Первые лица государств Фиксированные ударения в языках

Фиксированные ударения в языках Руководство по установке LED освещения салона автомобиля RAV 4

Руководство по установке LED освещения салона автомобиля RAV 4 Stereotypes of Russia

Stereotypes of Russia