- Получение подтверждающей информации из внешних источников Мещерякова Ю Сорокина У

Содержание

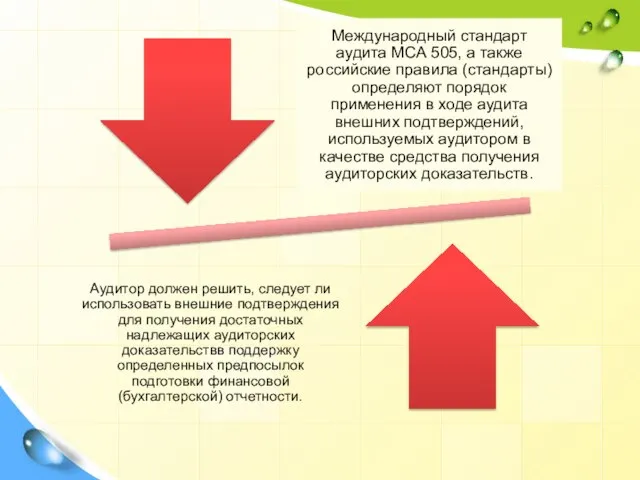

- 2. Федеральные правила (стандарты) аудиторской деятельности. получение аудитором подтверждающей информации из внешних источников (постановление правительства РФ от

- 4. Сущность и цели внешних подтверждений.

- 6. Примерами использования внешних подтверждений могут быть:

- 7. К факторам, влияющим на надежность полученных подтверждений, относятся:

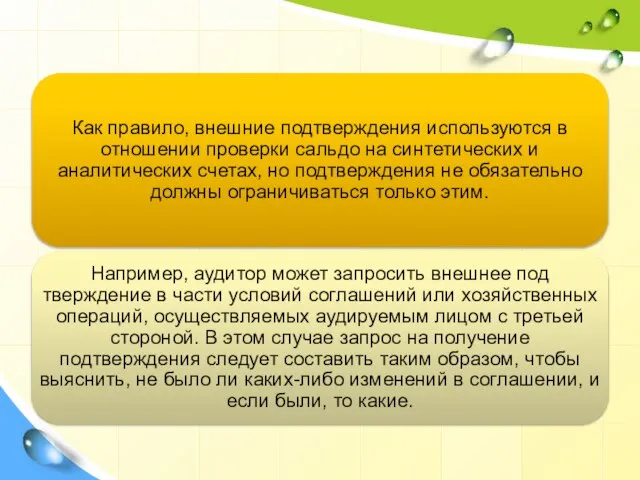

- 9. Внешние подтверждения относительно аналитических счетов дебиторской задолженности обеспечивают надежные доказательства существования данного счета на конкретную дату.

- 12. Подготовка запроса для внешнего подтверждения.

- 13. Позитивные и негативные подтверждения.

- 15. Может быть использована комбинация позитивного и негативного внешних подтверждений.

- 16. Пожелания руководства аудируемого лица.

- 17. Особенности лиц, предоставляющих ответ на запрос.

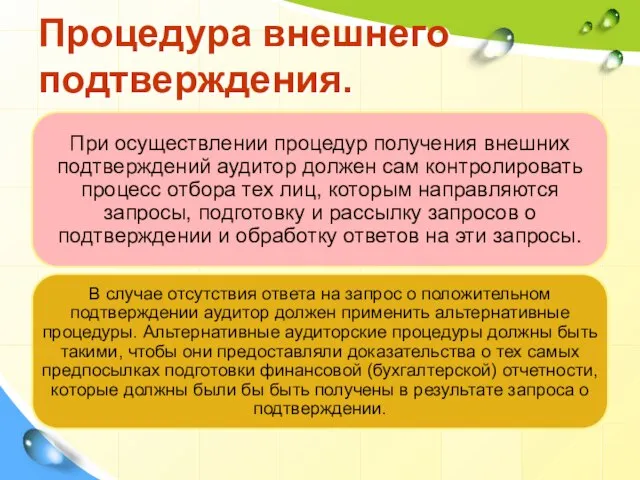

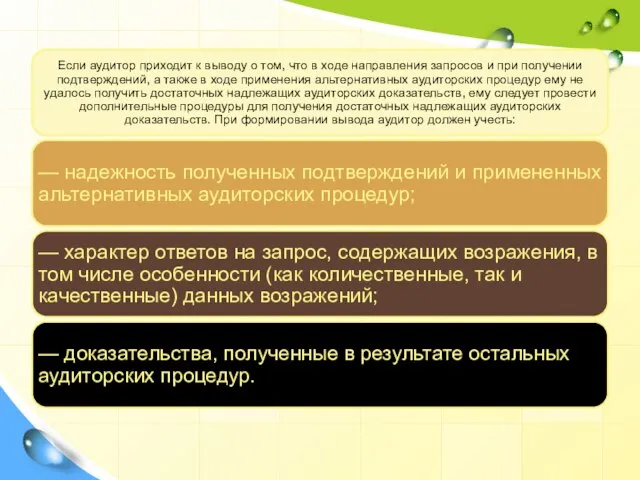

- 18. Процедура внешнего подтверждения.

- 21. Скачать презентацию

Федеральные правила (стандарты) аудиторской деятельности.

получение аудитором подтверждающей информации из внешних

Федеральные правила (стандарты) аудиторской деятельности.

получение аудитором подтверждающей информации из внешних

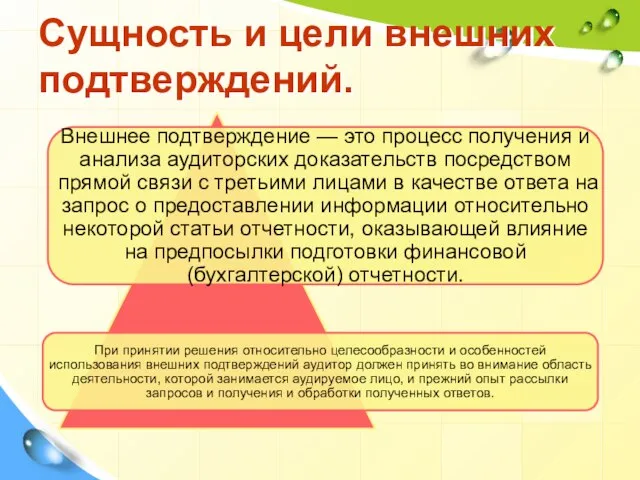

Сущность и цели внешних подтверждений.

Сущность и цели внешних подтверждений.

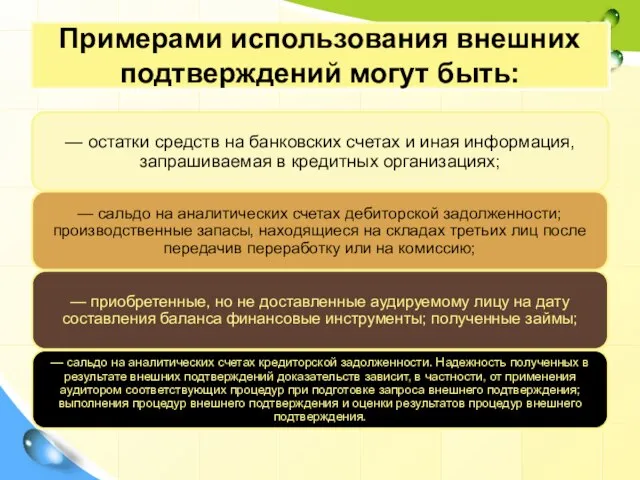

Примерами использования внешних подтверждений могут быть:

Примерами использования внешних подтверждений могут быть:

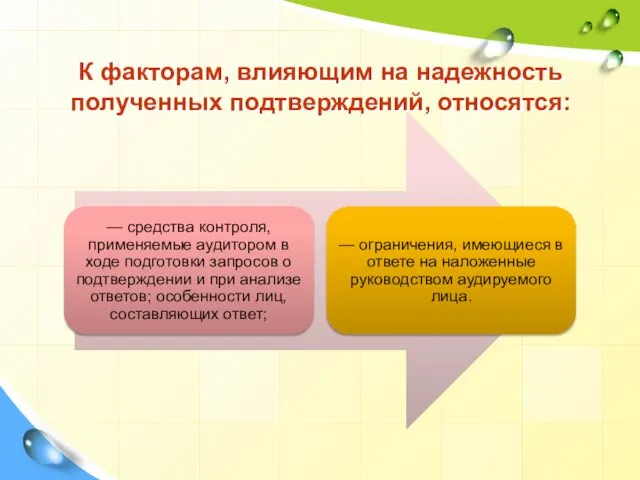

К факторам, влияющим на надежность полученных подтверждений, относятся:

К факторам, влияющим на надежность полученных подтверждений, относятся:

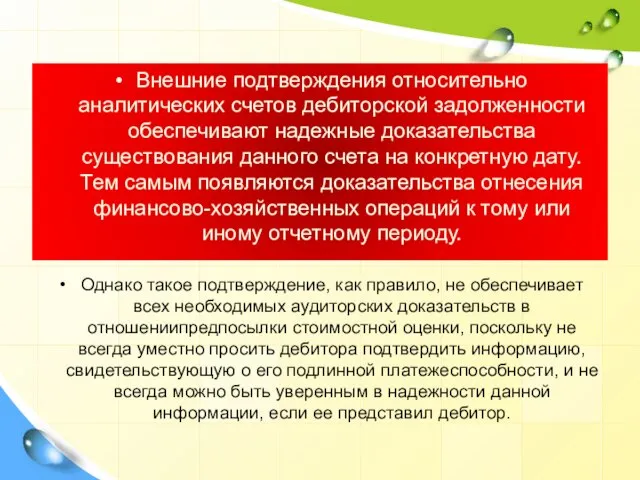

Внешние подтверждения относительно аналитических счетов дебиторской задолженности обеспечивают надежные доказательства существования

Внешние подтверждения относительно аналитических счетов дебиторской задолженности обеспечивают надежные доказательства существования

Подготовка запроса для внешнего подтверждения.

Подготовка запроса для внешнего подтверждения.

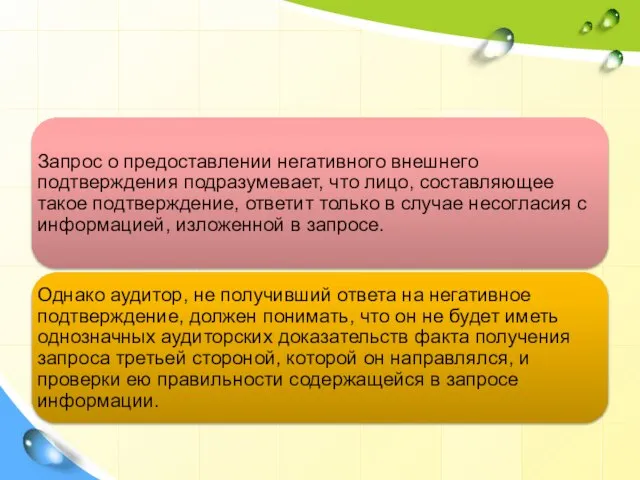

Позитивные и негативные подтверждения.

Позитивные и негативные подтверждения.

Может быть использована комбинация позитивного и негативного внешних подтверждений.

Может быть использована комбинация позитивного и негативного внешних подтверждений.

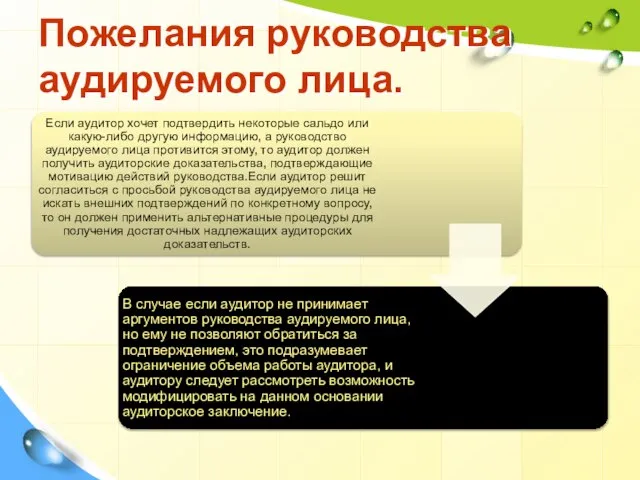

Пожелания руководства аудируемого лица.

Пожелания руководства аудируемого лица.

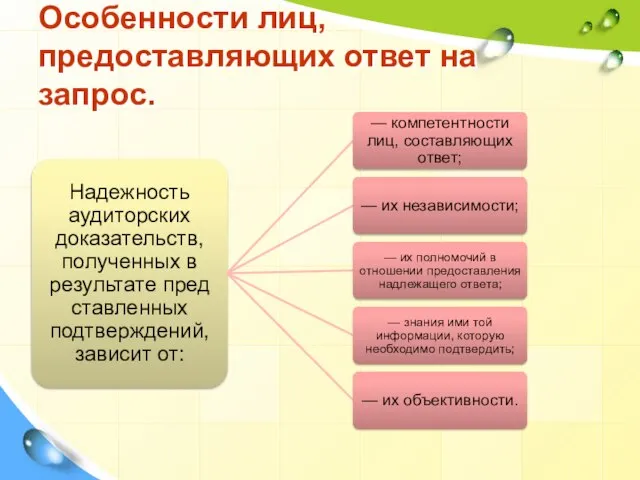

Особенности лиц, предоставляющих ответ на запрос.

Особенности лиц, предоставляющих ответ на запрос.

Процедура внешнего подтверждения.

Процедура внешнего подтверждения.

Понятие криминологии как науки, ее история, предмет, задачи, функции

Понятие криминологии как науки, ее история, предмет, задачи, функции Спортивная организация. Физический Факультет ЧелГУ

Спортивная организация. Физический Факультет ЧелГУ Киберспорт. Дисциплины киберспорта

Киберспорт. Дисциплины киберспорта Деловое общение. Функции делового общения

Деловое общение. Функции делового общения Нетрадиционные средства обучения плаванию детей дошкольного возраста

Нетрадиционные средства обучения плаванию детей дошкольного возраста Логические основы компьютеров

Логические основы компьютеров Супрамолекулярная фотоника

Супрамолекулярная фотоника  Понятия и признаки государства

Понятия и признаки государства Социокультурный кризис России и пути выхода из него

Социокультурный кризис России и пути выхода из него Построение запросов. Язык SQL. 2

Построение запросов. Язык SQL. 2 Санкт-Петербургский политехнический университет Петра Великого. Специализация «Единоборства»

Санкт-Петербургский политехнический университет Петра Великого. Специализация «Единоборства» Түрік және ағылшын тілдеріндегі грамматикалық интерференция және транспозиция

Түрік және ағылшын тілдеріндегі грамматикалық интерференция және транспозиция Пуантилизм. Ритм пятен

Пуантилизм. Ритм пятен Дискуссия о роли «итальянской» и «французской» школ в становлении современной дипломатии

Дискуссия о роли «итальянской» и «французской» школ в становлении современной дипломатии  Sea ise monitoring of northern sea route using satellite radar technology

Sea ise monitoring of northern sea route using satellite radar technology Виды транспорта и виды перевозок. Виды договоров перевозки

Виды транспорта и виды перевозок. Виды договоров перевозки Спектральный анализ непериодических сигналов

Спектральный анализ непериодических сигналов Презентация интеллектуальная разминка

Презентация интеллектуальная разминка AC Motors and types

AC Motors and types Управление электроприводами выключателей и разъединителей

Управление электроприводами выключателей и разъединителей Türkçe ulaçlar Көсемше

Türkçe ulaçlar Көсемше День всех влюбленных

День всех влюбленных Политическая экономия современного капитализма: неомарксистский синтез и его задачи

Политическая экономия современного капитализма: неомарксистский синтез и его задачи ТОО «КазБИК». Энергоэкспертиза

ТОО «КазБИК». Энергоэкспертиза Будапештский вестник

Будапештский вестник Модели простых сплошных сред

Модели простых сплошных сред Спортивный поход 1 к.с. для выпускников Школы туризма

Спортивный поход 1 к.с. для выпускников Школы туризма Логические элементы

Логические элементы