Товары , подлежащие маркировке акцизными марками. Расчет суммы денежных средств, необходимых для внесения на депозитный счет тамо

- Товары , подлежащие маркировке акцизными марками. Расчет суммы денежных средств, необходимых для внесения на депозитный счет тамо

Содержание

- 2. Акци́зные ма́рки, — вид фискальных марок для оплаты акцизного сбора на отдельные видытоваров. Применение акцизных марок

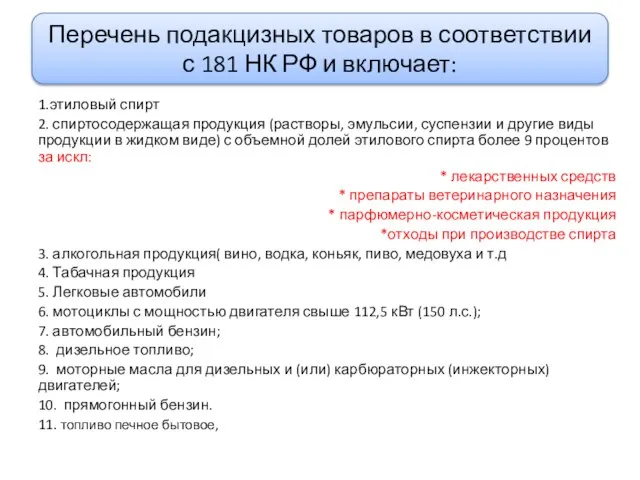

- 3. Перечень подакцизных товаров в соответствии с 181 НК РФ и включает: 1.этиловый спирт 2. спиртосодержащая продукция

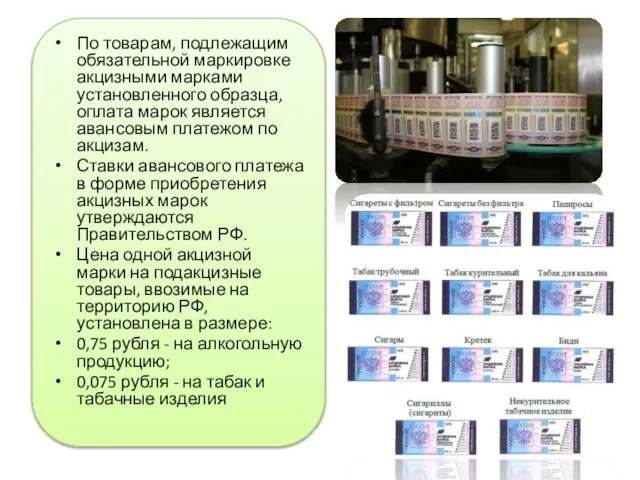

- 4. По товарам, подлежащим обязательной маркировке акцизными марками установленного образца, оплата марок является авансовым платежом по акцизам.

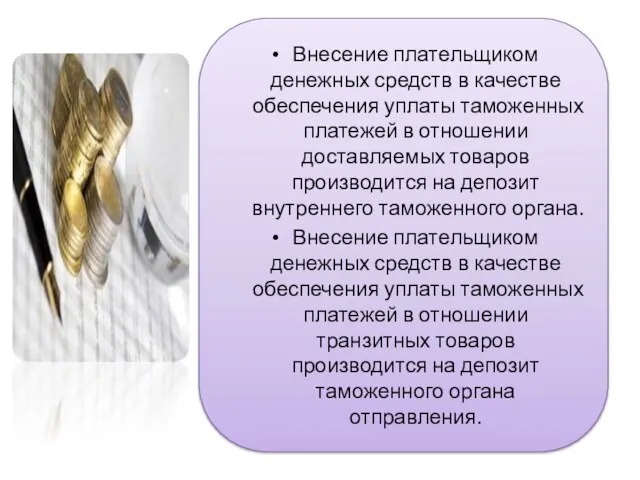

- 5. Внесение плательщиком денежных средств в качестве обеспечения уплаты таможенных платежей в отношении доставляемых товаров производится на

- 6. Денежные средства могут уплачиваться в валюте Российской Федерации или в иностранной валюте, курс которой котируется Центральным

- 7. Внесение денежных средств на депозит таможенного органа в отношении доставляемых товаров производится заблаговременно - до момента

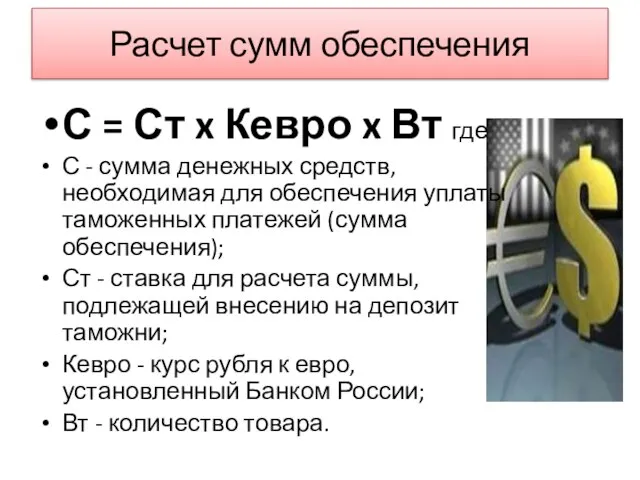

- 8. Расчет сумм обеспечения С = Ст x Кевро x Вт где С - сумма денежных средств,

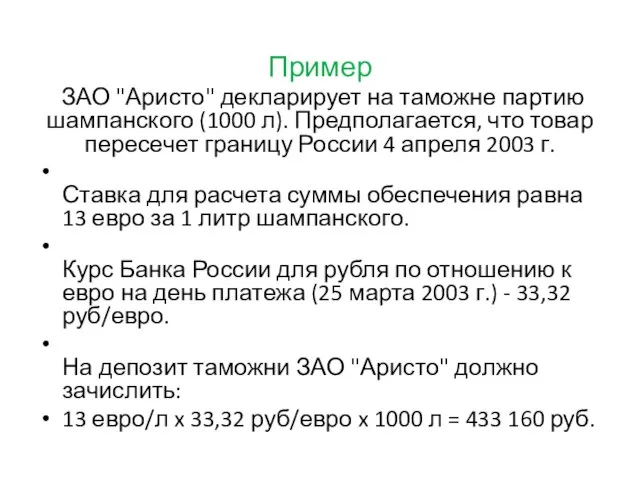

- 9. Пример ЗАО "Аристо" декларирует на таможне партию шампанского (1000 л). Предполагается, что товар пересечет границу России

- 11. Скачать презентацию

Акци́зные ма́рки, — вид фискальных марок для оплаты акцизного сбора на отдельные видытоваров. Применение акцизных

Акци́зные ма́рки, — вид фискальных марок для оплаты акцизного сбора на отдельные видытоваров. Применение акцизных

Перечень подакцизных товаров в соответствии с 181 НК РФ и включает:

1.этиловый

Перечень подакцизных товаров в соответствии с 181 НК РФ и включает:

1.этиловый

По товарам, подлежащим обязательной маркировке акцизными марками установленного образца, оплата марок

По товарам, подлежащим обязательной маркировке акцизными марками установленного образца, оплата марок

Внесение плательщиком денежных средств в качестве обеспечения уплаты таможенных платежей в

Внесение плательщиком денежных средств в качестве обеспечения уплаты таможенных платежей в

Денежные средства могут уплачиваться в валюте Российской Федерации или в иностранной

Внесение денежных средств на депозит таможенного органа в отношении доставляемых товаров

Внесение денежных средств на депозит таможенного органа в отношении доставляемых товаров

Расчет сумм обеспечения

С = Ст x Кевро x Вт где

С -

Расчет сумм обеспечения

С = Ст x Кевро x Вт где

С -

Пример

ЗАО "Аристо" декларирует на таможне партию шампанского (1000 л).

Пример

ЗАО "Аристо" декларирует на таможне партию шампанского (1000 л).

Автопилот в автомобиле

Автопилот в автомобиле Понятие и роль документационного обеспечения управления персоналом

Понятие и роль документационного обеспечения управления персоналом «Матрешка - самая известная русская игрушка». Папка-передвижка для родителей

«Матрешка - самая известная русская игрушка». Папка-передвижка для родителей Новоодеська централізована бібліотечна система. Бузька бібліотека-філія

Новоодеська централізована бібліотечна система. Бузька бібліотека-філія Процессы. Понятие процесса. Состояния процесса. Блок управления процессом

Процессы. Понятие процесса. Состояния процесса. Блок управления процессом Механика, оның бөлімдері және қозғалысты оқып үйренуде қолданылатын абстракциялық ұғымдар

Механика, оның бөлімдері және қозғалысты оқып үйренуде қолданылатын абстракциялық ұғымдар Meine sommerfeiren

Meine sommerfeiren Алгоритм BlowFish

Алгоритм BlowFish Arcade Cover. MF Thomas

Arcade Cover. MF Thomas Готика. Готический стиль

Готика. Готический стиль Урок обучения грамоте по теме «Закрепление звуков [о],[э]» Подготовил учитель начальных классов МБОУ гимназии №14 г. Одинцово Бочар

Урок обучения грамоте по теме «Закрепление звуков [о],[э]» Подготовил учитель начальных классов МБОУ гимназии №14 г. Одинцово Бочар Зимние виды спорта

Зимние виды спорта Оздоровительные технологии (Скандинавская ходьба)

Оздоровительные технологии (Скандинавская ходьба) План событийного туризма 3 квартал 2019 г.

План событийного туризма 3 квартал 2019 г. Отделочные материалы

Отделочные материалы Koruma Sorumluluğu Doktrini ve Değişen Egemenlik Anlayışı

Koruma Sorumluluğu Doktrini ve Değişen Egemenlik Anlayışı Лазерная технология 5

Лазерная технология 5 Der Computer – ein Werkzeug der Zukunft

Der Computer – ein Werkzeug der Zukunft Animal-Zoo

Animal-Zoo Парные согласные 2 класс - презентация_

Парные согласные 2 класс - презентация_ Художественная культура Китая

Художественная культура Китая Товариство з обмеженою відповідальністю «АРТ-БУД-ПЛЮС»

Товариство з обмеженою відповідальністю «АРТ-БУД-ПЛЮС» Отчет об исследованиях

Отчет об исследованиях Особенности методики развития координации движений и ловкости спортсмена

Особенности методики развития координации движений и ловкости спортсмена Пресс-релиз

Пресс-релиз  Юридическая компания "Аврора"

Юридическая компания "Аврора" 1. Замок феодала.

1. Замок феодала. ВКР: Наречия модальностей предположения и долженствования в современном японском языке

ВКР: Наречия модальностей предположения и долженствования в современном японском языке