- Учет расчетов с учредителями Подготовила студентка 3 курса ФТД Омельченко Марина

Содержание

- 2. в российском корпоративном праве — юридическое или физическое лицо, создавшее организацию — юридическое лицо. В большинстве

- 3. Учет ведется на активно-пассивном счете 75 «Расчеты с учредителями». Расчеты с учредителями осуществляются по вкладам в

- 4. К счету 75 могут быть открыты следующие субсчета: «Расчеты по вкладам в уставный (складочный) капитал» «Расчеты

- 5. При создании организации на установленную сумму вкладов учредителей в уставный капитал дебетуют счет 75-1 и кредитуют

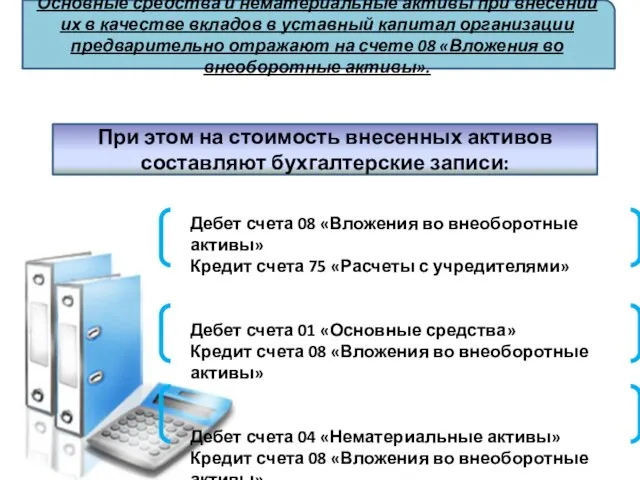

- 6. Основные средства и нематериальные активы при внесении их в качестве вкладов в уставный капитал организации предварительно

- 7. На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты с учредителями по выплате им

- 8. При начислении дивидендов с юридических и физических лиц удерживают налог на доход. Начисленные суммы налога отражают

- 10. Скачать презентацию

в российском корпоративном праве — юридическое или физическое лицо, создавшее организацию

в российском корпоративном праве — юридическое или физическое лицо, создавшее организацию

Учет ведется на активно-пассивном счете 75 «Расчеты с учредителями».

Расчеты с учредителями

Учет ведется на активно-пассивном счете 75 «Расчеты с учредителями».

Расчеты с учредителями

К счету 75 могут быть открыты следующие субсчета:

«Расчеты по вкладам в

К счету 75 могут быть открыты следующие субсчета:

«Расчеты по вкладам в

При создании организации на установленную сумму вкладов учредителей в уставный капитал

При создании организации на установленную сумму вкладов учредителей в уставный капитал

Основные средства и нематериальные активы при внесении их в качестве вкладов

Основные средства и нематериальные активы при внесении их в качестве вкладов

На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты

На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты

При начислении дивидендов с юридических и физических лиц удерживают налог на

При начислении дивидендов с юридических и физических лиц удерживают налог на

Власть как политический институт

Власть как политический институт Понятие и иерархическая структура судов общей юрисдикции

Понятие и иерархическая структура судов общей юрисдикции  Қазақ елі-бай ел Погорелова Екатерина 1-077 ЖМ

Қазақ елі-бай ел Погорелова Екатерина 1-077 ЖМ C Ведение нормальных родов

C Ведение нормальных родов Олимпийские игры (история античная и современная)

Олимпийские игры (история античная и современная) Основные цели и задачи развития регионов Беларуси

Основные цели и задачи развития регионов Беларуси Л. Кэрролл «Алиса в Стране Чудес»

Л. Кэрролл «Алиса в Стране Чудес» Художественная культура Индии

Художественная культура Индии Разрезы. Правила выполнения разрезов на чертежах

Разрезы. Правила выполнения разрезов на чертежах Дрифт. История дрифта

Дрифт. История дрифта Аграрный календарь. Обычаи и обряды. Праздничность. Игра Часть 5

Аграрный календарь. Обычаи и обряды. Праздничность. Игра Часть 5 Орын ауыстыруларды анықтау үшін мор әдісі

Орын ауыстыруларды анықтау үшін мор әдісі «Птицы». Пропорция как средство художественной выразительности. 2 класс

«Птицы». Пропорция как средство художественной выразительности. 2 класс толстый кишечник. брюшина

толстый кишечник. брюшина Dary Ducha Świętego

Dary Ducha Świętego 22 апреля – День жен-мироносиц

22 апреля – День жен-мироносиц Актуальные конференции

Актуальные конференции Сущность производительности труда. Методы расчета ПТ Выполнили: студентки группы Э-102 Епифанова Евгения и Шунайлова Жанна

Сущность производительности труда. Методы расчета ПТ Выполнили: студентки группы Э-102 Епифанова Евгения и Шунайлова Жанна ПРОИСХОЖДЕНИЕ ЖИЗНИ НА ЗЕМЛЕ

ПРОИСХОЖДЕНИЕ ЖИЗНИ НА ЗЕМЛЕ Процессы тестирования и разработки ПО

Процессы тестирования и разработки ПО Внешние признаки утомления школьников на уроках физической культуры и их использование в управлении двигательным режимом

Внешние признаки утомления школьников на уроках физической культуры и их использование в управлении двигательным режимом Дом и вещи

Дом и вещи Проблемы электросетевого комплекса г. Глазов

Проблемы электросетевого комплекса г. Глазов Кислородное голодание. Гипоксия. Выполнили : Кондратенко А. Дамаева К.

Кислородное голодание. Гипоксия. Выполнили : Кондратенко А. Дамаева К. Қазақстан Республикасындағы азаматтық

Қазақстан Республикасындағы азаматтық Internal сombustion engine basics, components, systems, construction, test and perspectives

Internal сombustion engine basics, components, systems, construction, test and perspectives Презентация____

Презентация____ Составление программы на Паскале

Составление программы на Паскале