- Управление ИДП изм

Содержание

- 2. Виды деятельности предприятия, отражаемые в Cash Flow. Операционная (текущая, производственная) деятельность 2

- 3. Состав исходящего потока от операционной деятельности Затраты на производство и сбыт продукции Налоги и отчисления в

- 4. Основные методы управления затратами 6 Директ-костинг (Direct-costing); Сущность системы директ-костинга заключается в разделении затрат на постоянные

- 5. Директ-костинг. График безубыточности 7 Выручка Себестоимость Переменные затраты Постоянные затраты V безубыточности V безубыточности V реал

- 7. Управление бизнес-процессами в системе Lean Management Программа подготовки специалистов для народного хозяйства Бизнес-процессы генерирующие ценность Обслуживающие

- 8. Необходимо начинать проектирование бизнес-процессов от алгоритма удовлетворения потребности Программа подготовки специалистов для народного хозяйства Парковка Перемещение

- 9. Программа подготовки специалистов для народного хозяйства

- 10. Направления приращения отношения цена/ценность персонала АВС-анализ Обучение Наем и ротация Мотивация

- 12. АВС-анализ Определяем цель анализа Что будем делать с результатами Выбираем объект анализа Формируем критерии оценки и

- 14. Скачать презентацию

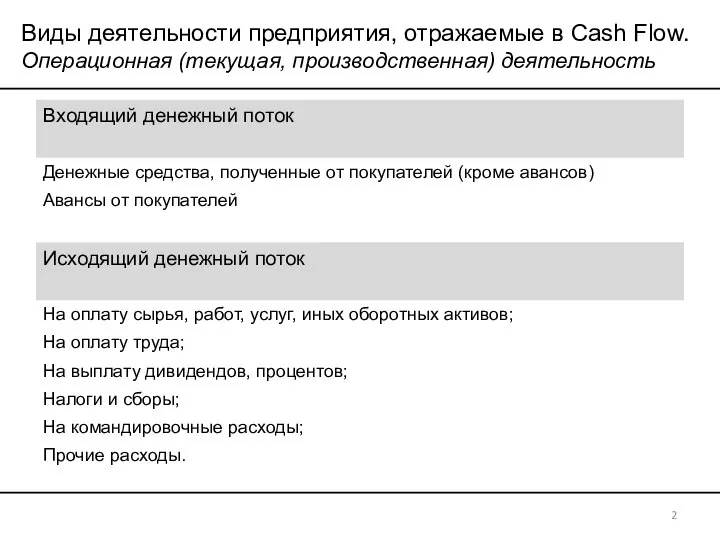

Виды деятельности предприятия, отражаемые в Cash Flow.

Операционная (текущая, производственная) деятельность

2

Виды деятельности предприятия, отражаемые в Cash Flow.

Операционная (текущая, производственная) деятельность

2

Состав исходящего потока от операционной деятельности

Затраты на производство и сбыт продукции

Налоги

Состав исходящего потока от операционной деятельности

Затраты на производство и сбыт продукции

Налоги

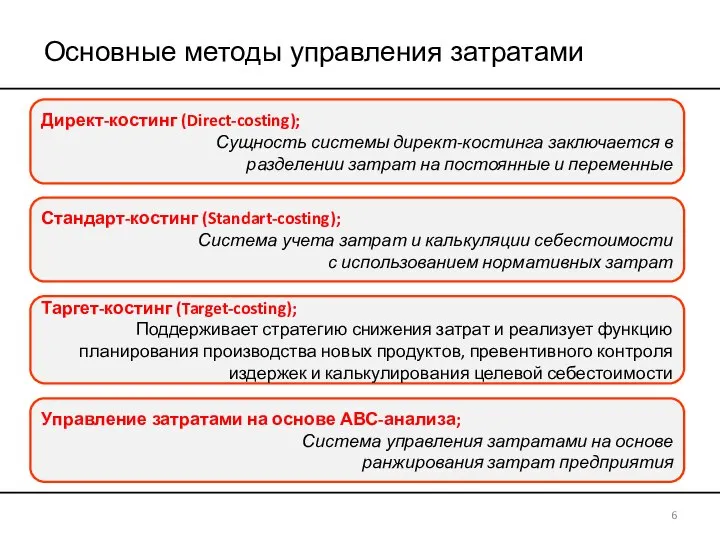

Основные методы управления затратами

6

Директ-костинг (Direct-costing);

Сущность системы директ-костинга заключается в разделении затрат на постоянные и переменные

Стандарт-костинг (Standart-costing);

Система

Основные методы управления затратами

6

Директ-костинг (Direct-costing);

Сущность системы директ-костинга заключается в разделении затрат на постоянные и переменные

Стандарт-костинг (Standart-costing);

Система

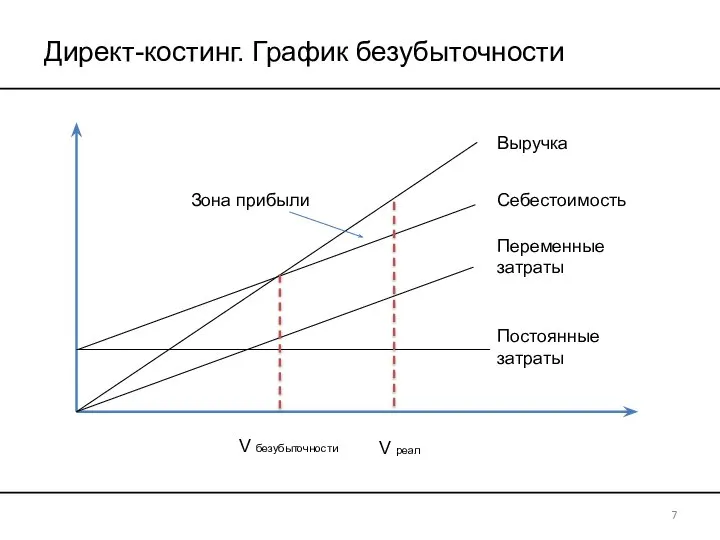

Директ-костинг. График безубыточности

7

Выручка

Себестоимость

Переменные

затраты

Постоянные

затраты

V безубыточности

V безубыточности

V реал

Зона прибыли

Директ-костинг. График безубыточности

7

Выручка

Себестоимость

Переменные

затраты

Постоянные

затраты

V безубыточности

V безубыточности

V реал

Зона прибыли

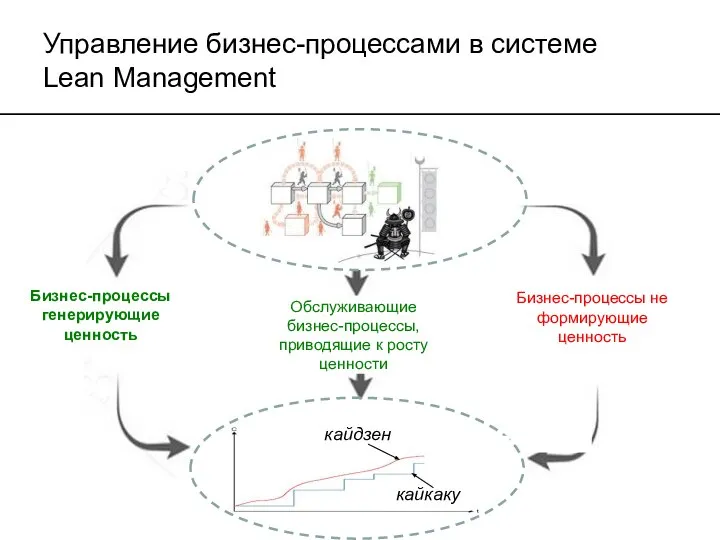

Управление бизнес-процессами в системе

Lean Management

Программа подготовки специалистов для народного

Управление бизнес-процессами в системе

Lean Management

Программа подготовки специалистов для народного

Необходимо начинать проектирование бизнес-процессов от алгоритма удовлетворения потребности

Программа подготовки специалистов для

Необходимо начинать проектирование бизнес-процессов от алгоритма удовлетворения потребности

Программа подготовки специалистов для

Программа подготовки специалистов для народного хозяйства

Программа подготовки специалистов для народного хозяйства

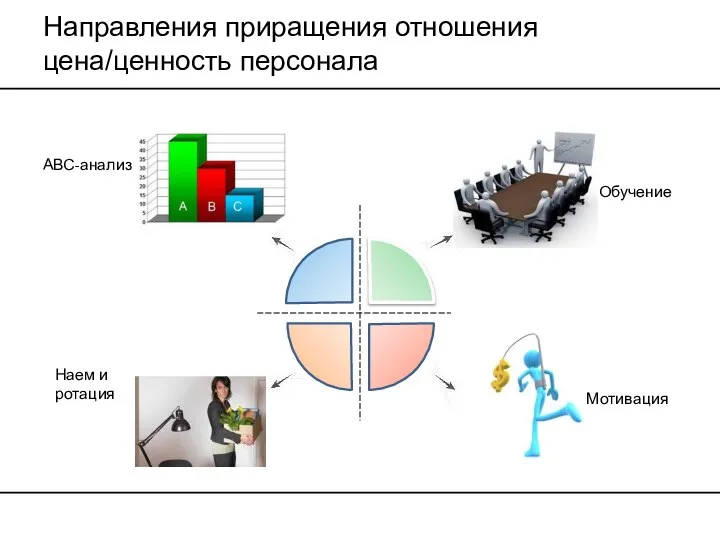

Направления приращения отношения цена/ценность персонала

АВС-анализ

Обучение

Наем и ротация

Мотивация

Направления приращения отношения цена/ценность персонала

АВС-анализ

Обучение

Наем и ротация

Мотивация

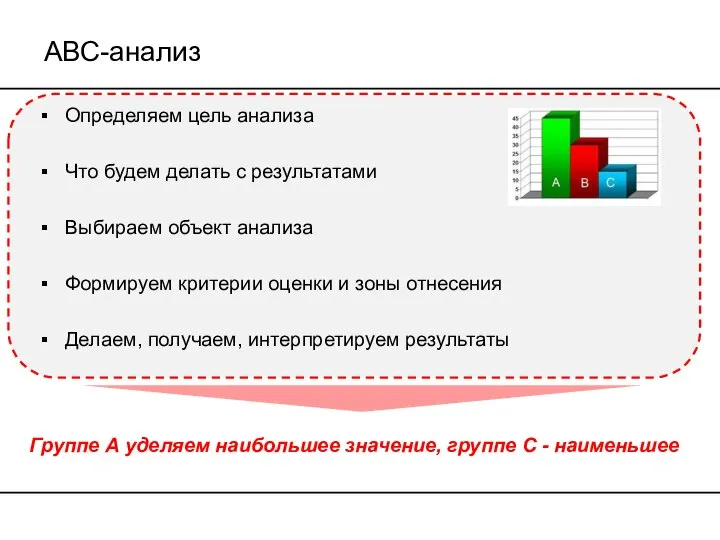

АВС-анализ

Определяем цель анализа

Что будем делать с результатами

Выбираем объект анализа

Формируем критерии оценки

АВС-анализ

Определяем цель анализа

Что будем делать с результатами

Выбираем объект анализа

Формируем критерии оценки

British Culture, Customs and Tradition

British Culture, Customs and Tradition Хочу кочевать - не хочу кочевать - презентация для начальной школы

Хочу кочевать - не хочу кочевать - презентация для начальной школы Терроризм. Классификация терроризма

Терроризм. Классификация терроризма Традиция дарить подарки

Традиция дарить подарки Осенние мотивы - презентация для начальной школы_

Осенние мотивы - презентация для начальной школы_ Евангелическо-Лютеранская Церковь Христа Спасителя город Ижевск, Удмуртия

Евангелическо-Лютеранская Церковь Христа Спасителя город Ижевск, Удмуртия Система управления хонинговального станка модели СС750 с элементами транспортной системы

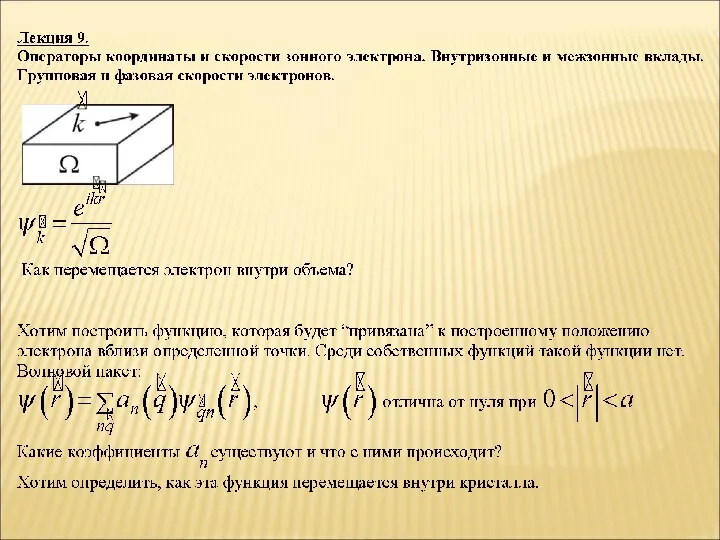

Система управления хонинговального станка модели СС750 с элементами транспортной системы Операторы координаты и скорости зонного электрона

Операторы координаты и скорости зонного электрона  Презентация "Культура эпохи просвещения" - скачать презентации по МХК

Презентация "Культура эпохи просвещения" - скачать презентации по МХК Основы медицинских знаний Тема: «Раны, способы остановки кровотечений»

Основы медицинских знаний Тема: «Раны, способы остановки кровотечений» Розробка бібліотеки для динамічного завантаження виконуваного коду в запущений процес

Розробка бібліотеки для динамічного завантаження виконуваного коду в запущений процес Презентация на тему "Рентгеноанатомия легких" - скачать презентации по Медицине

Презентация на тему "Рентгеноанатомия легких" - скачать презентации по Медицине Российская Федерация

Российская Федерация Принцип работы ПТ и БТ в режиме усиления

Принцип работы ПТ и БТ в режиме усиления Электрические цепи. Общие сведения

Электрические цепи. Общие сведения Футбол. История футбола

Футбол. История футбола Дискуссия о роли «итальянской» и «французской» школ в становлении современной дипломатии 2

Дискуссия о роли «итальянской» и «французской» школ в становлении современной дипломатии 2 Презентация "Русская средневековая архитектура" - скачать презентации по МХК

Презентация "Русская средневековая архитектура" - скачать презентации по МХК Січень іде - свята несе

Січень іде - свята несе Презентация Государственный экологический мониторинг

Презентация Государственный экологический мониторинг  한국어 수업

한국어 수업 Конструкции и принципы работы микромеханических приборов. Гироскопы

Конструкции и принципы работы микромеханических приборов. Гироскопы Урок письма и развития речи в 3 «А» классе учитель Попова Н.Ю. Школа – интернат № 162 г. Нижний Новгород

Урок письма и развития речи в 3 «А» классе учитель Попова Н.Ю. Школа – интернат № 162 г. Нижний Новгород Хирургическая анатомия ПЕЧЕНИ и желчных путей

Хирургическая анатомия ПЕЧЕНИ и желчных путей Презентация Винный этикет

Презентация Винный этикет КРЕДИТНАЯ И БАНКОВСКАЯ СИСТЕМЫ

КРЕДИТНАЯ И БАНКОВСКАЯ СИСТЕМЫ Международный терроризм как глобальная геополитическая проблема

Международный терроризм как глобальная геополитическая проблема 7Оценка эффективности здравоохранения.ppt

7Оценка эффективности здравоохранения.ppt