- Управління вартістю капіталу Капітал підприємства

Содержание

- 2. Під вартістю капіталу розуміють дохід, який принесуть капітальні вкладення і будуть виправдання з точки зору інвестора.

- 3. Основна сфера використання вартості капіталу – оцінка економічної ефективності капітальних вкладень. Ставка дисконту при оцінці ефективності

- 4. Фактори, які впливають на вартість капіталу. 1. Рівень доходності інших капітальних інвестицій. Оскільки вартість капіталу –

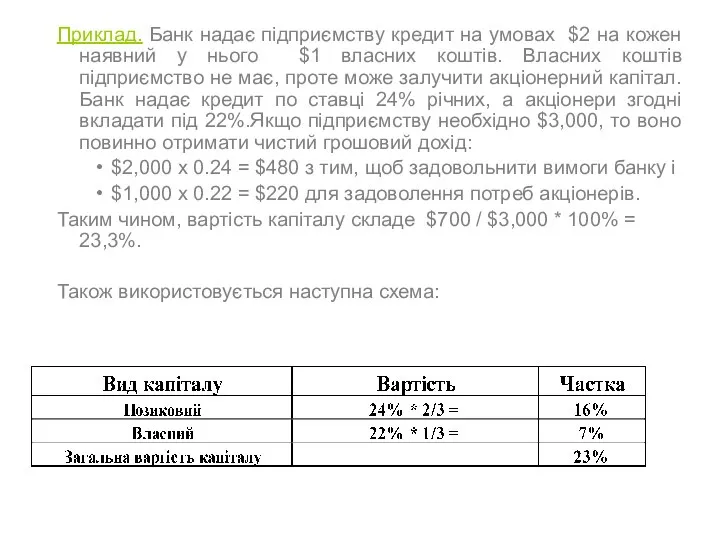

- 5. Приклад. Банк надає підприємству кредит на умовах $2 на кожен наявний у нього $1 власних коштів.

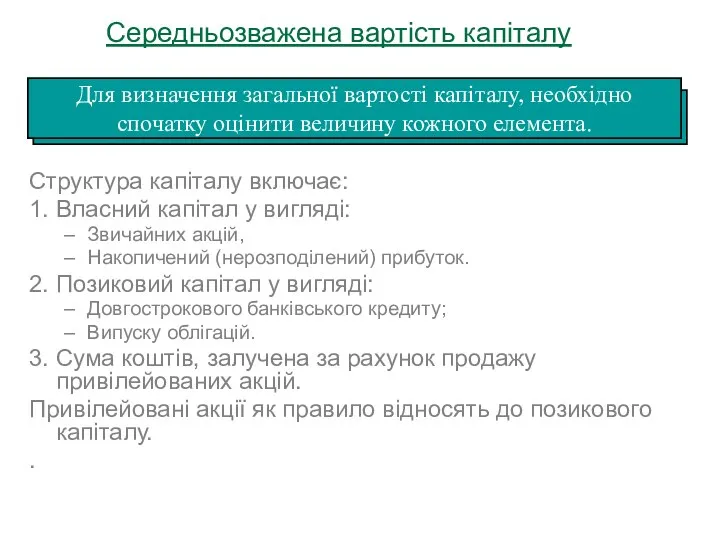

- 6. Структура капіталу включає: 1. Власний капітал у вигляді: Звичайних акцій, Накопичений (нерозподілений) прибуток. 2. Позиковий капітал

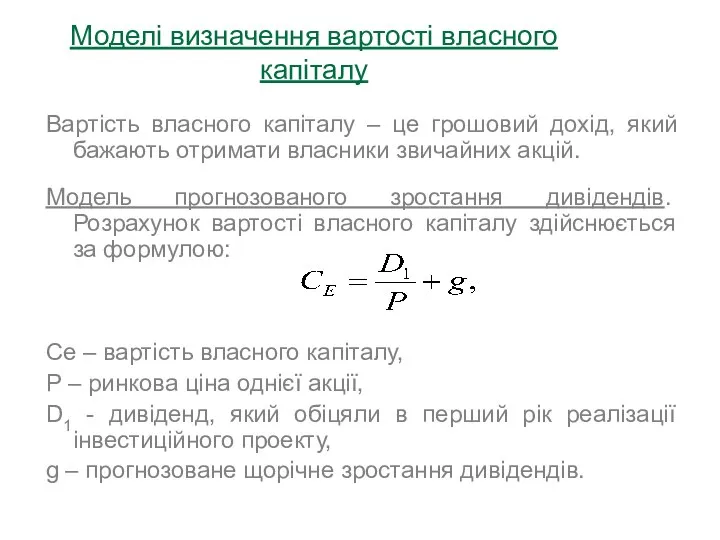

- 7. Моделі визначення вартості власного капіталу Вартість власного капіталу – це грошовий дохід, який бажають отримати власники

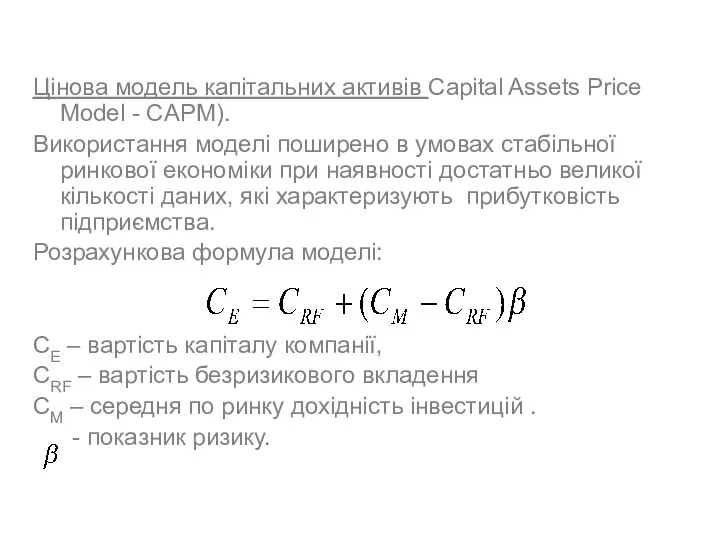

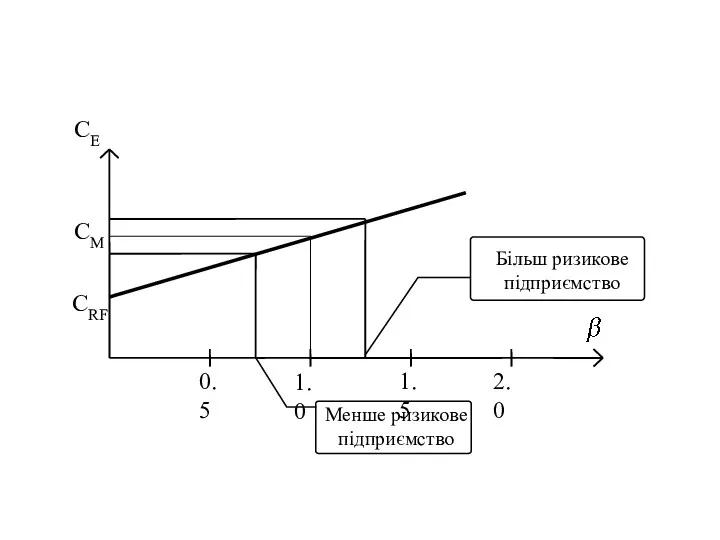

- 8. Цінова модель капітальних активів Capital Assets Price Model - CAPM). Використання моделі поширено в умовах стабільної

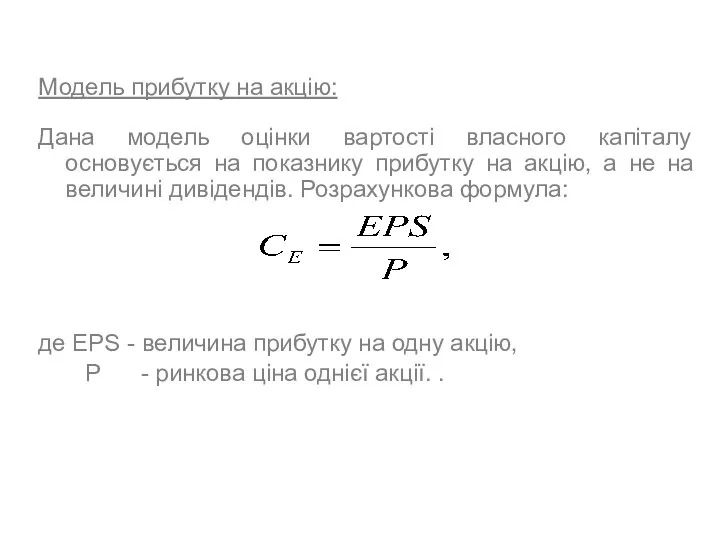

- 10. Модель прибутку на акцію: Дана модель оцінки вартості власного капіталу основується на показнику прибутку на акцію,

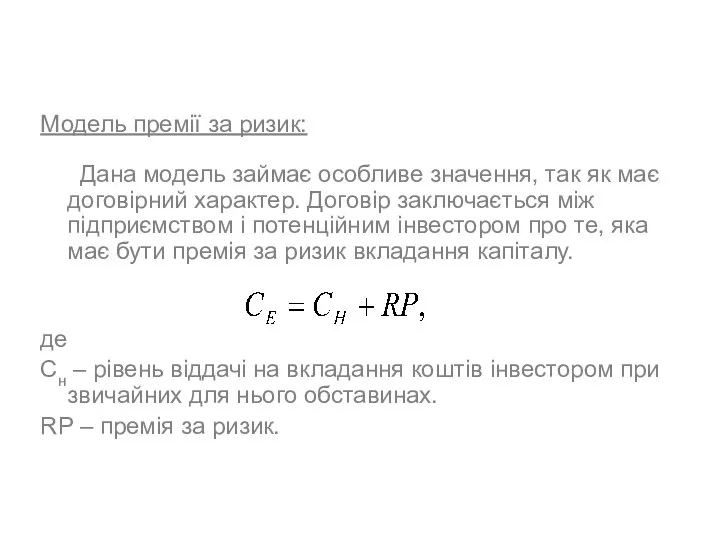

- 11. Модель премії за ризик: Дана модель займає особливе значення, так як має договірний характер. Договір заключається

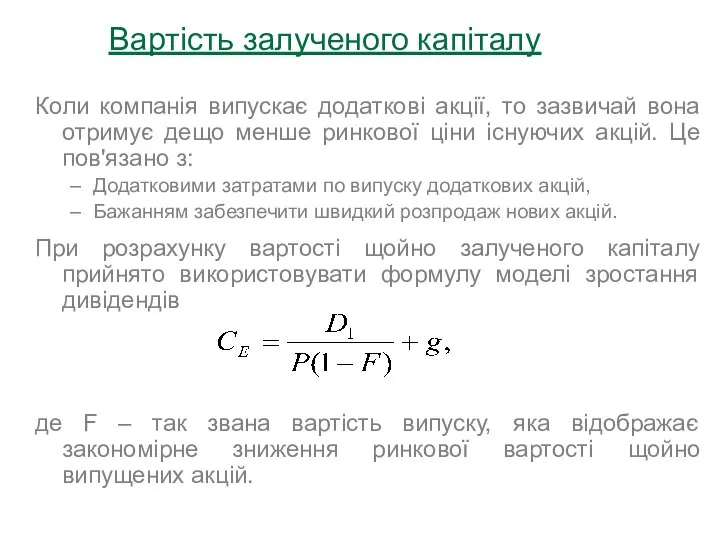

- 12. Коли компанія випускає додаткові акції, то зазвичай вона отримує дещо менше ринкової ціни існуючих акцій. Це

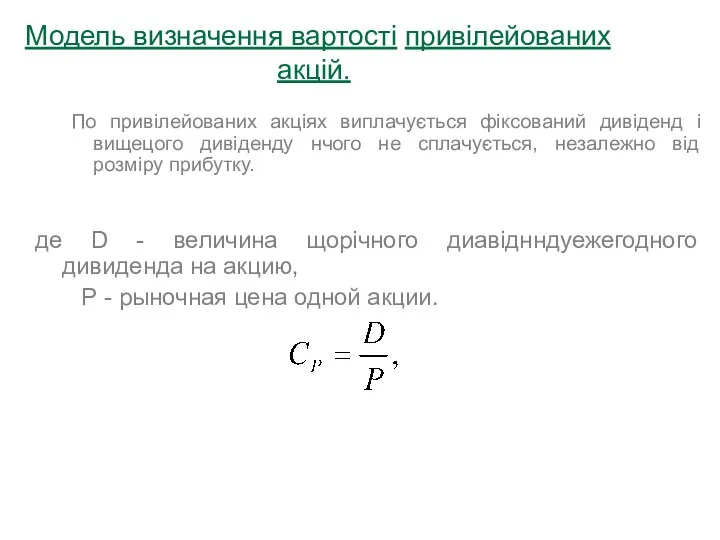

- 13. По привілейованих акціях виплачується фіксований дивіденд і вищецого дивіденду нчого не сплачується, незалежно від розміру прибутку.

- 14. Модель определения стоимости заемного капитала В процессе своей деятельности предприятие использует заемные средства, получаемые в виде:

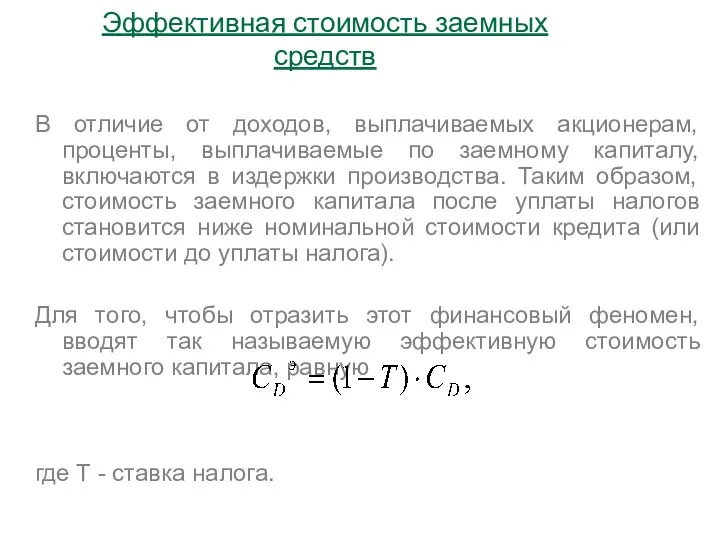

- 15. В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу, включаются в издержки производства. Таким

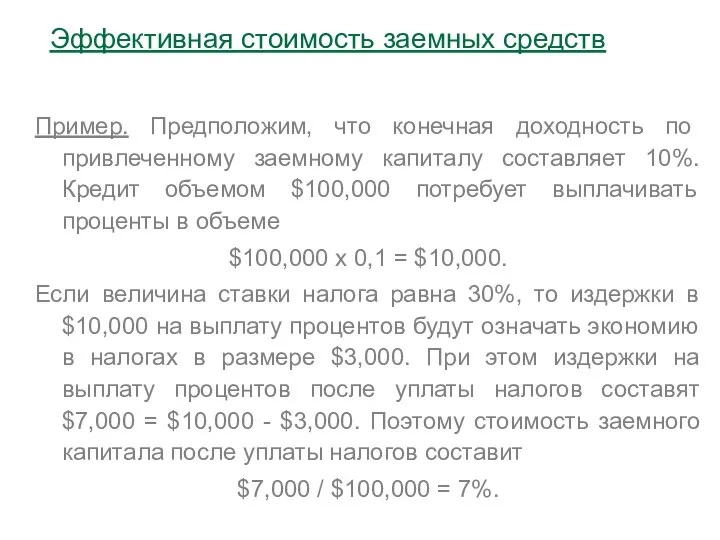

- 16. Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%. Кредит объемом $100,000 потребует выплачивать

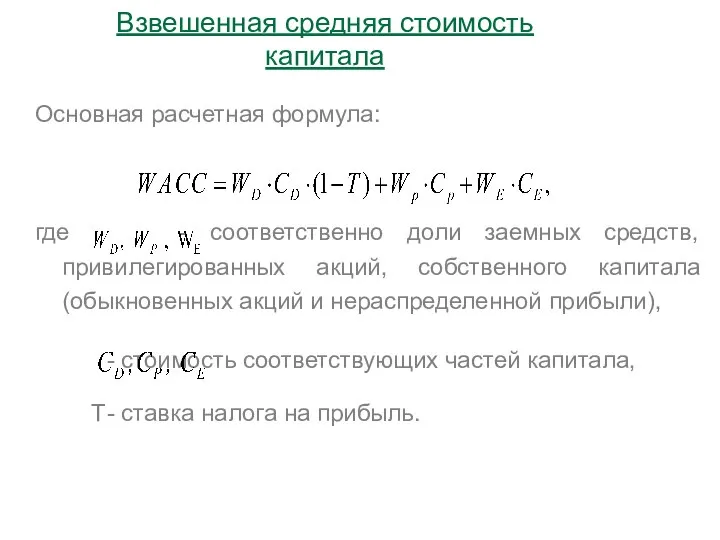

- 17. Основная расчетная формула: где - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и

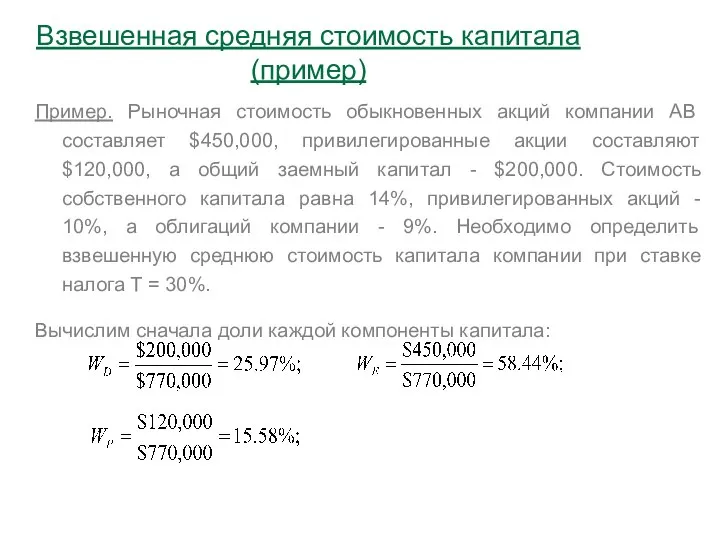

- 18. Пример. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции составляют $120,000, а общий заемный

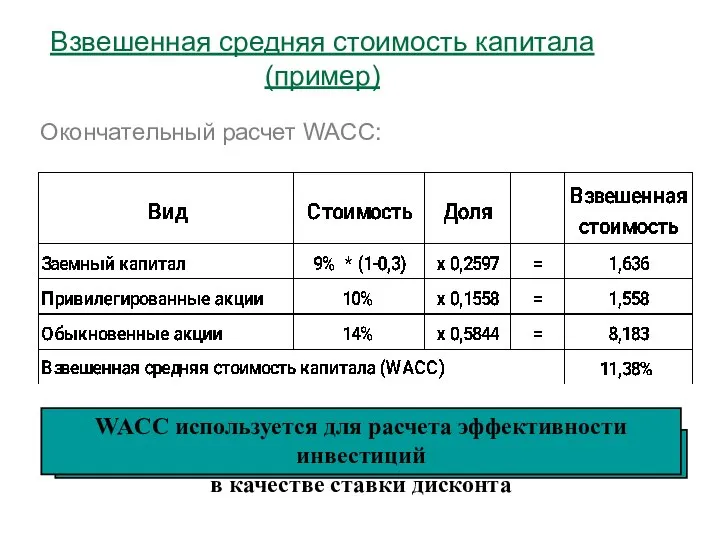

- 19. Окончательный расчет WACC: Взвешенная средняя стоимость капитала (пример)

- 20. 6. Методы оценки эффективности инвестиций

- 21. Общая характеристика методов оценки эффективности Международная практика оценки экономической эффективности капитальных вложений базируется на концепции временной

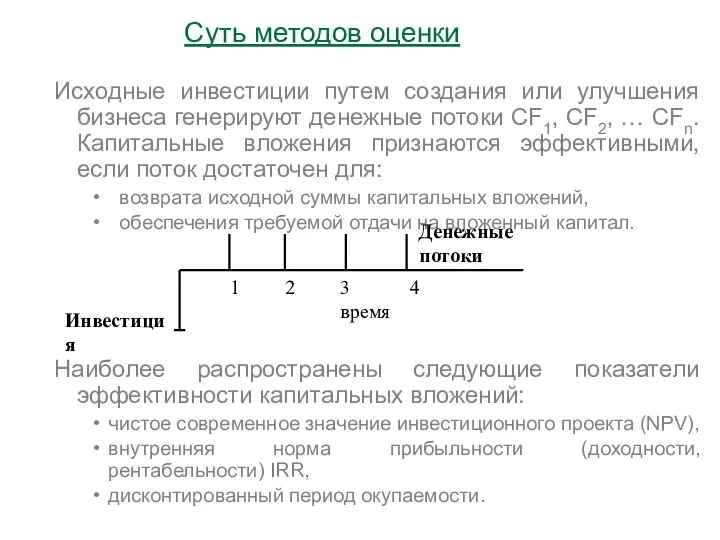

- 22. Исходные инвестиции путем создания или улучшения бизнеса генерируют денежные потоки CF1, CF2, … CFn. Капитальные вложения

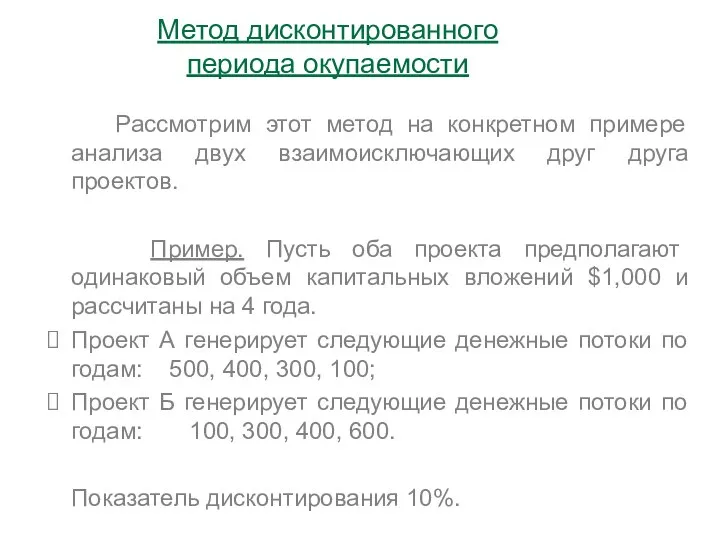

- 23. Метод дисконтированного периода окупаемости Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

- 25. Скачать презентацию

Під вартістю капіталу розуміють дохід, який принесуть капітальні вкладення і будуть

Під вартістю капіталу розуміють дохід, який принесуть капітальні вкладення і будуть

Основна сфера використання вартості капіталу – оцінка економічної ефективності капітальних вкладень.

Ставка

Основна сфера використання вартості капіталу – оцінка економічної ефективності капітальних вкладень.

Ставка

Фактори, які впливають на вартість капіталу.

1. Рівень доходності інших капітальних

Фактори, які впливають на вартість капіталу.

1. Рівень доходності інших капітальних

Приклад. Банк надає підприємству кредит на умовах $2 на кожен наявний

Приклад. Банк надає підприємству кредит на умовах $2 на кожен наявний

Структура капіталу включає:

1. Власний капітал у вигляді:

Звичайних акцій,

Накопичений (нерозподілений) прибуток.

2. Позиковий

Структура капіталу включає:

1. Власний капітал у вигляді:

Звичайних акцій,

Накопичений (нерозподілений) прибуток.

2. Позиковий

Моделі визначення вартості власного капіталу

Вартість власного капіталу – це грошовий

Моделі визначення вартості власного капіталу

Вартість власного капіталу – це грошовий

Цінова модель капітальних активів Capital Assets Price Model - CAPM).

Використання моделі

Цінова модель капітальних активів Capital Assets Price Model - CAPM).

Використання моделі

Модель прибутку на акцію:

Дана модель оцінки вартості власного капіталу основується на

Модель прибутку на акцію:

Дана модель оцінки вартості власного капіталу основується на

Модель премії за ризик:

Дана модель займає особливе значення, так як

Модель премії за ризик:

Дана модель займає особливе значення, так як

Коли компанія випускає додаткові акції, то зазвичай вона отримує дещо менше

Коли компанія випускає додаткові акції, то зазвичай вона отримує дещо менше

По привілейованих акціях виплачується фіксований дивіденд і вищецого дивіденду нчого не

По привілейованих акціях виплачується фіксований дивіденд і вищецого дивіденду нчого не

Модель определения стоимости

заемного капитала

В процессе своей деятельности предприятие использует заемные

Модель определения стоимости

заемного капитала

В процессе своей деятельности предприятие использует заемные

В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу,

В отличие от доходов, выплачиваемых акционерам, проценты, выплачиваемые по заемному капиталу,

Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%.

Пример. Предположим, что конечная доходность по привлеченному заемному капиталу составляет 10%.

Основная расчетная формула:

где - соответственно доли заемных средств, привилегированных акций, собственного

Основная расчетная формула:

где - соответственно доли заемных средств, привилегированных акций, собственного

Пример. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции

Пример. Рыночная стоимость обыкновенных акций компании АВ составляет $450,000, привилегированные акции

Окончательный расчет WACC:

Взвешенная средняя стоимость капитала (пример)

Окончательный расчет WACC:

Взвешенная средняя стоимость капитала (пример)

6. Методы оценки эффективности инвестиций

6. Методы оценки эффективности инвестиций

Общая характеристика методов оценки эффективности

Международная практика оценки экономической эффективности капитальных вложений

Общая характеристика методов оценки эффективности

Международная практика оценки экономической эффективности капитальных вложений

Исходные инвестиции путем создания или улучшения бизнеса генерируют денежные потоки CF1,

Исходные инвестиции путем создания или улучшения бизнеса генерируют денежные потоки CF1,

Метод дисконтированного

периода окупаемости

Рассмотрим этот метод на конкретном примере анализа

Метод дисконтированного

периода окупаемости

Рассмотрим этот метод на конкретном примере анализа

Синтоизм - традиционная религия в Японии

Синтоизм - традиционная религия в Японии Использование в образовательно-воспитательном процессе информационно-коммуникативных технологий

Использование в образовательно-воспитательном процессе информационно-коммуникативных технологий ГИП. Диалоги

ГИП. Диалоги Условия. Ветвление алгоритма. Конструкция логического выбора if

Условия. Ветвление алгоритма. Конструкция логического выбора if Леонардо да Винчи

Леонардо да Винчи  «Живой родник». Приобщение детей к истокам русской народной культуры

«Живой родник». Приобщение детей к истокам русской народной культуры ТЕХНОЛОГИИ ОБУЧЕНИЯ Т.В.Соколова О.В.Проскурня

ТЕХНОЛОГИИ ОБУЧЕНИЯ Т.В.Соколова О.В.Проскурня ЭСУ

ЭСУ Расчёт операционного усилителя мощности

Расчёт операционного усилителя мощности Психология стихийных форм поведения в политике: понятие, механизмы, проявления и влияния

Психология стихийных форм поведения в политике: понятие, механизмы, проявления и влияния Роль фармакотерапии в современной медицине и применение лекарственных средств

Роль фармакотерапии в современной медицине и применение лекарственных средств Американский Красный Крест Чрезвычайные ситуацие и Бедствия в нашем районе

Американский Красный Крест Чрезвычайные ситуацие и Бедствия в нашем районе буква ж - презентация для начальной школы

буква ж - презентация для начальной школы Русское искусство XVII века

Русское искусство XVII века Национальные стили в жилом интерьере

Национальные стили в жилом интерьере Оптоэлектронные приборы

Оптоэлектронные приборы Стандартизация в электроэнергетике

Стандартизация в электроэнергетике  Экзистенциализм

Экзистенциализм ПОТЕНЦИАЛЬНАЯ ПОМЕХОУСТОЙЧИВОСТЬ ПРИЕМА ДИСКРЕТНЫХ СООБЩЕНИЙ

ПОТЕНЦИАЛЬНАЯ ПОМЕХОУСТОЙЧИВОСТЬ ПРИЕМА ДИСКРЕТНЫХ СООБЩЕНИЙ Презентация на тему "Духовно-нравственное направление - На пороге школы" - скачать презентации по Педагогике

Презентация на тему "Духовно-нравственное направление - На пороге школы" - скачать презентации по Педагогике МУЛЬТИ-ПУЛЬТИ

МУЛЬТИ-ПУЛЬТИ  Славный охотник Лаурикадж - презентация для начальной школы

Славный охотник Лаурикадж - презентация для начальной школы Александр Аверин

Александр Аверин Метод прогнозирования, его виды. Лекция №4

Метод прогнозирования, его виды. Лекция №4 Биография Луи Пастера 27.12.1822 - 28.09.1895. 11 класс

Биография Луи Пастера 27.12.1822 - 28.09.1895. 11 класс Соробан – любимые счеты японцев

Соробан – любимые счеты японцев УРАВНЕНИЯ И НЕРАВЕНСТВА С ДВУМЯ ПЕРЕМЕННЫМИ

УРАВНЕНИЯ И НЕРАВЕНСТВА С ДВУМЯ ПЕРЕМЕННЫМИ Неоинституциональная экономическая теория

Неоинституциональная экономическая теория