- Методичні підходи до оцінки майна

Содержание

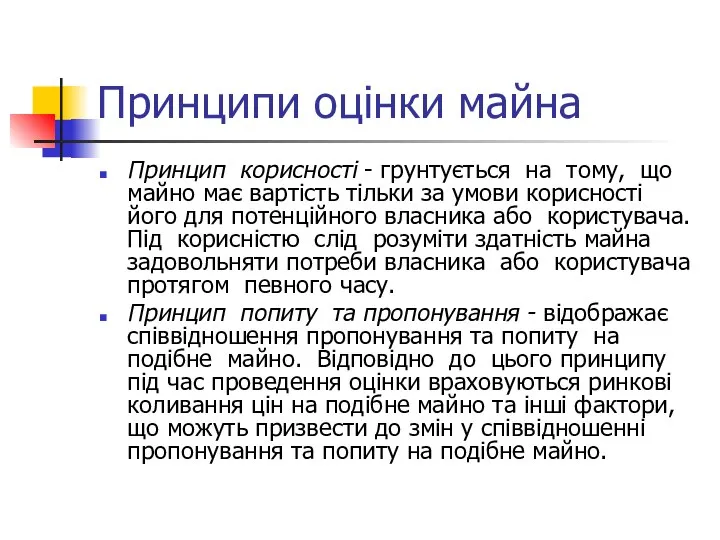

- 2. Принципи оцінки майна Принцип корисності - грунтується на тому, що майно має вартість тільки за умови

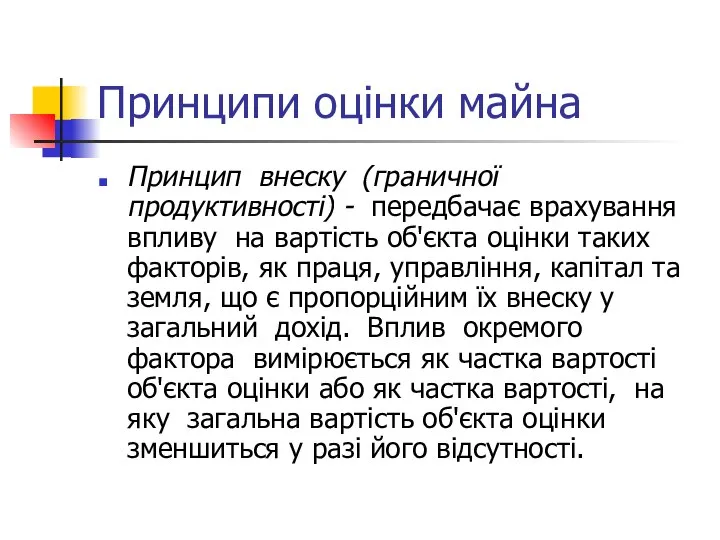

- 3. Принципи оцінки майна Принцип внеску (граничної продуктивності) - передбачає врахування впливу на вартість об'єкта оцінки таких

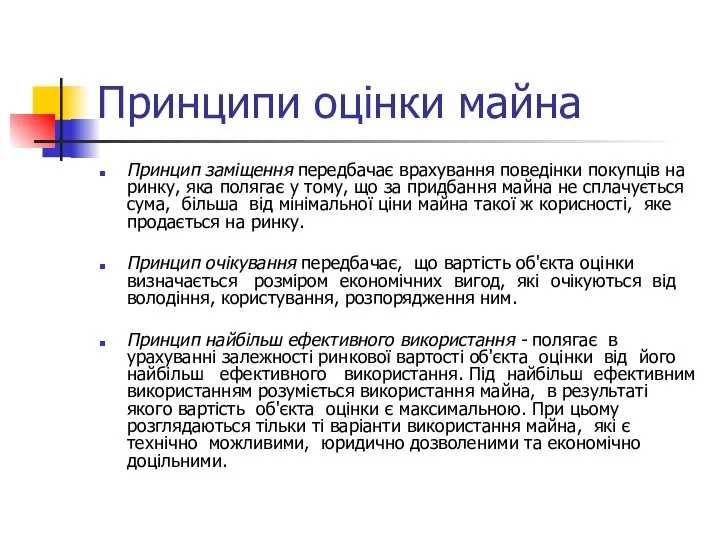

- 4. Принципи оцінки майна Принцип заміщення передбачає врахування поведінки покупців на ринку, яка полягає у тому, що

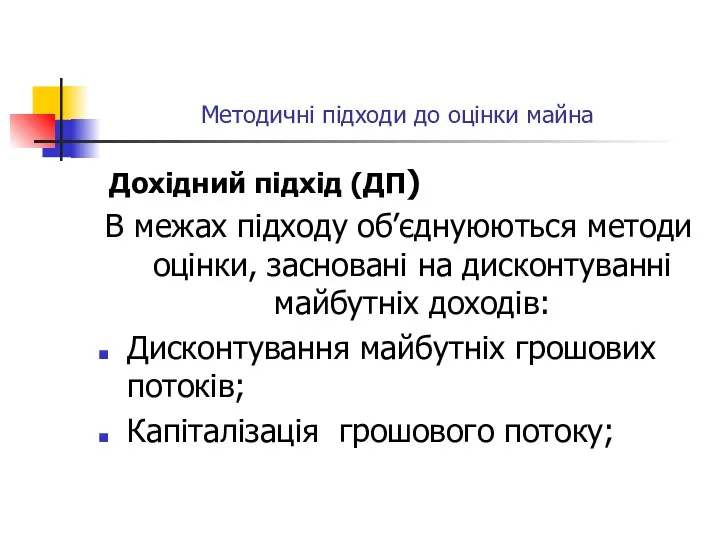

- 5. Методичні підходи до оцінки майна Дохідний підхід (ДП) В межах підходу об’єднуюються методи оцінки, засновані на

- 6. Методичні підходи до оцінки майна Витратний підхід (ВП) Цей підхід об’єднує методи, засновані на оцінці активів

- 7. Методичні підходи до оцінки майна Порівняльний (Ринковий) підхід (РП) Ця група методів заснована на співставленні вартості

- 8. Методичні підходи до оцінки майна Зазначені вище методи оцінки об’єктів не використовуються окремо, а взаємно доповнюють

- 9. Етапи оцінки майна(Процедура оцінки) Перевірка наявності, обліку та визначення стану майна; Збір інформації та документів щодо

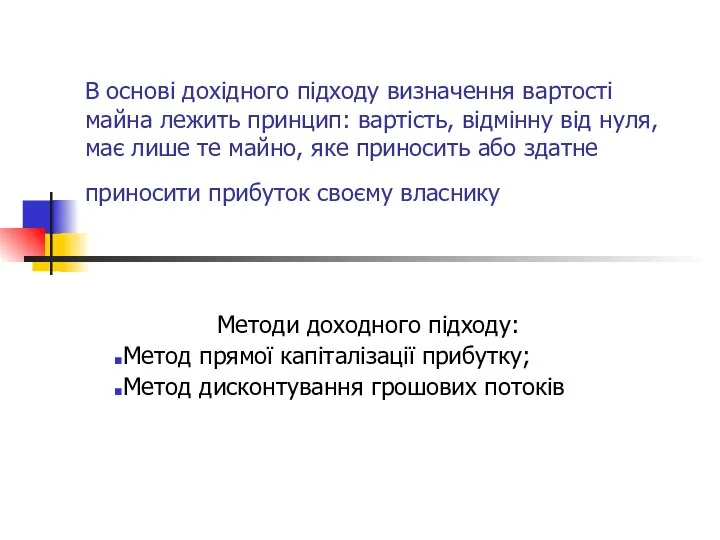

- 10. В основі дохідного підходу визначення вартості майна лежить принцип: вартість, відмінну від нуля, має лише те

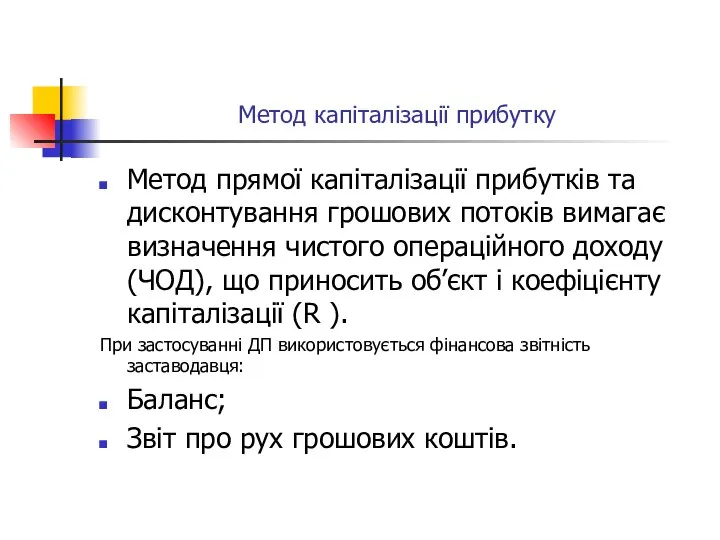

- 11. Метод капіталізації прибутку Метод прямої капіталізації прибутків та дисконтування грошових потоків вимагає визначення чистого операційного доходу

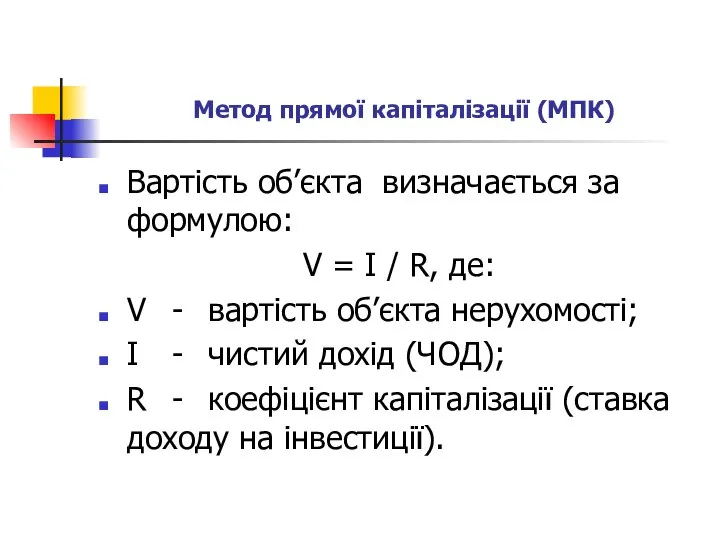

- 12. Метод прямої капіталізації (МПК) Вартість об’єкта визначається за формулою: V = I / R, де: V

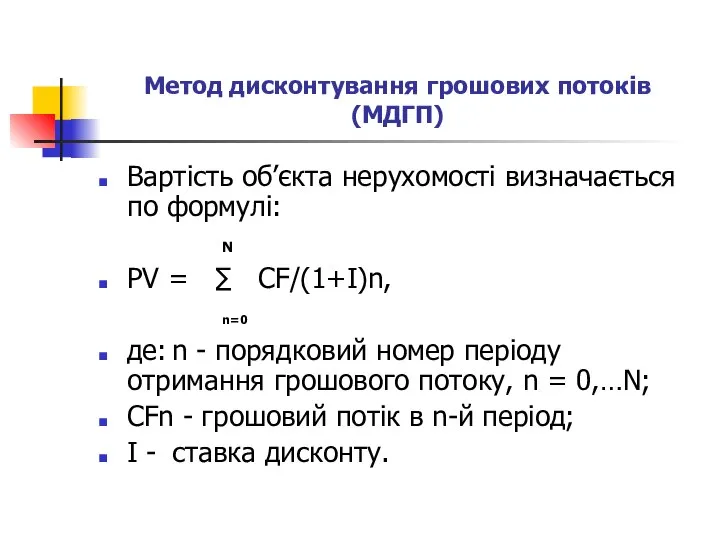

- 13. Метод дисконтування грошових потоків (МДГП) Вартість об’єкта нерухомості визначається по формулі: N PV = ∑ CF/(1+I)n,

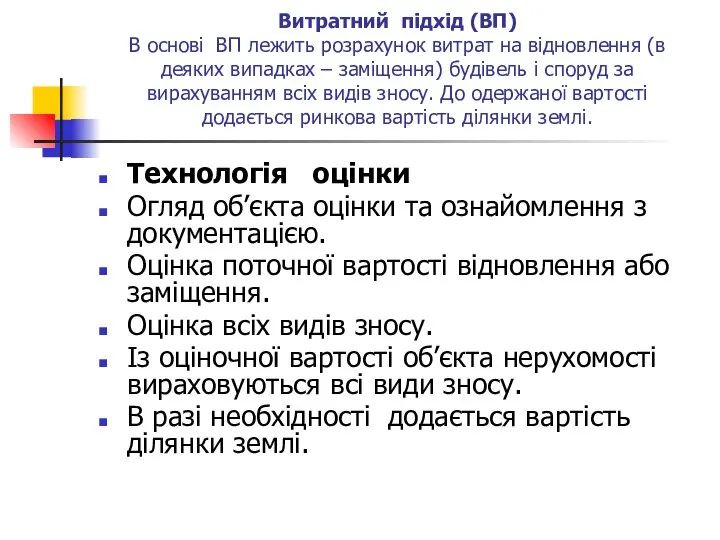

- 14. Витратний підхід (ВП) В основі ВП лежить розрахунок витрат на відновлення (в деяких випадках – заміщення)

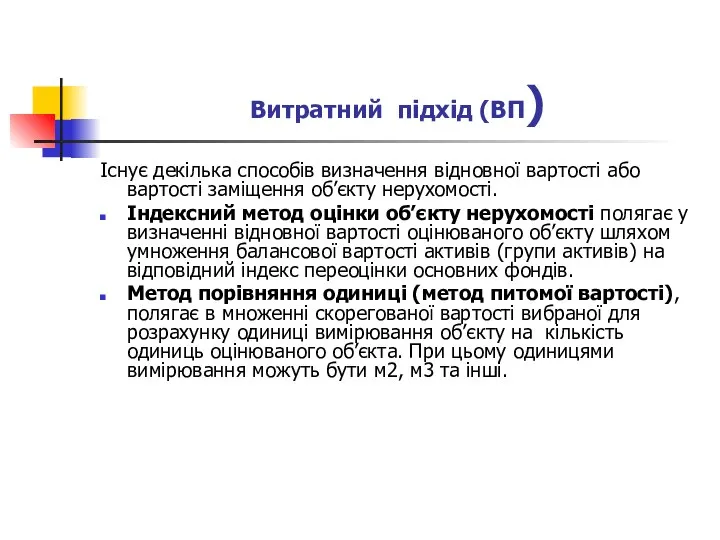

- 15. Витратний підхід (ВП) Існує декілька способів визначення відновної вартості або вартості заміщення об’єкту нерухомості. Індексний метод

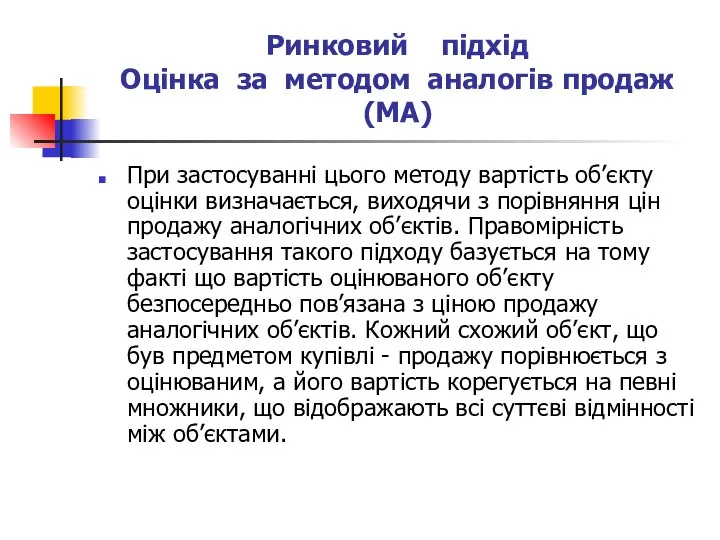

- 16. Ринковий підхід Оцінка за методом аналогів продаж (МА) При застосуванні цього методу вартість об’єкту оцінки визначається,

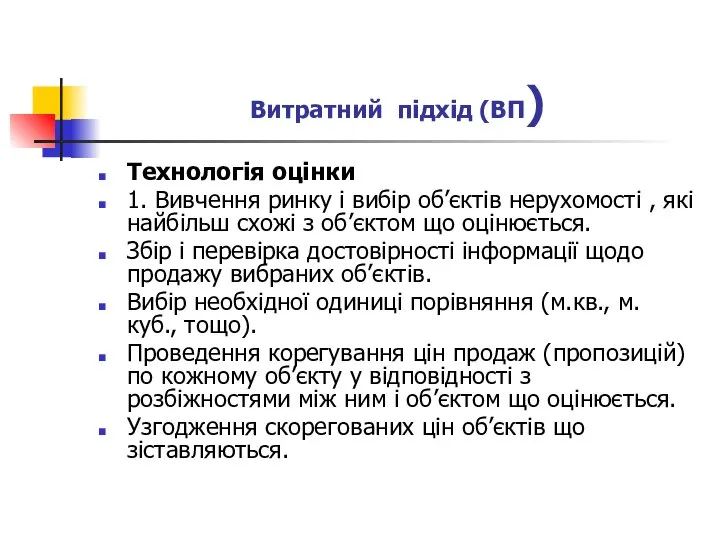

- 17. Витратний підхід (ВП) Технологія оцінки 1. Вивчення ринку і вибір об’єктів нерухомості , які найбільш схожі

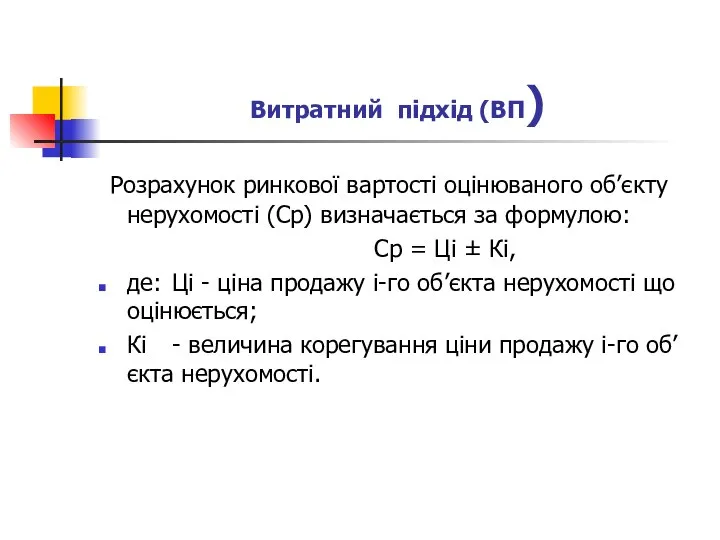

- 18. Витратний підхід (ВП) Розрахунок ринкової вартості оцінюваного об’єкту нерухомості (Ср) визначається за формулою: Ср = Ці

- 20. Скачать презентацию

Принципи оцінки майна

Принцип корисності - грунтується на тому, що майно має

Принципи оцінки майна

Принцип корисності - грунтується на тому, що майно має

Принципи оцінки майна

Принцип внеску (граничної продуктивності) - передбачає врахування впливу на

Принципи оцінки майна

Принцип внеску (граничної продуктивності) - передбачає врахування впливу на

Принципи оцінки майна

Принцип заміщення передбачає врахування поведінки покупців на ринку, яка

Принципи оцінки майна

Принцип заміщення передбачає врахування поведінки покупців на ринку, яка

Методичні підходи до оцінки майна

Дохідний підхід (ДП)

В межах підходу об’єднуюються

Методичні підходи до оцінки майна

Дохідний підхід (ДП)

В межах підходу об’єднуюються

Методичні підходи до оцінки майна

Витратний підхід (ВП)

Цей підхід об’єднує

Методичні підходи до оцінки майна

Витратний підхід (ВП)

Цей підхід об’єднує

Методичні підходи до оцінки майна

Порівняльний (Ринковий) підхід (РП)

Ця група методів заснована

Методичні підходи до оцінки майна

Порівняльний (Ринковий) підхід (РП)

Ця група методів заснована

Методичні підходи до оцінки майна

Зазначені вище методи оцінки об’єктів не використовуються

Методичні підходи до оцінки майна

Зазначені вище методи оцінки об’єктів не використовуються

Етапи оцінки майна(Процедура оцінки)

Перевірка наявності, обліку та визначення стану майна;

Збір

Етапи оцінки майна(Процедура оцінки)

Перевірка наявності, обліку та визначення стану майна;

Збір

В основі дохідного підходу визначення вартості майна лежить принцип: вартість, відмінну

В основі дохідного підходу визначення вартості майна лежить принцип: вартість, відмінну

Метод капіталізації прибутку

Метод прямої капіталізації прибутків та дисконтування грошових потоків вимагає

Метод капіталізації прибутку

Метод прямої капіталізації прибутків та дисконтування грошових потоків вимагає

Метод прямої капіталізації (МПК)

Вартість об’єкта визначається за формулою:

V = I

Метод прямої капіталізації (МПК)

Вартість об’єкта визначається за формулою:

V = I

Метод дисконтування грошових потоків (МДГП)

Вартість об’єкта нерухомості визначається по формулі:

N

Метод дисконтування грошових потоків (МДГП)

Вартість об’єкта нерухомості визначається по формулі:

N

Витратний підхід (ВП)

В основі ВП лежить розрахунок витрат на відновлення (в

Витратний підхід (ВП) В основі ВП лежить розрахунок витрат на відновлення (в

Витратний підхід (ВП)

Існує декілька способів визначення відновної вартості або вартості заміщення

Витратний підхід (ВП)

Існує декілька способів визначення відновної вартості або вартості заміщення

Ринковий підхід

Оцінка за методом аналогів продаж (МА)

При застосуванні цього методу вартість

Ринковий підхід

Оцінка за методом аналогів продаж (МА)

При застосуванні цього методу вартість

Витратний підхід (ВП)

Технологія оцінки

1. Вивчення ринку і вибір об’єктів нерухомості ,

Витратний підхід (ВП)

Технологія оцінки

1. Вивчення ринку і вибір об’єктів нерухомості ,

Витратний підхід (ВП)

Розрахунок ринкової вартості оцінюваного об’єкту нерухомості (Ср) визначається

Витратний підхід (ВП)

Розрахунок ринкової вартості оцінюваного об’єкту нерухомості (Ср) визначається

Презентация на тему "Здоровьесбережение в учебном процессе" - скачать презентации по Педагогике

Презентация на тему "Здоровьесбережение в учебном процессе" - скачать презентации по Педагогике Монументально-декоративное искусство Японии

Монументально-декоративное искусство Японии Языки программирования высокого уровня

Языки программирования высокого уровня Потоки произвольного вида

Потоки произвольного вида ЛИЧНОСТНО-ОРИЕНТИРОВАННЫЙ ПОДХОД В ВОСПИТАНИИ ДЕТЕЙ С ОГРАНИЧЕННЫМИ ВОЗМОЖНОСТЯМИ ЗДОРОВЬЯ Подготовила воспитатель ГКОУ сп

ЛИЧНОСТНО-ОРИЕНТИРОВАННЫЙ ПОДХОД В ВОСПИТАНИИ ДЕТЕЙ С ОГРАНИЧЕННЫМИ ВОЗМОЖНОСТЯМИ ЗДОРОВЬЯ Подготовила воспитатель ГКОУ сп Лоббизм как объект корпоративного управления

Лоббизм как объект корпоративного управления The olympics games

The olympics games ОКРУЖАЮЩИЙ МИР Семён Иванович Дежнёв

ОКРУЖАЮЩИЙ МИР Семён Иванович Дежнёв  АКТУАЛЬНЫЕ ВОПРОСЫ В ОБЛАСТИ МЕТРОЛОГИИ

АКТУАЛЬНЫЕ ВОПРОСЫ В ОБЛАСТИ МЕТРОЛОГИИ РОССИЯ И ГЕРМАНИЯ: РАЗМЕЖЕВАВШИЕСЯ ПАРТНЁРЫ Нечаева Анастасия, Юрлова Виктория, ДС.02

РОССИЯ И ГЕРМАНИЯ: РАЗМЕЖЕВАВШИЕСЯ ПАРТНЁРЫ Нечаева Анастасия, Юрлова Виктория, ДС.02 Базовые основы системной инженерии

Базовые основы системной инженерии Логические задания!

Логические задания! Товарная номенклатура внешнеэкономической деятельности Общая характеристика и порядок применения ТН ВЭД

Товарная номенклатура внешнеэкономической деятельности Общая характеристика и порядок применения ТН ВЭД евпрм

евпрм  Презентация Политическая система общества

Презентация Политическая система общества Гемостаз и гемореалогия

Гемостаз и гемореалогия Електромагнітні явища. Потік вектора магнітної індукції. (Лекція 14)

Електромагнітні явища. Потік вектора магнітної індукції. (Лекція 14) Системы счисления Введение Двоичная система Восьмеричная система Шестнадцатеричная система Другие системы счисления

Системы счисления Введение Двоичная система Восьмеричная система Шестнадцатеричная система Другие системы счисления  Образы и темы в народном искусстве Руси

Образы и темы в народном искусстве Руси Terroryzm międzynarodowy

Terroryzm międzynarodowy Cartoon constructor similar

Cartoon constructor similar Презентация на тему "ПРОФИЛАКТИКА ЗАБОЛЕВАНИЙ ПАРОДОНТА У ДЕТЕЙ" - скачать презентации по Медицине

Презентация на тему "ПРОФИЛАКТИКА ЗАБОЛЕВАНИЙ ПАРОДОНТА У ДЕТЕЙ" - скачать презентации по Медицине День героя 9 декабря

День героя 9 декабря Русский язык

Русский язык Презентация "Всемирный банк в Казахстане" - скачать презентации по Экономике

Презентация "Всемирный банк в Казахстане" - скачать презентации по Экономике Веселая мышка

Веселая мышка Противоположные числа Какие числа называют противоположными? Как на координатной прямой располагаются точки, соответствующи

Противоположные числа Какие числа называют противоположными? Как на координатной прямой располагаются точки, соответствующи Проектирование летательного аппарата с разработкой регулятора подачи окислителя в КС

Проектирование летательного аппарата с разработкой регулятора подачи окислителя в КС