- Характеристика ОмЗМ-МЕТАЛЛ Основные виды деятельности

Содержание

- 2. Характеристика ОмЗМ-МЕТАЛЛ Основные виды деятельности: Предприятие создано 1 января 1956 г. на базе строительно-монтажного управление №

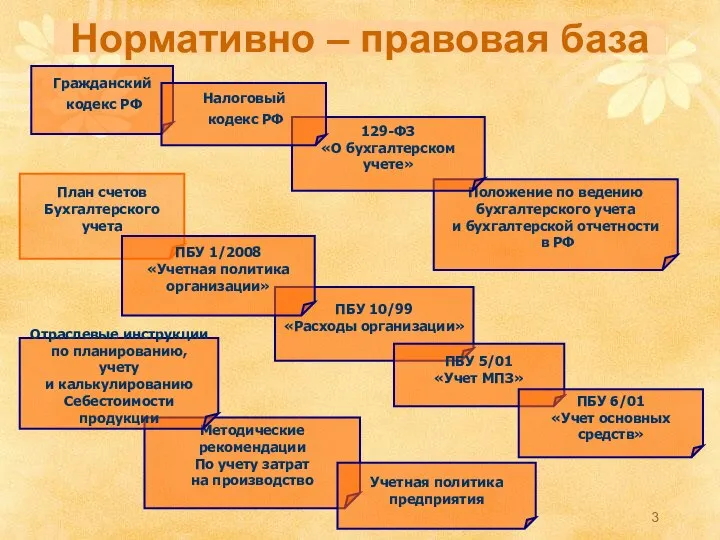

- 3. Нормативно – правовая база Гражданский кодекс РФ План счетов Бухгалтерского учета Положение по ведению бухгалтерского учета

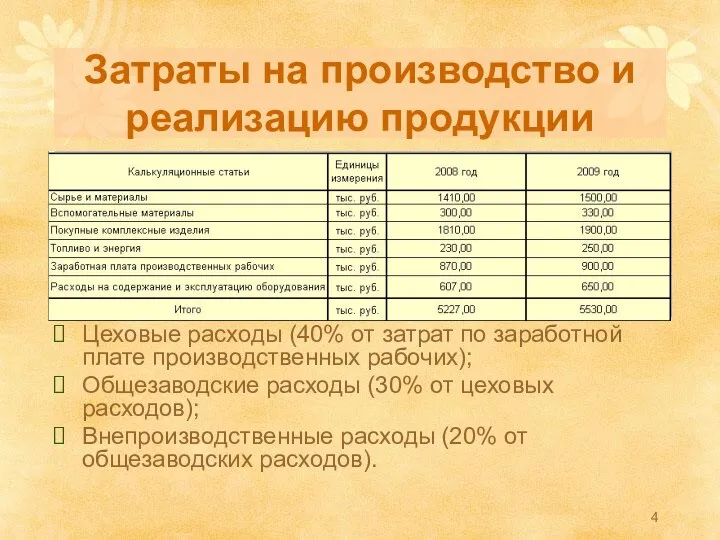

- 4. Затраты на производство и реализацию продукции Цеховые расходы (40% от затрат по заработной плате производственных рабочих);

- 5. Расчет производственной себестоимости 2008 г. 2009 г. Цеховые расходы Общезаводские расходы 900 · 40% = 360

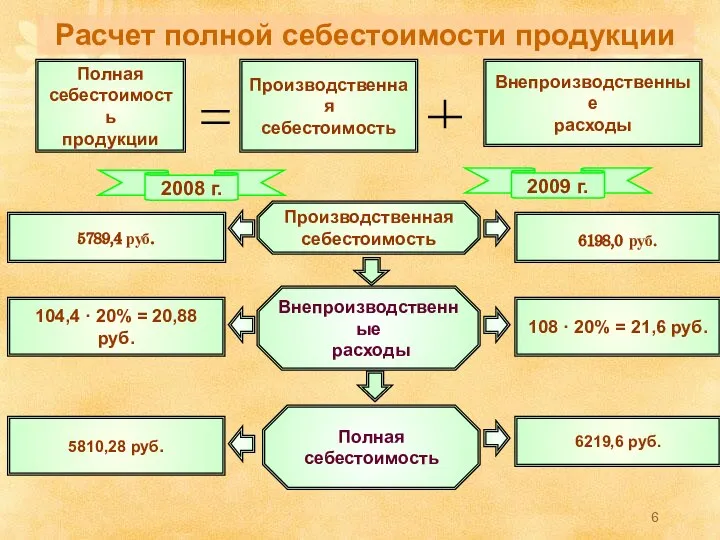

- 6. Расчет полной себестоимости продукции Полная себестоимость продукции Производственная себестоимость Внепроизводственные расходы 2008 г. 2009 г. Производственная

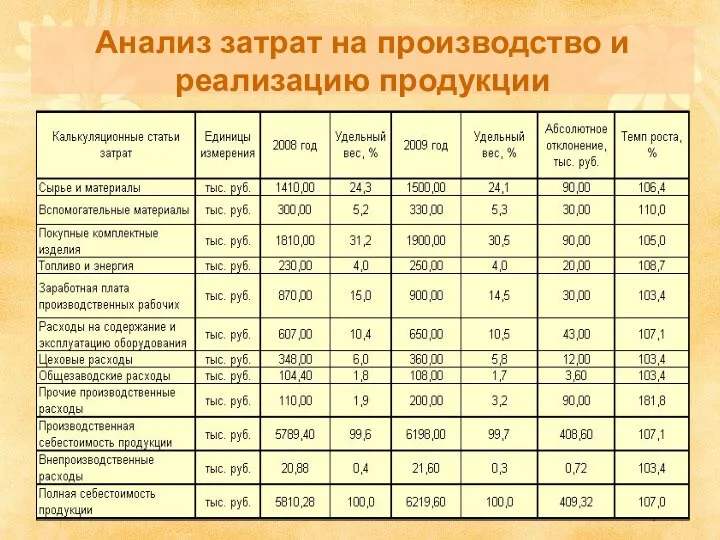

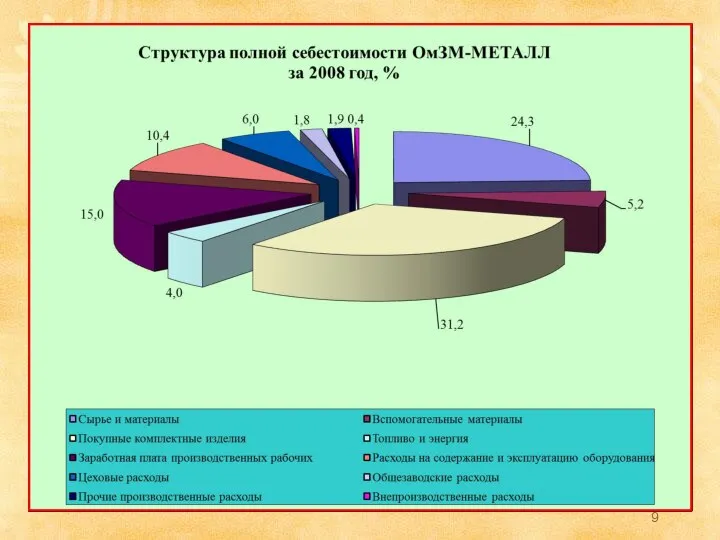

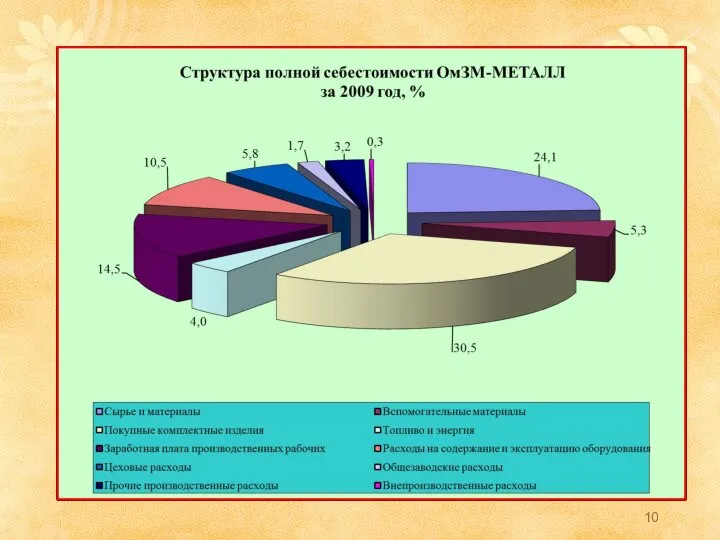

- 7. Анализ затрат на производство и реализацию продукции

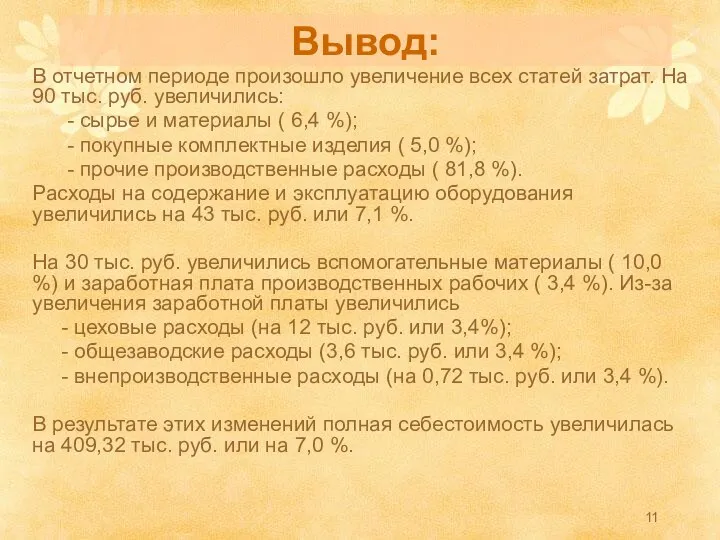

- 11. Вывод: В отчетном периоде произошло увеличение всех статей затрат. На 90 тыс. руб. увеличились: - сырье

- 13. Скачать презентацию

Характеристика ОмЗМ-МЕТАЛЛ

Основные виды деятельности:

Предприятие создано 1 января 1956

Характеристика ОмЗМ-МЕТАЛЛ

Основные виды деятельности:

Предприятие создано 1 января 1956

Нормативно – правовая база

Гражданский

кодекс РФ

План счетов

Бухгалтерского учета

Положение по

Нормативно – правовая база

Гражданский

кодекс РФ

План счетов

Бухгалтерского учета

Положение по

Затраты на производство и реализацию продукции

Цеховые расходы (40% от затрат по

Затраты на производство и реализацию продукции

Цеховые расходы (40% от затрат по

Расчет производственной себестоимости

2008 г.

2009 г.

Цеховые расходы

Общезаводские

расходы

900 · 40% = 360

Расчет производственной себестоимости

2008 г.

2009 г.

Цеховые расходы

Общезаводские

расходы

900 · 40% = 360

Расчет полной себестоимости продукции

Полная

себестоимость

продукции

Производственная

себестоимость

Внепроизводственные

расходы

2008 г.

2009 г.

Производственная

себестоимость

Внепроизводственные

расходы

6198,0 руб.

5789,4

Расчет полной себестоимости продукции

Полная

себестоимость

продукции

Производственная

себестоимость

Внепроизводственные

расходы

2008 г.

2009 г.

Производственная

себестоимость

Внепроизводственные

расходы

6198,0 руб.

5789,4

Анализ затрат на производство и реализацию продукции

Анализ затрат на производство и реализацию продукции

Вывод:

В отчетном периоде произошло увеличение всех статей затрат. На 90 тыс.

Вывод:

В отчетном периоде произошло увеличение всех статей затрат. На 90 тыс.

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово Политический режим

Политический режим Презентация Рынок недвижимости (РОССТАТ)

Презентация Рынок недвижимости (РОССТАТ)  Волгоградский Государственный Медицинский Университет Кафедра анатомии человека Общая артрология. Частная анатомия суст

Волгоградский Государственный Медицинский Университет Кафедра анатомии человека Общая артрология. Частная анатомия суст ХиТРРЭ.pptx

ХиТРРЭ.pptx Pneumatic devices

Pneumatic devices The Executive Branch

The Executive Branch  Группы риска макет

Группы риска макет Сахарный диабет 2 типа

Сахарный диабет 2 типа  Мой Петербург

Мой Петербург Массивы в Pascal. Одномерные массивы

Массивы в Pascal. Одномерные массивы Детско-юношеский отдых в регионах Татарстана. Лениногорский район

Детско-юношеский отдых в регионах Татарстана. Лениногорский район Инфекции, передаваемые половым путем

Инфекции, передаваемые половым путем Неоднозначность факторного решения

Неоднозначность факторного решения Курбан-байрам - праздник жертвоприношения

Курбан-байрам - праздник жертвоприношения Презентация на тему "Современный УМК как средство опережающего развития школьников в условиях обновления содержания образован

Презентация на тему "Современный УМК как средство опережающего развития школьников в условиях обновления содержания образован Информационно-исследовательский проект по музыке: «Влияние колокольного искусства на духовное возрождение общества в современны

Информационно-исследовательский проект по музыке: «Влияние колокольного искусства на духовное возрождение общества в современны Модификатор зеркало и создание разрезов

Модификатор зеркало и создание разрезов Проект на тему «Система работы с родителями в образовательном учреждении»

Проект на тему «Система работы с родителями в образовательном учреждении» Критика и самокритика

Критика и самокритика Общественное мнение и средства массовой информации

Общественное мнение и средства массовой информации Movie Industry in America

Movie Industry in America Административное право РК

Административное право РК Докторските студии -трет циклус во високото образование на РМ Проф. Д-р Марика Башеска – Ѓорѓиеска УКЛО, Економски факултет-Приле

Докторските студии -трет циклус во високото образование на РМ Проф. Д-р Марика Башеска – Ѓорѓиеска УКЛО, Економски факултет-Приле Работа в группа сентябрьх

Работа в группа сентябрьх Переход права собственности на жилое помещение в порядке договора купли продажи

Переход права собственности на жилое помещение в порядке договора купли продажи  Как свести к нулю количество конфликтов между проектной командой и командами поддержки или I believe in love. - презентация

Как свести к нулю количество конфликтов между проектной командой и командами поддержки или I believe in love. - презентация Буклет менеджера. Всероссийский форум breakpoint

Буклет менеджера. Всероссийский форум breakpoint