Задачи и функции таможенных органов при организации и проведении таможенного контроля после выпуска товаров

- Задачи и функции таможенных органов при организации и проведении таможенного контроля после выпуска товаров

Содержание

- 2. Понятие таможенного контроля после выпуска товаров, его цели и задачи 2. Правовые основы таможенного контроля после

- 3. Company Logo 1.1. Понятие таможенного контроля после выпуска товаров (далее – ТКПВТ), его цели и задачи

- 4. Основы таможенного контроля после выпуска товаров заложены в ТК ЕАЭС После выпуска товаров таможенный контроль может

- 5. таможенный контроль - совокупность совершаемых таможенными органами действий, направленных на проверку и (или) обеспечение соблюдения международных

- 6. Company Logo Цели таможенного контроля после выпуска товаров: - создание условий, при которых деятельность по незаконному

- 7. Задачи таможенного контроля после выпуска товаров: Совершенствование нормативного правового регулирования таможенного контроля после выпуска товаров, его

- 8. Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская конвенция) от 18 мая 1973 г. Таможенный

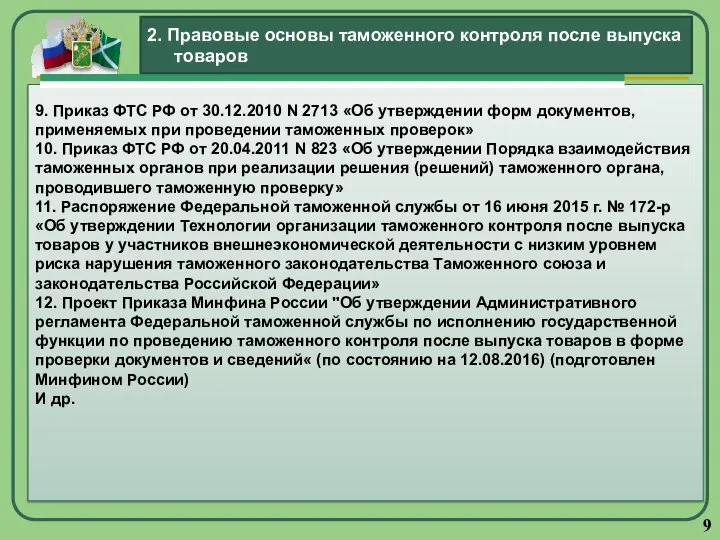

- 9. 9. Приказ ФТС РФ от 30.12.2010 N 2713 «Об утверждении форм документов, применяемых при проведении таможенных

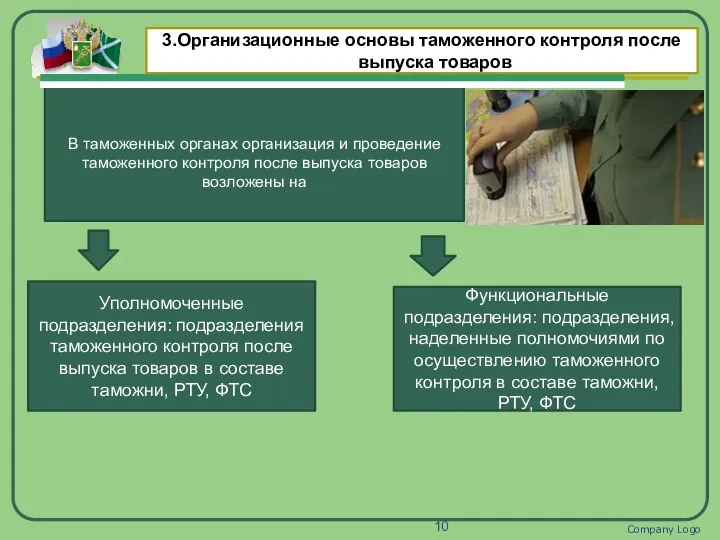

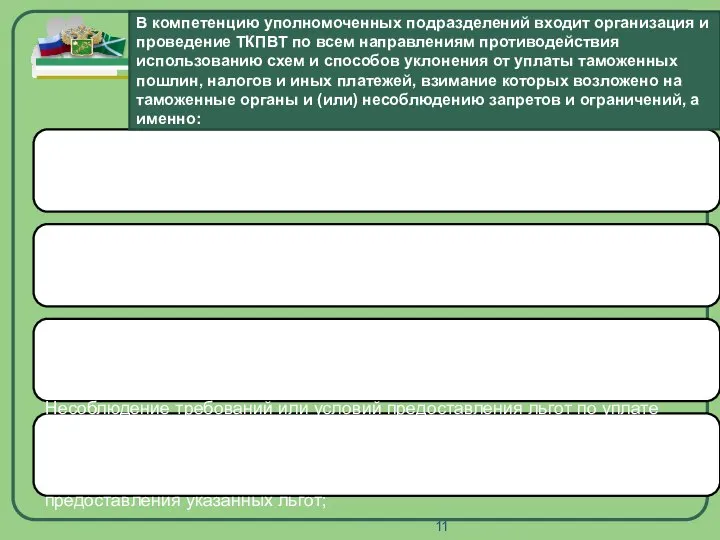

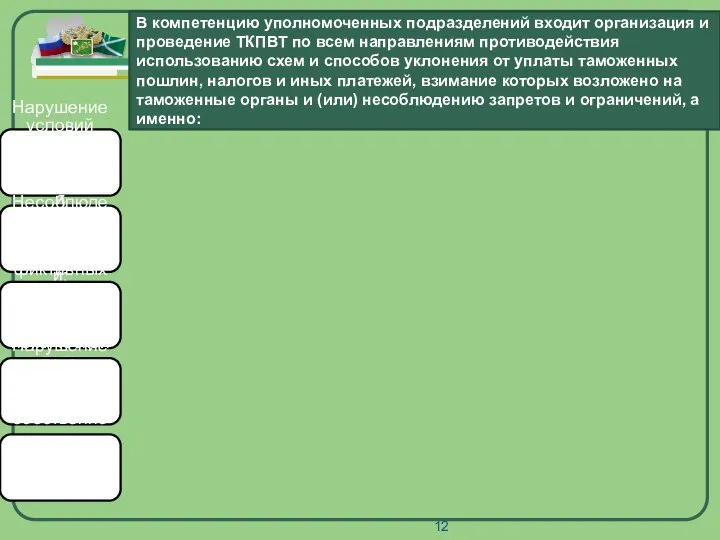

- 10. В таможенных органах организация и проведение таможенного контроля после выпуска товаров возложены на Company Logo 3.Организационные

- 11. Company Logo Недостоверное заявление базы исчисления таможенных пошлин, налогов и иных платежей, взимание которых возложено на

- 12. Company Logo Нарушение условий применения таможенной процедуры; Несоблюдение запретов и ограничений; Представление фиктивных документов по внешнеэкономической

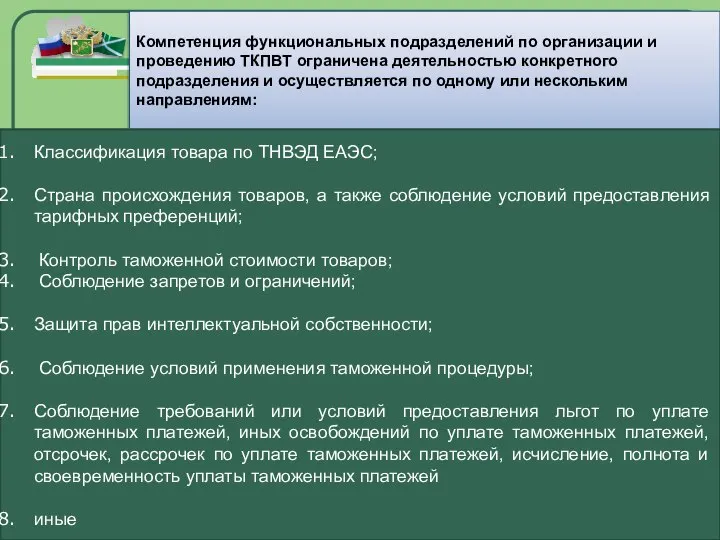

- 13. Company Logo Компетенция функциональных подразделений по организации и проведению ТКПВТ ограничена деятельностью конкретного подразделения и осуществляется

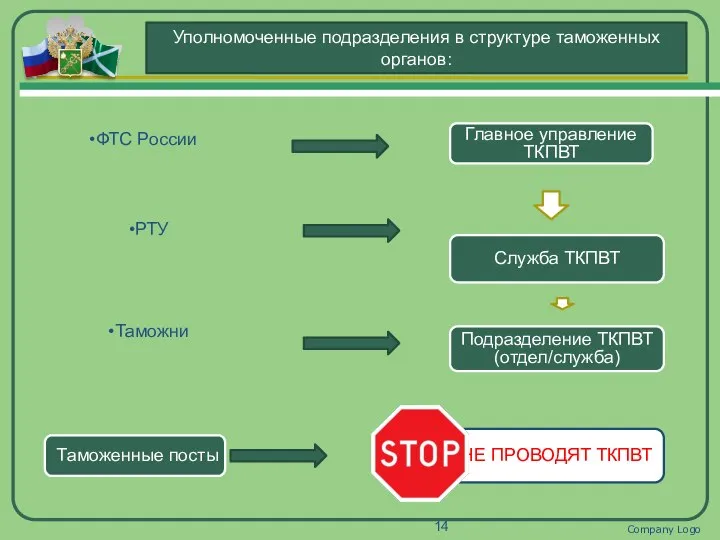

- 14. Company Logo Уполномоченные подразделения в структуре таможенных органов: ФТС России Главное управление ТКПВТ РТУ Таможни Таможенные

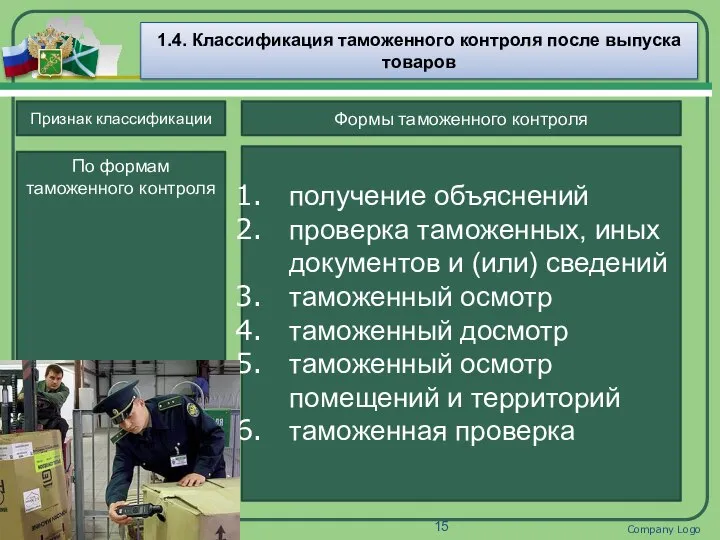

- 15. Company Logo 1.4. Классификация таможенного контроля после выпуска товаров Признак классификации Формы таможенного контроля По формам

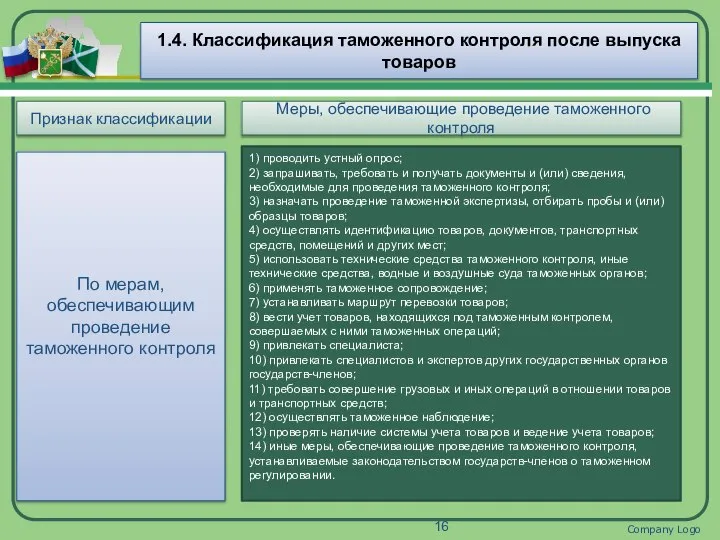

- 16. Company Logo 1.4. Классификация таможенного контроля после выпуска товаров Признак классификации Меры, обеспечивающие проведение таможенного контроля

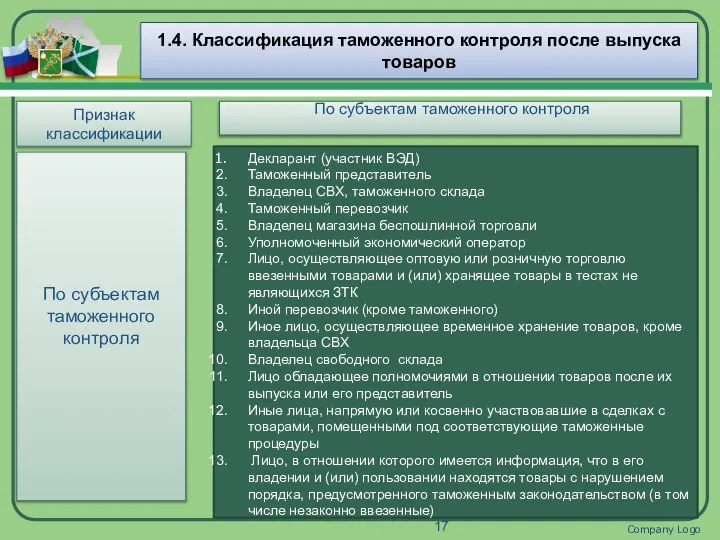

- 17. Company Logo 1.4. Классификация таможенного контроля после выпуска товаров Признак классификации По субъектам таможенного контроля По

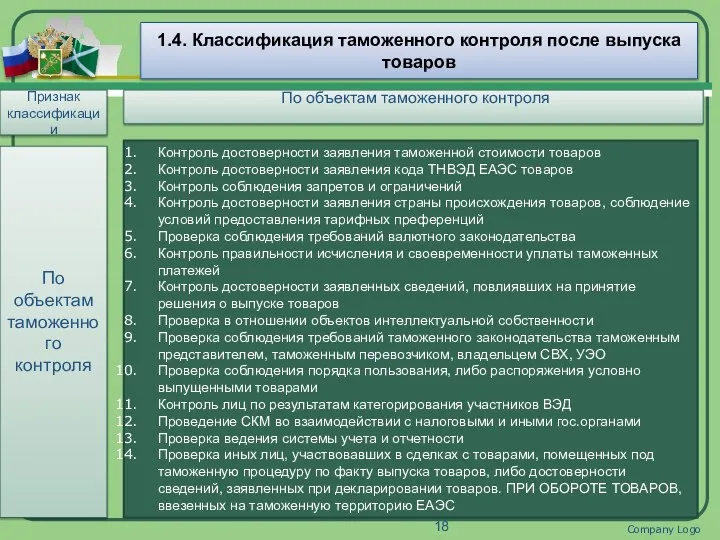

- 18. Company Logo 1.4. Классификация таможенного контроля после выпуска товаров Признак классификации По объектам таможенного контроля По

- 19. Company Logo 1.4. Классификация таможенного контроля после выпуска товаров Признак классификации По предметам таможенного контроля По

- 20. Company Logo 1.4. Классификация таможенного контроля после выпуска товаров Признак классификации По результатам таможенного контроля По

- 21. Company Logo ВЫВОДЫ: После выпуска товаров таможенный контроль может проводиться в течении 3 лет, а в

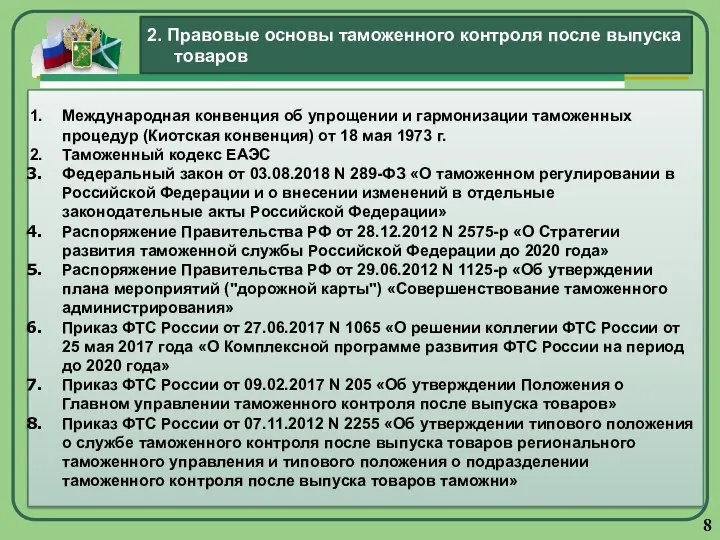

- 22. Таможенный кодекс ЕАЭС Федеральный закон от 03.08.2018 N 289-ФЗ «О таможенном регулировании в Российской Федерации и

- 24. Скачать презентацию

Понятие таможенного контроля после выпуска товаров, его цели и задачи

2. Правовые

2. Правовые

Company Logo

1.1. Понятие таможенного контроля после выпуска товаров (далее – ТКПВТ),

Company Logo

1.1. Понятие таможенного контроля после выпуска товаров (далее – ТКПВТ),

Основы таможенного контроля после выпуска товаров заложены в ТК ЕАЭС

После выпуска

Основы таможенного контроля после выпуска товаров заложены в ТК ЕАЭС

После выпуска

таможенный контроль - совокупность совершаемых таможенными органами действий, направленных на проверку

таможенный контроль - совокупность совершаемых таможенными органами действий, направленных на проверку

Company Logo

Цели таможенного контроля после выпуска товаров:

- создание условий,

Company Logo

Цели таможенного контроля после выпуска товаров:

- создание условий,

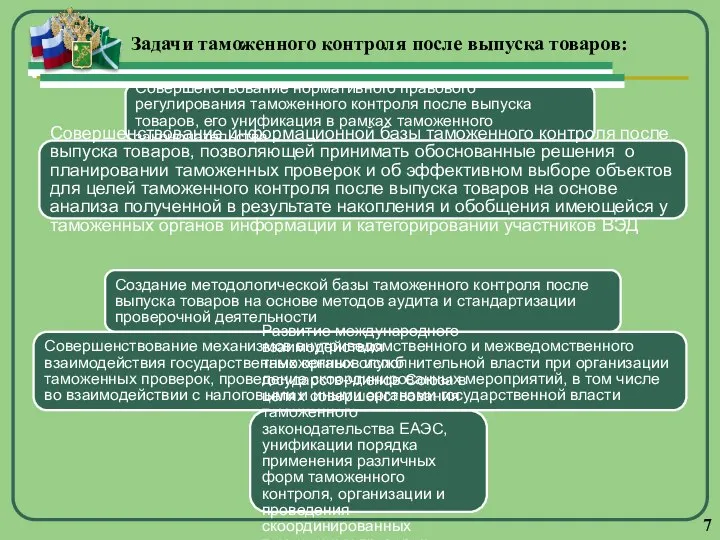

Задачи таможенного контроля после выпуска товаров:

Совершенствование нормативного правового регулирования таможенного контроля

Задачи таможенного контроля после выпуска товаров:

Совершенствование нормативного правового регулирования таможенного контроля

Международная конвенция об упрощении и гармонизации таможенных процедур (Киотская конвенция) от

9. Приказ ФТС РФ от 30.12.2010 N 2713 «Об утверждении форм

В таможенных органах организация и проведение таможенного контроля после выпуска товаров

Company Logo

Недостоверное заявление базы исчисления таможенных пошлин, налогов и иных

Company Logo

Недостоверное заявление базы исчисления таможенных пошлин, налогов и иных

Company Logo

Нарушение условий применения таможенной процедуры;

Несоблюдение запретов и ограничений;

Представление фиктивных документов

Company Logo

Нарушение условий применения таможенной процедуры;

Несоблюдение запретов и ограничений;

Представление фиктивных документов

Company Logo

Компетенция функциональных подразделений по организации и проведению ТКПВТ ограничена деятельностью

Company Logo

Компетенция функциональных подразделений по организации и проведению ТКПВТ ограничена деятельностью

Company Logo

Уполномоченные подразделения в структуре таможенных органов:

ФТС России

Главное управление ТКПВТ

РТУ

Таможни

Таможенные посты

Служба

Company Logo

Уполномоченные подразделения в структуре таможенных органов:

ФТС России

Главное управление ТКПВТ

РТУ

Таможни

Таможенные посты

Служба

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

Формы таможенного контроля

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

Формы таможенного контроля

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

Меры, обеспечивающие

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

Меры, обеспечивающие

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По субъектам

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По субъектам

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По объектам

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По объектам

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По предметам таможенного

Company Logo

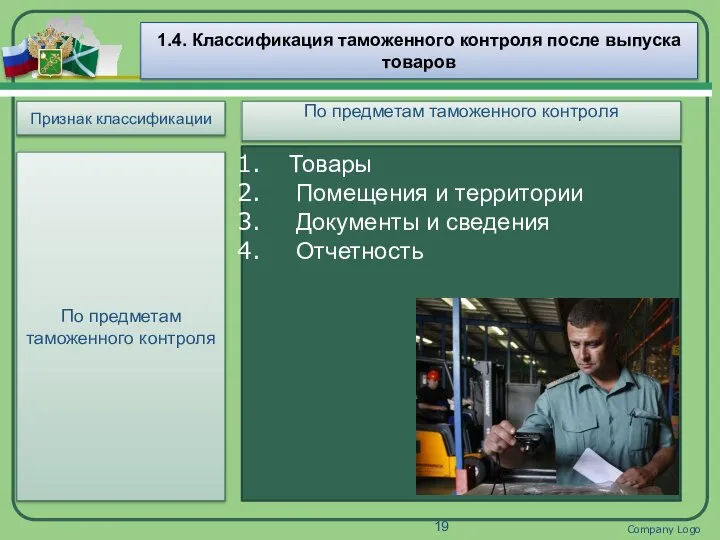

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По предметам таможенного

Company Logo

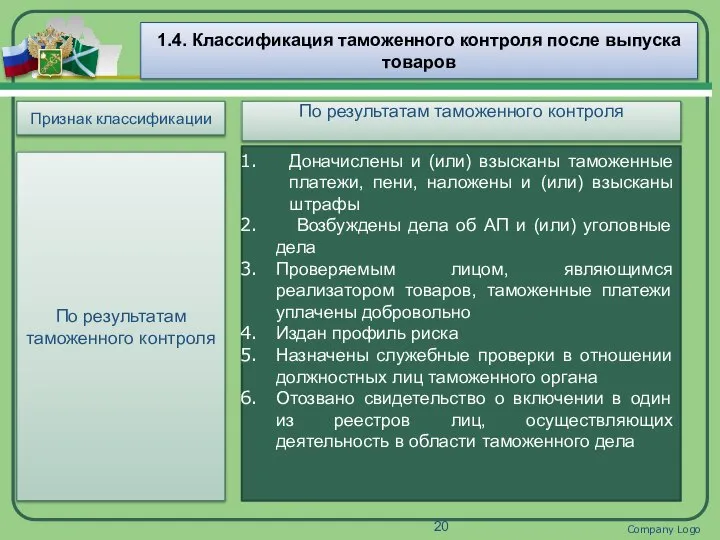

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По результатам таможенного

Company Logo

1.4. Классификация таможенного контроля после выпуска товаров

Признак классификации

По результатам таможенного

Company Logo

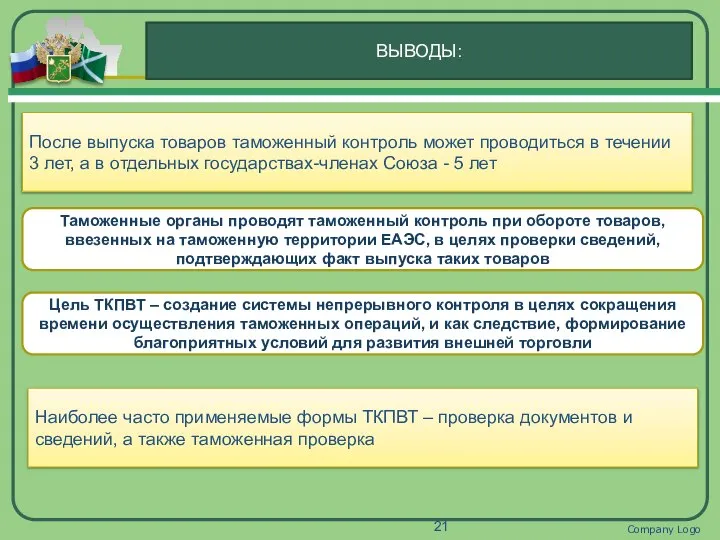

ВЫВОДЫ:

После выпуска товаров таможенный контроль может проводиться в течении 3

Company Logo

ВЫВОДЫ:

После выпуска товаров таможенный контроль может проводиться в течении 3

Таможенный кодекс ЕАЭС

Федеральный закон от 03.08.2018 N 289-ФЗ «О таможенном регулировании

Федеральный закон от 03.08.2018 N 289-ФЗ «О таможенном регулировании

Влияние качества электрической энергии на работу электроприемников

Влияние качества электрической энергии на работу электроприемников Транспортирование строительных грузов

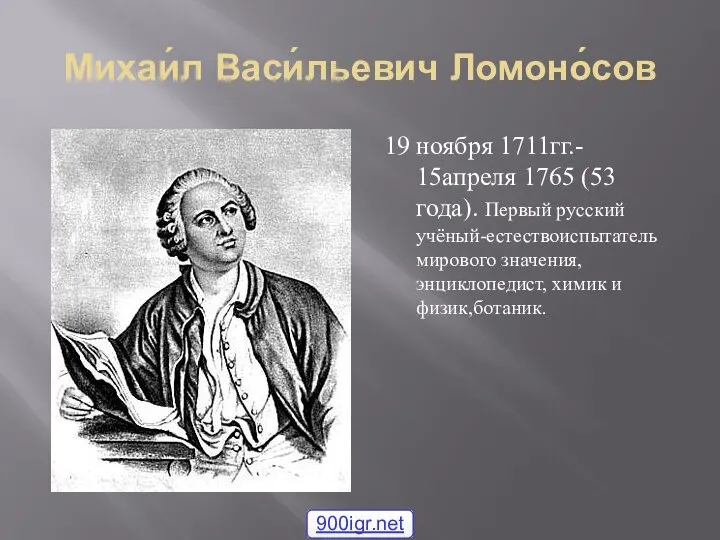

Транспортирование строительных грузов Михаи́л Васи́льевич Ломоно́сов

Михаи́л Васи́льевич Ломоно́сов Презентация Изучение фонетики

Презентация Изучение фонетики Изобразительное искусство 10-20в Проект выполнила ученица 8 класса СОШ №16 г.Балаково Ющенко Юлия Руководитель проекта Солонина Е.

Изобразительное искусство 10-20в Проект выполнила ученица 8 класса СОШ №16 г.Балаково Ющенко Юлия Руководитель проекта Солонина Е. 3 занятие.ppt

3 занятие.ppt ЭКСПЕРИЗА ЧИПСОВ

ЭКСПЕРИЗА ЧИПСОВ Порядок образования и функции дипломатических и консульских представительств, а также их различия

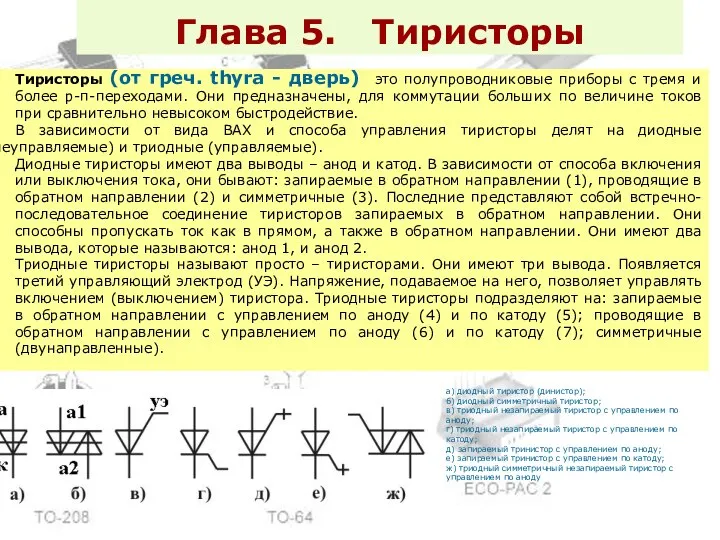

Порядок образования и функции дипломатических и консульских представительств, а также их различия Структура тиристора, ВАХ и принцип работы

Структура тиристора, ВАХ и принцип работы Программа фестиваля спортивного туризма, профсоюзного движения и молодежных инициатив команд «Северсталь Российская сталь»

Программа фестиваля спортивного туризма, профсоюзного движения и молодежных инициатив команд «Северсталь Российская сталь» ФЕНОМЕНЫ ГРУППОВОЙ ЖИЗНЕДЕЯТЕЛЬНОСТИ

ФЕНОМЕНЫ ГРУППОВОЙ ЖИЗНЕДЕЯТЕЛЬНОСТИ АЛГЕБРА 7 КЛАСС Решение систем линейных уравнений

АЛГЕБРА 7 КЛАСС Решение систем линейных уравнений  Продукция General. Светодиодные прожекторы с датчиком движения и RGB

Продукция General. Светодиодные прожекторы с датчиком движения и RGB Szaty Liturgiczne

Szaty Liturgiczne Правила Карьеры Ник Фролов

Правила Карьеры Ник Фролов Этнография: основные термины Материал для обсуждения

Этнография: основные термины Материал для обсуждения Лапароскопическая миомэктомия

Лапароскопическая миомэктомия Перспективы развития планирования и прогнозирования бюджетных показателей

Перспективы развития планирования и прогнозирования бюджетных показателей «Развитие детей в театрализованной деятельности» Музыкальный руководитель: Воробьёва С.И. Высшая категория.

«Развитие детей в театрализованной деятельности» Музыкальный руководитель: Воробьёва С.И. Высшая категория. Презентация "Основы менеджмента в профессиональной деятельности" - скачать презентации по Экономике

Презентация "Основы менеджмента в профессиональной деятельности" - скачать презентации по Экономике Сущность и структура политической идеологии Подготовил студент 3ого курса ФТД группа Т-082 Фецов Станислав

Сущность и структура политической идеологии Подготовил студент 3ого курса ФТД группа Т-082 Фецов Станислав Основные положения проектирования железобетона

Основные положения проектирования железобетона Части фигур. 1-й класс - презентация для начальной школы

Части фигур. 1-й класс - презентация для начальной школы Тест по информатике «компьютерные сети»

Тест по информатике «компьютерные сети» Мировые религии

Мировые религии Граттаж. Урок рисования в 6 классе. Урок первый

Граттаж. Урок рисования в 6 классе. Урок первый Posix threads

Posix threads  Презентация Полиция РФ. Понятие, структура , подразделения и их полномочия.

Презентация Полиция РФ. Понятие, структура , подразделения и их полномочия.