- Бизнес-анализ. Концепции бизнеса

Содержание

- 2. Бизнес-анализ: Закономерный этап эволюции отечественного экономического анализа в условиях рыночных отношений

- 3. Семь источников инновационных идей по П. Друкеру Неожиданный успех или неудача, неожиданное внешнее событие. Несоответствие (неконгруэнтность)

- 4. Восьмой источник инновационных идей и побудительный мотив инновационной активности Разрыв между признанными требованиями ключевых заинтересованных сторон

- 5. Концепции бизнеса: позитивная, критическая, прагматическая.

- 6. Международный институт бизнес - анализа International Institute of Business Analysis ( I I B A) Свод

- 7. Бизнес-анализ: совокупность задач, методов, квалификаций и возможностей, необходимых для четкого определения проблем, стоящих перед бизнесом, и

- 8. Стейкхолдеры (stakeholders) в узком смысле организаторы совместного дела, учредители в широком смысле любые заинтересованные лица, на

- 9. Теория стейкхолдеров Известный американский ученый Рассел Линкольн Акофф (12.02.1919 – 29.10.2009) Роберт Эдвард Фримэн (18.12.1951) профессор

- 10. Требования стейкхолдеров документально оформленные условия или характеристики, необходимые заинтересованным лицам для решения проблем или достижения их

- 11. Типы требований требования бизнеса определяют цели, задачи и потребности организации, позволяют описать причины, по которым инициируется

- 12. Типы требований требования решения описывают характеристики решений, выполнение которых необходимо для выполнения требований бизнеса и требований

- 13. Типы требований К нефункциональным требованиям относят также допущения и ограничения. Они идентифицируют аспекты проблемной области, которые

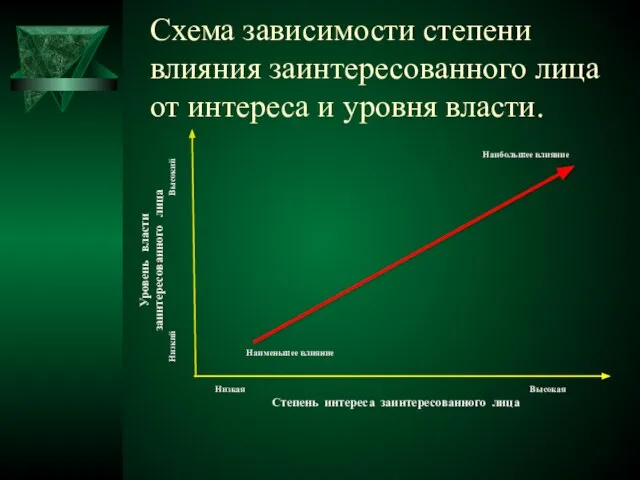

- 14. Схема зависимости степени влияния заинтересованного лица от интереса и уровня власти.

- 15. Классификация заинтересованных лиц По степени зависимости от организации По степени влияния на организацию По степени участия

- 16. Бизнес-процесс Устойчивая, целенаправленная совокупность взаимосвязанных действий, которая по определенной технологии преобразует входы в выходы, представляющие определенную

- 17. Владелец бизнес - процесса Должностное лицо или коллегиальный орган управления, имеющий в своем распоряжении ресурсы, необходимые

- 18. Вход бизнес - процесса Продукт, который в ходе выполнения процесса преобразуется в выход (сырье, материалы, комплектующие

- 19. Выход (продукт) бизнес - процесса Материальный объект (информация или услуга), являющийся результатом выполнения процесса и потребляемый

- 20. Ресурсы бизнес - процесса Персонал, оборудование, программное обеспечение, инфраструктура, связь, транспорт, информация и т.п., постоянно используемые

- 21. Анализ бизнес-процессов Описание бизнес-процессов "как есть". Проведение комплексного анализа модели "как есть" и сопоставление фактических параметров

- 22. Анализ бизнес-процессов Внедрение рекомендуемой модели бизнес-процесса в практику деятельности компании. Контроль функционирования внедренной модели бизнес-процесса, выявление

- 23. Бизнес - единицы Бизнес-единица - отдельное организационно и юридически оформленное активное подразделение бизнеса, выделяемое в структуре

- 24. Бизнес- модели ориентированные на взаимоотношения бизнеса с внешним окружением, на ценности, создаваемые для клиентов ориентированные на

- 25. Компоненты бизнес- модели целевая клиентура компании и мотивация её привлечения; предлагаемые компанией ценности для клиентов в

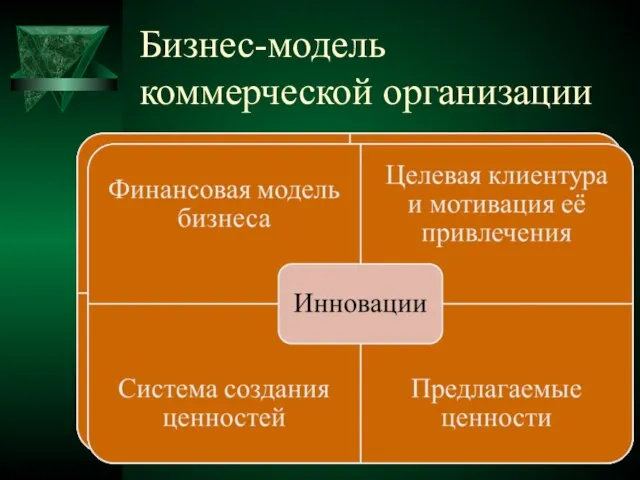

- 26. Бизнес-модель коммерческой организации

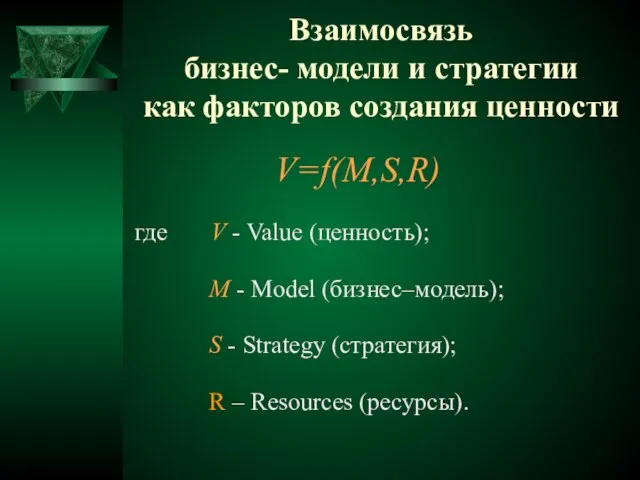

- 27. Взаимосвязь бизнес- модели и стратегии как факторов создания ценности V=f(M,S,R) где V - Value (ценность); M

- 28. Типология бизнес- моделей

- 29. Выбор направлений инновационного развития на основе бизнес-анализа

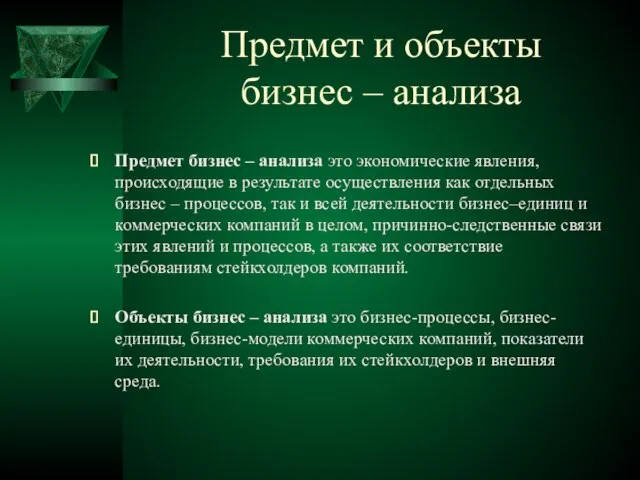

- 30. Предмет и объекты бизнес – анализа Предмет бизнес – анализа это экономические явления, происходящие в результате

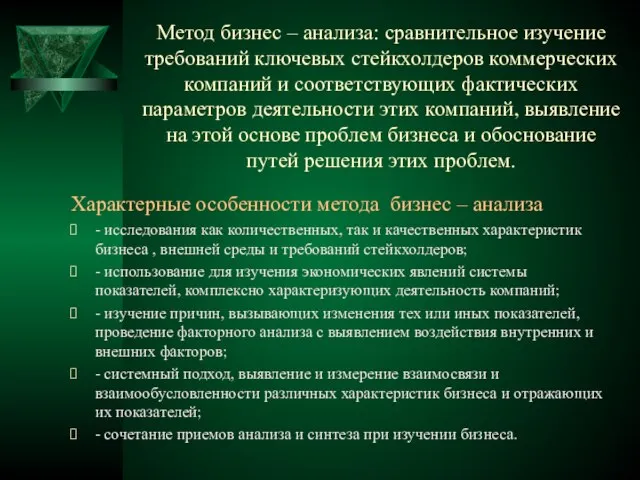

- 31. Метод бизнес – анализа: сравнительное изучение требований ключевых стейкхолдеров коммерческих компаний и соответствующих фактических параметров деятельности

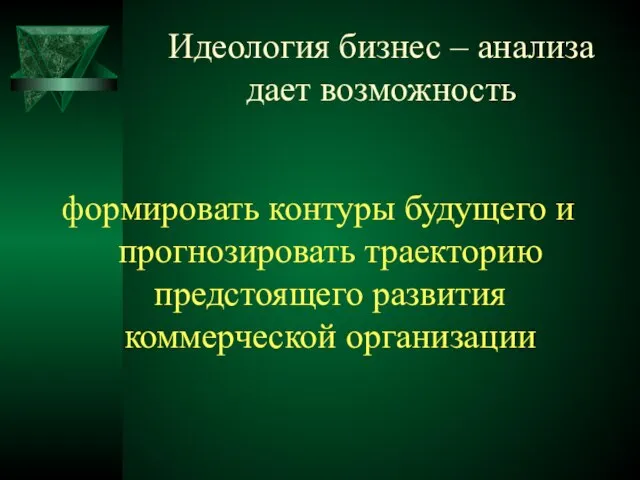

- 32. Идеология бизнес – анализа дает возможность формировать контуры будущего и прогнозировать траекторию предстоящего развития коммерческой организации

- 33. Бизнес - анализ Бизнес–анализ как инструмент обеспечения условий устойчивого развития экономических субъектов. Бизнес–анализ как средство формирования

- 34. Особенности методики бизнес - анализа Характерной особенностью методики бизнес -анализа является сочетание традиционных способов и приемов

- 35. Особенности методики бизнес - анализа Методологии бизнес – анализа во многом соответствует широко известная концепция сбалансированной

- 36. Особенности методики бизнес - анализа Моделирование бизнес – процессов три основных метода: - моделирование функций; -

- 37. Особенности методики бизнес - анализа Наиболее популярные нотации моделирования IDEF0 и IDEF3 – от ICAM Definition

- 38. Особенности методики бизнес - анализа Наиболее популярные нотации моделирования Метод моделирования потоков данных (DFD – Data

- 39. Особенности методики бизнес - анализа Анализ бизнес-процессов Описание бизнес-процессов "как есть". Проведение комплексного анализа модели "как

- 40. Особенности методики бизнес - анализа Внедрение рекомендуемой модели бизнес-процесса в практику деятельности компании. Контроль функционирования внедренной

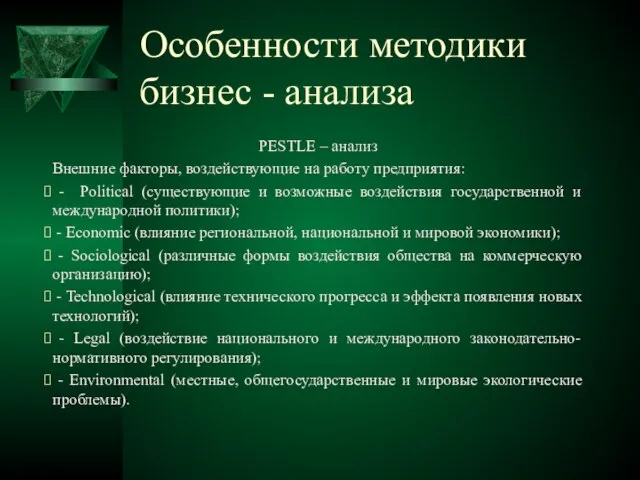

- 41. Особенности методики бизнес - анализа PESTLE – анализ Внешние факторы, воздействующие на работу предприятия: - Political

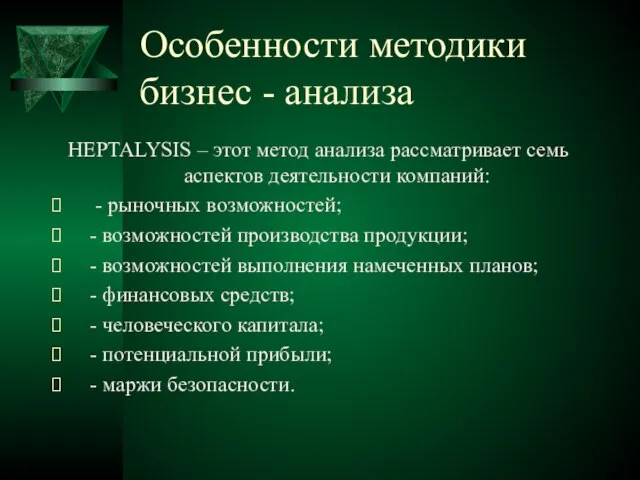

- 42. Особенности методики бизнес - анализа HEPTALYSIS – этот метод анализа рассматривает семь аспектов деятельности компаний: -

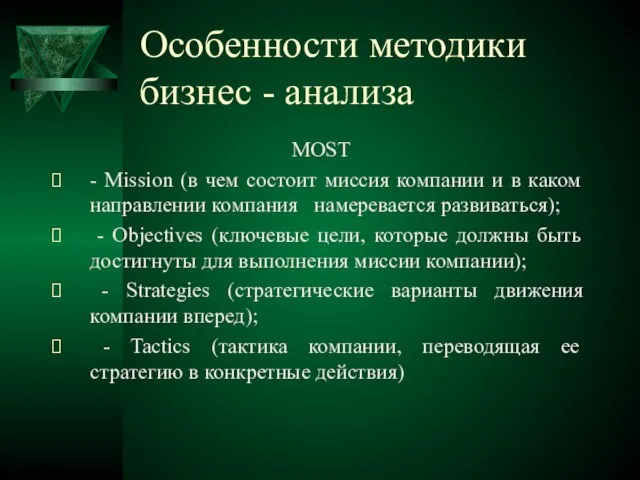

- 43. Особенности методики бизнес - анализа MOST - Mission (в чем состоит миссия компании и в каком

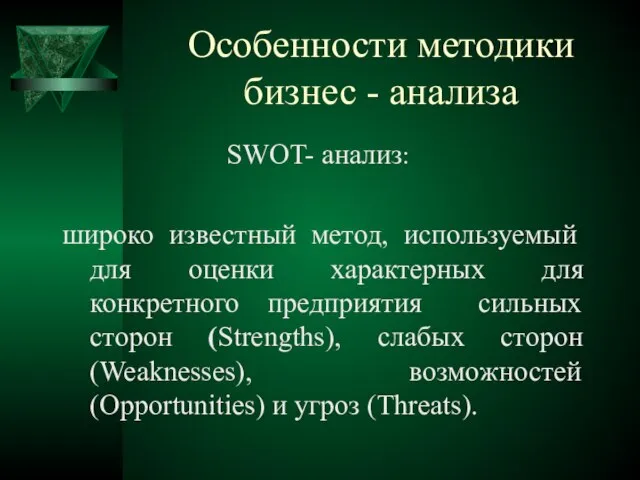

- 44. Особенности методики бизнес - анализа SWOT- анализ: широко известный метод, используемый для оценки характерных для конкретного

- 45. Особенности методики бизнес - анализа Анализ пяти сил Портера также широко известная методика анализа рыночного окружения

- 46. Особенности методики бизнес - анализа CATWOE такой анализ должен дать ответы на шесть вопросов: Сlients -

- 47. Особенности методики бизнес - анализа Семь этапов CATWOE Выявление проблемной ситуации. Характеристика проблемной ситуации. Определение ключевых

- 48. Особенности методики бизнес - анализа Six Thinking Hats - Шесть шляп мышления Эдварда де Боно: -

- 49. Особенности методики бизнес - анализа MoSCoW Приоритеты анализируемых требований стейкхолдеров: Must have – должно быть или

- 50. Особенности методики бизнес - анализа VPEC-T Values – ценности, представляющие собой цели, убеждения и интересы различных

- 51. Особенности методики бизнес - анализа SCRS Strategy – стратегия; Current State – текущее, современное состояние; Requirements

- 52. Особенности методики бизнес - анализа BLUE OCEAN STRATEGY - СТРАТЕГИЯ ГОЛУБОГО ОКЕАНА Стратегия отказа от конкурентной

- 53. Особенности методики бизнес - анализа Toyota A3 Report оперативное определение проблемы или потребности; - понимание текущей

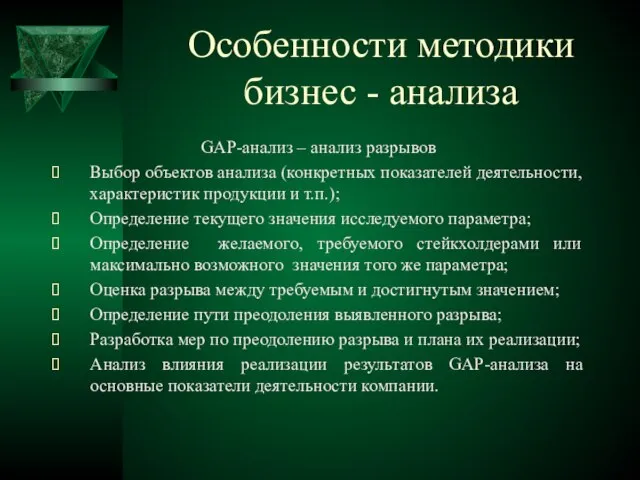

- 54. Особенности методики бизнес - анализа GAP-анализ – анализ разрывов Выбор объектов анализа (конкретных показателей деятельности, характеристик

- 55. Особенности методики бизнес - анализа Теория ограничений Э. Голдратта (theory of constraints – TOC) Основная задача

- 56. Особенности методики бизнес - анализа CARRDs Assumptions – допущения; Risks – риски; Requirements – требования; Dependencies

- 57. Список литературы Арустамов Э.А. Основы бизнеса. – М.: Дашков и К, 2008. International institute of business

- 58. Список литературы Паклин Н.Б., Орешков В.И. Бизнес-аналитика: от данных к знаниям. – СПб.: Питер, 2010. Сооляттэ

- 59. Список литературы Шрагенхайм Э. Управленческие дилеммы: Теория ограничений в действии. – М.: Альпина Букс, 2007. Голоктеев

- 60. Список литературы У. Чак Ким, Рене Моборн. Стратегия голубого океана. - М.: Гиппо, 2008. Э. Голдратт,

- 62. Скачать презентацию

Бизнес-анализ:

Закономерный этап эволюции отечественного экономического анализа в условиях рыночных отношений

Бизнес-анализ:

Закономерный этап эволюции отечественного экономического анализа в условиях рыночных отношений

Семь источников инновационных идей по П. Друкеру

Неожиданный успех или неудача, неожиданное

Семь источников инновационных идей по П. Друкеру

Неожиданный успех или неудача, неожиданное

Восьмой источник инновационных идей и побудительный мотив инновационной активности

Разрыв между признанными

Восьмой источник инновационных идей и побудительный мотив инновационной активности

Разрыв между признанными

Концепции бизнеса:

позитивная,

критическая,

прагматическая.

Концепции бизнеса:

позитивная,

критическая,

прагматическая.

Международный институт бизнес - анализа

International Institute of Business Analysis

( I

Международный институт бизнес - анализа International Institute of Business Analysis ( I

Бизнес-анализ:

совокупность задач, методов, квалификаций и возможностей, необходимых для четкого определения проблем,

Бизнес-анализ:

совокупность задач, методов, квалификаций и возможностей, необходимых для четкого определения проблем,

Стейкхолдеры (stakeholders)

в узком смысле организаторы совместного дела, учредители

в широком смысле любые

Стейкхолдеры (stakeholders)

в узком смысле организаторы совместного дела, учредители

в широком смысле любые

Теория стейкхолдеров

Известный американский ученый Рассел Линкольн Акофф (12.02.1919 – 29.10.2009)

Теория стейкхолдеров

Известный американский ученый Рассел Линкольн Акофф (12.02.1919 – 29.10.2009)

Требования стейкхолдеров

документально оформленные условия или характеристики, необходимые заинтересованным лицам для

Требования стейкхолдеров

документально оформленные условия или характеристики, необходимые заинтересованным лицам для

Типы требований

требования бизнеса определяют цели, задачи и потребности организации, позволяют описать

Типы требований

требования бизнеса определяют цели, задачи и потребности организации, позволяют описать

Типы требований

требования решения описывают характеристики решений, выполнение которых необходимо для выполнения

Типы требований

требования решения описывают характеристики решений, выполнение которых необходимо для выполнения

Типы требований

К нефункциональным требованиям относят также допущения и ограничения. Они

Типы требований

К нефункциональным требованиям относят также допущения и ограничения. Они

Схема зависимости степени влияния заинтересованного лица от интереса и уровня власти.

Схема зависимости степени влияния заинтересованного лица от интереса и уровня власти.

Классификация заинтересованных лиц

По степени зависимости от организации

По степени влияния на организацию

По

Классификация заинтересованных лиц

По степени зависимости от организации

По степени влияния на организацию

По

Бизнес-процесс

Устойчивая, целенаправленная совокупность взаимосвязанных действий, которая по определенной технологии преобразует входы

Бизнес-процесс

Устойчивая, целенаправленная совокупность взаимосвязанных действий, которая по определенной технологии преобразует входы

Владелец бизнес - процесса

Должностное лицо или коллегиальный орган управления, имеющий в

Владелец бизнес - процесса

Должностное лицо или коллегиальный орган управления, имеющий в

Вход бизнес - процесса

Продукт, который в ходе выполнения процесса преобразуется

Вход бизнес - процесса

Продукт, который в ходе выполнения процесса преобразуется

Выход (продукт) бизнес - процесса

Материальный объект (информация или услуга), являющийся результатом

Выход (продукт) бизнес - процесса

Материальный объект (информация или услуга), являющийся результатом

Ресурсы бизнес - процесса

Персонал, оборудование, программное обеспечение, инфраструктура, связь, транспорт,

Ресурсы бизнес - процесса

Персонал, оборудование, программное обеспечение, инфраструктура, связь, транспорт,

Анализ бизнес-процессов

Описание бизнес-процессов "как есть".

Проведение комплексного анализа модели "как есть"

Анализ бизнес-процессов

Описание бизнес-процессов "как есть".

Проведение комплексного анализа модели "как есть"

Анализ бизнес-процессов

Внедрение рекомендуемой модели бизнес-процесса в практику деятельности компании.

Контроль функционирования

Анализ бизнес-процессов

Внедрение рекомендуемой модели бизнес-процесса в практику деятельности компании.

Контроль функционирования

Бизнес - единицы

Бизнес-единица - отдельное организационно и юридически оформленное активное

Бизнес - единицы

Бизнес-единица - отдельное организационно и юридически оформленное активное

Бизнес- модели

ориентированные на взаимоотношения бизнеса с внешним окружением, на ценности, создаваемые

Бизнес- модели

ориентированные на взаимоотношения бизнеса с внешним окружением, на ценности, создаваемые

Компоненты

бизнес- модели

целевая клиентура компании и мотивация её привлечения;

предлагаемые компанией ценности

Компоненты

бизнес- модели

целевая клиентура компании и мотивация её привлечения;

предлагаемые компанией ценности

Бизнес-модель коммерческой организации

Бизнес-модель коммерческой организации

Взаимосвязь

бизнес- модели и стратегии

как факторов создания ценности

V=f(M,S,R)

где V -

Взаимосвязь

бизнес- модели и стратегии

как факторов создания ценности

V=f(M,S,R)

где V -

Типология бизнес- моделей

Типология бизнес- моделей

Выбор направлений инновационного развития на основе бизнес-анализа

Выбор направлений инновационного развития на основе бизнес-анализа

Предмет и объекты

бизнес – анализа

Предмет бизнес – анализа это экономические

Предмет и объекты

бизнес – анализа

Предмет бизнес – анализа это экономические

Метод бизнес – анализа: сравнительное изучение требований ключевых стейкхолдеров коммерческих компаний

Метод бизнес – анализа: сравнительное изучение требований ключевых стейкхолдеров коммерческих компаний

Идеология бизнес – анализа дает возможность

формировать контуры будущего и прогнозировать траекторию

Идеология бизнес – анализа дает возможность

формировать контуры будущего и прогнозировать траекторию

Бизнес - анализ

Бизнес–анализ как инструмент обеспечения условий устойчивого развития экономических субъектов.

Бизнес–анализ

Бизнес - анализ

Бизнес–анализ как инструмент обеспечения условий устойчивого развития экономических субъектов.

Бизнес–анализ

Особенности методики бизнес - анализа

Характерной особенностью методики бизнес -анализа является сочетание

Особенности методики бизнес - анализа

Характерной особенностью методики бизнес -анализа является сочетание

Особенности методики бизнес - анализа

Методологии бизнес – анализа во многом соответствует

Особенности методики бизнес - анализа

Методологии бизнес – анализа во многом соответствует

Особенности методики бизнес - анализа

Моделирование бизнес – процессов

три основных метода:

- моделирование

Особенности методики бизнес - анализа

Моделирование бизнес – процессов три основных метода: - моделирование

Особенности методики бизнес - анализа

Наиболее популярные нотации моделирования

IDEF0 и IDEF3 –

Особенности методики бизнес - анализа

Наиболее популярные нотации моделирования

IDEF0 и IDEF3 –

Особенности методики бизнес - анализа

Наиболее популярные нотации моделирования

Метод моделирования потоков данных

Особенности методики бизнес - анализа

Наиболее популярные нотации моделирования

Метод моделирования потоков данных

Особенности методики бизнес - анализа

Анализ бизнес-процессов

Описание бизнес-процессов "как есть".

Проведение комплексного

Особенности методики бизнес - анализа

Анализ бизнес-процессов

Описание бизнес-процессов "как есть".

Проведение комплексного

Особенности методики бизнес - анализа

Внедрение рекомендуемой модели бизнес-процесса в практику деятельности

Особенности методики бизнес - анализа

Внедрение рекомендуемой модели бизнес-процесса в практику деятельности

Особенности методики бизнес - анализа

PESTLE – анализ

Внешние факторы, воздействующие на

Особенности методики бизнес - анализа

PESTLE – анализ

Внешние факторы, воздействующие на

Особенности методики бизнес - анализа

HEPTALYSIS – этот метод анализа рассматривает семь

Особенности методики бизнес - анализа

HEPTALYSIS – этот метод анализа рассматривает семь

Особенности методики бизнес - анализа

MOST

- Mission (в чем состоит миссия

Особенности методики бизнес - анализа

MOST

- Mission (в чем состоит миссия

Особенности методики бизнес - анализа

SWOT- анализ:

широко известный метод, используемый для

Особенности методики бизнес - анализа

SWOT- анализ:

широко известный метод, используемый для

Особенности методики бизнес - анализа

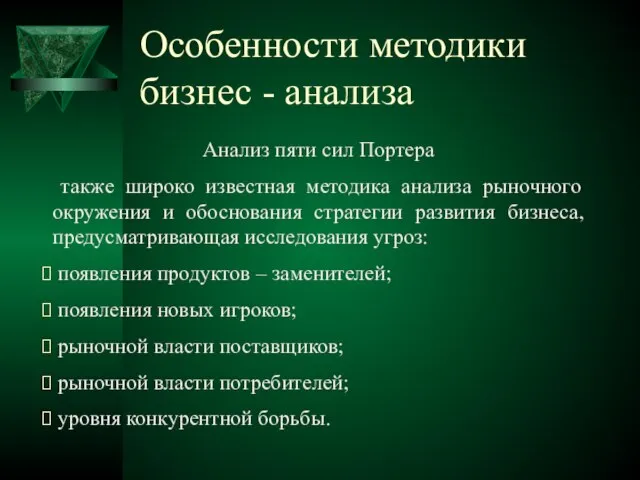

Анализ пяти сил Портера

также широко известная

Особенности методики бизнес - анализа

Анализ пяти сил Портера

также широко известная

Особенности методики бизнес - анализа

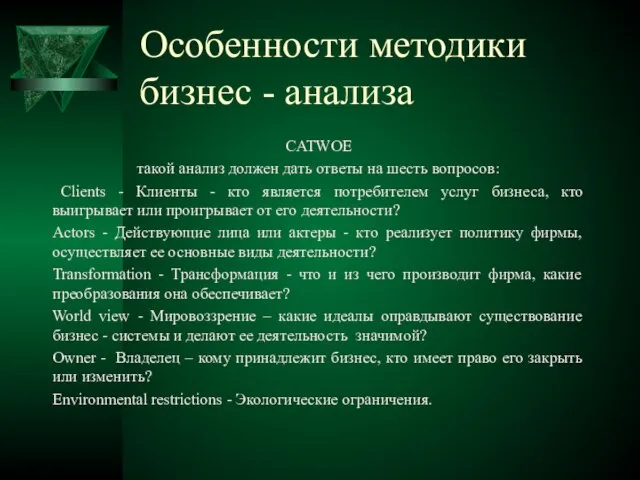

CATWOE

такой анализ должен дать ответы на шесть

Особенности методики бизнес - анализа

CATWOE

такой анализ должен дать ответы на шесть

Особенности методики бизнес - анализа

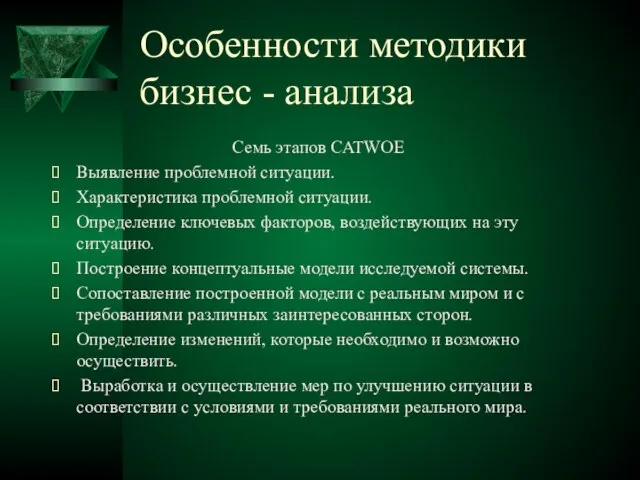

Семь этапов CATWOE

Выявление проблемной ситуации.

Характеристика проблемной

Особенности методики бизнес - анализа

Семь этапов CATWOE

Выявление проблемной ситуации.

Характеристика проблемной

Особенности методики бизнес - анализа

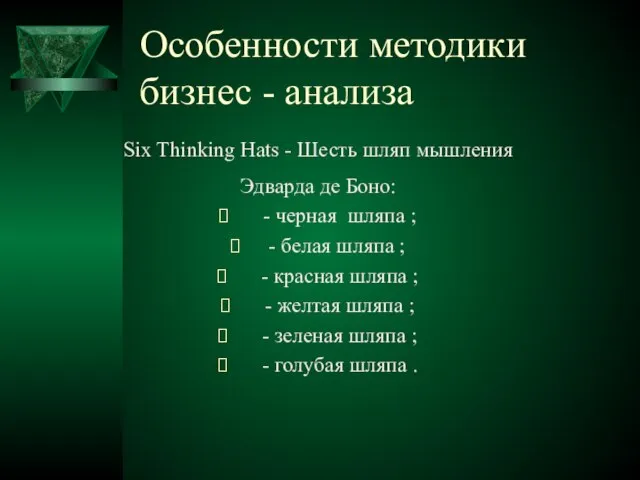

Six Thinking Hats - Шесть шляп мышления

Особенности методики бизнес - анализа

Six Thinking Hats - Шесть шляп мышления

Особенности методики бизнес - анализа

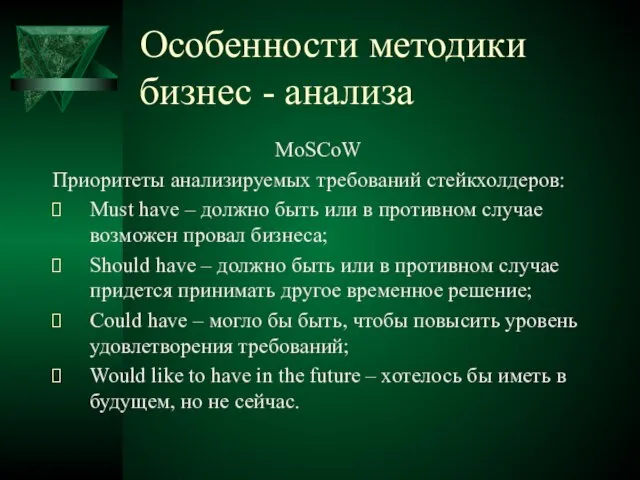

MoSCoW

Приоритеты анализируемых требований стейкхолдеров:

Must have – должно

Особенности методики бизнес - анализа

MoSCoW

Приоритеты анализируемых требований стейкхолдеров:

Must have – должно

Особенности методики бизнес - анализа

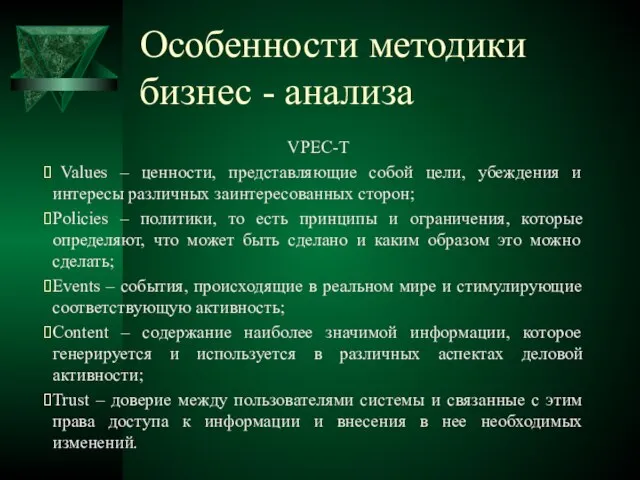

VPEC-T

Values – ценности, представляющие собой цели,

Особенности методики бизнес - анализа

VPEC-T

Values – ценности, представляющие собой цели,

Особенности методики бизнес - анализа

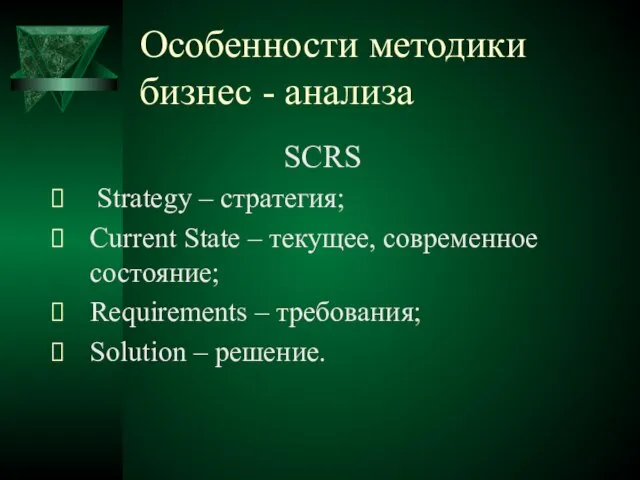

SCRS

Strategy – стратегия;

Current State –

Особенности методики бизнес - анализа

SCRS

Strategy – стратегия;

Current State –

Особенности методики бизнес - анализа

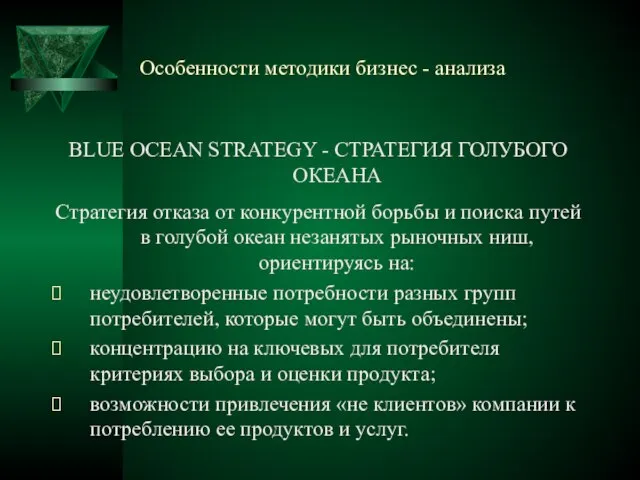

BLUE OCEAN STRATEGY - СТРАТЕГИЯ ГОЛУБОГО ОКЕАНА

Стратегия

Особенности методики бизнес - анализа

BLUE OCEAN STRATEGY - СТРАТЕГИЯ ГОЛУБОГО ОКЕАНА

Стратегия

Особенности методики бизнес - анализа

Toyota A3 Report

оперативное определение проблемы

Особенности методики бизнес - анализа

Toyota A3 Report

оперативное определение проблемы

Особенности методики бизнес - анализа

GAP-анализ – анализ разрывов

Выбор объектов анализа (конкретных

Особенности методики бизнес - анализа

GAP-анализ – анализ разрывов

Выбор объектов анализа (конкретных

Особенности методики бизнес - анализа

Теория ограничений Э. Голдратта

(theory of constraints

Особенности методики бизнес - анализа

Теория ограничений Э. Голдратта

(theory of constraints

Особенности методики бизнес - анализа

CARRDs

Assumptions – допущения;

Risks – риски;

Requirements – требования;

Dependencies

Особенности методики бизнес - анализа

CARRDs

Assumptions – допущения;

Risks – риски;

Requirements – требования;

Dependencies

Список литературы

Арустамов Э.А. Основы бизнеса. – М.: Дашков и К, 2008.

International

Список литературы

Арустамов Э.А. Основы бизнеса. – М.: Дашков и К, 2008.

International

Список литературы

Паклин Н.Б., Орешков В.И. Бизнес-аналитика: от данных к знаниям. –

Список литературы

Паклин Н.Б., Орешков В.И. Бизнес-аналитика: от данных к знаниям. –

Список литературы

Шрагенхайм Э. Управленческие дилеммы: Теория ограничений в действии. – М.:

Список литературы

Шрагенхайм Э. Управленческие дилеммы: Теория ограничений в действии. – М.:

Список литературы

У. Чак Ким, Рене Моборн. Стратегия голубого океана. - М.:

Список литературы

У. Чак Ким, Рене Моборн. Стратегия голубого океана. - М.:

Построение карт потока создания ценности - VSM

Построение карт потока создания ценности - VSM Перспективы развития туристской инфраструктуры в сельской местности (на примере Щербактинского района)

Перспективы развития туристской инфраструктуры в сельской местности (на примере Щербактинского района) Farm-techno - производство лекарственных препаратов

Farm-techno - производство лекарственных препаратов Генерация бизнес-идеи

Генерация бизнес-идеи СМС-рассылка из веб-интерфейса от Вeeline Business

СМС-рассылка из веб-интерфейса от Вeeline Business Основы предпринимательской деятельности

Основы предпринимательской деятельности Анализ ситуации внешней среды предприятия на примере бренда Ромкор

Анализ ситуации внешней среды предприятия на примере бренда Ромкор Коммерческое предложение для юридических лиц и индивидуальных предпринимателей

Коммерческое предложение для юридических лиц и индивидуальных предпринимателей Бизнес - проект процедуры флоатинга

Бизнес - проект процедуры флоатинга Организация международных операций

Организация международных операций ИТ-аутсорсинг

ИТ-аутсорсинг Возрождение Пляжа Золотые пески в городе Сясьстрой

Возрождение Пляжа Золотые пески в городе Сясьстрой 哈萨克斯坦旅游公司

哈萨克斯坦旅游公司 Разработка тура на тему: Литературный Крым

Разработка тура на тему: Литературный Крым Команда Ну, погоди!. Проект: Частный дом престарелых

Команда Ну, погоди!. Проект: Частный дом престарелых Город-гора

Город-гора Бизнес-план

Бизнес-план Свечи и прочие прелести. Бизнес-модель

Свечи и прочие прелести. Бизнес-модель Памятка по оценке бизнес-идеи

Памятка по оценке бизнес-идеи Партнёрская программа ЕЮС Брокер

Партнёрская программа ЕЮС Брокер Balance-Box. Диета с доставкой на дом

Balance-Box. Диета с доставкой на дом Стартап Кофейня

Стартап Кофейня Мини пекарня Смак. Бизнес план

Мини пекарня Смак. Бизнес план Технология ведения бизнеса

Технология ведения бизнеса АО Голд продукт

АО Голд продукт План подвала. Ключевые арендаторы

План подвала. Ключевые арендаторы Бизнес-план. Организация производства крафт-пакетов

Бизнес-план. Организация производства крафт-пакетов Массажный салон Relax

Массажный салон Relax