- Системы стандартизации и организации оценки бизнеса. Регулирование оценочной деятельности

Содержание

- 2. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ ОБЩНОСТЬ И РАЗЛИЧИЯ

- 3. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

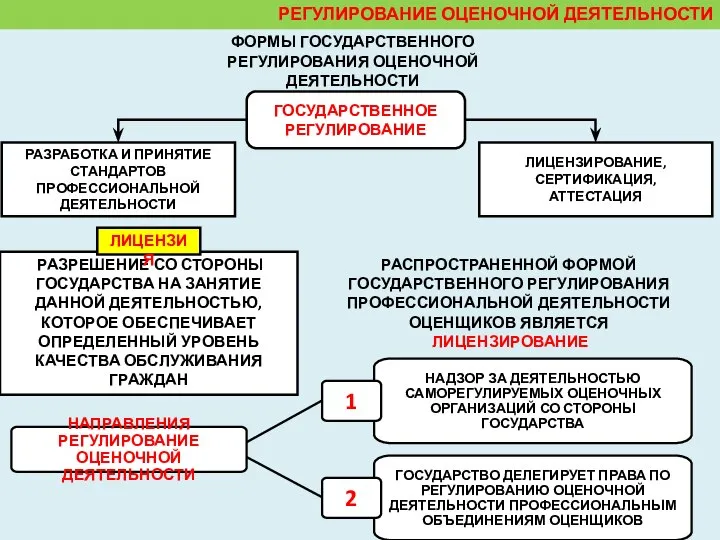

- 4. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ КАЧЕСТВА УСЛУГ ОЦЕНЩИКОВ И

- 5. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ЭФФЕКТИВНОЕ ФУНКЦИОНИРОВАНИЕ РЫНКА ОЦЕНОЧНЫХ УСЛУГ С ЦЕЛЬЮ

- 6. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОБЛАСТИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ НАПРАВЛЕНА НА: СОЦИАЛЬНУЮ ЗАЩИЩЕННОСТЬ НАСЕЛЕНИЯ ОТ НЕОБОСНОВАННЫХ

- 7. РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ РАСПРОСТРАНЕННОЙ ФОРМОЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНЩИКОВ ЯВЛЯЕТСЯ ЛИЦЕНЗИРОВАНИЕ РАЗРЕШЕНИЕ СО СТОРОНЫ ГОСУДАРСТВА

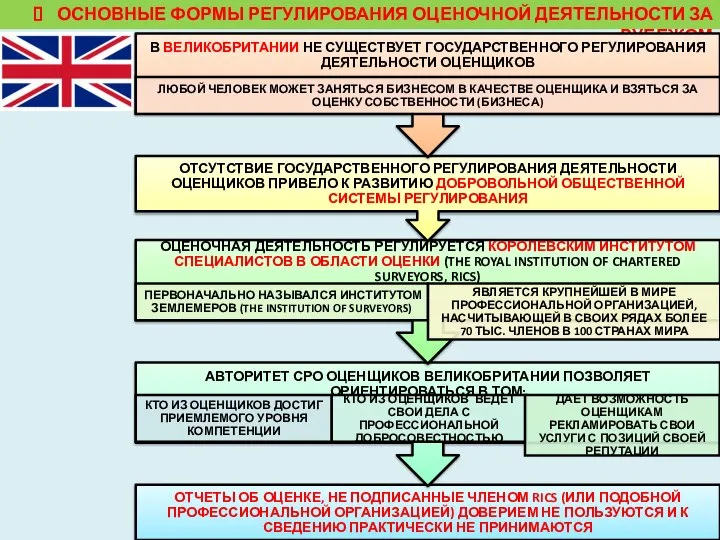

- 8. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ УРОВЕНЬ ОТДЕЛЬНЫХ ШТАТОВ ФЕДЕРАЛЬНЫЙ УРОВЕНЬ

- 9. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ В ФРГ РЫНОК ОЦЕНОЧНЫХ УСЛУГ ЯВЛЯЕТСЯ САМЫХ РЕГУЛИРУЕМЫМ В

- 10. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

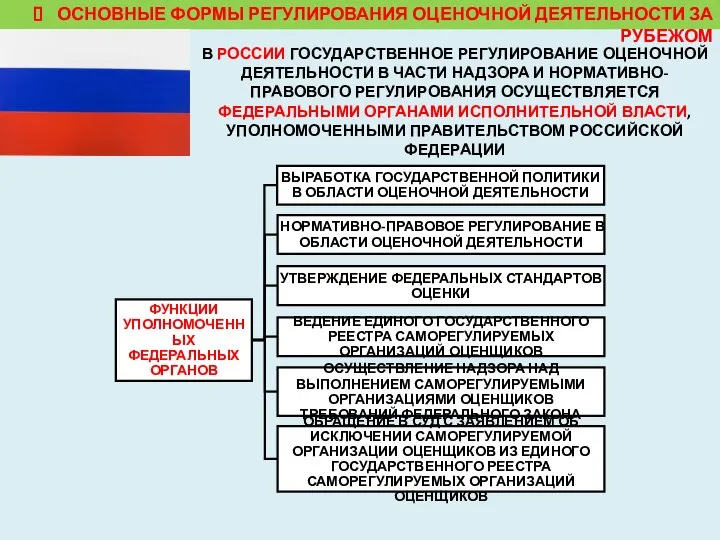

- 11. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЧАСТИ НАДЗОРА

- 12. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В ЧАСТИ НАДЗОРА

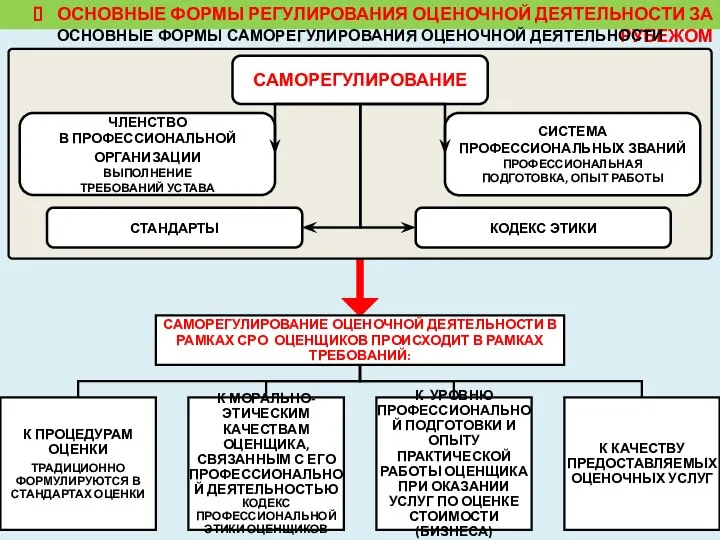

- 13. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ ОСНОВНЫЕ ФОРМЫ САМОРЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ САМОРЕГУЛИРОВАНИЕ ЧЛЕНСТВО В ПРОФЕССИОНАЛЬНОЙ

- 14. ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

- 15. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ НАЦИОНАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ К ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИ ОПРЕДЕЛЕНИИ ВИДА

- 16. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

- 17. СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

- 18. ПРЕДПОЧТИТЕЛЬНО АНАЛИЗ ДЕЯТЕЛЬНОСТИ СРО ОЦЕНЩИКОВ СВИДЕТЕЛЬСТВУЕТ О ТОМ, ЧТО РЕШЕНИЕ ИХ ОСНОВНОЙ ФУНКЦИОНАЛЬНОЙ ЗАДАЧИ «ОБЕСПЕЧЕНИЕ ПОТРЕБИТЕЛЕЙ

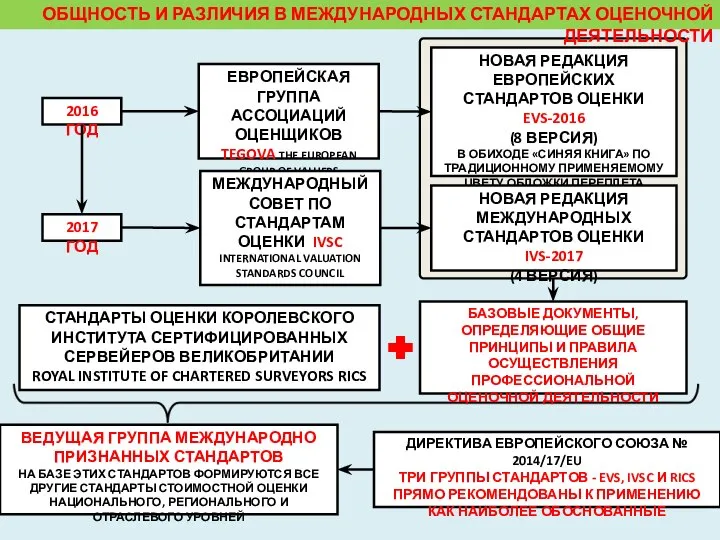

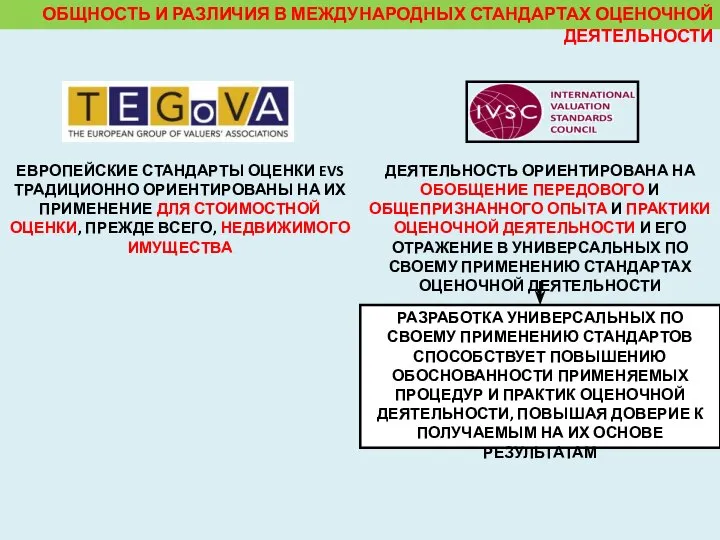

- 19. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

- 20. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ TEGOVA АББРЕВИАТУРА TEGOVA, ПОД

- 21. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ TEGOVA ОСНОВНОЙ ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

- 22. IVSC СОГЛАСУЕТ СТАНДАРТЫ ОЦЕНКИ СО СТАНДАРТАМИ МЕЖДУНАРОДНОЙ БУХГАЛТЕРСКОЙ И ДРУГОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ РОССИЙСКУЮ ФЕДЕРАЦИЮ В IVSC

- 23. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ 2016 ГОД НОВАЯ РЕДАКЦИЯ ЕВРОПЕЙСКИХ СТАНДАРТОВ ОЦЕНКИ EVS-2016

- 24. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ EVS ТРАДИЦИОННО ОРИЕНТИРОВАНЫ НА ИХ

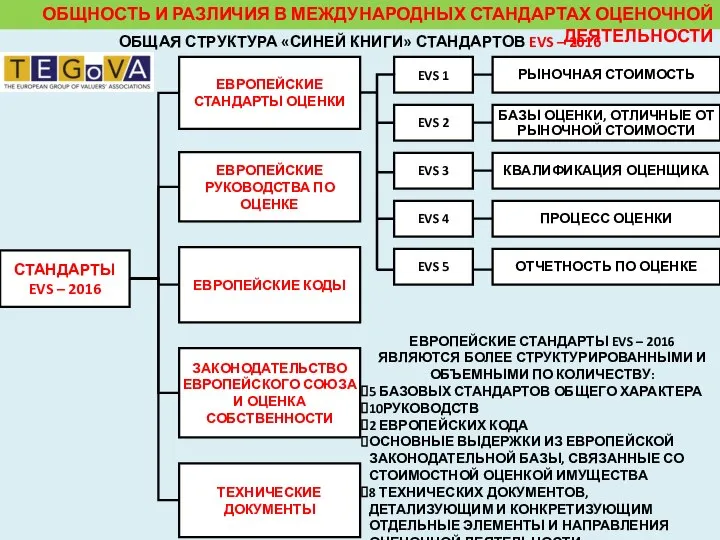

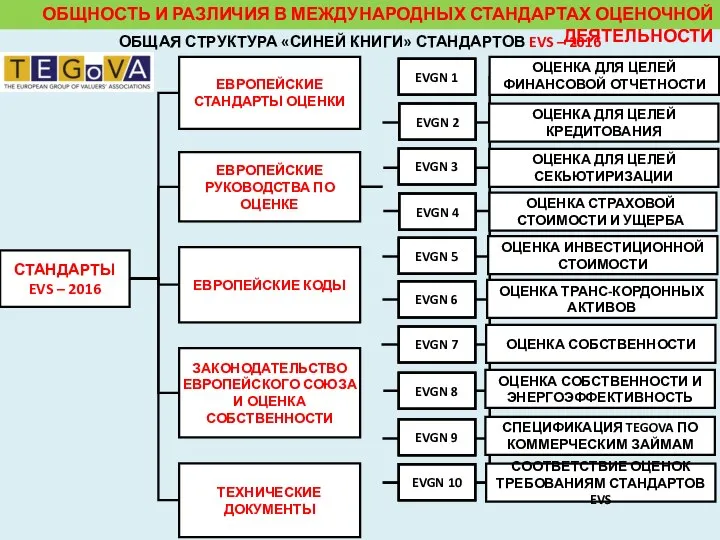

- 25. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА СЕМЕЙСТВА МЕЖДУНАРОДНЫХ СТАНДАРТОВ ОЦЕНКИ IVS-2017 IVS-2017

- 26. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 27. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 28. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

- 29. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ» СТАНДАРТОВ EVS – 2016

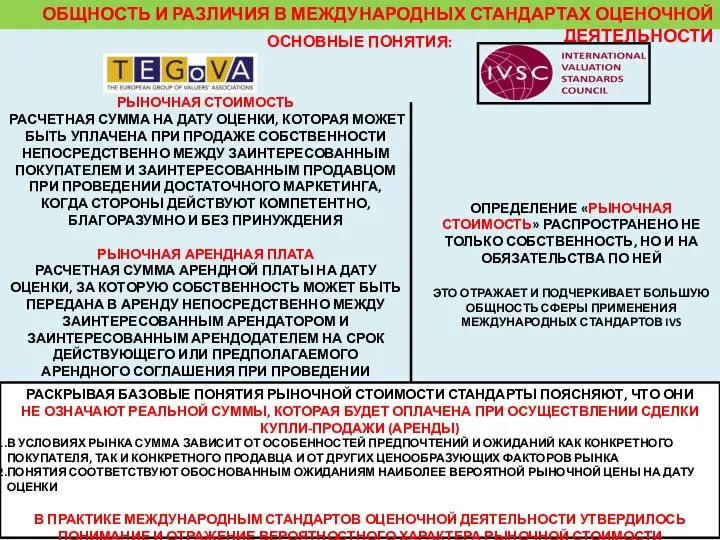

- 30. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ОСНОВНЫЕ ПОНЯТИЯ: РЫНОЧНАЯ СТОИМОСТЬ РАСЧЕТНАЯ СУММА НА ДАТУ

- 31. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИМЕНЕНИЕ В КАЧЕСТВЕ БАЗЫ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ (РЫНОЧНОЙ

- 32. РЫНОЧНЫЙ СРАВНИТЕЛЬНЫЙ ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИОРИТЕТ ПРИ НАЛИЧИИ НЕОБХОДИМОЙ И ДОСТАТОЧНОЙ

- 33. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРИОРИТЕТ В СИТУАЦИЯХ, КОГДА С ПОЗИЦИЙ ПОТЕНЦИАЛЬНОГО ПОКУПАТЕЛЯ

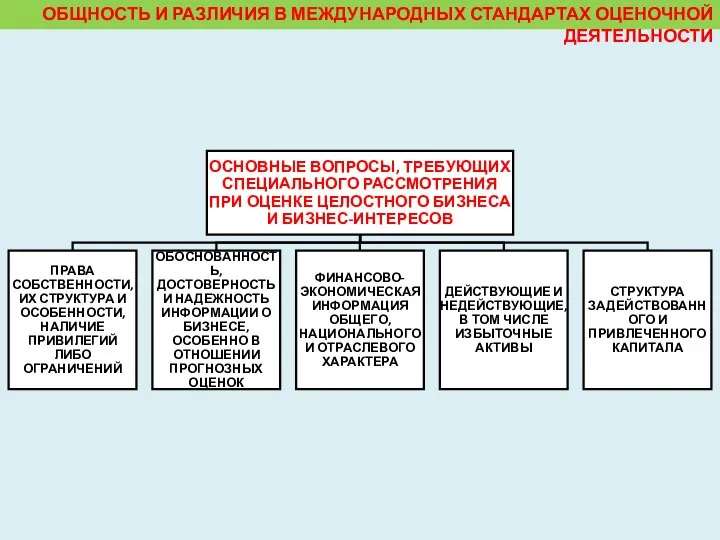

- 34. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРЕИМУЩЕСТВЕННЫ К ПРИМЕНЕНИЮ ДЛЯ ОЦЕНКИ ЦЕЛОСТНОГО БИЗНЕСА (ЧАСТИ

- 35. ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

- 37. Скачать презентацию

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

СИСТЕМА МЕР И ПРОЦЕДУР,

НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ КАЧЕСТВА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

СИСТЕМА МЕР И ПРОЦЕДУР,

НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ КАЧЕСТВА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ЭФФЕКТИВНОЕ ФУНКЦИОНИРОВАНИЕ РЫНКА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

СИСТЕМА МЕР И ПРОЦЕДУР, НАПРАВЛЕННЫХ НА ЭФФЕКТИВНОЕ ФУНКЦИОНИРОВАНИЕ РЫНКА

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОБЛАСТИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

НАПРАВЛЕНА НА:

СОЦИАЛЬНУЮ ЗАЩИЩЕННОСТЬ НАСЕЛЕНИЯ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОБЛАСТИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

НАПРАВЛЕНА НА:

СОЦИАЛЬНУЮ ЗАЩИЩЕННОСТЬ НАСЕЛЕНИЯ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РАСПРОСТРАНЕННОЙ ФОРМОЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНЩИКОВ ЯВЛЯЕТСЯ

ЛИЦЕНЗИРОВАНИЕ

РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

РАСПРОСТРАНЕННОЙ ФОРМОЙ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ ОЦЕНЩИКОВ ЯВЛЯЕТСЯ

ЛИЦЕНЗИРОВАНИЕ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

УРОВЕНЬ ОТДЕЛЬНЫХ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

УРОВЕНЬ ОТДЕЛЬНЫХ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В ФРГ РЫНОК ОЦЕНОЧНЫХ УСЛУГ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В ФРГ РЫНОК ОЦЕНОЧНЫХ УСЛУГ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

В РОССИИ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ САМОРЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

САМОРЕГУЛИРОВАНИЕ

ЧЛЕНСТВО

В

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ САМОРЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

САМОРЕГУЛИРОВАНИЕ

ЧЛЕНСТВО

В

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

ОСНОВНЫЕ ФОРМЫ РЕГУЛИРОВАНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ ЗА РУБЕЖОМ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

НАЦИОНАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ К ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

НАЦИОНАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ ЯВЛЯЮТСЯ ОБЯЗАТЕЛЬНЫМИ К ПРИМЕНЕНИЮ СУБЪЕКТАМИ ОЦЕНОЧНОЙ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ОЦЕНКИ

СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ

ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

СТАНДАРТЫ ОЦЕНКИ, ОБЯЗАТЕЛЬНЫЕ К ПРИМЕНЕНИЮ

ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РФ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ

ПРЕДПОЧТИТЕЛЬНО

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СРО ОЦЕНЩИКОВ СВИДЕТЕЛЬСТВУЕТ О ТОМ, ЧТО РЕШЕНИЕ ИХ ОСНОВНОЙ

ПРЕДПОЧТИТЕЛЬНО

АНАЛИЗ ДЕЯТЕЛЬНОСТИ СРО ОЦЕНЩИКОВ СВИДЕТЕЛЬСТВУЕТ О ТОМ, ЧТО РЕШЕНИЕ ИХ ОСНОВНОЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКАЯ ГРУППА АССОЦИАЦИЙ ОЦЕНЩИКОВ

IVSC

СОГЛАСУЕТ СТАНДАРТЫ ОЦЕНКИ СО СТАНДАРТАМИ МЕЖДУНАРОДНОЙ БУХГАЛТЕРСКОЙ И ДРУГОЙ ФИНАНСОВОЙ

IVSC

СОГЛАСУЕТ СТАНДАРТЫ ОЦЕНКИ СО СТАНДАРТАМИ МЕЖДУНАРОДНОЙ БУХГАЛТЕРСКОЙ И ДРУГОЙ ФИНАНСОВОЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

2016 ГОД

НОВАЯ РЕДАКЦИЯ ЕВРОПЕЙСКИХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

2016 ГОД

НОВАЯ РЕДАКЦИЯ ЕВРОПЕЙСКИХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ EVS

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ЕВРОПЕЙСКИЕ СТАНДАРТЫ ОЦЕНКИ EVS

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА СЕМЕЙСТВА МЕЖДУНАРОДНЫХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА СЕМЕЙСТВА МЕЖДУНАРОДНЫХ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩАЯ СТРУКТУРА «СИНЕЙ КНИГИ»

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ПОНЯТИЯ:

РЫНОЧНАЯ СТОИМОСТЬ

РАСЧЕТНАЯ СУММА

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОСНОВНЫЕ ПОНЯТИЯ:

РЫНОЧНАЯ СТОИМОСТЬ

РАСЧЕТНАЯ СУММА

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕНЕНИЕ В КАЧЕСТВЕ БАЗЫ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИМЕНЕНИЕ В КАЧЕСТВЕ БАЗЫ

РЫНОЧНЫЙ СРАВНИТЕЛЬНЫЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

ПРИ НАЛИЧИИ НЕОБХОДИМОЙ

РЫНОЧНЫЙ СРАВНИТЕЛЬНЫЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

ПРИ НАЛИЧИИ НЕОБХОДИМОЙ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

В СИТУАЦИЯХ, КОГДА С

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРИОРИТЕТ

В СИТУАЦИЯХ, КОГДА С

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРЕИМУЩЕСТВЕННЫ К ПРИМЕНЕНИЮ ДЛЯ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ПРЕИМУЩЕСТВЕННЫ К ПРИМЕНЕНИЮ ДЛЯ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

ОБЩНОСТЬ И РАЗЛИЧИЯ В МЕЖДУНАРОДНЫХ СТАНДАРТАХ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Приглашение. Управляй своим временем и доходом!

Приглашение. Управляй своим временем и доходом! Социальная парикмахерская

Социальная парикмахерская Франчайзинг в логистике. Прибыльный бизнес с компанией ГлавДоставка

Франчайзинг в логистике. Прибыльный бизнес с компанией ГлавДоставка Итоги проведения федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства

Итоги проведения федерального статистического наблюдения за деятельностью субъектов малого и среднего предпринимательства Бизнес-план. Организация предприятия по оказанию услуг МГ/МН телефонии

Бизнес-план. Организация предприятия по оказанию услуг МГ/МН телефонии Автосервис дома

Автосервис дома Расписание обучающих мероприятий Electrolux

Расписание обучающих мероприятий Electrolux SUSHI – сеть суши баров

SUSHI – сеть суши баров Проект и его презентация. Проект начинается с потребности. Занятие 1

Проект и его презентация. Проект начинается с потребности. Занятие 1 Кофейня. Мир КотиCoff

Кофейня. Мир КотиCoff Бизнес план. Проект крытого памп трека в г. Магнитогорск

Бизнес план. Проект крытого памп трека в г. Магнитогорск Бизнес-проект по разведению и выращиванию декоративных, садовых и цветочных культур

Бизнес-проект по разведению и выращиванию декоративных, садовых и цветочных культур Network Сlub. Хантинг нового образца

Network Сlub. Хантинг нового образца Шаблон инвестиционной презентации

Шаблон инвестиционной презентации Поддержка субъектов МСП в сфере туризма

Поддержка субъектов МСП в сфере туризма Бизнес-проект начинающего мастера по маникюру Надежда

Бизнес-проект начинающего мастера по маникюру Надежда Разделы бизнес-плана организации: резюме; описание предприятия; описание продукции

Разделы бизнес-плана организации: резюме; описание предприятия; описание продукции Десять заповедей начинающего предпринимателя

Десять заповедей начинающего предпринимателя Всё о совместных покупках

Всё о совместных покупках Бизнес-план строительства скейт-парка

Бизнес-план строительства скейт-парка StartUPworld. Мозговой штурм единомышленников по теме вывода стартапов на международные рынки

StartUPworld. Мозговой штурм единомышленников по теме вывода стартапов на международные рынки Создание бизнеса

Создание бизнеса Принципы моделирования предметной области ИС

Принципы моделирования предметной области ИС Программа кадрового аудита в ООО ЭПО Сигнал

Программа кадрового аудита в ООО ЭПО Сигнал Ventra Industrial. Памятка рекрутеру Дикси

Ventra Industrial. Памятка рекрутеру Дикси Финансовый план предприятия

Финансовый план предприятия Разработка мероприятий по повышению эффективности хозяйственной деятельности АО Плава

Разработка мероприятий по повышению эффективности хозяйственной деятельности АО Плава Добро пожаловать в кондитерское кафе

Добро пожаловать в кондитерское кафе