- 服务外包统计及政策 上海市商务委国际服务贸易处

Содержание

- 2. 服务外包统计及政策 服务外包的概念 服务外包统计管理有关问题 支持服务外包发展的政策 离岸服务外包免征营业税的合同确认

- 3. 服务外包是指企业或机构 (发包方)将价值链中原本由自身提供的基础性的、共性的、非核心的(或核心但可控的)IT业务或基于IT业务的流程剥离出来后,外包给企业外部专业服务提供商(接包商)来完成的经济活动,可分为信息技术外包(Information Technology Outsourcing,ITO)、业务流程外包(Business Process Outsourcing,BPO)和知识流程外包(Knowledge Process Outsourcing,KPO)。 服务外包的概念

- 4. 一、信息技术外包服务(ITO) (一)软件研发及外包 软件研发及开发服务:用于金融、政府、教育、制造业、零售、服务、能源、物流和交通、媒体、电信、公共事业和医疗卫生等行业,为用户的运营/生产/供应链/客户关系/人力资源和财务管理、计算机辅助设计/工程等业务进行软件开发,定制软件开发,嵌入式软件、套装软件开发,系统软件开发软件测试等 软件技术服务:软件咨询、维护、培训、测试等技术性服务 (二)信息技术研发服务外包 集成电路设计:集成电路产品设计以及相关技术支持服务等 提供电子商务平台:为电子贸易服务提供信息平台等 测试平台:为软件和集成电路的开发运用提供测试平台 (三)信息系统运营维护外包 信息系统运营和维护服务:客户内部信息系统集成、网络管理、桌面管理与维护服务;信息工程、地理信息系统、远程维护等信息系统应用服务 基础信息技术服务:基础信息技术管理平台整合等基础信息技术服务(IT基础设施管理、数据中心、托管中心、安全服务、通讯服务等) 服务外包的概念:(财税[2010]64号)包括的范围

- 5. 二、技术性业务流程外包服务(BPO) 企业业务流程设计服务:为客户企业提供内部管理、业务运作等流程设计服务企业内部管理数据库服务:为客户企业提供后台管理、人力资源管理、财务、审计与税务管理、金融支付服务、医疗数据及其他内部管理业务的数据分析、数据挖掘、数据管理、数据使用的服务;承接客户专业数据处理、分析和整合服务 企业运营数据库服务:为客户企业提供技术研发服务、为企业经营、销售、产品售后服务提供的应用客户分析、数据库管理等服务。主要包括金融服务业务、政务与教育业务、制造业务和生命科学、零售和批发与运输业务、卫生保健业务、通讯与公共事业业务、呼叫中心等 企业供应链管理数据库服务:为客户提供采购、物流的整体方案设计及数据库服务 服务外包的概念(财税[2010]64号)包括的范围

- 6. 服务外包的概念(财税[2010]64号)包括的范围 三、技术性知识流程外包(KPO) 知识产权研究、医药和生物技术研发和测试、产品技术研发、工业设计、分析学和数据挖掘、动漫及网游设计研发、教育课件研发、工程设计等领域

- 7. 服务外包统计及政策 服务外包的概念 服务外包统计管理有关问题 支持服务外包发展的政策 离岸服务外包免征营业税的合同确认

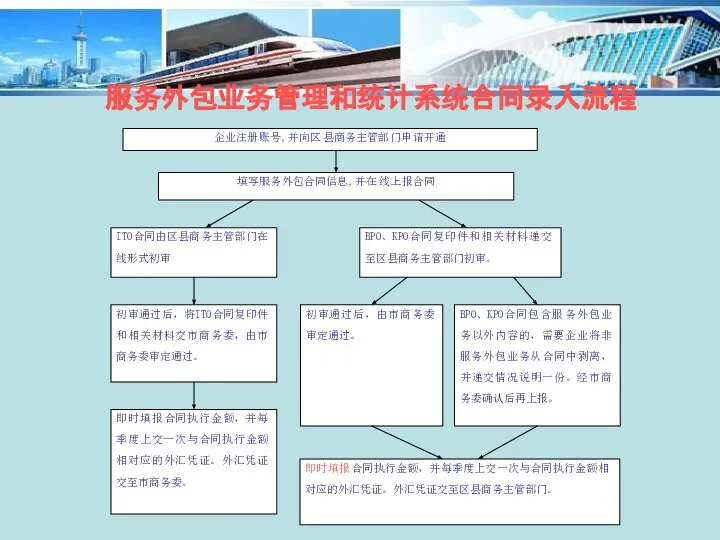

- 8. 服务外包统计管理有关问题 服务外包业务管理和统计系统合同录入流程 系统管理和统计范围说明

- 9. 服务外包业务管理和统计系统合同录入流程

- 10. 系统管理和统计范围说明 服务外包业务管理和统计系统由区县、上海市和国家商务 部三级机构逐级管理,所有服务外包合同必须通过三级机构的初 审、审定和最终审定。 服务外包应严格按财税[2010]64号文中所列的服务外包业务认定范围进行统计。 依据现有统计标准,以下类别等不列入离岸服务外包统计范围: 1、软件产品; 2、没有签订独立的服务外包合同,以系统集成、系统设计等名义登记的工程承包合同(如能独立计算并证明的系统集成、系统设计等除外); 3、以服务外包名义登记、实际将采购、仓储等环节的货值计算在内进行全额申报的物流合同; 4、在岸服务外包合同; 5、BPO和KPO合同中服务外包业务以外的内容。

- 11. 服务外包统计及政策 服务外包的概念 服务外包统计管理有关问题 支持服务外包发展的政策 离岸服务外包免征营业税的合同确认

- 12. 财税政策 其他政策 支持服务外包发展的政策

- 13. 支持服务外包发展的政策

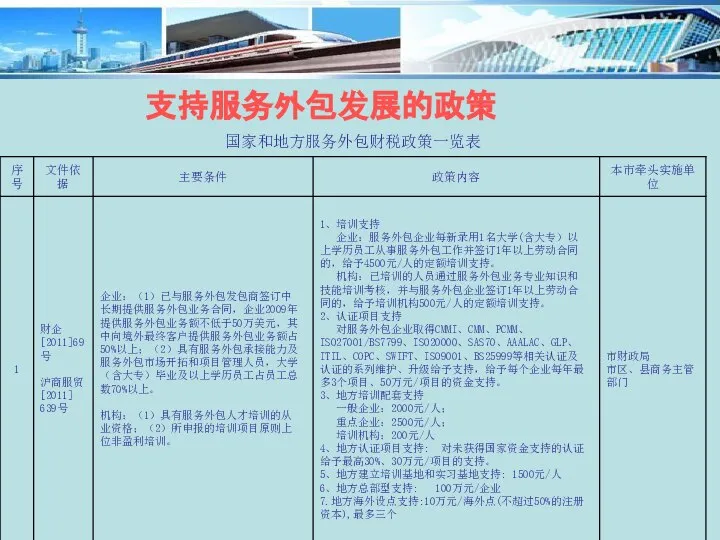

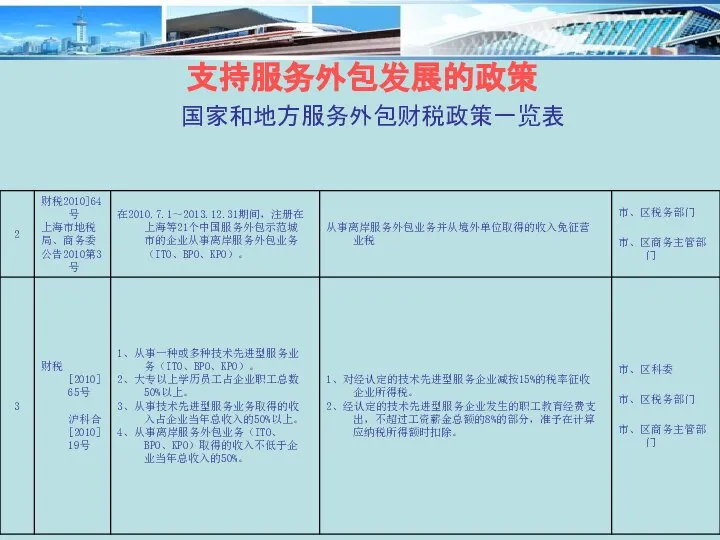

- 14. 支持服务外包发展的政策 国家和地方服务外包财税政策一览表

- 15. 支持服务外包发展的政策(其他政策) 国办发(69)号文的政策要点: 完善技术先进型服务企业税收优惠政策 加大财政资金支持力度 做好有关金融服务工作 为服务外包企业做大做强营造良好环境 加强服务外包人才培训和引进 重视服务外包规划和统计制度建设

- 16. 支持服务外包发展的政策(其他政策) 实施特殊工时制度 :《人力资源和社会保障部、商务部关于进一步做好促进服务外包 产业发展有关工作的通知》(人社部发 〔2010〕56号) 金融支持政策 :*《关于金融支持服务外包产业发展的若干意见》(银发〔2009〕284号) *《关于转发〈关于金融支持服务外包产业发展的若干意见〉的通知》 (上海银发〔2009〕205号) *《关于上海市境内机构对外支付服务贸易项下代垫、分摊费用有关问题的通知》 (上海汇发[2010]192号) *《商务部办公厅 中国人民银行办公厅关于服务外包企业人民币跨境贸易结算有关问题 的通知》(商办财函〔2010〕1439号) 实施电信支持措施:工信部通[2010]550号 简化外资经营离岸呼叫中心业务试点审批程序

- 17. 服务外包统计及政策 服务外包的概念 支持服务外包发展的政策 服务外包统计管理有关问题 离岸服务外包免征营业税的合同确认

- 18. 离岸服务外包免征营业税的合同确认 技术先进型企业:合同已审定通过后,打印接包合同信息页 一般服务外包企业:合同已审定通过,办理离岸服务外包合同确认后, 到所属税务机关办理免税手续 到所属税务机关办理免税手续

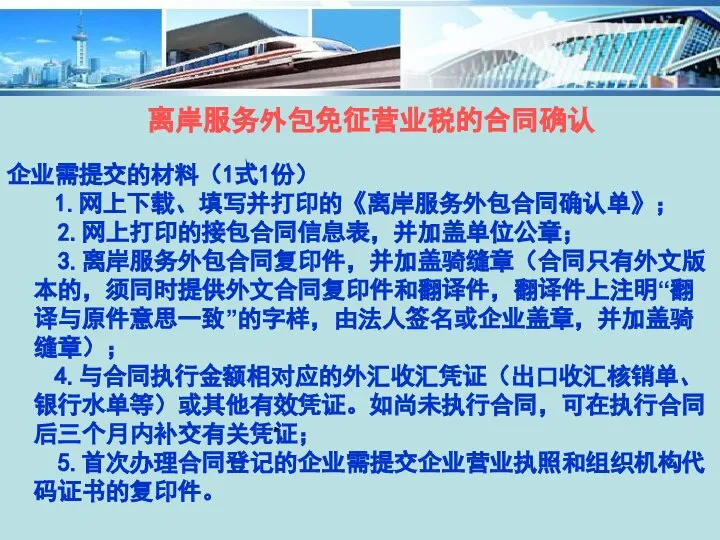

- 19. 离岸服务外包免征营业税的合同确认 企业需提交的材料(1式1份) 1.网上下载、填写并打印的《离岸服务外包合同确认单》; 2.网上打印的接包合同信息表,并加盖单位公章; 3.离岸服务外包合同复印件,并加盖骑缝章(合同只有外文版本的,须同时提供外文合同复印件和翻译件,翻译件上注明“翻译与原件意思一致”的字样,由法人签名或企业盖章,并加盖骑缝章); 4.与合同执行金额相对应的外汇收汇凭证(出口收汇核销单、银行水单等)或其他有效凭证。如尚未执行合同,可在执行合同后三个月内补交有关凭证; 5.首次办理合同登记的企业需提交企业营业执照和组织机构代码证书的复印件。

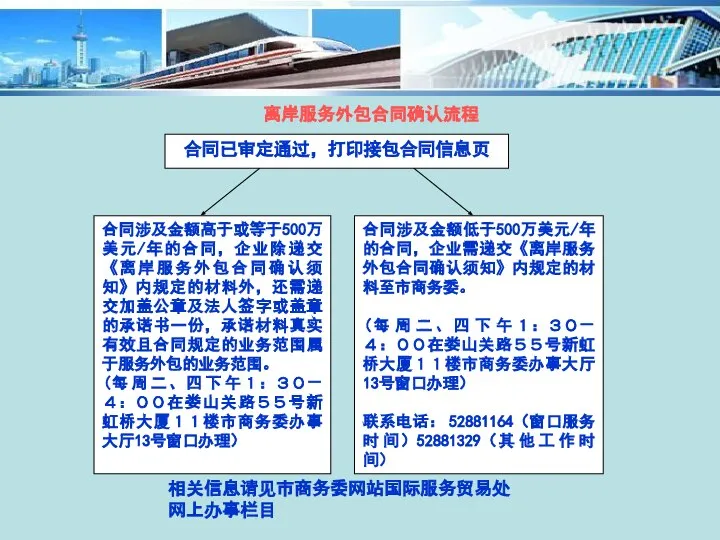

- 20. 离岸服务外包合同确认流程 相关信息请见市商务委网站国际服务贸易处 网上办事栏目

- 22. Скачать презентацию

服务外包统计及政策

服务外包的概念

服务外包统计管理有关问题

支持服务外包发展的政策

离岸服务外包免征营业税的合同确认

服务外包统计及政策

服务外包的概念

服务外包统计管理有关问题

支持服务外包发展的政策

离岸服务外包免征营业税的合同确认

服务外包是指企业或机构 (发包方)将价值链中原本由自身提供的基础性的、共性的、非核心的(或核心但可控的)IT业务或基于IT业务的流程剥离出来后,外包给企业外部专业服务提供商(接包商)来完成的经济活动,可分为信息技术外包(Information Technology Outsourcing,ITO)、业务流程外包(Business Process Outsourcing,BPO)和知识流程外包(Knowledge Process Outsourcing,KPO)。

服务外包的概念

服务外包是指企业或机构 (发包方)将价值链中原本由自身提供的基础性的、共性的、非核心的(或核心但可控的)IT业务或基于IT业务的流程剥离出来后,外包给企业外部专业服务提供商(接包商)来完成的经济活动,可分为信息技术外包(Information Technology Outsourcing,ITO)、业务流程外包(Business Process Outsourcing,BPO)和知识流程外包(Knowledge Process Outsourcing,KPO)。

服务外包的概念

![一、信息技术外包服务(ITO) (一)软件研发及外包 软件研发及开发服务:用于金融、政府、教育、制造业、零售、服务、能源、物流和交通、媒体、电信、公共事业和医疗卫生等行业,为用户的运营/生产/供应链/客户关系/人力资源和财务管理、计算机辅助设计/工程等业务进行软件开发,定制软件开发,嵌入式软件、套装软件开发,系统软件开发软件测试等 软件技术服务:软件咨询、维护、培训、测试等技术性服务 (二)信息技术研发服务外包 集成电路设计:集成电路产品设计以及相关技术支持服务等 提供电子商务平台:为电子贸易服务提供信息平台等 测试平台:为软件和集成电路的开发运用提供测试平台 (三)信息系统运营维护外包 信息系统运营和维护服务:客户内部信息系统集成、网络管理、桌面管理与维护服务;信息工程、地理信息系统、远程维护等信息系统应用服务 基础信息技术服务:基础信息技术管理平台整合等基础信息技术服务(IT基础设施管理、数据中心、托管中心、安全服务、通讯服务等) 服务外包的概念:(财税[2010]64号)包括的范围](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1417489/slide-3.jpg)

一、信息技术外包服务(ITO)

(一)软件研发及外包

软件研发及开发服务:用于金融、政府、教育、制造业、零售、服务、能源、物流和交通、媒体、电信、公共事业和医疗卫生等行业,为用户的运营/生产/供应链/客户关系/人力资源和财务管理、计算机辅助设计/工程等业务进行软件开发,定制软件开发,嵌入式软件、套装软件开发,系统软件开发软件测试等

软件技术服务:软件咨询、维护、培训、测试等技术性服务

(二)信息技术研发服务外包

集成电路设计:集成电路产品设计以及相关技术支持服务等

提供电子商务平台:为电子贸易服务提供信息平台等

测试平台:为软件和集成电路的开发运用提供测试平台

(三)信息系统运营维护外包

信息系统运营和维护服务:客户内部信息系统集成、网络管理、桌面管理与维护服务;信息工程、地理信息系统、远程维护等信息系统应用服务

基础信息技术服务:基础信息技术管理平台整合等基础信息技术服务(IT基础设施管理、数据中心、托管中心、安全服务、通讯服务等)

服务外包的概念:(财税[2010]64号)包括的范围

一、信息技术外包服务(ITO)

(一)软件研发及外包

软件研发及开发服务:用于金融、政府、教育、制造业、零售、服务、能源、物流和交通、媒体、电信、公共事业和医疗卫生等行业,为用户的运营/生产/供应链/客户关系/人力资源和财务管理、计算机辅助设计/工程等业务进行软件开发,定制软件开发,嵌入式软件、套装软件开发,系统软件开发软件测试等

软件技术服务:软件咨询、维护、培训、测试等技术性服务

(二)信息技术研发服务外包

集成电路设计:集成电路产品设计以及相关技术支持服务等

提供电子商务平台:为电子贸易服务提供信息平台等

测试平台:为软件和集成电路的开发运用提供测试平台

(三)信息系统运营维护外包

信息系统运营和维护服务:客户内部信息系统集成、网络管理、桌面管理与维护服务;信息工程、地理信息系统、远程维护等信息系统应用服务

基础信息技术服务:基础信息技术管理平台整合等基础信息技术服务(IT基础设施管理、数据中心、托管中心、安全服务、通讯服务等)

服务外包的概念:(财税[2010]64号)包括的范围

![二、技术性业务流程外包服务(BPO) 企业业务流程设计服务:为客户企业提供内部管理、业务运作等流程设计服务企业内部管理数据库服务:为客户企业提供后台管理、人力资源管理、财务、审计与税务管理、金融支付服务、医疗数据及其他内部管理业务的数据分析、数据挖掘、数据管理、数据使用的服务;承接客户专业数据处理、分析和整合服务 企业运营数据库服务:为客户企业提供技术研发服务、为企业经营、销售、产品售后服务提供的应用客户分析、数据库管理等服务。主要包括金融服务业务、政务与教育业务、制造业务和生命科学、零售和批发与运输业务、卫生保健业务、通讯与公共事业业务、呼叫中心等 企业供应链管理数据库服务:为客户提供采购、物流的整体方案设计及数据库服务 服务外包的概念(财税[2010]64号)包括的范围](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1417489/slide-4.jpg)

二、技术性业务流程外包服务(BPO)

企业业务流程设计服务:为客户企业提供内部管理、业务运作等流程设计服务企业内部管理数据库服务:为客户企业提供后台管理、人力资源管理、财务、审计与税务管理、金融支付服务、医疗数据及其他内部管理业务的数据分析、数据挖掘、数据管理、数据使用的服务;承接客户专业数据处理、分析和整合服务

企业运营数据库服务:为客户企业提供技术研发服务、为企业经营、销售、产品售后服务提供的应用客户分析、数据库管理等服务。主要包括金融服务业务、政务与教育业务、制造业务和生命科学、零售和批发与运输业务、卫生保健业务、通讯与公共事业业务、呼叫中心等

企业供应链管理数据库服务:为客户提供采购、物流的整体方案设计及数据库服务

服务外包的概念(财税[2010]64号)包括的范围

二、技术性业务流程外包服务(BPO)

企业业务流程设计服务:为客户企业提供内部管理、业务运作等流程设计服务企业内部管理数据库服务:为客户企业提供后台管理、人力资源管理、财务、审计与税务管理、金融支付服务、医疗数据及其他内部管理业务的数据分析、数据挖掘、数据管理、数据使用的服务;承接客户专业数据处理、分析和整合服务

企业运营数据库服务:为客户企业提供技术研发服务、为企业经营、销售、产品售后服务提供的应用客户分析、数据库管理等服务。主要包括金融服务业务、政务与教育业务、制造业务和生命科学、零售和批发与运输业务、卫生保健业务、通讯与公共事业业务、呼叫中心等

企业供应链管理数据库服务:为客户提供采购、物流的整体方案设计及数据库服务

服务外包的概念(财税[2010]64号)包括的范围

![服务外包的概念(财税[2010]64号)包括的范围 三、技术性知识流程外包(KPO) 知识产权研究、医药和生物技术研发和测试、产品技术研发、工业设计、分析学和数据挖掘、动漫及网游设计研发、教育课件研发、工程设计等领域](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1417489/slide-5.jpg)

服务外包的概念(财税[2010]64号)包括的范围

三、技术性知识流程外包(KPO)

知识产权研究、医药和生物技术研发和测试、产品技术研发、工业设计、分析学和数据挖掘、动漫及网游设计研发、教育课件研发、工程设计等领域

服务外包的概念(财税[2010]64号)包括的范围

三、技术性知识流程外包(KPO)

知识产权研究、医药和生物技术研发和测试、产品技术研发、工业设计、分析学和数据挖掘、动漫及网游设计研发、教育课件研发、工程设计等领域

服务外包统计及政策

服务外包的概念

服务外包统计管理有关问题

支持服务外包发展的政策

离岸服务外包免征营业税的合同确认

服务外包统计及政策

服务外包的概念

服务外包统计管理有关问题

支持服务外包发展的政策

离岸服务外包免征营业税的合同确认

服务外包统计管理有关问题

服务外包业务管理和统计系统合同录入流程

系统管理和统计范围说明

服务外包统计管理有关问题

服务外包业务管理和统计系统合同录入流程

系统管理和统计范围说明

服务外包业务管理和统计系统合同录入流程

服务外包业务管理和统计系统合同录入流程

![系统管理和统计范围说明 服务外包业务管理和统计系统由区县、上海市和国家商务 部三级机构逐级管理,所有服务外包合同必须通过三级机构的初 审、审定和最终审定。 服务外包应严格按财税[2010]64号文中所列的服务外包业务认定范围进行统计。 依据现有统计标准,以下类别等不列入离岸服务外包统计范围: 1、软件产品; 2、没有签订独立的服务外包合同,以系统集成、系统设计等名义登记的工程承包合同(如能独立计算并证明的系统集成、系统设计等除外); 3、以服务外包名义登记、实际将采购、仓储等环节的货值计算在内进行全额申报的物流合同; 4、在岸服务外包合同; 5、BPO和KPO合同中服务外包业务以外的内容。](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1417489/slide-9.jpg)

系统管理和统计范围说明

服务外包业务管理和统计系统由区县、上海市和国家商务

部三级机构逐级管理,所有服务外包合同必须通过三级机构的初

审、审定和最终审定。

服务外包应严格按财税[2010]64号文中所列的服务外包业务认定范围进行统计。

依据现有统计标准,以下类别等不列入离岸服务外包统计范围:

1、软件产品;

2、没有签订独立的服务外包合同,以系统集成、系统设计等名义登记的工程承包合同(如能独立计算并证明的系统集成、系统设计等除外);

3、以服务外包名义登记、实际将采购、仓储等环节的货值计算在内进行全额申报的物流合同;

4、在岸服务外包合同;

5、BPO和KPO合同中服务外包业务以外的内容。

系统管理和统计范围说明

服务外包业务管理和统计系统由区县、上海市和国家商务

部三级机构逐级管理,所有服务外包合同必须通过三级机构的初

审、审定和最终审定。

服务外包应严格按财税[2010]64号文中所列的服务外包业务认定范围进行统计。

依据现有统计标准,以下类别等不列入离岸服务外包统计范围:

1、软件产品;

2、没有签订独立的服务外包合同,以系统集成、系统设计等名义登记的工程承包合同(如能独立计算并证明的系统集成、系统设计等除外);

3、以服务外包名义登记、实际将采购、仓储等环节的货值计算在内进行全额申报的物流合同;

4、在岸服务外包合同;

5、BPO和KPO合同中服务外包业务以外的内容。

服务外包统计及政策

服务外包的概念

服务外包统计管理有关问题

支持服务外包发展的政策

离岸服务外包免征营业税的合同确认

服务外包统计及政策

服务外包的概念

服务外包统计管理有关问题

支持服务外包发展的政策

离岸服务外包免征营业税的合同确认

财税政策

其他政策

支持服务外包发展的政策

财税政策

其他政策

支持服务外包发展的政策

支持服务外包发展的政策

支持服务外包发展的政策

支持服务外包发展的政策

国家和地方服务外包财税政策一览表

支持服务外包发展的政策

国家和地方服务外包财税政策一览表

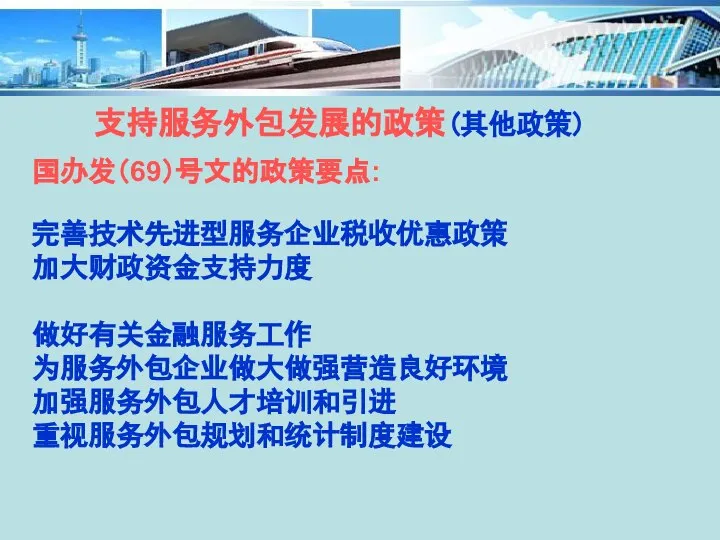

支持服务外包发展的政策(其他政策)

国办发(69)号文的政策要点:

完善技术先进型服务企业税收优惠政策

加大财政资金支持力度

做好有关金融服务工作

为服务外包企业做大做强营造良好环境

加强服务外包人才培训和引进

重视服务外包规划和统计制度建设

支持服务外包发展的政策(其他政策)

国办发(69)号文的政策要点:

完善技术先进型服务企业税收优惠政策

加大财政资金支持力度

做好有关金融服务工作

为服务外包企业做大做强营造良好环境

加强服务外包人才培训和引进

重视服务外包规划和统计制度建设

![支持服务外包发展的政策(其他政策) 实施特殊工时制度 :《人力资源和社会保障部、商务部关于进一步做好促进服务外包 产业发展有关工作的通知》(人社部发 〔2010〕56号) 金融支持政策 :*《关于金融支持服务外包产业发展的若干意见》(银发〔2009〕284号) *《关于转发〈关于金融支持服务外包产业发展的若干意见〉的通知》 (上海银发〔2009〕205号) *《关于上海市境内机构对外支付服务贸易项下代垫、分摊费用有关问题的通知》 (上海汇发[2010]192号)](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1417489/slide-15.jpg)

支持服务外包发展的政策(其他政策)

实施特殊工时制度 :《人力资源和社会保障部、商务部关于进一步做好促进服务外包

产业发展有关工作的通知》(人社部发 〔2010〕56号)

金融支持政策 :*《关于金融支持服务外包产业发展的若干意见》(银发〔2009〕284号)

*《关于转发〈关于金融支持服务外包产业发展的若干意见〉的通知》

(上海银发〔2009〕205号)

*《关于上海市境内机构对外支付服务贸易项下代垫、分摊费用有关问题的通知》 (上海汇发[2010]192号)

*《商务部办公厅 中国人民银行办公厅关于服务外包企业人民币跨境贸易结算有关问题

的通知》(商办财函〔2010〕1439号)

实施电信支持措施:工信部通[2010]550号 简化外资经营离岸呼叫中心业务试点审批程序

实施服务外包进口货物保税措施:《关于开展国际服务外包业务进口货物保税监管试点

工作的公告》(海关总署公告2009年第85号)

支持服务外包发展的政策(其他政策)

实施特殊工时制度 :《人力资源和社会保障部、商务部关于进一步做好促进服务外包

产业发展有关工作的通知》(人社部发 〔2010〕56号)

金融支持政策 :*《关于金融支持服务外包产业发展的若干意见》(银发〔2009〕284号)

*《关于转发〈关于金融支持服务外包产业发展的若干意见〉的通知》

(上海银发〔2009〕205号)

*《关于上海市境内机构对外支付服务贸易项下代垫、分摊费用有关问题的通知》 (上海汇发[2010]192号)

*《商务部办公厅 中国人民银行办公厅关于服务外包企业人民币跨境贸易结算有关问题

的通知》(商办财函〔2010〕1439号)

实施电信支持措施:工信部通[2010]550号 简化外资经营离岸呼叫中心业务试点审批程序

实施服务外包进口货物保税措施:《关于开展国际服务外包业务进口货物保税监管试点

工作的公告》(海关总署公告2009年第85号)

服务外包统计及政策

服务外包的概念

支持服务外包发展的政策

服务外包统计管理有关问题

离岸服务外包免征营业税的合同确认

服务外包统计及政策

服务外包的概念

支持服务外包发展的政策

服务外包统计管理有关问题

离岸服务外包免征营业税的合同确认

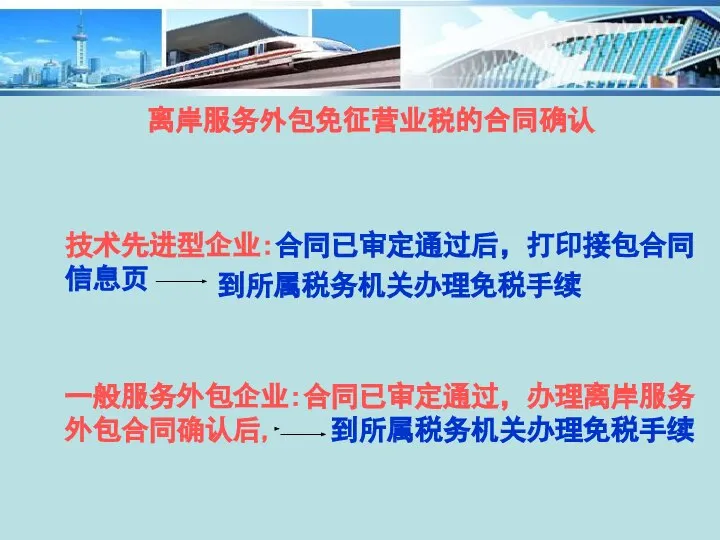

离岸服务外包免征营业税的合同确认

技术先进型企业:合同已审定通过后,打印接包合同信息页

一般服务外包企业:合同已审定通过,办理离岸服务外包合同确认后, 到所属税务机关办理免税手续

到所属税务机关办理免税手续

离岸服务外包免征营业税的合同确认

技术先进型企业:合同已审定通过后,打印接包合同信息页

一般服务外包企业:合同已审定通过,办理离岸服务外包合同确认后, 到所属税务机关办理免税手续

到所属税务机关办理免税手续

离岸服务外包免征营业税的合同确认

企业需提交的材料(1式1份)

1.网上下载、填写并打印的《离岸服务外包合同确认单》;

2.网上打印的接包合同信息表,并加盖单位公章;

3.离岸服务外包合同复印件,并加盖骑缝章(合同只有外文版本的,须同时提供外文合同复印件和翻译件,翻译件上注明“翻译与原件意思一致”的字样,由法人签名或企业盖章,并加盖骑缝章);

4.与合同执行金额相对应的外汇收汇凭证(出口收汇核销单、银行水单等)或其他有效凭证。如尚未执行合同,可在执行合同后三个月内补交有关凭证;

5.首次办理合同登记的企业需提交企业营业执照和组织机构代码证书的复印件。

离岸服务外包免征营业税的合同确认

企业需提交的材料(1式1份)

1.网上下载、填写并打印的《离岸服务外包合同确认单》;

2.网上打印的接包合同信息表,并加盖单位公章;

3.离岸服务外包合同复印件,并加盖骑缝章(合同只有外文版本的,须同时提供外文合同复印件和翻译件,翻译件上注明“翻译与原件意思一致”的字样,由法人签名或企业盖章,并加盖骑缝章);

4.与合同执行金额相对应的外汇收汇凭证(出口收汇核销单、银行水单等)或其他有效凭证。如尚未执行合同,可在执行合同后三个月内补交有关凭证;

5.首次办理合同登记的企业需提交企业营业执照和组织机构代码证书的复印件。

离岸服务外包合同确认流程

相关信息请见市商务委网站国际服务贸易处

网上办事栏目

离岸服务外包合同确认流程

相关信息请见市商务委网站国际服务贸易处

网上办事栏目

Еңбек, капитал, жер нарығы

Еңбек, капитал, жер нарығы Роль и место стандартизации, метрологии и сертификации в рыночной экономике

Роль и место стандартизации, метрологии и сертификации в рыночной экономике Эффективность ИТ

Эффективность ИТ Экономические основы производства. Трудовые ресурсы предприятия

Экономические основы производства. Трудовые ресурсы предприятия Экономическое развитие страны

Экономическое развитие страны  Рост пенсионного возраста в России: причины и последствия для экономики страны

Рост пенсионного возраста в России: причины и последствия для экономики страны Управление имущественным комплексом. Целостный имущественный комплекс

Управление имущественным комплексом. Целостный имущественный комплекс Что такое экономика? Окружающий мир

Что такое экономика? Окружающий мир Безработица. Население и рабочая сила. Измерение безработицы. Виды безработицы. Закон Оукена

Безработица. Население и рабочая сила. Измерение безработицы. Виды безработицы. Закон Оукена Повышение эффективности энергоснабжения дома индивидуальной застройки путем применения солнечной энергии

Повышение эффективности энергоснабжения дома индивидуальной застройки путем применения солнечной энергии Краткая характеристика и классификация предприятия

Краткая характеристика и классификация предприятия Управление процессом выхода на рынок Украины американской компании “Meridian”

Управление процессом выхода на рынок Украины американской компании “Meridian” Экономика и её основные участники

Экономика и её основные участники Типы и формы балансирования в международной практике

Типы и формы балансирования в международной практике Таможенное дело

Таможенное дело Рынок как экономическая система. Спрос и предложение

Рынок как экономическая система. Спрос и предложение Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Олигополия. Основные признаки олигополии. Стратегическое взаимодействие фирм в условиях олигополии

Олигополия. Основные признаки олигополии. Стратегическое взаимодействие фирм в условиях олигополии Банковские векселя Юрлова Виктория

Банковские векселя Юрлова Виктория Аттестационная работа. Образовательная программа по экономике. (6 класс)

Аттестационная работа. Образовательная программа по экономике. (6 класс) Институциональная экономика

Институциональная экономика Анализ ценовой политики авиакомпании «Уральские Авиалинии»

Анализ ценовой политики авиакомпании «Уральские Авиалинии» Неравенство в России

Неравенство в России Качественные методы социально-экономических исследований

Качественные методы социально-экономических исследований Форми міжнародних економічних відносин. Міжнародна торгівля

Форми міжнародних економічних відносин. Міжнародна торгівля Институциональная экономика. Лекция 9. Теория контрактов

Институциональная экономика. Лекция 9. Теория контрактов Исследование конкурентоспособности предприятия

Исследование конкурентоспособности предприятия Основные направления финансовой политики государства. Политика экономического роста, стабилизационная финансовая политика

Основные направления финансовой политики государства. Политика экономического роста, стабилизационная финансовая политика