- Анализ хозяйственной деятельности предприятия

Содержание

- 2. 1. Задачи, виды и методические приемы экономического анализа 2. Организация аналитической работы 3. Анализ деятельности предприятия

- 3. 1. Задачи, виды и методические приемы экономического анализа Анализ производственной деятельности предприятий – это изучение результатов

- 4. Предметом анализа является производственная деятельность предприятий, направленная на выполнение плана и получившая отражение в системе показателей

- 5. Задачи анализа с/х производства: Оценка выполнения производственной программы выпуска валовой продукции растениеводства и животноводства Определение влияния

- 6. Виды экономического анализа 1. По объектам: анализ предприятия в целом анализ подразделений предприятия 2. По субъектам:

- 7. 3. По уровню анализа: общественное производство отрасль предприятие 4. По времени проведения анализа и содержанию процесса

- 8. 5. По периодичности проведения: периодический (связан с предоставлением бухгалтерской отчетности) разовый 6. По содержанию и полноте

- 9. 7. По аспектам (предметам) анализа: технико-экономический анализ – проводят технические службы предприятия в целях изучения взаимодействия

- 10. 8. По методам изучения: системный анализ – анализ целостных свойств хозяйственной деятельности предприятия, выявление всесторонних связей

- 11. экономико-математический анализ – проводят в целях выбора оптимального варианта решения экономической задачи, выявления резервов повышения эффективности

- 12. маркетинговый анализ – метод оценки и обоснования эффективности управленческих решений на основании причинно-следственной связи объема продаж,

- 13. Под приемом изучения экономического анализа понимают экономические явления и процессы в с/х предприятиях, определение их социально-экономической

- 14. Технические приемы анализа собранных материалов: сравнение показателей, их группировка по изучаемому фактору. Сравнение – один из

- 15. исчисление средних и относительных величин (проценты, индексы, коэффициенты) – прием, широко применяющийся при анализе часто повторяющихся,

- 16. составление аналитических таблиц, графиков. Позволяет кратко и наглядно изложить показатели, используемые для анализа. индексный метод. Позволяет

- 17. метод цепных подстановок. Применяется для выявления степени влияния на конечный результат отдельных факторов. Сущность его заключается

- 18. Под методом экономического анализа понимают диалектический способ подхода к изучению хозяйственных процессов в их развитии. Характерные

- 19. Методические приемы экономического анализа: 1. Чтение годовой отчетности и анализ абсолютных показателей Оценку показателей экономических явлений,

- 20. 2. Горизонтальный анализ – сравнение каждой позиции годовой отчетности с предыдущим периодом 3. Вертикальный анализ –

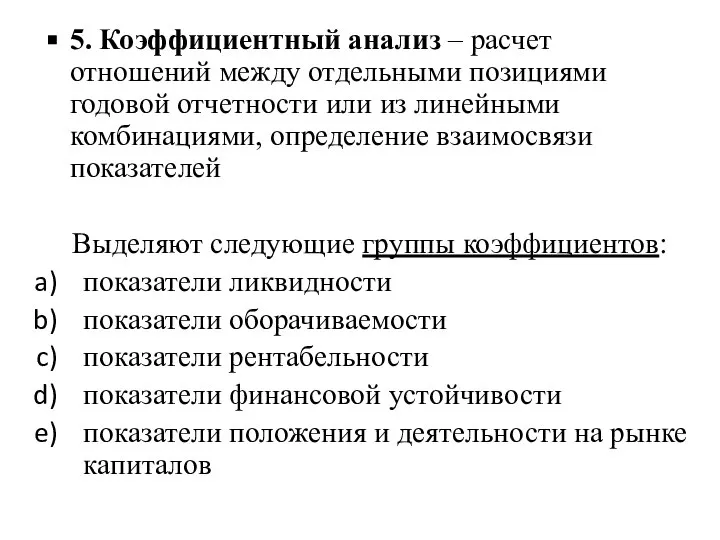

- 21. 5. Коэффициентный анализ – расчет отношений между отдельными позициями годовой отчетности или из линейными комбинациями, определение

- 22. 6. Факторный анализ – постепенный переход от исходной факторной системы к конечной факторной системе или, наоборот,

- 23. 2. Организация аналитической работы Принципы экономического анализа: Четкое распределение обязанностей по проведению анализа между отдельными исполнителями

- 24. 3. Регламентация и унификация аналитической работы Регламентация предусматривает разработку для каждого исполнителя обязательного минимума таблиц и

- 25. 4. Планирование аналитической работы Комплексный план аналитической работы разрабатывается на 1 год специалистом, ответственным за его

- 26. Результаты аналитического исследования должны быть оформлены в виде аналитического отчета (пояснительной записки), справки, заключения. Аналитическая обработка

- 27. 3. Анализ деятельности предприятия Экономический анализ – одно из важнейших средств научно обоснованного управления производством, обеспечивающее

- 28. Экономический анализ способствует повышению научного уровня планирования, сбалансированности планов и их напряженности, оптимизации объемов производства, более

- 29. Программа предприятия включает планы по производству работ и выпуску продукции в соответствующем ассортименте и определенного качества.

- 30. Анализ состояния и эффективности использования производственных ресурсов Цель анализа производственных ресурсов состоит в повышении эффективности производства

- 31. Задачи анализа использования материальных ресурсов: определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными ресурсами по видам, сортам,

- 32. Показатели использования основных фондов, степени ее эффективности: Фондоотдача (показывает, сколько приходится продукции в денежном выражении на

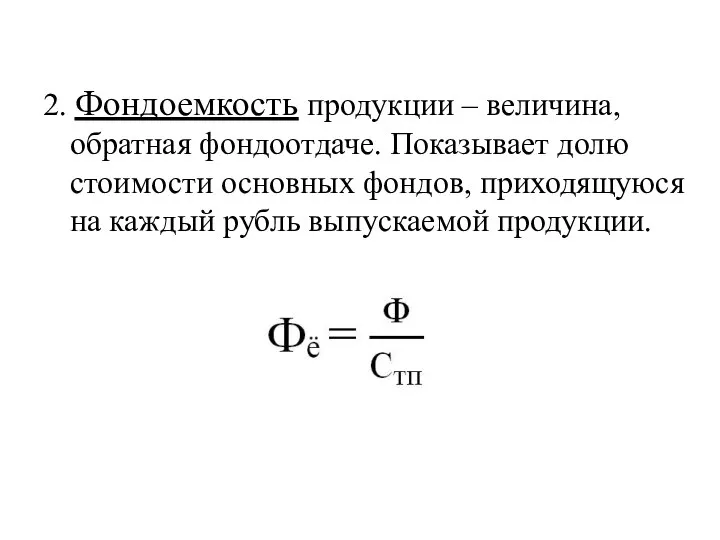

- 33. 2. Фондоемкость продукции – величина, обратная фондоотдаче. Показывает долю стоимости основных фондов, приходящуюся на каждый рубль

- 34. 3. Соотношение показателей фондовооруженности характеризует использование основных фондов где Ч – численность работающих, чел.

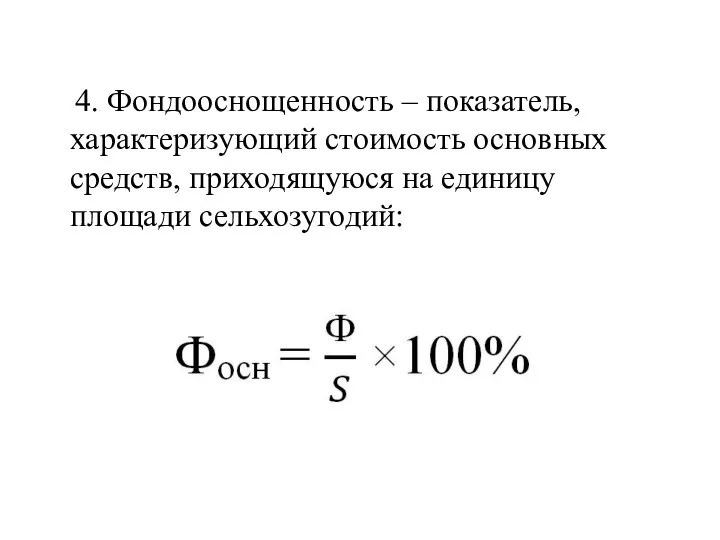

- 35. 4. Фондооснощенность – показатель, характеризующий стоимость основных средств, приходящуюся на единицу площади сельхозугодий:

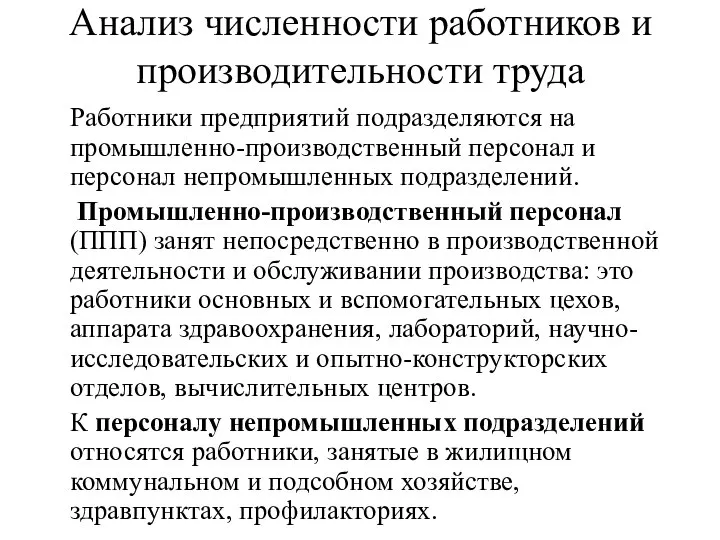

- 36. Анализ численности работников и производительности труда Работники предприятий подразделяются на промышленно-производственный персонал и персонал непромышленных подразделений.

- 37. Производительность труда – способность конкретного труда производить в единицу времени определенное количество продукции. Производительность труда (Пт

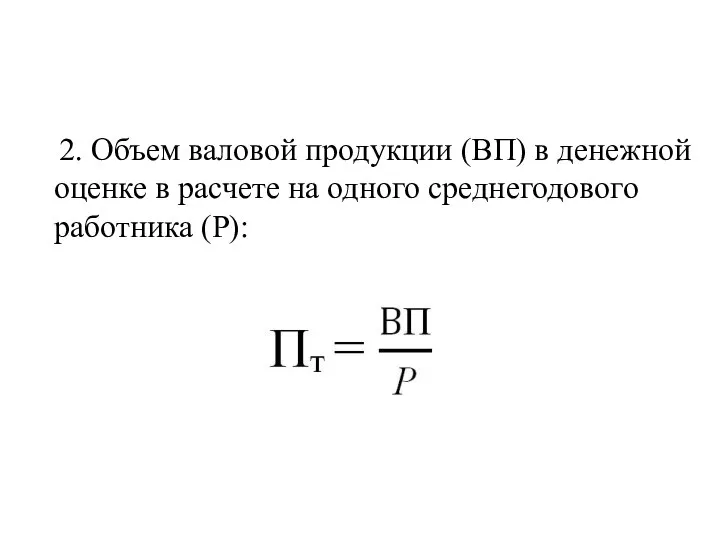

- 38. 2. Объем валовой продукции (ВП) в денежной оценке в расчете на одного среднегодового работника (Р):

- 39. Анализ экономической эффективности деятельности предприятия Экономическая эффективность деятельности предприятия зависит от многих факторов: объема и структуры

- 40. Прибыль от реализации продукции и услуг (П) рассчитывают вычитанием из денежной выручки (В) полной себестоимости (ПС):

- 41. Рентабельность продукции показывает результативность текущих затрат; она определяется отношением прибыли от реализации товарной продукции и себестоимости

- 43. Скачать презентацию

1. Задачи, виды и методические приемы экономического анализа

2. Организация аналитической работы

3.

1. Задачи, виды и методические приемы экономического анализа

2. Организация аналитической работы

3.

1. Задачи, виды и методические приемы экономического анализа

Анализ производственной

1. Задачи, виды и методические приемы экономического анализа

Анализ производственной

Предметом анализа является производственная деятельность предприятий, направленная на выполнение плана

Предметом анализа является производственная деятельность предприятий, направленная на выполнение плана

Задачи анализа с/х производства:

Оценка выполнения производственной программы выпуска валовой продукции

Задачи анализа с/х производства:

Оценка выполнения производственной программы выпуска валовой продукции

Виды экономического анализа

1. По объектам:

анализ предприятия в целом

анализ подразделений предприятия

2. По

Виды экономического анализа

1. По объектам:

анализ предприятия в целом

анализ подразделений предприятия

2. По

3. По уровню анализа:

общественное производство

отрасль

предприятие

4. По времени проведения анализа

3. По уровню анализа:

общественное производство

отрасль

предприятие

4. По времени проведения анализа

5. По периодичности проведения:

периодический (связан с предоставлением бухгалтерской отчетности)

разовый

6. По

5. По периодичности проведения:

периодический (связан с предоставлением бухгалтерской отчетности)

разовый

6. По

7. По аспектам (предметам) анализа:

технико-экономический анализ – проводят технические службы предприятия

7. По аспектам (предметам) анализа:

технико-экономический анализ – проводят технические службы предприятия

8. По методам изучения:

системный анализ – анализ целостных свойств хозяйственной деятельности

8. По методам изучения:

системный анализ – анализ целостных свойств хозяйственной деятельности

экономико-математический анализ – проводят в целях выбора оптимального варианта решения экономической

экономико-математический анализ – проводят в целях выбора оптимального варианта решения экономической

маркетинговый анализ – метод оценки и обоснования эффективности управленческих решений на

маркетинговый анализ – метод оценки и обоснования эффективности управленческих решений на

Под приемом изучения экономического анализа понимают экономические явления и процессы

Под приемом изучения экономического анализа понимают экономические явления и процессы

Технические приемы анализа собранных материалов:

сравнение показателей, их группировка по

Технические приемы анализа собранных материалов:

сравнение показателей, их группировка по

исчисление средних и относительных величин (проценты, индексы, коэффициенты) – прием, широко

исчисление средних и относительных величин (проценты, индексы, коэффициенты) – прием, широко

составление аналитических таблиц, графиков. Позволяет кратко и наглядно изложить показатели, используемые

составление аналитических таблиц, графиков. Позволяет кратко и наглядно изложить показатели, используемые

метод цепных подстановок. Применяется для выявления степени влияния на конечный результат

метод цепных подстановок. Применяется для выявления степени влияния на конечный результат

Под методом экономического анализа понимают диалектический способ подхода к изучению

Под методом экономического анализа понимают диалектический способ подхода к изучению

Методические приемы экономического анализа:

1. Чтение годовой отчетности и анализ абсолютных показателей

Методические приемы экономического анализа:

1. Чтение годовой отчетности и анализ абсолютных показателей

2. Горизонтальный анализ – сравнение каждой позиции годовой отчетности с предыдущим

2. Горизонтальный анализ – сравнение каждой позиции годовой отчетности с предыдущим

5. Коэффициентный анализ – расчет отношений между отдельными позициями годовой отчетности

5. Коэффициентный анализ – расчет отношений между отдельными позициями годовой отчетности

6. Факторный анализ – постепенный переход от исходной факторной системы к

6. Факторный анализ – постепенный переход от исходной факторной системы к

2. Организация аналитической работы

Принципы экономического анализа:

Четкое распределение обязанностей по проведению

2. Организация аналитической работы

Принципы экономического анализа:

Четкое распределение обязанностей по проведению

3. Регламентация и унификация аналитической работы

Регламентация предусматривает разработку для каждого

3. Регламентация и унификация аналитической работы

Регламентация предусматривает разработку для каждого

4. Планирование аналитической работы

Комплексный план аналитической работы разрабатывается на 1

4. Планирование аналитической работы

Комплексный план аналитической работы разрабатывается на 1

Результаты аналитического исследования должны быть оформлены в виде аналитического отчета

Результаты аналитического исследования должны быть оформлены в виде аналитического отчета

3. Анализ деятельности предприятия

Экономический анализ – одно из важнейших средств

3. Анализ деятельности предприятия

Экономический анализ – одно из важнейших средств

Экономический анализ способствует повышению научного уровня планирования, сбалансированности планов и

Экономический анализ способствует повышению научного уровня планирования, сбалансированности планов и

Программа предприятия включает планы по производству работ и выпуску продукции

Программа предприятия включает планы по производству работ и выпуску продукции

Анализ состояния и эффективности использования производственных ресурсов

Цель анализа производственных ресурсов

Анализ состояния и эффективности использования производственных ресурсов

Цель анализа производственных ресурсов

Задачи анализа использования материальных ресурсов:

определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными

Задачи анализа использования материальных ресурсов:

определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными

Показатели использования основных фондов, степени ее эффективности:

Фондоотдача (показывает, сколько

Показатели использования основных фондов, степени ее эффективности:

Фондоотдача (показывает, сколько

2. Фондоемкость продукции – величина, обратная фондоотдаче. Показывает долю стоимости основных

2. Фондоемкость продукции – величина, обратная фондоотдаче. Показывает долю стоимости основных

3. Соотношение показателей фондовооруженности характеризует использование основных фондов

где Ч – численность

3. Соотношение показателей фондовооруженности характеризует использование основных фондов

где Ч – численность

4. Фондооснощенность – показатель, характеризующий стоимость основных средств, приходящуюся на

4. Фондооснощенность – показатель, характеризующий стоимость основных средств, приходящуюся на

Анализ численности работников и производительности труда

Работники предприятий подразделяются на промышленно-производственный

Анализ численности работников и производительности труда

Работники предприятий подразделяются на промышленно-производственный

Производительность труда – способность конкретного труда производить в единицу времени

Производительность труда – способность конкретного труда производить в единицу времени

2. Объем валовой продукции (ВП) в денежной оценке в расчете

2. Объем валовой продукции (ВП) в денежной оценке в расчете

Анализ экономической эффективности деятельности предприятия

Экономическая эффективность деятельности предприятия зависит от

Анализ экономической эффективности деятельности предприятия

Экономическая эффективность деятельности предприятия зависит от

Прибыль от реализации продукции и услуг (П) рассчитывают вычитанием из

Прибыль от реализации продукции и услуг (П) рассчитывают вычитанием из

Рентабельность продукции показывает результативность текущих затрат; она определяется отношением прибыли

Рентабельность продукции показывает результативность текущих затрат; она определяется отношением прибыли

Производство человеческого капитала на уровне фирмы

Производство человеческого капитала на уровне фирмы Презентация Банковская система

Презентация Банковская система  Экономическая сущность и содержание инновационных процессов. (Лекция 1)

Экономическая сущность и содержание инновационных процессов. (Лекция 1) Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения

Экономика здравоохранения, экономический анализ деятельности организаций здравоохранения Оценка реализации Стратегии инновационного развития Российской Федерации до 2020 года

Оценка реализации Стратегии инновационного развития Российской Федерации до 2020 года Экономическое сотрудничество России и Южной Кореи

Экономическое сотрудничество России и Южной Кореи Мікроекономiка та макроекономiка. Предмет, методи і принципи мікроекономіки

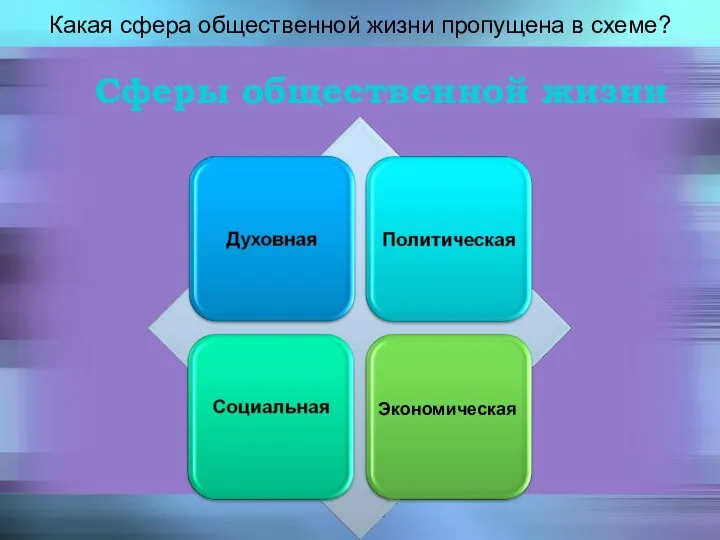

Мікроекономiка та макроекономiка. Предмет, методи і принципи мікроекономіки Роль экономики в жизни общества

Роль экономики в жизни общества Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой

Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой Національні стратегії економічного розвитку країн-лідерів

Національні стратегії економічного розвитку країн-лідерів Формирование комфортной городской среды. Ленинградская область

Формирование комфортной городской среды. Ленинградская область Предприятие в системе рыночный отношений

Предприятие в системе рыночный отношений Издержки производства

Издержки производства Бюджетный процесс

Бюджетный процесс Система национальных счетов. История становления современной СНС. Основные теоретические понятия

Система национальных счетов. История становления современной СНС. Основные теоретические понятия Выступление начальника управления налогов и сборов с физических лиц в Николаевской области

Выступление начальника управления налогов и сборов с физических лиц в Николаевской области Міжбанківська валютна біржа

Міжбанківська валютна біржа Потребность как материальная основа экономических интересов

Потребность как материальная основа экономических интересов Состояние, проблемы и основные тенденции развития российского рынка акций

Состояние, проблемы и основные тенденции развития российского рынка акций Стратегия развития отрасли «Наука и научное обслуживание»

Стратегия развития отрасли «Наука и научное обслуживание» Глобальные проблемы человечества

Глобальные проблемы человечества Глобализация мировой экономики (лекция 6)

Глобализация мировой экономики (лекция 6) Интеграция и глобализация мировой экономики

Интеграция и глобализация мировой экономики Центрально-европейская ассоциация свободной торговли (ЦЕАСТ)

Центрально-европейская ассоциация свободной торговли (ЦЕАСТ) Глобализация и регионализация как факторы современного мироустройства

Глобализация и регионализация как факторы современного мироустройства Презентация Всемирная Торговая Организация

Презентация Всемирная Торговая Организация Система национальных счетов

Система национальных счетов Строительство, как отрасль материального производства и его особенности. (Лекция 1)

Строительство, как отрасль материального производства и его особенности. (Лекция 1)