- Анализ использования основных фондов

Содержание

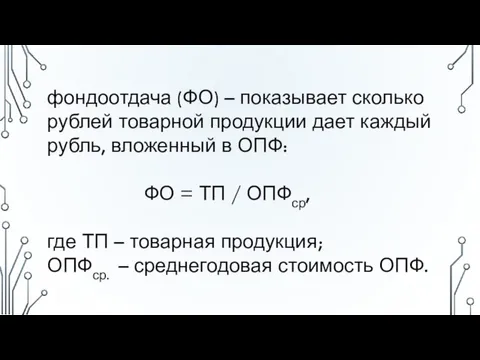

- 2. фондоотдача (ФО) – показывает сколько рублей товарной продукции дает каждый рубль, вложенный в ОПФ: ФО =

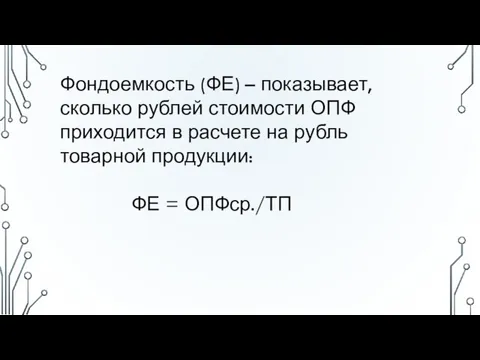

- 4. Фондоемкость (ФЕ) – показывает, сколько рублей стоимости ОПФ приходится в расчете на рубль товарной продукции: ФЕ

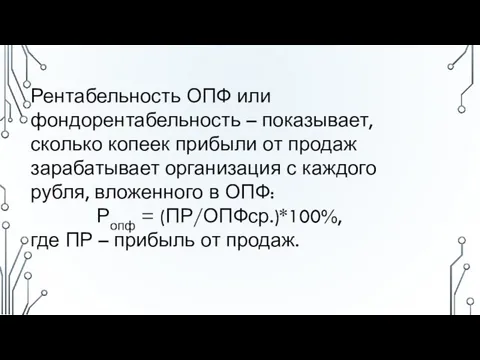

- 5. Рентабельность ОПФ или фондорентабельность – показывает, сколько копеек прибыли от продаж зарабатывает организация с каждого рубля,

- 6. Амортизациоотдача (АО) – показывает, сколько рублей товарной продукции приходится на рубль амортизации: АО = ТП/Ам, где

- 7. Анализ эффективности использования основных производственных фондов в 2017-2018 гг.

- 8. Таким образом, видно, что за весь период фондорентабельность снижалась, в 2017 году она снизилась на %

- 9. Также наблюдается рост фондоемкости в 2017 году на %, и ее снижение в 2018 году на

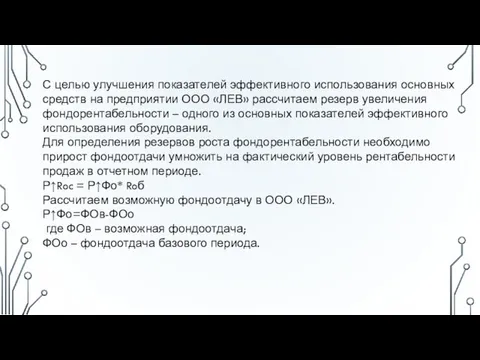

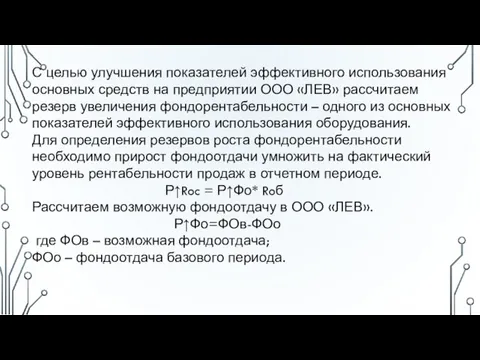

- 10. С целью улучшения показателей эффективного использования основных средств на предприятии ООО «ЛЕВ» рассчитаем резерв увеличения фондорентабельности

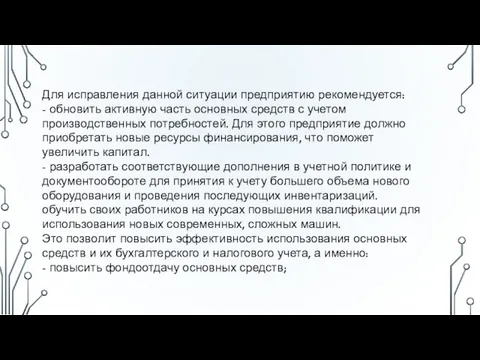

- 11. Для исправления данной ситуации предприятию рекомендуется: - обновить активную часть основных средств с учетом производственных потребностей.

- 12. С целью улучшения показателей эффективного использования основных средств на предприятии ООО «ЛЕВ» рассчитаем резерв увеличения фондорентабельности

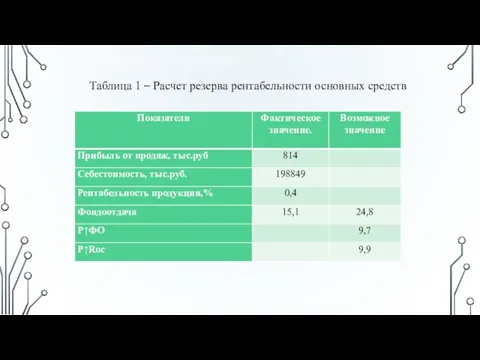

- 13. Расчетные величины представим в виде таблицы 21. Таблица 1 – Расчет резерва рентабельности основных средств

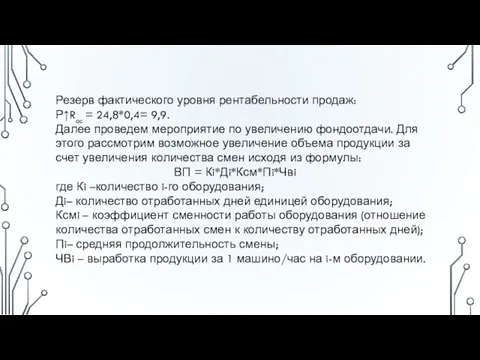

- 14. Резерв фактического уровня рентабельности продаж: Р↑Roc = 24,8*0,4= 9,9. Далее проведем мероприятие по увеличению фондоотдачи. Для

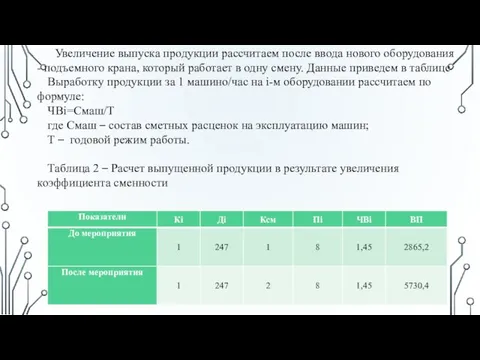

- 15. Увеличение выпуска продукции рассчитаем после ввода нового оборудования - подъемного крана, который работает в одну смену.

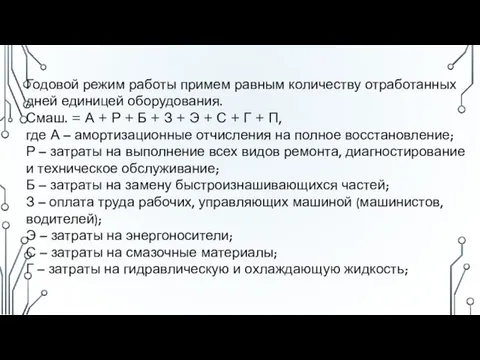

- 16. Годовой режим работы примем равным количеству отработанных дней единицей оборудования. Смаш. = А + Р +

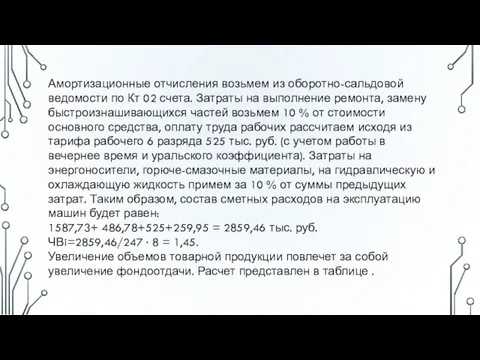

- 17. Амортизационные отчисления возьмем из оборотно-сальдовой ведомости по Кт 02 счета. Затраты на выполнение ремонта, замену быстроизнашивающихся

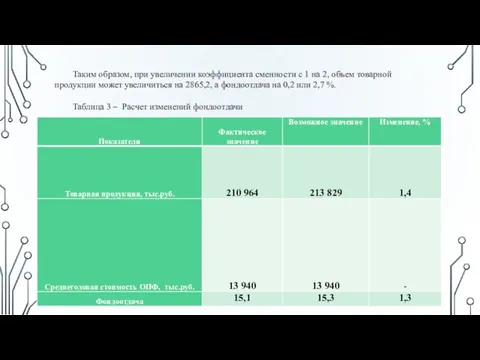

- 18. Таким образом, при увеличении коэффициента сменности с 1 на 2, объем товарной продукции может увеличиться на

- 19. Анализ использования оборудования по времени Существуют следующие группы оборудования: наличное, установленное, фактически используемое в производстве, находящееся

- 20. Он включает: календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном

- 21. Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в

- 23. Скачать презентацию

фондоотдача (ФО) – показывает сколько рублей товарной продукции дает каждый рубль,

фондоотдача (ФО) – показывает сколько рублей товарной продукции дает каждый рубль,

Фондоемкость (ФЕ) – показывает, сколько рублей стоимости ОПФ приходится в расчете

Фондоемкость (ФЕ) – показывает, сколько рублей стоимости ОПФ приходится в расчете

Рентабельность ОПФ или фондорентабельность – показывает, сколько копеек прибыли от продаж

Рентабельность ОПФ или фондорентабельность – показывает, сколько копеек прибыли от продаж

Амортизациоотдача (АО) – показывает, сколько рублей товарной продукции приходится на рубль

Амортизациоотдача (АО) – показывает, сколько рублей товарной продукции приходится на рубль

Анализ эффективности использования основных производственных фондов в 2017-2018 гг.

Анализ эффективности использования основных производственных фондов в 2017-2018 гг.

Таким образом, видно, что за весь период фондорентабельность снижалась, в 2017

Таким образом, видно, что за весь период фондорентабельность снижалась, в 2017

Также наблюдается рост фондоемкости в 2017 году на %, и ее

Также наблюдается рост фондоемкости в 2017 году на %, и ее

С целью улучшения показателей эффективного использования основных средств на предприятии ООО

С целью улучшения показателей эффективного использования основных средств на предприятии ООО

Для исправления данной ситуации предприятию рекомендуется:

- обновить активную часть основных средств

Для исправления данной ситуации предприятию рекомендуется:

- обновить активную часть основных средств

С целью улучшения показателей эффективного использования основных средств на предприятии ООО

С целью улучшения показателей эффективного использования основных средств на предприятии ООО

Расчетные величины представим в виде таблицы 21.

Таблица 1 – Расчет резерва

Расчетные величины представим в виде таблицы 21.

Таблица 1 – Расчет резерва

Резерв фактического уровня рентабельности продаж:

Р↑Roc = 24,8*0,4= 9,9.

Далее проведем мероприятие по

Резерв фактического уровня рентабельности продаж:

Р↑Roc = 24,8*0,4= 9,9.

Далее проведем мероприятие по

Увеличение выпуска продукции рассчитаем после ввода нового оборудования - подъемного крана,

Увеличение выпуска продукции рассчитаем после ввода нового оборудования - подъемного крана,

Годовой режим работы примем равным количеству отработанных дней единицей оборудования.

Смаш. =

Годовой режим работы примем равным количеству отработанных дней единицей оборудования.

Смаш. =

Амортизационные отчисления возьмем из оборотно-сальдовой ведомости по Кт 02 счета. Затраты

Амортизационные отчисления возьмем из оборотно-сальдовой ведомости по Кт 02 счета. Затраты

Таким образом, при увеличении коэффициента сменности с 1 на 2, объем

Таким образом, при увеличении коэффициента сменности с 1 на 2, объем

Анализ использования оборудования по времени

Существуют следующие группы оборудования:

наличное,

установленное,

фактически используемое

Анализ использования оборудования по времени

Существуют следующие группы оборудования:

наличное,

установленное,

фактически используемое

Он включает:

календарный фонд времени - максимально возможное время работы оборудования

Он включает:

календарный фонд времени - максимально возможное время работы оборудования

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения

Производство, затраты, выручка. Лекция 10

Производство, затраты, выручка. Лекция 10 Производство тротуарной плитки на базах СЗФО

Производство тротуарной плитки на базах СЗФО Теория отраслевых рынков

Теория отраслевых рынков Загальна характеристика країн Франції та Німеччини

Загальна характеристика країн Франції та Німеччини Экономика делает решающий рывок

Экономика делает решающий рывок Виды цен. Стадии ценообразования

Виды цен. Стадии ценообразования Какими будут автомобили будущего

Какими будут автомобили будущего Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Архитектура ЭИС

Архитектура ЭИС Семья. Семейное хозяйство

Семья. Семейное хозяйство Державне казначейство Великобританії

Державне казначейство Великобританії Экономия воды

Экономия воды Понятие национального дохода

Понятие национального дохода Offshoring and reshoring

Offshoring and reshoring Становление и развитие политической экономии как науки. Предмет и метод политической экономии

Становление и развитие политической экономии как науки. Предмет и метод политической экономии Анализ себестоимости продукции

Анализ себестоимости продукции Экономическое обоснование создания нового туристическо-экскурсионного маршрута (на примере ЧУП Cвитвэй)

Экономическое обоснование создания нового туристическо-экскурсионного маршрута (на примере ЧУП Cвитвэй) Малое и среднее предпринимательство в Республике Саха (Якутия)

Малое и среднее предпринимательство в Республике Саха (Якутия) Что такое экономика

Что такое экономика Концептуально-мировоззренческие предпосылки новой экономической платформы

Концептуально-мировоззренческие предпосылки новой экономической платформы Территориальное разделение труда

Территориальное разделение труда Издержки производства

Издержки производства Новый курс ф. рузвельта Выполнила студентка группы Ю-104 Чуева Яна

Новый курс ф. рузвельта Выполнила студентка группы Ю-104 Чуева Яна Современная конъюнктура мирового товарного рынка

Современная конъюнктура мирового товарного рынка Особенности импорта институтов в России

Особенности импорта институтов в России Рынок и мех его функц 2016

Рынок и мех его функц 2016 Світові економічні тренди

Світові економічні тренди Рациональное потребление

Рациональное потребление