- Издержки производства

Содержание

- 2. Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции. Стоимость — денежный

- 3. Частные и общественные издержки Издержки могут рассматриваться с различных позиций. С точки зрения отдельной фирмы (отдельного

- 4. Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе

- 5. Постоянные, переменные и общие издержки Постоянные издержки — это такой вид затрат, который несет предприятие в

- 6. Альтернативные издержки Бухгалтерские и экономические издержки Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических

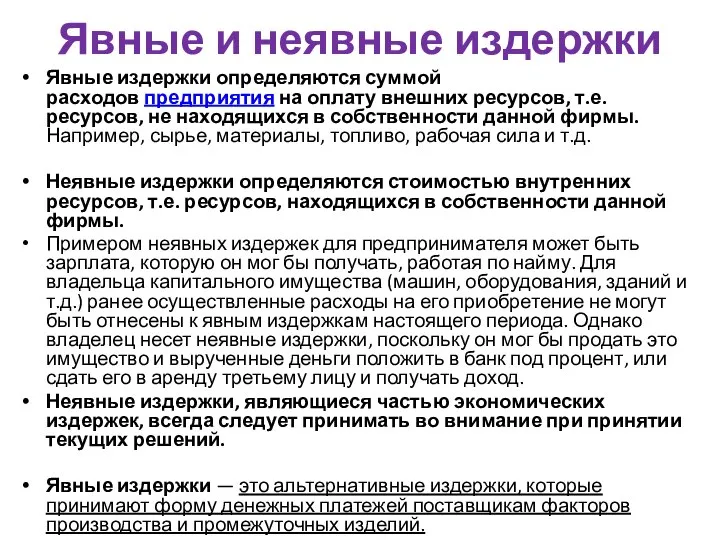

- 7. Явные и неявные издержки Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов,

- 8. В число явных издержек входят: заработная плата рабочим денежные затраты на покупку и аренду станков, обордования,

- 9. Постоянные издержки В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения

- 10. Переменные издержки Переменные издержки — это издержки, которые зависят от объема продукции фирмы. Они представляют собой

- 11. Общие (валовые) издержки Общие (валовые) издержки — это все издержки на данный момент времени, необходимые дляпроизводства

- 13. Скачать презентацию

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций.

С точки

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций.

С точки

Уточним понятие внешних эффектов.

В условиях рынка между продавцом и покупателем

Уточним понятие внешних эффектов.

В условиях рынка между продавцом и покупателем

Постоянные, переменные и общие издержки

Постоянные издержки — это такой вид затрат, который

Постоянные, переменные и общие издержки

Постоянные издержки — это такой вид затрат, который

Альтернативные издержки

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов

Альтернативные издержки

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов

Явные и неявные издержки

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов,

Явные и неявные издержки

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов,

В число явных издержек входят:

заработная плата рабочим

денежные затраты на покупку и

В число явных издержек входят:

заработная плата рабочим

денежные затраты на покупку и

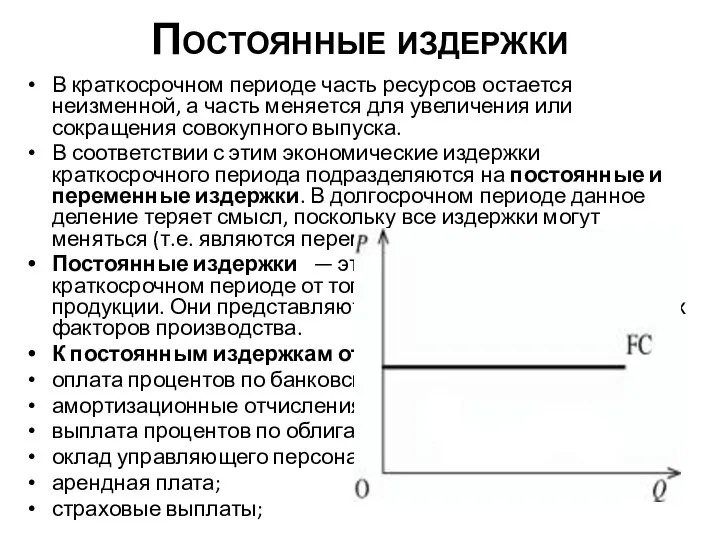

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется

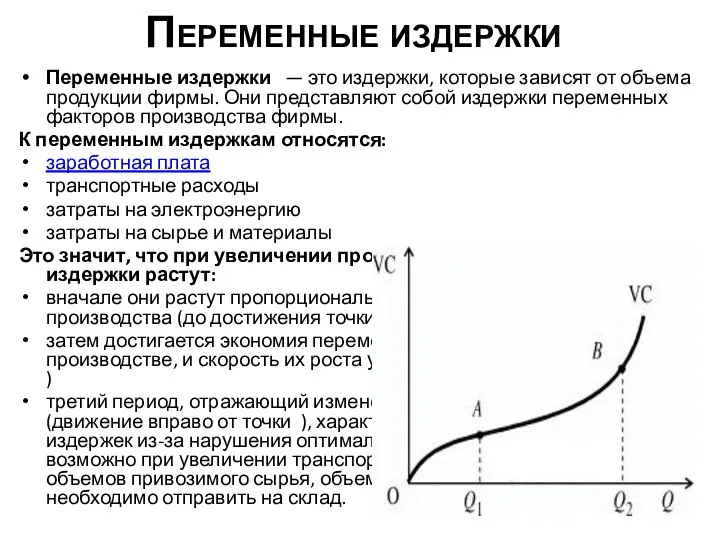

Переменные издержки

Переменные издержки — это издержки, которые зависят от объема продукции

Переменные издержки

Переменные издержки — это издержки, которые зависят от объема продукции

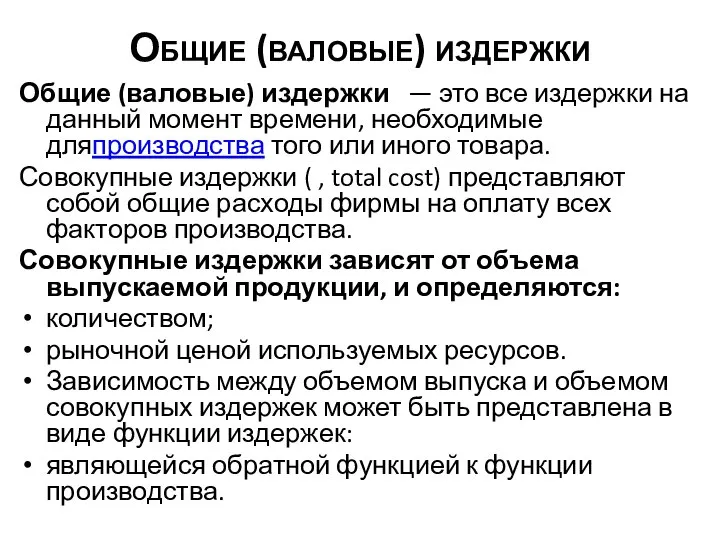

Общие (валовые) издержки

Общие (валовые) издержки — это все издержки на данный

Общие (валовые) издержки

Общие (валовые) издержки — это все издержки на данный

Экономическая оценка инвестиций

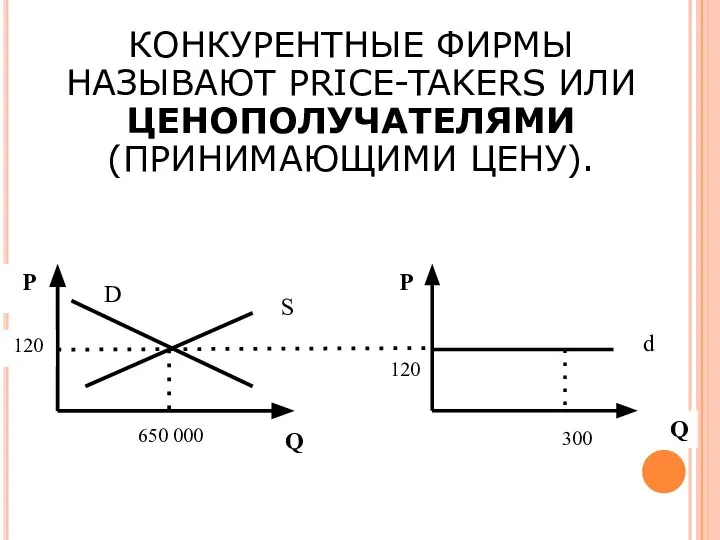

Экономическая оценка инвестиций Конкурентные фирмы называют price-takers или ценополучателями (принимающими цену)

Конкурентные фирмы называют price-takers или ценополучателями (принимающими цену) Сущность и задачи (экономическогО) районирования России

Сущность и задачи (экономическогО) районирования России Распределение. Неравенство доходов. Перераспределение (обществознание, 8 класс)

Распределение. Неравенство доходов. Перераспределение (обществознание, 8 класс) Основы теории спроса и предложения

Основы теории спроса и предложения Функції підприємства та роль підприємця

Функції підприємства та роль підприємця Экономические системы

Экономические системы Теоретические основы планирования на предприятии

Теоретические основы планирования на предприятии Презентация Генеральное соглашение по тарифам и торговле ( ГААТ)

Презентация Генеральное соглашение по тарифам и торговле ( ГААТ) Модель «экономического человека» - неоклассическая школа

Модель «экономического человека» - неоклассическая школа AR/VR-технологии в экономике и образовании

AR/VR-технологии в экономике и образовании Анализ рынка прицепной техники и автотехники сельскохозяйственного назначения

Анализ рынка прицепной техники и автотехники сельскохозяйственного назначения Внешнеэкономическая деятельность с Китаем

Внешнеэкономическая деятельность с Китаем Сеть магазинов «Детский мир»

Сеть магазинов «Детский мир» Система цен и их классификация

Система цен и их классификация Меры снижения потерь от риска в процессе реализации инвестиционного проекта

Меры снижения потерь от риска в процессе реализации инвестиционного проекта Модель макроэкономики. Особенности макроэкономического анализа. Макроэкономические показатели

Модель макроэкономики. Особенности макроэкономического анализа. Макроэкономические показатели Особые экономические зоны

Особые экономические зоны Имущество предприятия

Имущество предприятия The history of a dress- code in the Russian Customs Academy Prepared by Khropina Olga, Nenadyshina Tatiana

The history of a dress- code in the Russian Customs Academy Prepared by Khropina Olga, Nenadyshina Tatiana Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2)

Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2) Инновации в предпринимательской деятельности

Инновации в предпринимательской деятельности Нефтяная промышленность СССР в годы Великой Отечественной войны

Нефтяная промышленность СССР в годы Великой Отечественной войны Экономика организации. Трудовые ресурсы организации. Основы организации труда и его оплаты

Экономика организации. Трудовые ресурсы организации. Основы организации труда и его оплаты Экономические законы и категории

Экономические законы и категории Тема 1. Предмет и содержание экономического анализа

Тема 1. Предмет и содержание экономического анализа Евразийская геополитическая концепция

Евразийская геополитическая концепция Экономика образования. Сущность материально-технической базы и состав фондов образования

Экономика образования. Сущность материально-технической базы и состав фондов образования