- Анализ себестоимости продукции

Содержание

- 2. Себестоимость – затраты на производство и реализацию продукции Виды себестоимости: Производственная – затраты связанные с производством

- 3. Себестоимость напрямую влияет на показатель прибыли Источники для проведения анализа себестоимости: Форма № 2 «Отчет о

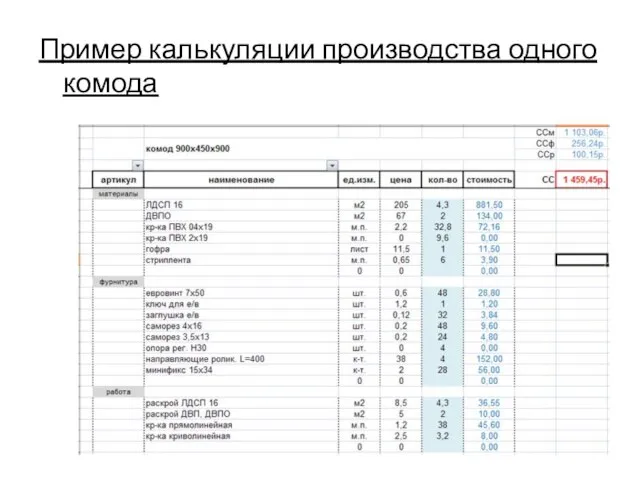

- 4. Пример калькуляции производства одного комода

- 5. По составу себестоимость делится: Переменные затраты - варьируются исходя из объема произведенной продукции. (Материальные затраты, сдельная

- 6. Анализ затрат по статьям калькуляции Оставить пустую страницу для заполнения таблицы в классе.

- 7. Анализ затрат на 1 руб. ТП Затраты на 1 рубль товарной продукции — относительный показатель, характеризующий

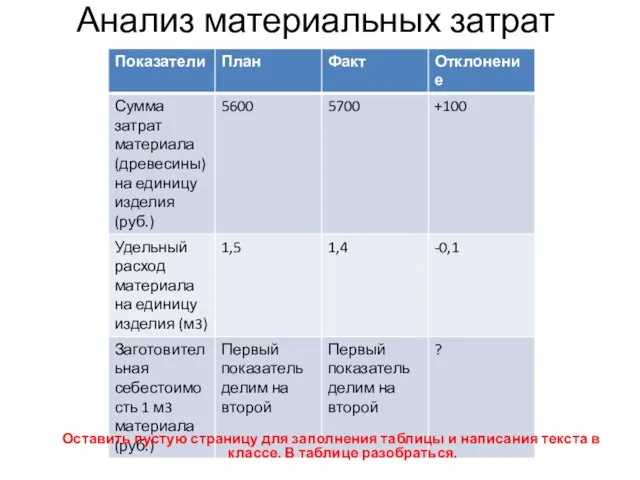

- 8. Анализ материальных затрат Оставить пустую страницу для заполнения таблицы и написания текста в классе. В таблице

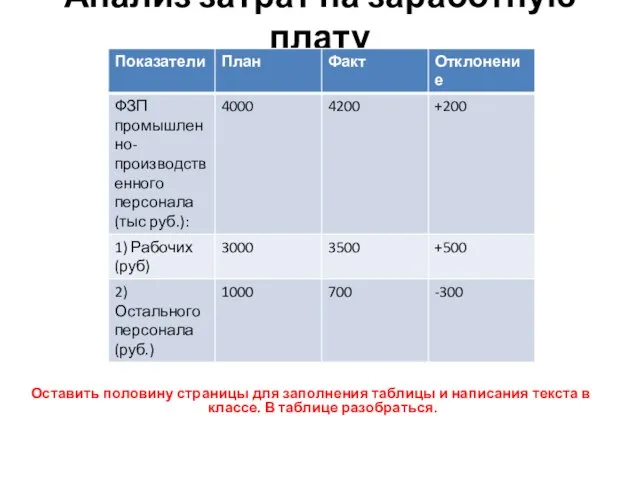

- 9. Анализ затрат на заработную плату Оставить половину страницы для заполнения таблицы и написания текста в классе.

- 10. Анализ затрат на заработную плату (продолжение) Оставить половину страницы для заполнения таблицы и написания текста в

- 11. Анализ расходов по обслуживанию производства и управлению Источники для проведения анализа: Калькуляция себестоимости продукции Ведомость №

- 12. Расходы на содержание и эксплуатацию оборудования Эти расходы являются переменными, т.к. они зависят от объема произведенной

- 13. Оставить страницу для заполнения таблицы и написания текста в классе. В таблице разобраться.

- 14. Общепроизводственные расходы являются условно-постоянными, т.е. они не зависят от изменения объема производства продукции. Оставить страницу для

- 16. Скачать презентацию

Себестоимость – затраты на производство и реализацию продукции

Виды себестоимости:

Производственная – затраты

Себестоимость – затраты на производство и реализацию продукции

Виды себестоимости:

Производственная – затраты

Себестоимость напрямую влияет на показатель прибыли

Источники для проведения анализа себестоимости:

Форма №

Себестоимость напрямую влияет на показатель прибыли

Источники для проведения анализа себестоимости:

Форма №

Пример калькуляции производства одного комода

Пример калькуляции производства одного комода

По составу себестоимость делится:

Переменные затраты - варьируются исходя из объема произведенной

По составу себестоимость делится:

Переменные затраты - варьируются исходя из объема произведенной

Анализ затрат по статьям калькуляции

Оставить пустую страницу для заполнения таблицы в

Анализ затрат по статьям калькуляции

Оставить пустую страницу для заполнения таблицы в

Анализ затрат на 1 руб. ТП

Затраты на 1 рубль товарной продукции —

Анализ затрат на 1 руб. ТП

Затраты на 1 рубль товарной продукции —

Анализ материальных затрат

Оставить пустую страницу для заполнения таблицы и написания текста

Анализ материальных затрат

Оставить пустую страницу для заполнения таблицы и написания текста

Анализ затрат на заработную плату

Оставить половину страницы для заполнения таблицы и

Анализ затрат на заработную плату

Оставить половину страницы для заполнения таблицы и

Анализ затрат на заработную плату (продолжение)

Оставить половину страницы для заполнения таблицы

Анализ затрат на заработную плату (продолжение)

Оставить половину страницы для заполнения таблицы

Анализ расходов по обслуживанию производства и управлению

Источники для проведения анализа:

Калькуляция себестоимости

Анализ расходов по обслуживанию производства и управлению

Источники для проведения анализа:

Калькуляция себестоимости

Расходы на содержание и эксплуатацию оборудования

Эти расходы являются переменными, т.к. они

Расходы на содержание и эксплуатацию оборудования

Эти расходы являются переменными, т.к. они

Оставить страницу для заполнения таблицы и написания текста в классе. В

Оставить страницу для заполнения таблицы и написания текста в классе. В

Общепроизводственные расходы

являются условно-постоянными, т.е. они не зависят от изменения объема производства

Общепроизводственные расходы

являются условно-постоянными, т.е. они не зависят от изменения объема производства

Экономическая основа формирования ссудного процента. Теории ссудного процента

Экономическая основа формирования ссудного процента. Теории ссудного процента Действующие механизмы поддержки и развития экспортно ориентированных СМиСП в Челябинской области

Действующие механизмы поддержки и развития экспортно ориентированных СМиСП в Челябинской области Обзор компаний. Росатом

Обзор компаний. Росатом Макроэкономические показатели в системе национальных счетов Подготовила студентка 2 курса группы э121б Редок Полина

Макроэкономические показатели в системе национальных счетов Подготовила студентка 2 курса группы э121б Редок Полина Восстановление экономики послевоенной Западной Европы и ее интеграция. (Лекция 19)

Восстановление экономики послевоенной Западной Европы и ее интеграция. (Лекция 19) Рынок труда и заработная плата

Рынок труда и заработная плата Методы работы крупных игроков. Семинар №2

Методы работы крупных игроков. Семинар №2 Человеческий капитал

Человеческий капитал Роль экономики в жизни общества

Роль экономики в жизни общества Жизненный цикл КИС. (Лекция 4)

Жизненный цикл КИС. (Лекция 4) Методи регіонального аналізу та моделі просторової економіки

Методи регіонального аналізу та моделі просторової економіки Национальное богатство

Национальное богатство Проблемы энергосбережения и ресурсосбережения в теплоэнергетике

Проблемы энергосбережения и ресурсосбережения в теплоэнергетике Роль современного государства в управлении экономикой

Роль современного государства в управлении экономикой Экономическая эффективность информационных систем

Экономическая эффективность информационных систем Производство экономических благ

Производство экономических благ Елдердің экономикалық лидерлері. Елдер түрлері: орталық, жартылай перифериялы, перифериялы (шеткі); географиялық орталықтары

Елдердің экономикалық лидерлері. Елдер түрлері: орталық, жартылай перифериялы, перифериялы (шеткі); географиялық орталықтары Эконометрика. Нелинейная парная регрессия (НПР)

Эконометрика. Нелинейная парная регрессия (НПР) Рынки факторов производства и их специфика

Рынки факторов производства и их специфика История региональной интеграции ЕС

История региональной интеграции ЕС Трудовые ресурсы предприятия и оплата труда

Трудовые ресурсы предприятия и оплата труда Понятие «технологического разрыва» Ричарда Фостера

Понятие «технологического разрыва» Ричарда Фостера Два способа решения фундаментальных экономических проблем

Два способа решения фундаментальных экономических проблем Презентация Биография и Деятельность Луки Пачоли

Презентация Биография и Деятельность Луки Пачоли Поддержка малого и среднего предпринимательства в Ямало-Ненецком автономном округе

Поддержка малого и среднего предпринимательства в Ямало-Ненецком автономном округе Стратегия пространственного развития РФ на период до 2025 года

Стратегия пространственного развития РФ на период до 2025 года Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Қоғамдық шаруашылықтың түрлері. Тауар-ақша қатыастарының дамуы

Қоғамдық шаруашылықтың түрлері. Тауар-ақша қатыастарының дамуы