- Автокореляція

Содержание

- 2. Зміст 1. Природа автокореляції. Основні поняття та означення. 2. Тестування автокореляції. Критерій Дарбіна-Уотсона. 3. Приклад тестування

- 3. 1. Природа автокореляції та її наслідки Розглянемо класичну лінійну багатофакторну модель або в матричному вигляді Y

- 4. Відсутність залежності між залишками і буде гарантувати відсутність зв'язку і між випадковими величинами тобто між сусідніми

- 5. У випадку, коли залежність, а значить і кореляція між сусідніми відхиленнями, буде існувати. Ця кореляція називається

- 6. Головними причинами автокореляції можуть бути: помилка специфікації, інерційність в зміні економічних показників, ефект павутиння. Помилки специфікації.

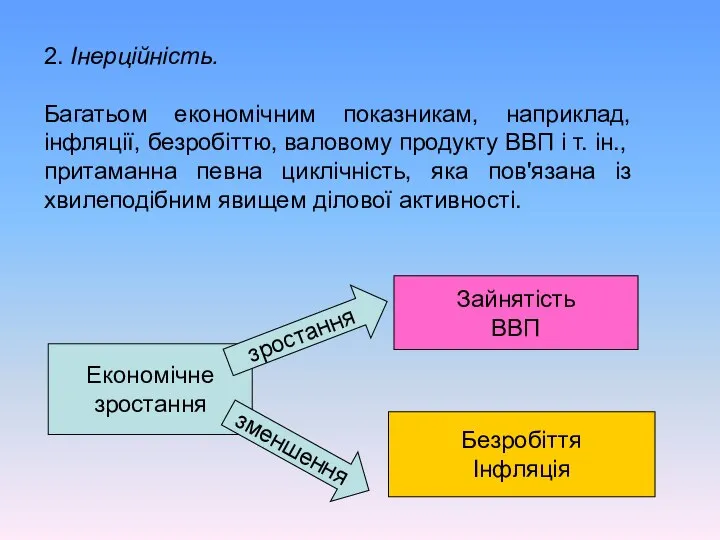

- 7. 2. Інерційність. Багатьом економічним показникам, наприклад, інфляції, безробіттю, валовому продукту ВВП і т. ін., притаманна певна

- 8. 3. Статистична обробка інформації. При обробці статистичної інформації за певний період часу використовують усереднені дані, одержані

- 9. НАСЛІДКИ АВТОКОРЕЛЯЦІЇ 1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто вибіркові дисперсії вектора оцінок

- 10. Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений метод найменших квадратів. Отримані за

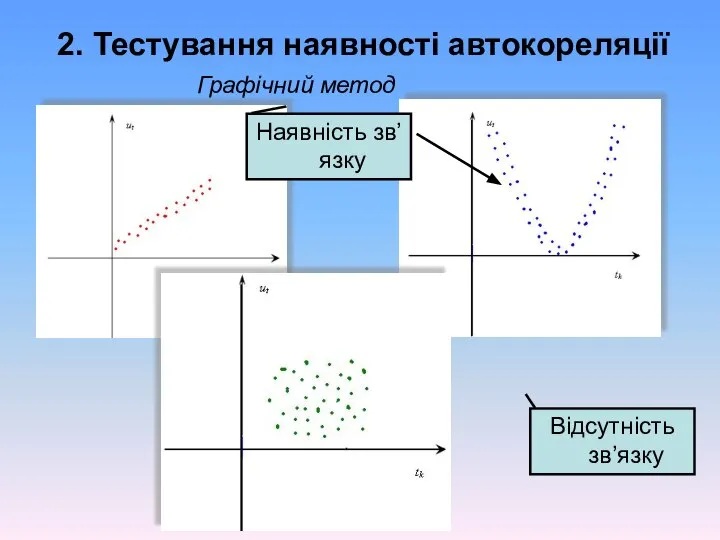

- 11. 2. Тестування наявності автокореляції Графічний метод Наявність зв’язку Відсутність зв’язку

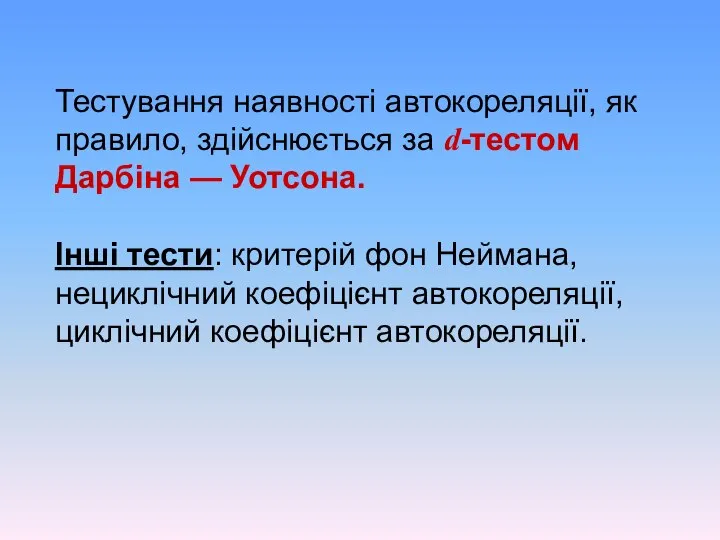

- 12. Тестування наявності автокореляції, як правило, здійснюється за d-тестом Дарбіна — Уотсона. Інші тести: критерій фон Неймана,

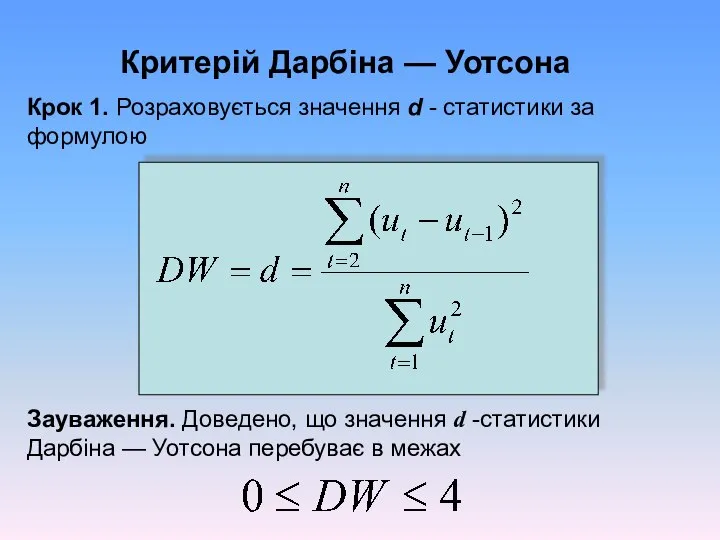

- 13. Критерій Дарбіна — Уотсона Крок 1. Розраховується значення d - статистики за формулою Зауваження. Доведено, що

- 14. Крок 2. Задаємо рівень значущості α. За таблицею Дарбіна — Уотсона при заданому рівні значущості α,

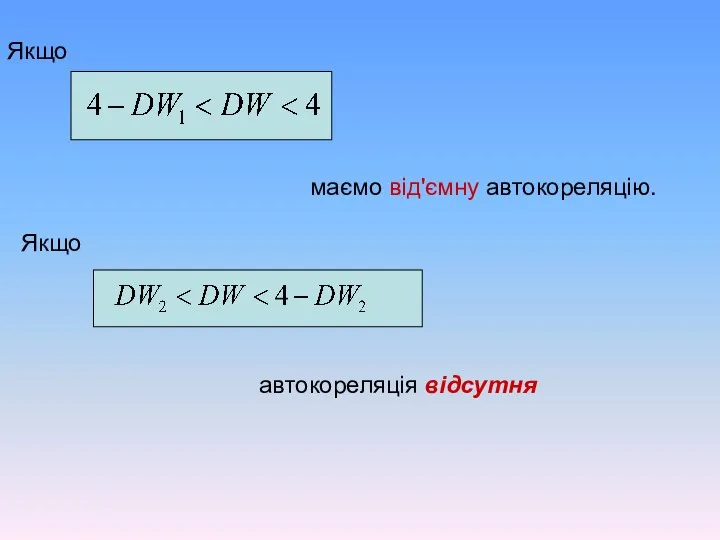

- 15. Якщо маємо від'ємну автокореляцію. Якщо автокореляція відсутня

- 16. Графічне зображення Зони автокореляційного зв’язку за критерієм Дарбіна-Утсона

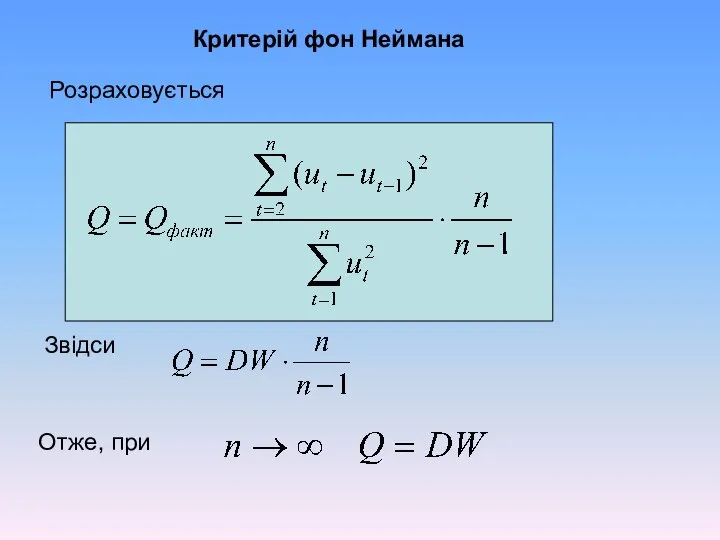

- 17. Критерій фон Неймана Розраховується Звідси Отже, при

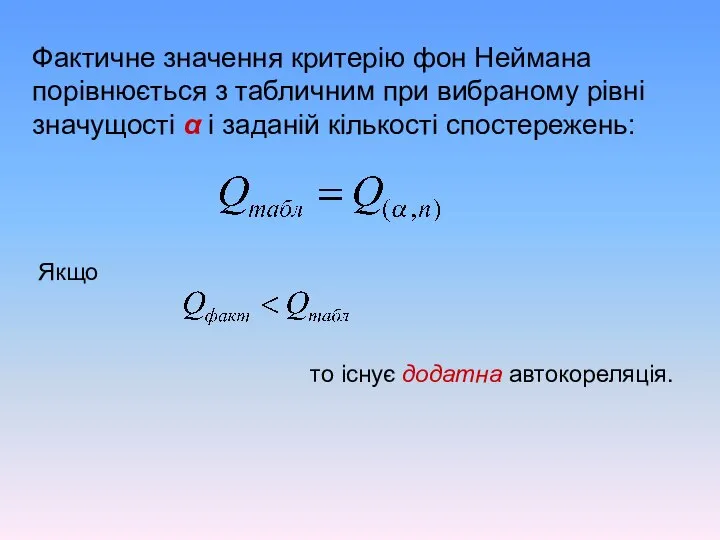

- 18. Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні значущості α і заданій кількості

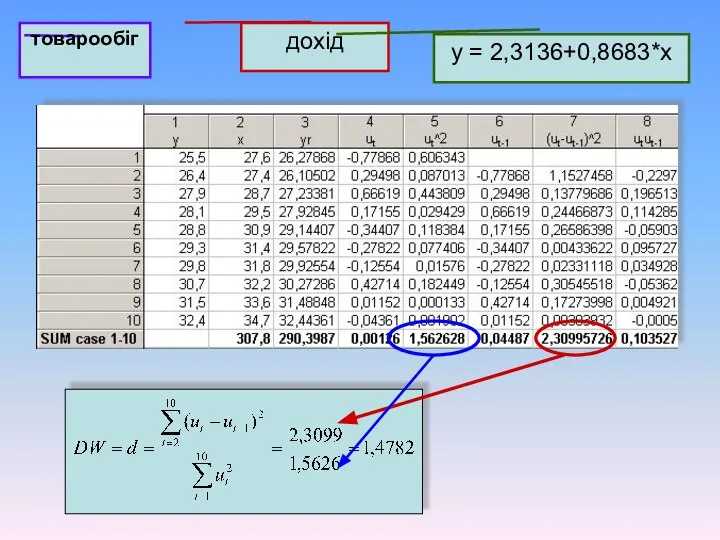

- 19. Приклад оцінювання параметрів моделі з автокорельованими залишками На основі двох взаємопов'язаних часових рядів про роздрібний товарообіг

- 21. товарообіг дохід y = 2,3136+0,8683*x

- 22. Задаємо α=0,05 і при n=10 і m=1 знайдемо за таблицею d-статистику Дарбіна — Уотсона критичні значення

- 23. Параметризація моделі з автокорельованими залишками Параметри моделі з автокорельованими залишками можна оцінити на основі чотирьох методів:

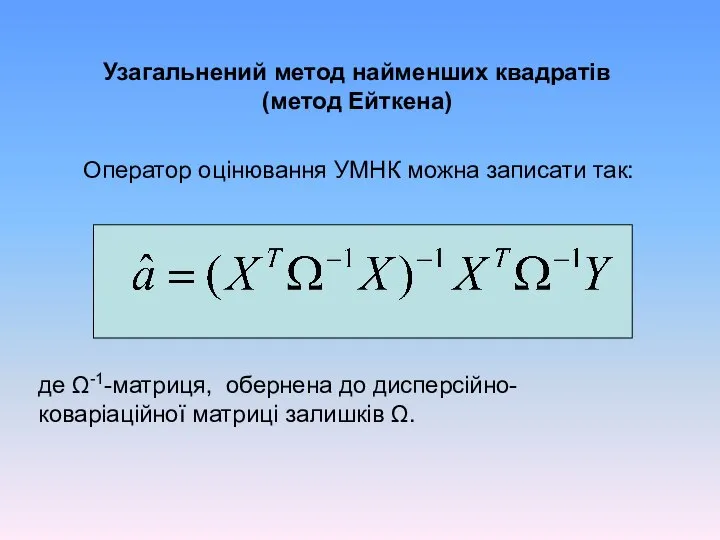

- 24. Узагальнений метод найменших квадратів (метод Ейткена) Оператор оцінювання УМНК можна записати так: де Ω-1-матриця, обернена до

- 27. Скачать презентацию

Зміст

1. Природа автокореляції. Основні поняття та означення.

2. Тестування автокореляції. Критерій Дарбіна-Уотсона.

3.

Зміст

1. Природа автокореляції. Основні поняття та означення.

2. Тестування автокореляції. Критерій Дарбіна-Уотсона.

3.

1. Природа автокореляції та її наслідки

Розглянемо класичну лінійну багатофакторну модель

або в

1. Природа автокореляції та її наслідки

Розглянемо класичну лінійну багатофакторну модель

або в

Відсутність залежності між залишками

і

буде гарантувати відсутність зв'язку і

Відсутність залежності між залишками

і

буде гарантувати відсутність зв'язку і

У випадку, коли

залежність, а значить і кореляція між сусідніми відхиленнями, буде

У випадку, коли

залежність, а значить і кореляція між сусідніми відхиленнями, буде

Головними причинами автокореляції можуть бути: помилка специфікації, інерційність в зміні економічних

Головними причинами автокореляції можуть бути: помилка специфікації, інерційність в зміні економічних

2. Інерційність.

Багатьом економічним показникам, наприклад, інфляції, безробіттю, валовому продукту ВВП

2. Інерційність.

Багатьом економічним показникам, наприклад, інфляції, безробіттю, валовому продукту ВВП

3. Статистична обробка інформації.

При обробці статистичної інформації за певний період

3. Статистична обробка інформації.

При обробці статистичної інформації за певний період

НАСЛІДКИ АВТОКОРЕЛЯЦІЇ

1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто

НАСЛІДКИ АВТОКОРЕЛЯЦІЇ

1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто

Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений

Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений

2. Тестування наявності автокореляції

Графічний метод

Наявність зв’язку

Відсутність зв’язку

2. Тестування наявності автокореляції

Графічний метод

Наявність зв’язку

Відсутність зв’язку

Тестування наявності автокореляції, як правило, здійснюється за d-тестом Дарбіна — Уотсона.

Інші

Тестування наявності автокореляції, як правило, здійснюється за d-тестом Дарбіна — Уотсона.

Інші

Критерій Дарбіна — Уотсона

Крок 1. Розраховується значення d - статистики за

Критерій Дарбіна — Уотсона

Крок 1. Розраховується значення d - статистики за

Крок 2. Задаємо рівень значущості α. За таблицею Дарбіна — Уотсона

Крок 2. Задаємо рівень значущості α. За таблицею Дарбіна — Уотсона

Якщо

маємо від'ємну автокореляцію.

Якщо

автокореляція відсутня

Якщо

маємо від'ємну автокореляцію.

Якщо

автокореляція відсутня

Графічне зображення

Зони автокореляційного зв’язку за критерієм Дарбіна-Утсона

Графічне зображення

Зони автокореляційного зв’язку за критерієм Дарбіна-Утсона

Критерій фон Неймана

Розраховується

Звідси

Отже, при

Критерій фон Неймана

Розраховується

Звідси

Отже, при

Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні

Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні

Приклад оцінювання параметрів моделі з автокорельованими залишками

На основі двох взаємопов'язаних часових

Приклад оцінювання параметрів моделі з автокорельованими залишками

На основі двох взаємопов'язаних часових

товарообіг

дохід

y = 2,3136+0,8683*x

товарообіг

дохід

y = 2,3136+0,8683*x

Задаємо α=0,05 і при n=10 і m=1 знайдемо за таблицею d-статистику

Задаємо α=0,05 і при n=10 і m=1 знайдемо за таблицею d-статистику

Параметризація моделі з автокорельованими залишками

Параметри моделі з автокорельованими залишками можна оцінити

Параметризація моделі з автокорельованими залишками

Параметри моделі з автокорельованими залишками можна оцінити

Узагальнений метод найменших квадратів (метод Ейткена)

Оператор оцінювання УМНК можна записати так:

де

Узагальнений метод найменших квадратів (метод Ейткена)

Оператор оцінювання УМНК можна записати так:

де

Экономика предприятия. Издержки производства. Калькулирование. Смета затрат на производство. (Лекция 13)

Экономика предприятия. Издержки производства. Калькулирование. Смета затрат на производство. (Лекция 13) Основные понятия микроэкономики

Основные понятия микроэкономики Мировая торговля

Мировая торговля Методы изучения затрат рабочего времени

Методы изучения затрат рабочего времени Моделирование экономического равновесия. (Тема 5)

Моделирование экономического равновесия. (Тема 5) Optimálna veľkosť objednávky

Optimálna veľkosť objednávky Антиинфляционная политика государства

Антиинфляционная политика государства Глобальное неравенство

Глобальное неравенство Экономическое обеспечение охраны труда

Экономическое обеспечение охраны труда Tacis-методы проведения анализов и изучения рынка

Tacis-методы проведения анализов и изучения рынка Презентация Социальное обеспечение

Презентация Социальное обеспечение Сущность экономической конкуренции

Сущность экономической конкуренции Stock exchange

Stock exchange Свободные и экономические блага. Альтернативная стоимость. Факторы производства и факторные доходы

Свободные и экономические блага. Альтернативная стоимость. Факторы производства и факторные доходы Тема 12. Аграрні відносини та земельна рента в умовах капіталістичної економіки

Тема 12. Аграрні відносини та земельна рента в умовах капіталістичної економіки Предмет и метод истории экономических учений

Предмет и метод истории экономических учений Типы экономических систем. Факторы производства

Типы экономических систем. Факторы производства Экономика и финансы СМИ

Экономика и финансы СМИ Экономика семьи

Экономика семьи Определение потребности в продукции для выполнения производственной программы

Определение потребности в продукции для выполнения производственной программы Межотраслевые комплексы России

Межотраслевые комплексы России Макроэкономическая нестабильность и экономический рост

Макроэкономическая нестабильность и экономический рост Харчові продукти. Позиції галузі на світовому ринку. (Тема 6)

Харчові продукти. Позиції галузі на світовому ринку. (Тема 6) Открытые инновации

Открытые инновации Криптовалюта

Криптовалюта Что удалось и что не удалось в процессе приватизации в России

Что удалось и что не удалось в процессе приватизации в России Основы антикризисного управления

Основы антикризисного управления Основные этапы развития внешнеэкономической деятельности в Российской Федерации Выполнили Студентки ФТД-2 Т-105 Толочко Олес

Основные этапы развития внешнеэкономической деятельности в Российской Федерации Выполнили Студентки ФТД-2 Т-105 Толочко Олес