- Автомобільний бізнес. (Тема 9)

Содержание

- 2. У автомобільному бізнесі не дивлячись на високий рівень його технологічності дуже важливим залишається ефект масштабів

- 3. Зменшення витрат по мірі зростання випуску за Праттеном Отже, мінімальним ефективним обсягом виробництва є 2 млн.

- 4. У ЄС у 2000 р. лише один виробник перевищив ефективний обсяг виробництва – це VolksWagen (3,32

- 5. Реструктуризація автоіндустрії у світі

- 6. Інший шлях зниження собівартості продукції у автомобільній індустрії – винесення виробництва у регіони з низькими затратами

- 7. Автомобільна галузь є однією із найбільш транснаціоналізованих, про що свідчать: характер розміщення виробництва та географічна структура

- 8. Вартість та фізичний обсяг зовнішньої торгівлі автомобілями у ЄС

- 9. Географічна структура експорту з ЄС пасажирських авто

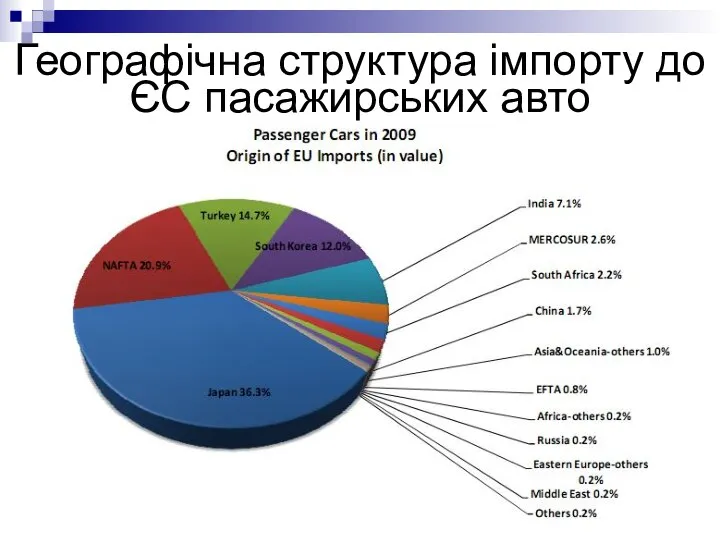

- 10. Географічна структура імпорту до ЄС пасажирських авто

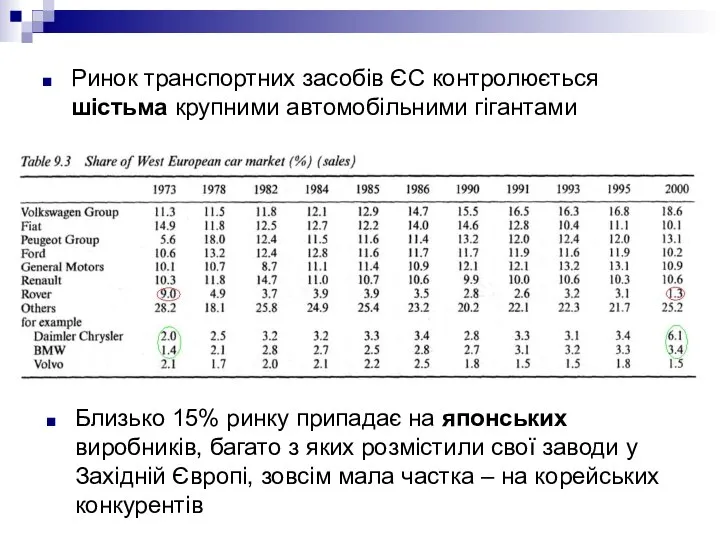

- 13. Ринок транспортних засобів ЄС контролюється шістьма крупними автомобільними гігантами Близько 15% ринку припадає на японських виробників,

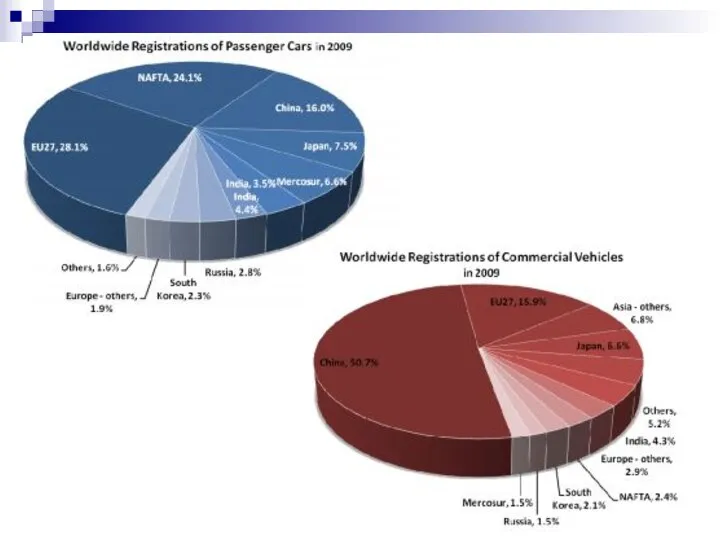

- 14. Структура світового виробництва автомобілів

- 15. ТОП 20 компаній-виробників автомобілів та запчастин у світі

- 16. ТОП 15 європейських компаній-виробників автомобілів та запчастин

- 17. Структура виробництва автомобілів у ЄС

- 19. Із шести виробників транспортних засобів у ЄС Ford i GM – європейські філії американських ТНК Четверо

- 20. Розміщення автомобільних заводів у ЄС

- 21. КЛЮЧОВІ ТЕНДЕНЦІЇ АВТОМОБІЛЬНОГО БІЗНЕСУ

- 22. Річний товарооборот автомобільної промисловості ЄС перевищує 780 млрд. €, додана вартість складає 140 млрд. € (8%

- 23. У 1985 р. не менше, ніж 60% експорту автомобілів ЄС спрямовувалось до інших країн ЄС У

- 24. Більшість поставок до третіх країн -спеціалізовані бренди: Мерседес, БМВ, Ягуар. Європейські автовиробники мають конкурентні переваги іміджу

- 25. Особливістю міжнародної торгівлі автомобілями є висока питома вага внутрішньофірмової торгівлі Протягом останніх 20-ти років 40% імпорту

- 26. Характерною особливістю є також високий рівень “частки національної участі” у загальній вартості готових виробів Так, у

- 27. ЄС займає третє місце у світі за обсягом ринку комерційних ТЗ, та перше місце – у

- 28. DAF TRUCKS NV (DAF) Daimler AG (Mercedes-Benz, Mitsubishi Fuso) Fiat Group (Iveco, Magirus, Astra spec.) MAN

- 29. Daimler AG – більше 34 % ринку важких вантажівок (> 3,5 тонн) AB Volvo – 20

- 30. Головними іноземними конкурентами на ринку є Toyota-Hino (Японія); Isuzu (GM, США); Mitsubishi (Японія); Nissan Diesel (Японія);

- 31. Підгалузь з виробництва комерційних ТЗ в ЄС не перейняла успішну у США та провальну у Великобританії

- 32. Підвищення у 2000-х роках вимог до захисту навколишнього середовища в ЄС сприятиме подальшій консолідації капіталу у

- 33. Близько 50 % вартості пасажирського авто і 65 % вартості комерційного ТЗ складають придбані виробниками у

- 34. Відомо, що ринок компонентів має два крупні сегменти: постачання для нових авто (15-17 млн. од. на

- 35. В автомобілі близько 20 000 окремих компонентів, та близько 2 000 їх типів Таке різноманіття компонентів

- 36. Зараз у ЄС нараховується близько 4 000 незалежних постачальників автомобільних компонентів та матеріалів З них: 1200

- 37. У 1990-х процеси консолідації підприємницького капіталу охопили не лише автомобільну галузь, але й підгалузь виробництва компонентів

- 38. Отже, ці постачальники “першого ярусу” взаємодіють із постачальниками “другого ярусу”, які в свою чергу працюють з

- 39. Зараз все більше назріває необхідність створення 0,5-го ярусу який би займався виключно збіркою вузлів у крупні

- 40. Найкрупнішими виробниками транспортних компонентів є Bosch (ФРН) Krupp ZF (ФРН) Michelin (Франція) Valeo (Франція) Magnetti Marelli

- 41. У галузі компонентів у ЄС спостерігаються тенденції “глокалізації” З одного боку після створення Спільного ринку у

- 42. Європейські компанії є більш вертикально інтегрованими, ніж японські Компанії ЄС створюють 56 % доданої вартості (10

- 43. Daimler та BMW встановлювали вищі порівняно з внутрішнім ринком ЄС ціни на свої моделі на зарубіжних

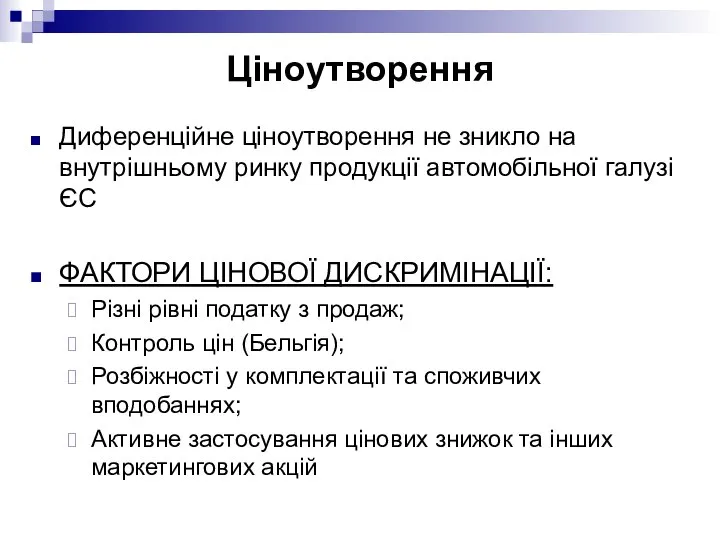

- 44. Диференційне ціноутворення не зникло на внутрішньому ринку продукції автомобільної галузі ЄС ФАКТОРИ ЦІНОВОЇ ДИСКРИМІНАЦІЇ: Різні рівні

- 45. Диференційне ціноутворення

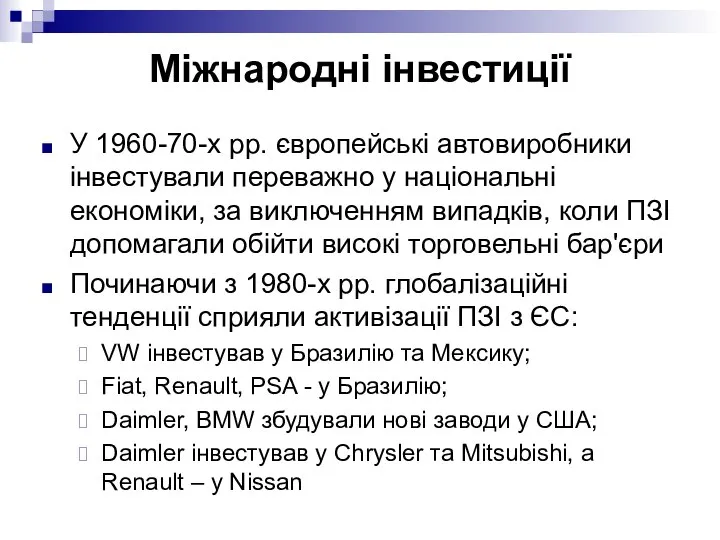

- 46. Міжнародні інвестиції У 1960-70-х рр. європейські автовиробники інвестували переважно у національні економіки, за виключенням випадків, коли

- 47. Міжнародні інвестиції Тривалий період закордонні інвестиції типу “greenfield” були для європейських автовиробників не надто прибутковими: скоріше

- 48. Продуктивність праці

- 49. Продуктивність праці: Висновки У таблиці наведено 20 найбільш продуктивних у ЄС виробників автомобілів (Для порівнянності даних

- 50. Глобальний рейтинг найбільш продуктивних автовиробників

- 51. Зміна відносного рівня продуктивності праці у авто промисловості

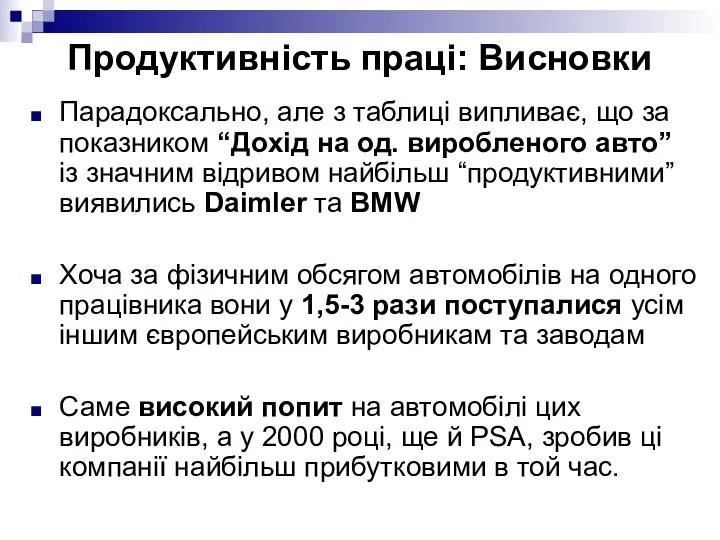

- 52. Продуктивність праці: Висновки Автовиробники у ЄС поступаються за рівнем продуктивності праці японським, корейським та американським виробникам

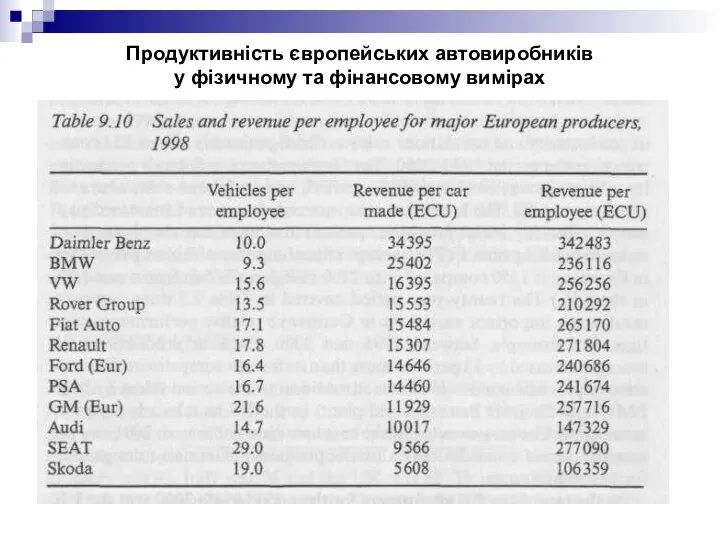

- 53. Продуктивність європейських автовиробників у фізичному та фінансовому вимірах

- 54. Продуктивність праці: Висновки Парадоксально, але з таблиці випливає, що за показником “Дохід на од. виробленого авто”

- 56. Скачать презентацию

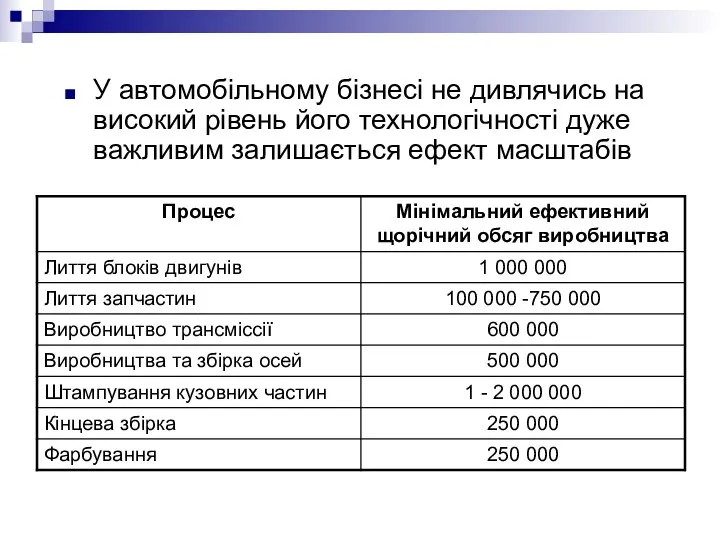

У автомобільному бізнесі не дивлячись на високий рівень його технологічності дуже

У автомобільному бізнесі не дивлячись на високий рівень його технологічності дуже

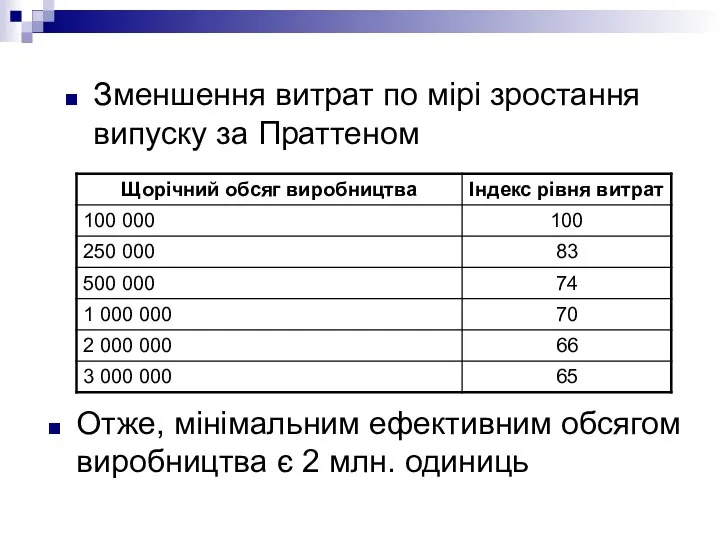

Зменшення витрат по мірі зростання випуску за Праттеном

Отже, мінімальним ефективним

Зменшення витрат по мірі зростання випуску за Праттеном

Отже, мінімальним ефективним

У ЄС у 2000 р. лише один виробник перевищив ефективний обсяг

У ЄС у 2000 р. лише один виробник перевищив ефективний обсяг

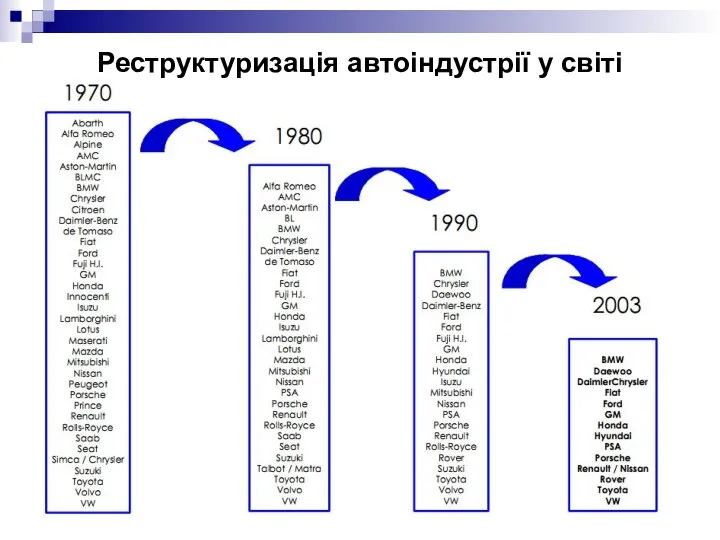

Реструктуризація автоіндустрії у світі

Реструктуризація автоіндустрії у світі

Інший шлях зниження собівартості продукції у автомобільній індустрії – винесення виробництва

Інший шлях зниження собівартості продукції у автомобільній індустрії – винесення виробництва

Автомобільна галузь є однією із найбільш транснаціоналізованих, про що свідчать:

характер

Автомобільна галузь є однією із найбільш транснаціоналізованих, про що свідчать:

характер

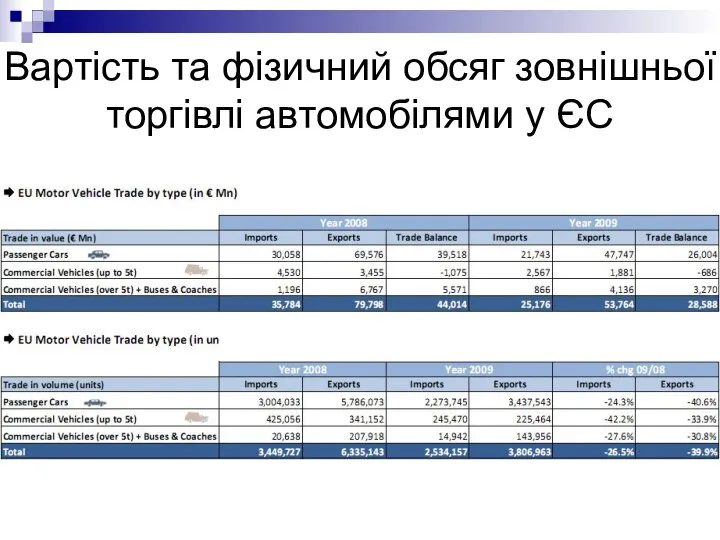

Вартість та фізичний обсяг зовнішньої торгівлі автомобілями у ЄС

Вартість та фізичний обсяг зовнішньої торгівлі автомобілями у ЄС

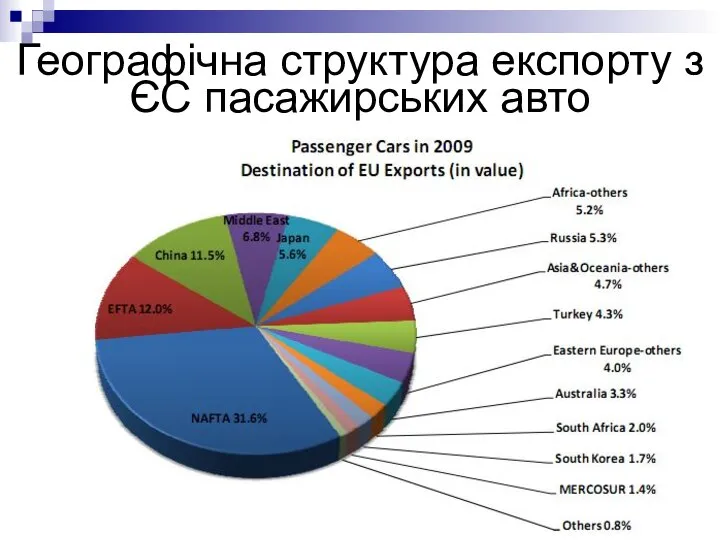

Географічна структура експорту з ЄС пасажирських авто

Географічна структура експорту з ЄС пасажирських авто

Географічна структура імпорту до ЄС пасажирських авто

Географічна структура імпорту до ЄС пасажирських авто

Ринок транспортних засобів ЄС контролюється шістьма крупними автомобільними гігантами

Близько 15% ринку

Ринок транспортних засобів ЄС контролюється шістьма крупними автомобільними гігантами

Близько 15% ринку

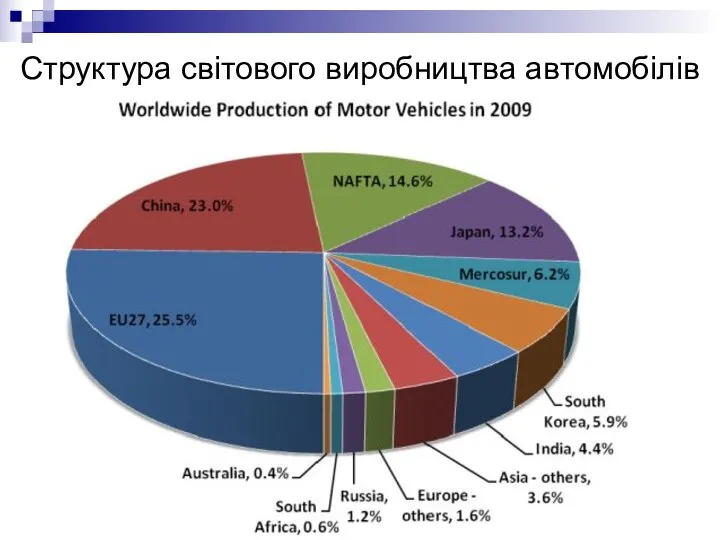

Структура світового виробництва автомобілів

Структура світового виробництва автомобілів

ТОП 20 компаній-виробників автомобілів та запчастин у світі

ТОП 20 компаній-виробників автомобілів та запчастин у світі

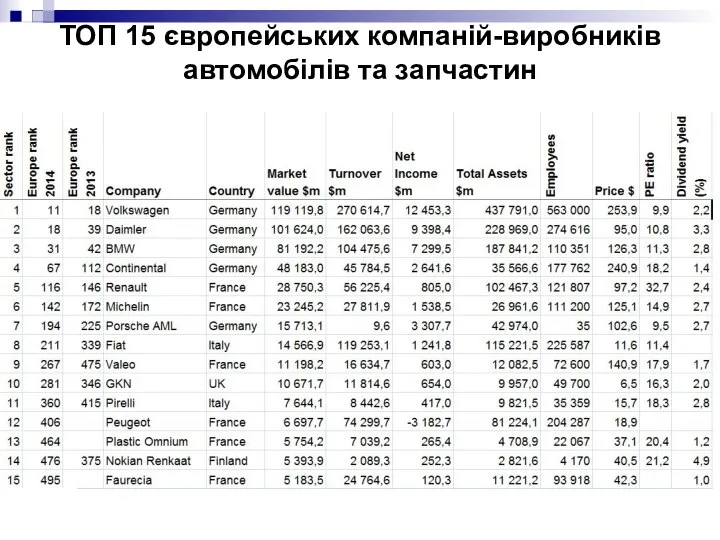

ТОП 15 європейських компаній-виробників автомобілів та запчастин

ТОП 15 європейських компаній-виробників автомобілів та запчастин

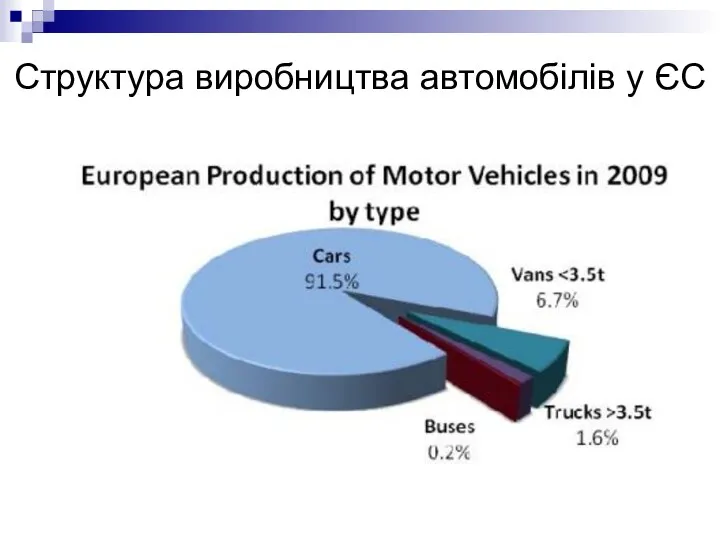

Структура виробництва автомобілів у ЄС

Структура виробництва автомобілів у ЄС

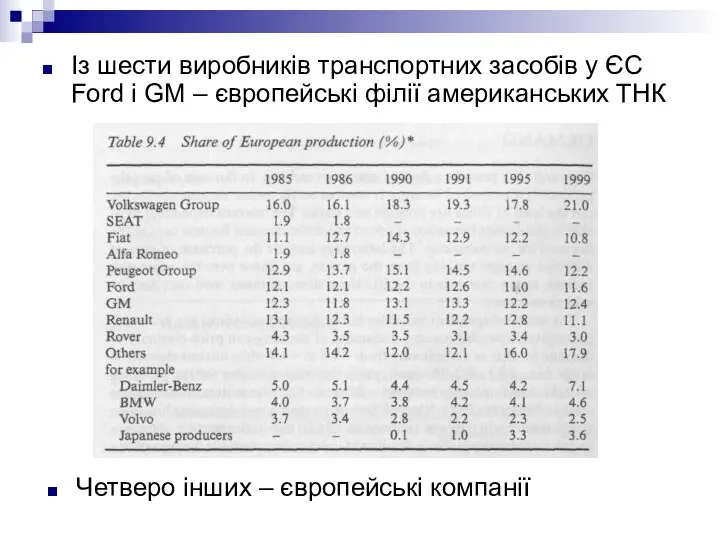

Із шести виробників транспортних засобів у ЄС Ford i GM –

Із шести виробників транспортних засобів у ЄС Ford i GM –

Розміщення автомобільних заводів у ЄС

Розміщення автомобільних заводів у ЄС

КЛЮЧОВІ ТЕНДЕНЦІЇ АВТОМОБІЛЬНОГО БІЗНЕСУ

КЛЮЧОВІ ТЕНДЕНЦІЇ АВТОМОБІЛЬНОГО БІЗНЕСУ

Річний товарооборот автомобільної промисловості ЄС перевищує 780 млрд. €, додана вартість

Річний товарооборот автомобільної промисловості ЄС перевищує 780 млрд. €, додана вартість

У 1985 р. не менше, ніж 60% експорту автомобілів ЄС спрямовувалось

У 1985 р. не менше, ніж 60% експорту автомобілів ЄС спрямовувалось

Більшість поставок до третіх країн -спеціалізовані бренди: Мерседес, БМВ, Ягуар.

Європейські автовиробники

Більшість поставок до третіх країн -спеціалізовані бренди: Мерседес, БМВ, Ягуар.

Європейські автовиробники

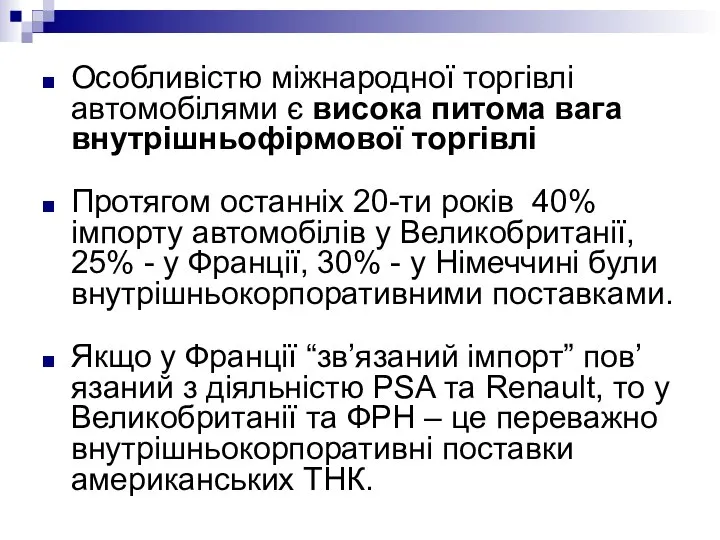

Особливістю міжнародної торгівлі автомобілями є висока питома вага внутрішньофірмової торгівлі

Протягом останніх

Особливістю міжнародної торгівлі автомобілями є висока питома вага внутрішньофірмової торгівлі

Протягом останніх

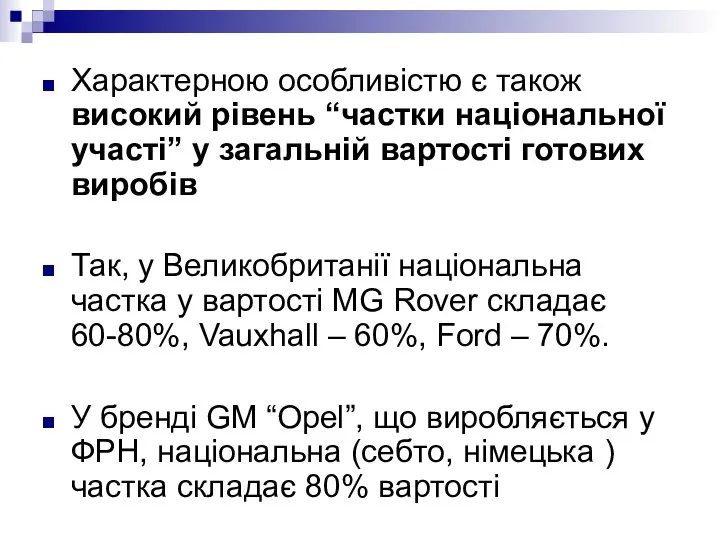

Характерною особливістю є також високий рівень “частки національної участі” у загальній

Характерною особливістю є також високий рівень “частки національної участі” у загальній

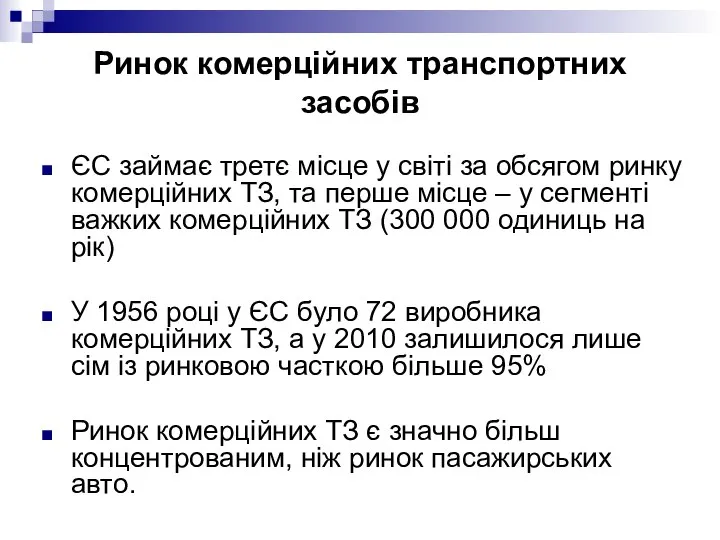

ЄС займає третє місце у світі за обсягом ринку комерційних ТЗ,

ЄС займає третє місце у світі за обсягом ринку комерційних ТЗ,

DAF TRUCKS NV (DAF)

Daimler AG (Mercedes-Benz, Mitsubishi Fuso)

Fiat Group (Iveco, Magirus,

DAF TRUCKS NV (DAF)

Daimler AG (Mercedes-Benz, Mitsubishi Fuso)

Fiat Group (Iveco, Magirus,

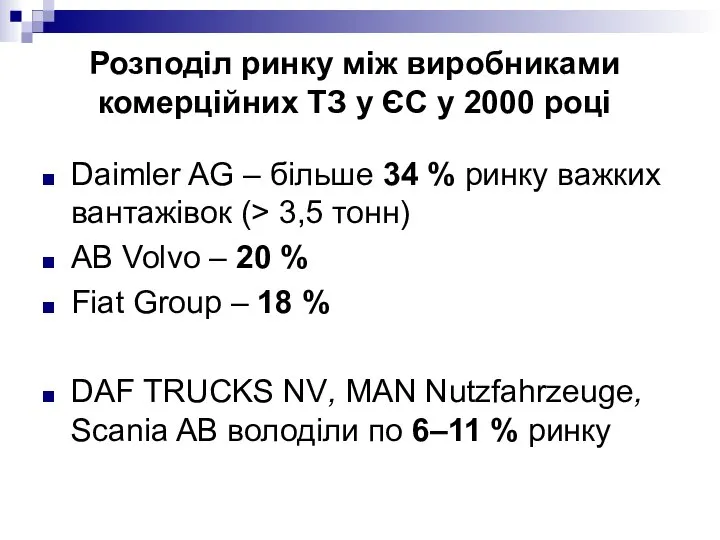

Daimler AG – більше 34 % ринку важких вантажівок (> 3,5

Daimler AG – більше 34 % ринку важких вантажівок (> 3,5

Головними іноземними конкурентами на ринку є

Toyota-Hino (Японія);

Isuzu (GM, США);

Mitsubishi (Японія);

Nissan

Головними іноземними конкурентами на ринку є

Toyota-Hino (Японія);

Isuzu (GM, США);

Mitsubishi (Японія);

Nissan

Підгалузь з виробництва комерційних ТЗ в ЄС не перейняла успішну у

Підгалузь з виробництва комерційних ТЗ в ЄС не перейняла успішну у

Підвищення у 2000-х роках вимог до захисту навколишнього середовища в ЄС

Підвищення у 2000-х роках вимог до захисту навколишнього середовища в ЄС

Близько 50 % вартості пасажирського авто і 65 % вартості комерційного

Близько 50 % вартості пасажирського авто і 65 % вартості комерційного

Відомо, що ринок компонентів має два крупні сегменти: постачання для нових

Відомо, що ринок компонентів має два крупні сегменти: постачання для нових

В автомобілі близько 20 000 окремих компонентів, та близько 2 000

В автомобілі близько 20 000 окремих компонентів, та близько 2 000

Зараз у ЄС нараховується близько 4 000 незалежних постачальників автомобільних компонентів

Зараз у ЄС нараховується близько 4 000 незалежних постачальників автомобільних компонентів

У 1990-х процеси консолідації підприємницького капіталу охопили не лише автомобільну галузь,

У 1990-х процеси консолідації підприємницького капіталу охопили не лише автомобільну галузь,

Отже, ці постачальники “першого ярусу” взаємодіють із постачальниками “другого ярусу”, які

Отже, ці постачальники “першого ярусу” взаємодіють із постачальниками “другого ярусу”, які

Зараз все більше назріває необхідність створення 0,5-го ярусу який би займався

Зараз все більше назріває необхідність створення 0,5-го ярусу який би займався

Найкрупнішими виробниками транспортних компонентів є

Bosch (ФРН)

Krupp ZF (ФРН)

Michelin (Франція)

Valeo (Франція)

Magnetti

Найкрупнішими виробниками транспортних компонентів є

Bosch (ФРН)

Krupp ZF (ФРН)

Michelin (Франція)

Valeo (Франція)

Magnetti

У галузі компонентів у ЄС спостерігаються тенденції “глокалізації”

З одного боку після

У галузі компонентів у ЄС спостерігаються тенденції “глокалізації”

З одного боку після

Європейські компанії є більш вертикально інтегрованими, ніж японські

Компанії ЄС створюють

Європейські компанії є більш вертикально інтегрованими, ніж японські

Компанії ЄС створюють

Daimler та BMW встановлювали вищі порівняно з внутрішнім ринком ЄС ціни

Daimler та BMW встановлювали вищі порівняно з внутрішнім ринком ЄС ціни

Диференційне ціноутворення не зникло на внутрішньому ринку продукції автомобільної галузі ЄС

Диференційне ціноутворення не зникло на внутрішньому ринку продукції автомобільної галузі ЄС

Диференційне ціноутворення

Диференційне ціноутворення

Міжнародні інвестиції

У 1960-70-х рр. європейські автовиробники інвестували переважно у національні економіки,

Міжнародні інвестиції

У 1960-70-х рр. європейські автовиробники інвестували переважно у національні економіки,

Міжнародні інвестиції

Тривалий період закордонні інвестиції типу “greenfield” були для європейських автовиробників

Міжнародні інвестиції

Тривалий період закордонні інвестиції типу “greenfield” були для європейських автовиробників

Продуктивність праці

Продуктивність праці

Продуктивність праці: Висновки

У таблиці наведено 20 найбільш продуктивних у ЄС виробників

Продуктивність праці: Висновки

У таблиці наведено 20 найбільш продуктивних у ЄС виробників

Глобальний рейтинг найбільш продуктивних автовиробників

Глобальний рейтинг найбільш продуктивних автовиробників

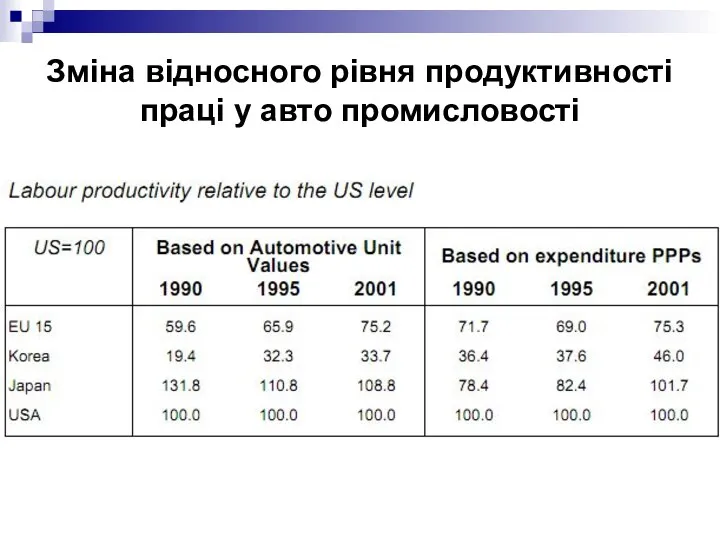

Зміна відносного рівня продуктивності праці у авто промисловості

Зміна відносного рівня продуктивності праці у авто промисловості

Продуктивність праці: Висновки

Автовиробники у ЄС поступаються за рівнем продуктивності праці японським,

Продуктивність праці: Висновки

Автовиробники у ЄС поступаються за рівнем продуктивності праці японським,

Продуктивність європейських автовиробників

у фізичному та фінансовому вимірах

Продуктивність європейських автовиробників

у фізичному та фінансовому вимірах

Продуктивність праці: Висновки

Парадоксально, але з таблиці випливає, що за показником “Дохід

Продуктивність праці: Висновки

Парадоксально, але з таблиці випливає, що за показником “Дохід

Green Energy

Green Energy Конкурентоспособность продукции и факторы, ее определяющие

Конкурентоспособность продукции и факторы, ее определяющие Институциональная экономика. Институт собственности

Институциональная экономика. Институт собственности Предпринимательская деятельность как экономическая и правовая категория

Предпринимательская деятельность как экономическая и правовая категория Типы экономических систем

Типы экономических систем Влияние сроков сева на особенности роста и развития среднеспелых сортов яровой пшеницы

Влияние сроков сева на особенности роста и развития среднеспелых сортов яровой пшеницы Концептуальное проектирование и инжиниринг повышения энергоэффективности

Концептуальное проектирование и инжиниринг повышения энергоэффективности Історія виникнення та еволюція біржового ринку

Історія виникнення та еволюція біржового ринку Теории местного самоуправления

Теории местного самоуправления Рынок труда и профессий (11 класс)

Рынок труда и профессий (11 класс) Трудовые ресурсы организации

Трудовые ресурсы организации Экономика образования

Экономика образования Управление природопользованием и его инструменты

Управление природопользованием и его инструменты Салықтардың экономикалық мәні мен мазмұны және салықтардың жіктелуі

Салықтардың экономикалық мәні мен мазмұны және салықтардың жіктелуі Концепция территориальной экономической политики Республики Татарстан

Концепция территориальной экономической политики Республики Татарстан Основные виды ресурсов экономики

Основные виды ресурсов экономики Институциональная экономика

Институциональная экономика Licensed products vs pirates

Licensed products vs pirates Интегративный подход в экономике

Интегративный подход в экономике Особенности антимонопольной политики в России. Выполнила Редок Полина, студентка ЭФ, группы э122б

Особенности антимонопольной политики в России. Выполнила Редок Полина, студентка ЭФ, группы э122б Совершенствование междугороднего автобусного маршрута Семей-Астана

Совершенствование междугороднего автобусного маршрута Семей-Астана Система стратегических планов и программ на макроуровне в РФ

Система стратегических планов и программ на макроуровне в РФ Автоматизированная система учета электроэнергии

Автоматизированная система учета электроэнергии Что такое экономика

Что такое экономика Управление энергоэффективностью и ресурсосбережением

Управление энергоэффективностью и ресурсосбережением Международная организация труда

Международная организация труда Товароведческая экспертиза

Товароведческая экспертиза Оценка современного геополитического и геоэкономического положения России. Практическая работа №7

Оценка современного геополитического и геоэкономического положения России. Практическая работа №7