- Фармацевтичний бізнес. (Тема 7)

Содержание

- 2. Характеристика і тенденції глобального фармацевтичного ринку

- 3. Риси глобального фармацевтичного бізнесу Світовий ринок фармацевтичної продукції – це складне, багаторівневе, поліфункціональне утворення із стабільно

- 4. Риси глобального фармацевтичного бізнесу Обсяг глобального фармацевтичного ринку склав майже 1 трлн. $ у 2013 р.

- 5. Обсяги глобального фармацевтичного ринку 2004-2013 р., млрд. дол. США

- 6. Ринок ліків країн світу та зміна обсягів у 2013/2012 рр.

- 7. Географічна структура світового виробництва лікарських засобів, 2013р. (%)

- 8. Ринок безрецептурних медикаментів (OTC) Ринок ОТС включає наступні компоненти: Традиційні лікарські засоби від кашлю та застуди

- 9. Сучасні тенденції ринку Розробка нових лікарських засобів і їх просування на ринок стають все більш дорогими.

- 10. Сучасні тенденції ринку Регулювання стає жорсткішим. Європейське агентство з лікарських засобів (EMA) удосконалює моніторинг негативних відгуків

- 11. Сучасні тенденції ринку Крупні фармацевтичні компанії сильно залежать від продажів 1-2 препаратів («блокбастерів»), якщо рівень їх

- 12. Динаміка експорту лікарських засобів за країнами світу у 2008-2013 рр., млн. дол. США

- 13. Світовий експорт Світовими лідерами по експорту лікарських засобів є 6 Європейських країн (Німеччина, Бельгія, Швейцарія, Франція,

- 14. Динаміка імпорту лікарських засобів за країнами світу у 2008-2013 рр., млн. дол. США

- 15. Світовий імпорт Світовий імпорт у 2013 р. склав 362 млрд. $. Лідерами по імпорту лікарських засобів

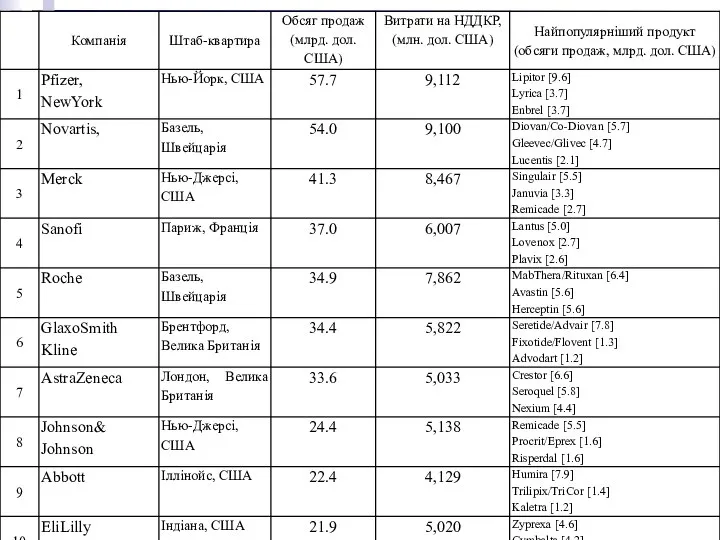

- 16. Топ 10 глобальних фармацевтичних товарів (продажі), млрд. дол. США

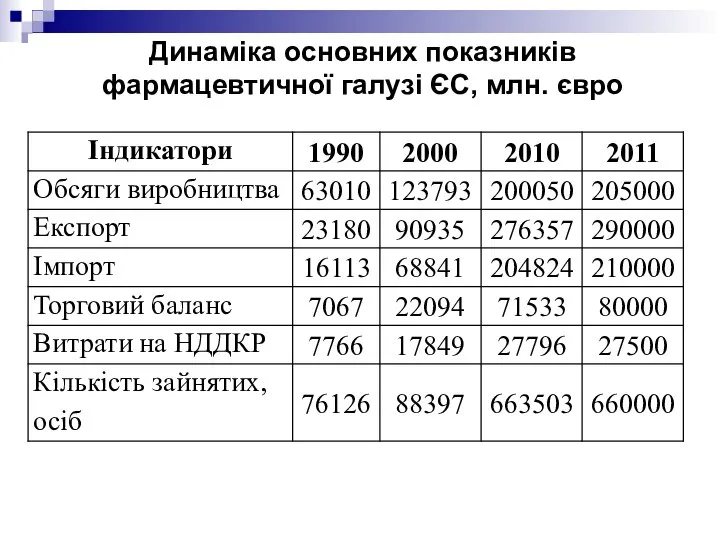

- 19. Динаміка основних показників фармацевтичної галузі ЄС, млн. євро

- 20. Рейтинг секторів економіки ЄС за рівнем інтенсивності витрат на НДДКР

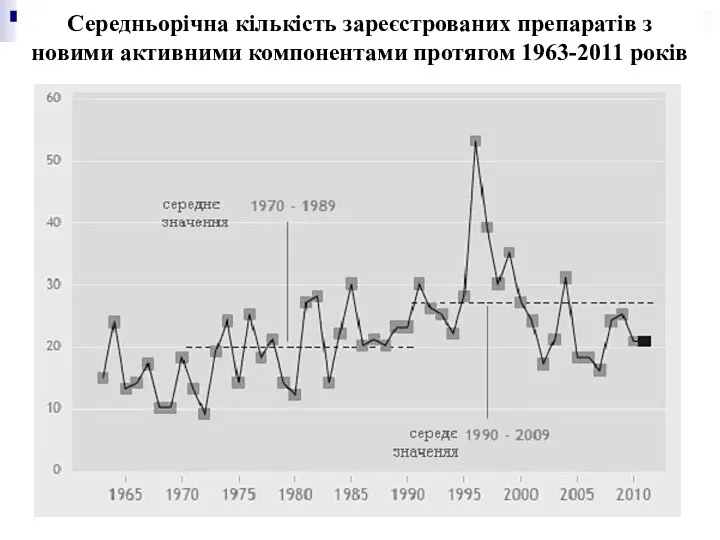

- 21. Середньорічна кількість зареєстрованих препаратів з новими активними компонентами протягом 1963-2011 років

- 22. Топ-20 компаній за кількістю НДДКР продуктів, що знаходяться в розробці в 2012 р.

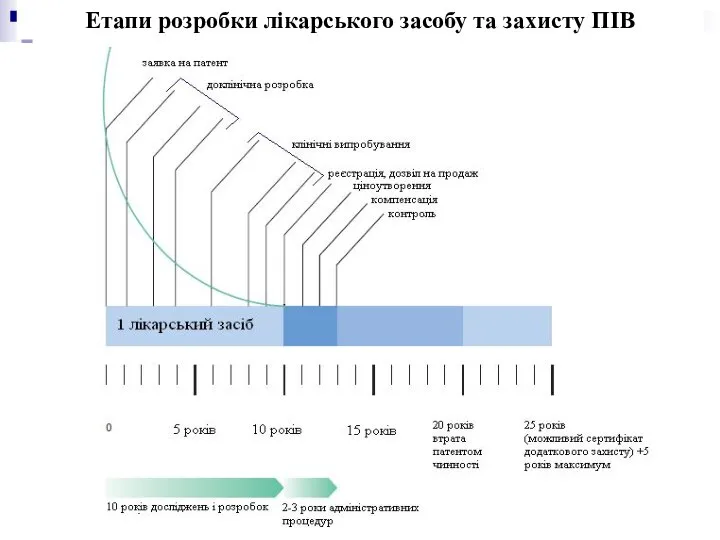

- 23. Етапи розробки лікарського засобу та захисту ПІВ

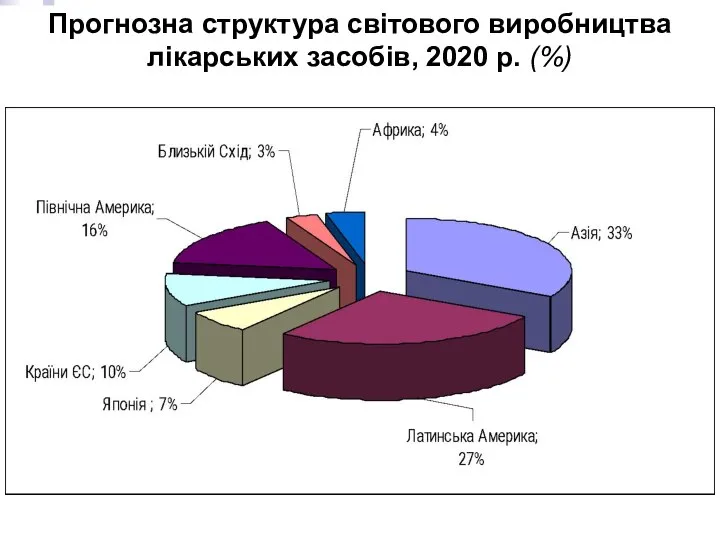

- 24. Прогнозна структура світового виробництва лікарських засобів, 2020 р. (%)

- 25. Прогнозні тенденції ринку до 2020 р. 9,4% населення планети (719 млн.) складатимуть люди у віці старше

- 26. Прогнозні тенденції ринку до 2020 р. Забруднення навколишнього середовища також спричинить відчутний вплив на охорону здоров’я

- 27. Характеристика фармацевтичного сектору ЄС

- 28. Характерні риси фармацевтичної галузі ЄС Надзвичайно висока вартість розробки нової продукції За період з 1976 –

- 29. Характерні риси фармацевтичної галузі ЄС Легкість копіювання та підробки ліків обумовлює високу важливість захисту прав інтелектуальної

- 30. Тенденції у фармацевтичній галузі ЄС Головна галузь, яка створює значний позитивний торговий баланс для ЄС (+28

- 31. Проблеми у фармацевтичній галузі ЄС Вичерпання патентів основних ліків; Скорочення тривалості патентного захисту; У ЄС наступає

- 32. Проблеми у фармацевтичній галузі ЄС Відтік інтелекту до США; Зниження продуктивності НДДКР; Зростання вартості комерціалізації нових

- 33. Сучасні фармацевтичні компанії

- 34. TOП-20 фармацевтичних компаній світу

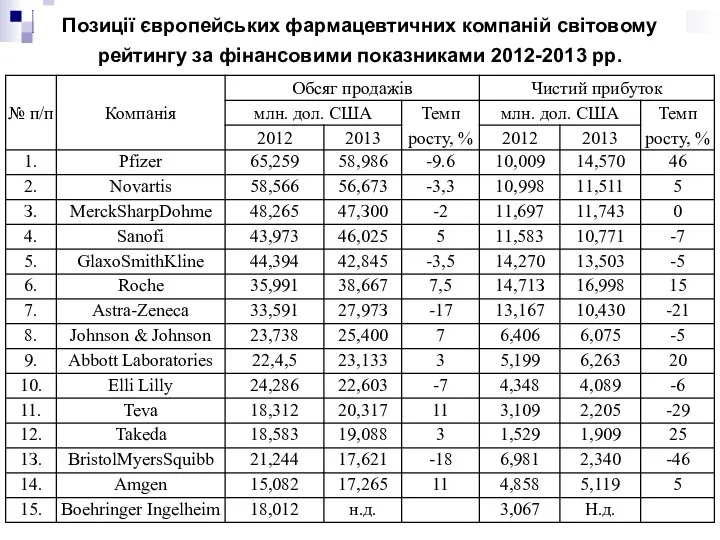

- 35. Позиції європейських фармацевтичних компаній світовому рейтингу за фінансовими показниками 2012-2013 рр.

- 36. Стратегії реструктуризації Досягнуті фін. результати демонструють глибину патентного провалу. Тільки компанію Pfizer в 2013 році чекало

- 37. Стратегії реструктуризації Існує три напрямки долання патентного провалу: продовження процесу консолідації і концентрації шляхом злиття і

- 38. Стратегії реструктуризації: успіх Sanofi Французька Sanofi повернулася на шлях зростання - патентний провал пройдений. З 2008

- 39. TOП-16 фармацевтичних компаній Європи

- 40. Стратегії реструктуризації: M&A В світі протягом 2012-2013 рр. здійснено 128 операцій M&A. Вартісний обсяг операцій склав

- 41. Стратегії M&A Поглинання великими компаніями малих або середніх фірм. (Наприклад, компанія Roche придбала всі акції фірми

- 42. Стратегії M&A Придбання фармацевтичними компаніями біотехнологічних фірм або укладання з ними угод про спільну діяльність або

- 43. Стратегії M&A: Abbott Американська компанія Abbott в кінці 2012 року заявила про виділення корінного фармацевтичного бізнесу

- 44. Операції M&A, проведені глобальними фармкомпаніями протягом 2009-2012 рр.

- 45. Участь європейських фармацевтичних компаній в угодах злиття і поглинання за 2012-2013 рр.

- 46. Географічне проникнення Географічна присутність всіх компаній має глобальний характер. Всі вони здійснюють свою діяльність у США,

- 47. Прибутки та регіональна структура збуту фармацевтичних компаній Європи, 2012 р.

- 48. Топ-10 компаній за обсягом продажів лікарських засобів на ринку ЄС, 2011 рік., в млрд. дол. США

- 49. Топ-19 компаній за обсягом продажів лікарських засобів на ринку ЄС, 2009-2011рр.

- 50. Ціноутворення Кошик зі 150 однакових фармацевтичних препаратів був проаналізований в 11 країнах ЄС Він відображає вартість

- 51. Порівняння цін між країнами Європи і США на кошик 150 фармацевтичних продуктів, %, 2009 р

- 52. Ціноутворення Найменші ставки ПДВ мають Литва, Угорщина, Франція, Іспанія, дещо вищі - Італія. Простежується чіткий зв'язок

- 53. Методи регулювання цін на лікарські засоби в країнах ЄС Засоби та методи регулювання цін на лікарські

- 54. Методи регулювання цін на лікарські засоби в ЄС

- 55. Конкуренція На конкурентній карті ринку фармпрепаратів ЄС видно, що найбільшим асортиментом товарів володіє Pfizer, але водночас

- 56. Карта груп стратегічних конкурентів на ринку ЄС

- 57. Карта груп стратегічних конкурентів на ринку ЄС: “Витрати на НДДКР” vs. “Товарний асортимент”

- 58. Конкурентна карта глобального ринку фармацевтичної продукції

- 59. Порівняльна характеристика конкурентних моделей компаній на фармацевтичному ринку ЄС

- 60. Конкурентні переваги фармацевтичних компаній світу

- 61. Конкурентні переваги фармацевтичних компаній світу

- 62. Сучасні фармацевтичні компанії в ЄС На ринку медикаментів ЄС домінують 25 глобальних ТНК кожна з річним

- 63. Сучасні фармацевтичні компанії в ЄС Вихід компаній на зовнішній ринок диктується прагненням збільшити прибутки шляхом розширення

- 64. Ділова модель “GlaxoSmiethKline”

- 65. GlaxoSmithKline – лідер європейської фармацевтичної галузі 27 грудня 2000 р. компанія утворилася шляхом злиття двох компаній:

- 66. Завод GlaxoSmithKline у м. Ульверстоун, Великобританія

- 67. GlaxoSmithKline – лідер європейської фармацевтичної галузі Основні підрозділи НДДКР розташовані у Великобританії, США, Японії, Італії, Іспанії

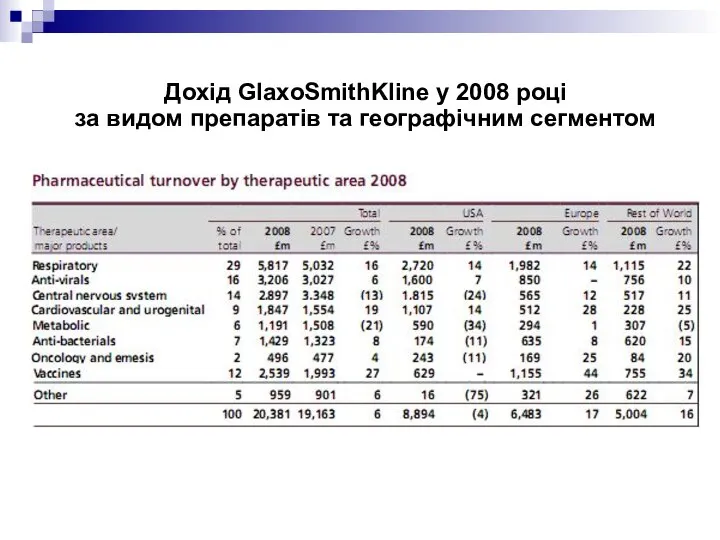

- 68. Дохід GlaxoSmithKline у 2008 році за географічним сегментом

- 69. GlaxoSmithKline – лідер європейської фармацевтичної галузі GSK здійснює свою діяльність в двох сегментах промисловості: Фармацевтика (виробництво

- 70. Дохід GlaxoSmithKline у 2008 році за видом препаратів та географічним сегментом

- 71. Порівняння цінової конкурентоспроможності компаній та їх препаратів на ринку США, 2008 р.

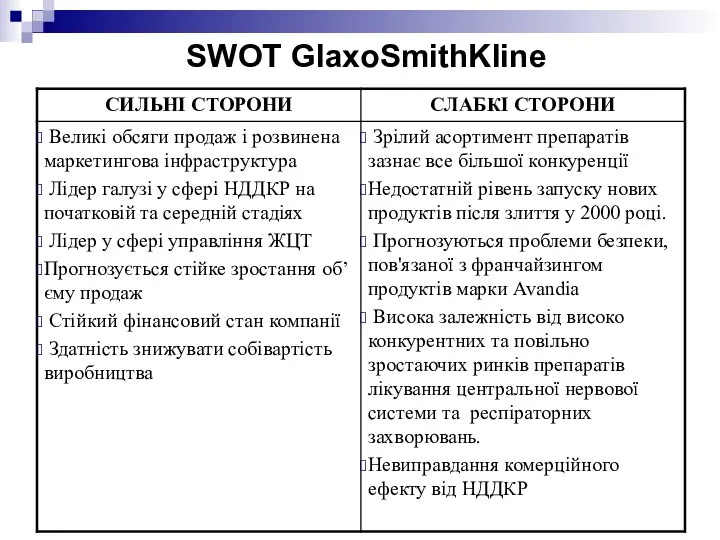

- 72. SWOT GlaxoSmithKline

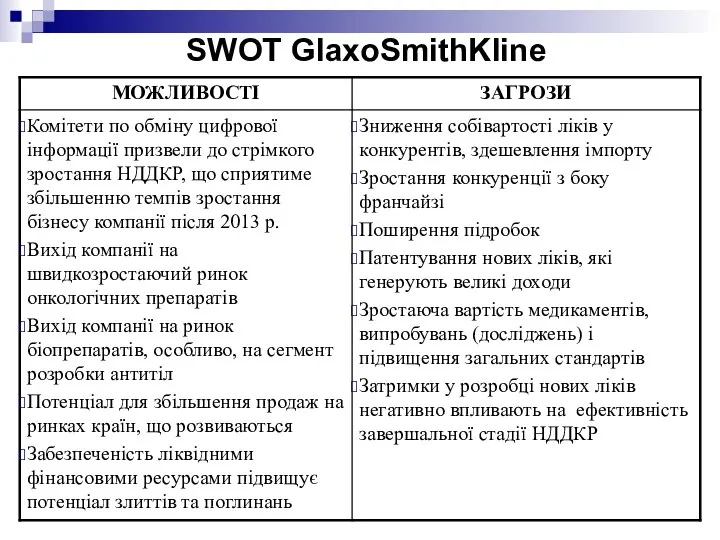

- 73. SWOT GlaxoSmithKline

- 75. Скачать презентацию

Характеристика і тенденції глобального фармацевтичного ринку

Характеристика і тенденції глобального фармацевтичного ринку

Риси глобального фармацевтичного бізнесу

Світовий ринок фармацевтичної продукції – це складне, багаторівневе,

Риси глобального фармацевтичного бізнесу

Світовий ринок фармацевтичної продукції – це складне, багаторівневе,

Риси глобального фармацевтичного бізнесу

Обсяг глобального фармацевтичного ринку склав майже 1 трлн.

Риси глобального фармацевтичного бізнесу

Обсяг глобального фармацевтичного ринку склав майже 1 трлн.

Обсяги глобального фармацевтичного ринку 2004-2013 р., млрд. дол. США

Обсяги глобального фармацевтичного ринку 2004-2013 р., млрд. дол. США

Ринок ліків країн світу та зміна обсягів у 2013/2012 рр.

Ринок ліків країн світу та зміна обсягів у 2013/2012 рр.

Географічна структура світового виробництва лікарських засобів, 2013р. (%)

Географічна структура світового виробництва лікарських засобів, 2013р. (%)

Ринок безрецептурних медикаментів (OTC)

Ринок ОТС включає наступні компоненти:

Традиційні лікарські засоби

Ринок безрецептурних медикаментів (OTC)

Ринок ОТС включає наступні компоненти:

Традиційні лікарські засоби

Сучасні тенденції ринку

Розробка нових лікарських засобів і їх просування на ринок

Сучасні тенденції ринку

Розробка нових лікарських засобів і їх просування на ринок

Сучасні тенденції ринку

Регулювання стає жорсткішим. Європейське агентство з лікарських засобів (EMA)

Сучасні тенденції ринку

Регулювання стає жорсткішим. Європейське агентство з лікарських засобів (EMA)

Сучасні тенденції ринку

Крупні фармацевтичні компанії сильно залежать від продажів 1-2 препаратів

Сучасні тенденції ринку

Крупні фармацевтичні компанії сильно залежать від продажів 1-2 препаратів

Динаміка експорту лікарських засобів за країнами світу у 2008-2013 рр., млн.

Динаміка експорту лікарських засобів за країнами світу у 2008-2013 рр., млн.

Світовий експорт

Світовими лідерами по експорту лікарських засобів є 6 Європейських країн

Світовий експорт

Світовими лідерами по експорту лікарських засобів є 6 Європейських країн

Динаміка імпорту лікарських засобів за країнами світу у 2008-2013 рр., млн.

Динаміка імпорту лікарських засобів за країнами світу у 2008-2013 рр., млн.

Світовий імпорт

Світовий імпорт у 2013 р. склав 362 млрд. $.

Лідерами по

Світовий імпорт

Світовий імпорт у 2013 р. склав 362 млрд. $.

Лідерами по

Топ 10 глобальних фармацевтичних товарів (продажі), млрд. дол. США

Топ 10 глобальних фармацевтичних товарів (продажі), млрд. дол. США

Динаміка основних показників фармацевтичної галузі ЄС, млн. євро

Динаміка основних показників фармацевтичної галузі ЄС, млн. євро

Рейтинг секторів економіки ЄС за рівнем інтенсивності витрат на НДДКР

Рейтинг секторів економіки ЄС за рівнем інтенсивності витрат на НДДКР

Середньорічна кількість зареєстрованих препаратів з новими активними компонентами протягом 1963-2011 років

Середньорічна кількість зареєстрованих препаратів з новими активними компонентами протягом 1963-2011 років

Топ-20 компаній за кількістю НДДКР продуктів, що знаходяться в розробці в

Топ-20 компаній за кількістю НДДКР продуктів, що знаходяться в розробці в

Етапи розробки лікарського засобу та захисту ПІВ

Етапи розробки лікарського засобу та захисту ПІВ

Прогнозна структура світового виробництва лікарських засобів, 2020 р. (%)

Прогнозна структура світового виробництва лікарських засобів, 2020 р. (%)

Прогнозні тенденції ринку до 2020 р.

9,4% населення планети (719 млн.) складатимуть

Прогнозні тенденції ринку до 2020 р.

9,4% населення планети (719 млн.) складатимуть

Прогнозні тенденції ринку до 2020 р.

Забруднення навколишнього середовища також спричинить відчутний

Прогнозні тенденції ринку до 2020 р.

Забруднення навколишнього середовища також спричинить відчутний

Характеристика фармацевтичного сектору ЄС

Характеристика фармацевтичного сектору ЄС

Характерні риси фармацевтичної галузі ЄС

Надзвичайно висока вартість розробки нової продукції

За період

Характерні риси фармацевтичної галузі ЄС

Надзвичайно висока вартість розробки нової продукції

За період

Характерні риси фармацевтичної галузі ЄС

Легкість копіювання та підробки ліків обумовлює високу

Характерні риси фармацевтичної галузі ЄС

Легкість копіювання та підробки ліків обумовлює високу

Тенденції у фармацевтичній галузі ЄС

Головна галузь, яка створює значний позитивний торговий

Тенденції у фармацевтичній галузі ЄС

Головна галузь, яка створює значний позитивний торговий

Проблеми у фармацевтичній галузі ЄС

Вичерпання патентів основних ліків;

Скорочення тривалості патентного захисту;

У

Проблеми у фармацевтичній галузі ЄС

Вичерпання патентів основних ліків;

Скорочення тривалості патентного захисту;

У

Проблеми у фармацевтичній галузі ЄС

Відтік інтелекту до США;

Зниження продуктивності НДДКР;

Зростання вартості

Проблеми у фармацевтичній галузі ЄС

Відтік інтелекту до США;

Зниження продуктивності НДДКР;

Зростання вартості

Сучасні фармацевтичні компанії

Сучасні фармацевтичні компанії

TOП-20 фармацевтичних компаній світу

TOП-20 фармацевтичних компаній світу

Позиції європейських фармацевтичних компаній світовому рейтингу за фінансовими показниками 2012-2013 рр.

Позиції європейських фармацевтичних компаній світовому рейтингу за фінансовими показниками 2012-2013 рр.

Стратегії реструктуризації

Досягнуті фін. результати демонструють глибину патентного провалу.

Тільки компанію Pfizer в

Стратегії реструктуризації

Досягнуті фін. результати демонструють глибину патентного провалу.

Тільки компанію Pfizer в

Стратегії реструктуризації

Існує три напрямки долання патентного провалу:

продовження процесу консолідації і концентрації

Стратегії реструктуризації

Існує три напрямки долання патентного провалу:

продовження процесу консолідації і концентрації

Стратегії реструктуризації: успіх Sanofi

Французька Sanofi повернулася на шлях зростання - патентний

Стратегії реструктуризації: успіх Sanofi

Французька Sanofi повернулася на шлях зростання - патентний

TOП-16 фармацевтичних компаній Європи

TOП-16 фармацевтичних компаній Європи

Стратегії реструктуризації: M&A

В світі протягом 2012-2013 рр. здійснено 128 операцій M&A.

Стратегії реструктуризації: M&A

В світі протягом 2012-2013 рр. здійснено 128 операцій M&A.

Стратегії M&A

Поглинання великими компаніями малих або середніх фірм. (Наприклад, компанія Roche

Стратегії M&A

Поглинання великими компаніями малих або середніх фірм. (Наприклад, компанія Roche

Стратегії M&A

Придбання фармацевтичними компаніями біотехнологічних фірм або укладання з ними угод

Стратегії M&A

Придбання фармацевтичними компаніями біотехнологічних фірм або укладання з ними угод

Стратегії M&A: Abbott

Американська компанія Abbott в кінці 2012 року заявила

Стратегії M&A: Abbott

Американська компанія Abbott в кінці 2012 року заявила

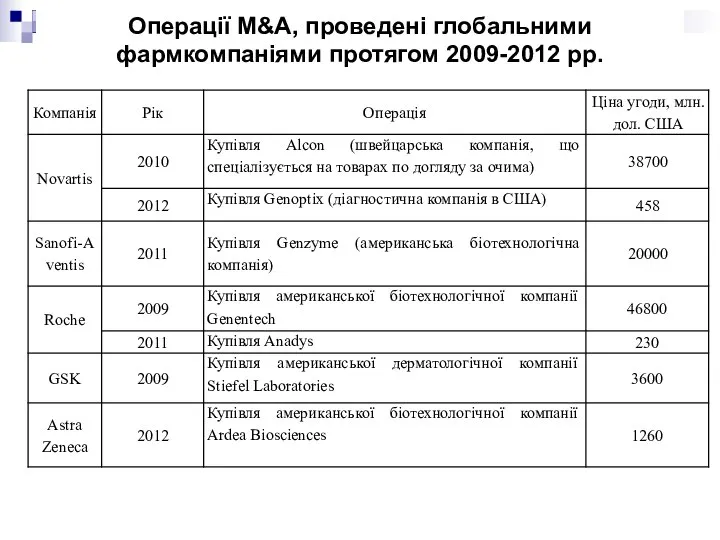

Операції M&A, проведені глобальними фармкомпаніями протягом 2009-2012 рр.

Операції M&A, проведені глобальними фармкомпаніями протягом 2009-2012 рр.

Участь європейських фармацевтичних компаній в угодах злиття і поглинання за 2012-2013

Участь європейських фармацевтичних компаній в угодах злиття і поглинання за 2012-2013

Географічне проникнення

Географічна присутність всіх компаній має глобальний характер. Всі вони здійснюють

Географічне проникнення

Географічна присутність всіх компаній має глобальний характер. Всі вони здійснюють

Прибутки та регіональна структура збуту фармацевтичних компаній Європи, 2012 р.

Прибутки та регіональна структура збуту фармацевтичних компаній Європи, 2012 р.

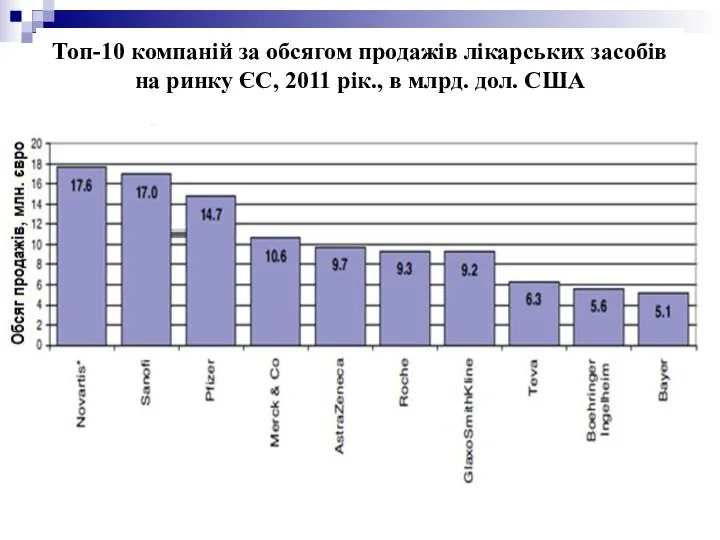

Топ-10 компаній за обсягом продажів лікарських засобів на ринку ЄС, 2011

Топ-10 компаній за обсягом продажів лікарських засобів на ринку ЄС, 2011

Топ-19 компаній за обсягом продажів лікарських засобів на ринку ЄС, 2009-2011рр.

Топ-19 компаній за обсягом продажів лікарських засобів на ринку ЄС, 2009-2011рр.

Ціноутворення

Кошик зі 150 однакових фармацевтичних препаратів був проаналізований в 11 країнах

Ціноутворення

Кошик зі 150 однакових фармацевтичних препаратів був проаналізований в 11 країнах

Порівняння цін між країнами Європи і США на кошик 150 фармацевтичних

Порівняння цін між країнами Європи і США на кошик 150 фармацевтичних

Ціноутворення

Найменші ставки ПДВ мають Литва, Угорщина, Франція, Іспанія, дещо вищі -

Ціноутворення

Найменші ставки ПДВ мають Литва, Угорщина, Франція, Іспанія, дещо вищі -

Методи регулювання цін на лікарські засоби в країнах ЄС

Засоби та методи

Методи регулювання цін на лікарські засоби в країнах ЄС

Засоби та методи

Методи регулювання цін на лікарські засоби в ЄС

Методи регулювання цін на лікарські засоби в ЄС

Конкуренція

На конкурентній карті ринку фармпрепаратів ЄС видно, що найбільшим асортиментом товарів

Конкуренція

На конкурентній карті ринку фармпрепаратів ЄС видно, що найбільшим асортиментом товарів

Карта груп стратегічних конкурентів на ринку ЄС

Карта груп стратегічних конкурентів на ринку ЄС

Карта груп стратегічних конкурентів на ринку ЄС:

“Витрати на НДДКР” vs.

“Товарний

Карта груп стратегічних конкурентів на ринку ЄС: “Витрати на НДДКР” vs. “Товарний

Конкурентна карта глобального ринку фармацевтичної продукції

Конкурентна карта глобального ринку фармацевтичної продукції

Порівняльна характеристика конкурентних моделей компаній на фармацевтичному ринку ЄС

Порівняльна характеристика конкурентних моделей компаній на фармацевтичному ринку ЄС

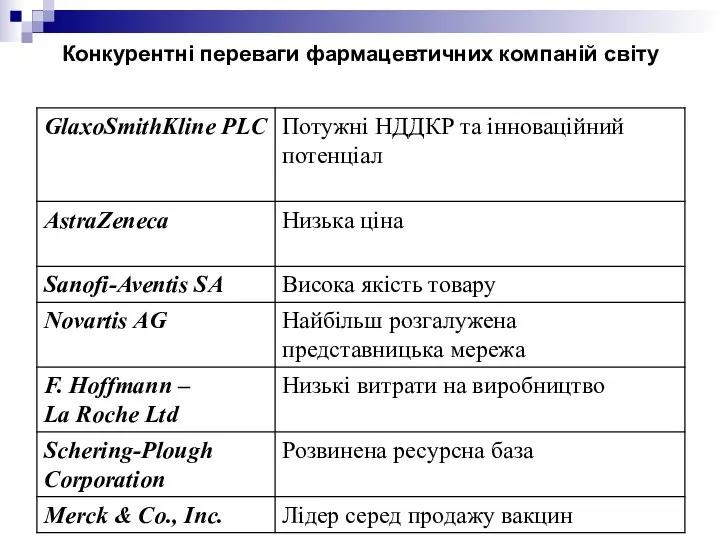

Конкурентні переваги фармацевтичних компаній світу

Конкурентні переваги фармацевтичних компаній світу

Конкурентні переваги фармацевтичних компаній світу

Конкурентні переваги фармацевтичних компаній світу

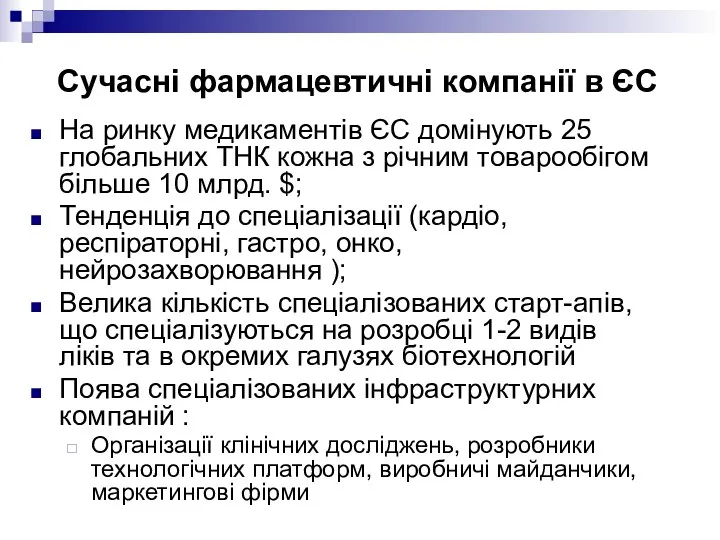

Сучасні фармацевтичні компанії в ЄС

На ринку медикаментів ЄС домінують 25

Сучасні фармацевтичні компанії в ЄС

На ринку медикаментів ЄС домінують 25

Сучасні фармацевтичні компанії в ЄС

Вихід компаній на зовнішній ринок диктується прагненням

Сучасні фармацевтичні компанії в ЄС

Вихід компаній на зовнішній ринок диктується прагненням

Ділова модель “GlaxoSmiethKline”

Ділова модель “GlaxoSmiethKline”

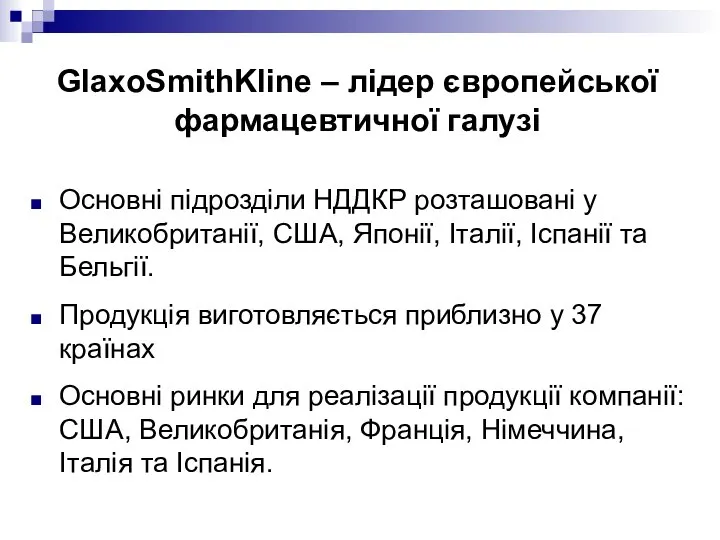

GlaxoSmithKline – лідер європейської фармацевтичної галузі

27 грудня 2000 р. компанія утворилася

GlaxoSmithKline – лідер європейської фармацевтичної галузі

27 грудня 2000 р. компанія утворилася

Завод GlaxoSmithKline у м. Ульверстоун, Великобританія

Завод GlaxoSmithKline у м. Ульверстоун, Великобританія

GlaxoSmithKline – лідер європейської фармацевтичної галузі

Основні підрозділи НДДКР розташовані у Великобританії,

GlaxoSmithKline – лідер європейської фармацевтичної галузі

Основні підрозділи НДДКР розташовані у Великобританії,

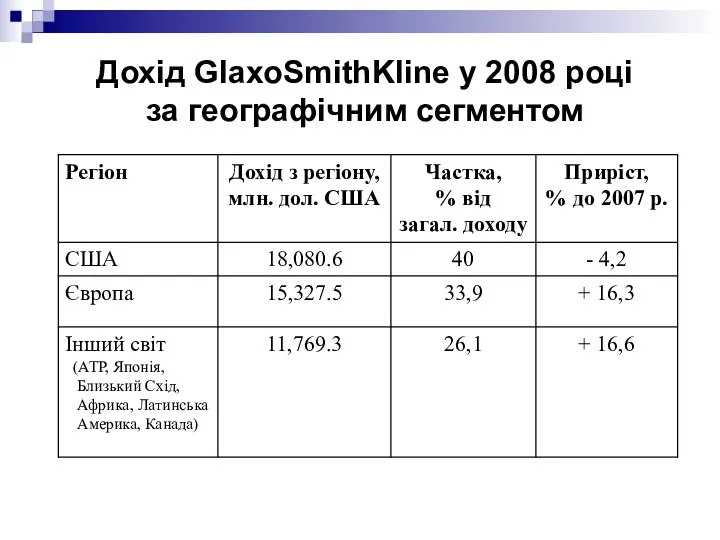

Дохід GlaxoSmithKline у 2008 році

за географічним сегментом

Дохід GlaxoSmithKline у 2008 році

за географічним сегментом

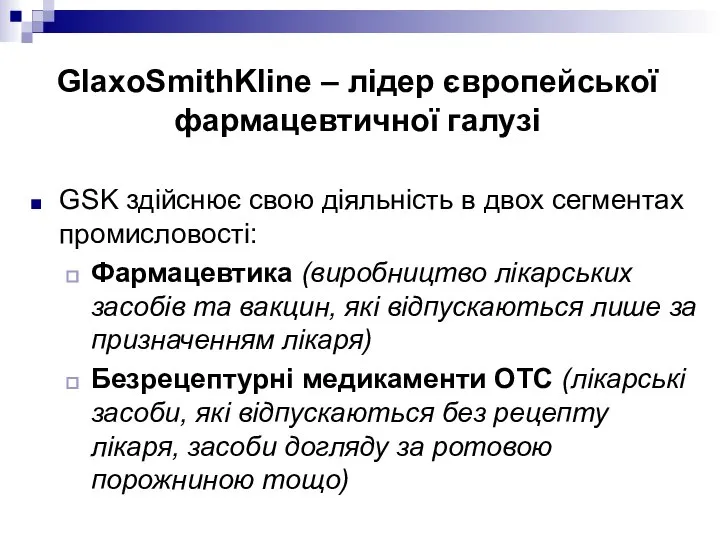

GlaxoSmithKline – лідер європейської фармацевтичної галузі

GSK здійснює свою діяльність в двох

GlaxoSmithKline – лідер європейської фармацевтичної галузі

GSK здійснює свою діяльність в двох

Дохід GlaxoSmithKline у 2008 році

за видом препаратів та географічним сегментом

Дохід GlaxoSmithKline у 2008 році за видом препаратів та географічним сегментом

Порівняння цінової конкурентоспроможності компаній та їх препаратів на ринку США, 2008

Порівняння цінової конкурентоспроможності компаній та їх препаратів на ринку США, 2008

SWOT GlaxoSmithKline

SWOT GlaxoSmithKline

SWOT GlaxoSmithKline

SWOT GlaxoSmithKline

Классификация видов экономического анализа

Классификация видов экономического анализа Конкурентоспособность ОАО «Березакерамика»

Конкурентоспособность ОАО «Березакерамика» Региональная экономическая политика: федеральный уровень

Региональная экономическая политика: федеральный уровень Теория потребительского поведения

Теория потребительского поведения Особенности системы стратегического планирования в Японии

Особенности системы стратегического планирования в Японии Макроэкономикалық тепе-теңдік және оның үлгілері

Макроэкономикалық тепе-теңдік және оның үлгілері Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса Росси

Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса Росси Модель IS-LM и совокупный спрос. Тема 9

Модель IS-LM и совокупный спрос. Тема 9 Государственное управление ресурсным потенциалом учреждений сферы физической культуры и спорта

Государственное управление ресурсным потенциалом учреждений сферы физической культуры и спорта Инфляция и ее виды

Инфляция и ее виды Экономическая теория. (Лекция 1)

Экономическая теория. (Лекция 1) Биоэкономика и биотехнологии в мире и в России

Биоэкономика и биотехнологии в мире и в России Понятие надёжности. Вероятностный смысл надёжности

Понятие надёжности. Вероятностный смысл надёжности Организация и ведение аварийно-спасательных и неотложных работ при аварии со взрывом на объекте экономики

Организация и ведение аварийно-спасательных и неотложных работ при аварии со взрывом на объекте экономики Средства производства организации

Средства производства организации Содержание и сущность экономического анализа

Содержание и сущность экономического анализа Экономические реформы в России

Экономические реформы в России Классификация внешнеторговых операций (тест)

Классификация внешнеторговых операций (тест) Эволюция микроэкономического анализа в экономической литературе

Эволюция микроэкономического анализа в экономической литературе Меркантилизм

Меркантилизм Мировое хозяйство

Мировое хозяйство Экономическая роль государства. Исторический аспект

Экономическая роль государства. Исторический аспект Основы теории международной экономики

Основы теории международной экономики Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4

Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4 Расторжение брака по французскому законодательству Выполнили: Дамаева К., Кондратенко А.

Расторжение брака по французскому законодательству Выполнили: Дамаева К., Кондратенко А. Программа поддержки местных инициатив в Республике Башкортостан

Программа поддержки местных инициатив в Республике Башкортостан Предложение товара

Предложение товара Презентация Модели торгового баланса

Презентация Модели торгового баланса