- Балансы международных расчетов

Содержание

- 2. 1. Сущность и виды балансов международных расчетов Все имеющие взаимоотношения страны с другими странами мирового хозяйства

- 3. Расчетный баланс В расчетном балансе отражается отчетность о соотношении требований и обязательств данной страны к другим

- 4. Баланс международной задолженности Баланс международной задолженности включает все имеющиеся на определенный момент денежные и имущественные требования

- 5. Платежный баланс Платежный баланс – это статистический отчет, где в систематизированном виде отображаются внешнеэкономические операции резидентов

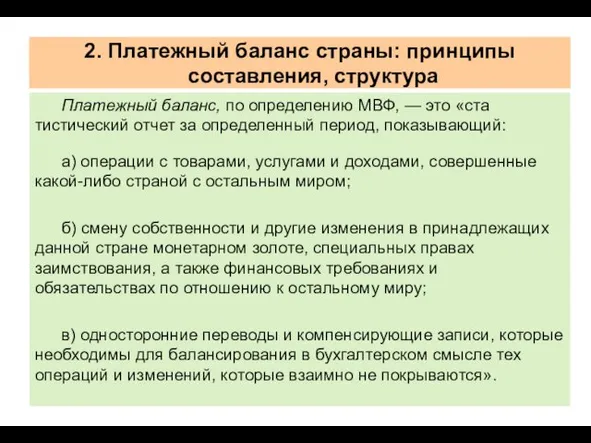

- 6. 2. Платежный баланс страны: принципы составления, структура Платежный баланс, по определению МВФ, — это «статистический отчет

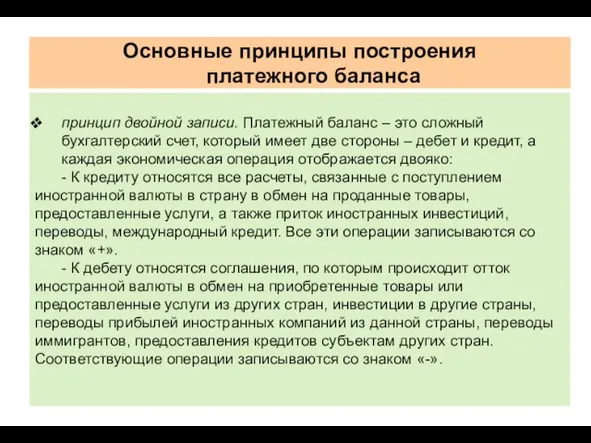

- 7. Основные принципы построения платежного баланса принцип двойной записи. Платежный баланс – это сложный бухгалтерский счет, который

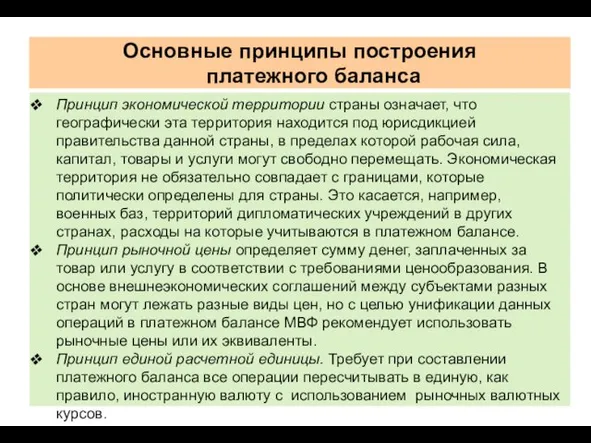

- 8. Основные принципы построения платежного баланса Принцип экономической территории страны означает, что географически эта территория находится под

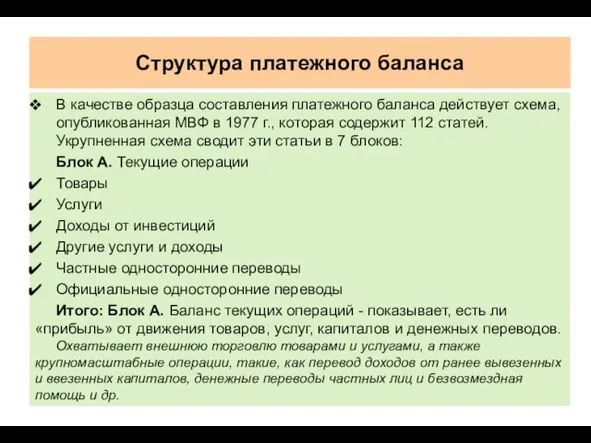

- 9. Структура платежного баланса В качестве образца составления платежного баланса действует схема, опубликованная МВФ в 1977 г.,

- 10. Структура платежного баланса Блок В. Прямые инвестиции и другой долгосрочный капитал Прямые инвестиции Портфельные инвестиции Другой

- 11. Структура платежного баланса Блок Е. Компенсирующие статьи - включают изменения в объемах: а) золотого запаса страны

- 12. Структура платежного баланса Блок F. Чрезвычайное финансирование - охватывает преимущественно операции по смягчению дефицита платежного баланса

- 13. Структура платежного баланса Блок Н. Итоговые изменения резервов Резервные активы являются международными высоколиквидными активами определенной страны.

- 14. Платежный баланс На сальдо и динамику платежного баланса влияют различные факторы: неравномерность экономического и политического развития

- 15. 3. Методы государственного регулирования платежного баланса 1. Прямой контроль, включает: регламентацию импорта (например, через количественные ограничения);

- 16. Методы государственного регулирования платежного баланса 2. Дефляция (т. е. борьба с инфляцией), которая нацелена на решение

- 17. Методы государственного регулирования платежного баланса 3. Изменение учетной ставки ЦБ, направленное на регулирование валютного курса и

- 18. Методы государственного регулирования платежного баланса 5. Изменения обменного курса, которые помогают государству регулировать равновесие платежного баланса,

- 20. Скачать презентацию

1. Сущность и виды балансов международных расчетов

Все имеющие взаимоотношения страны с

1. Сущность и виды балансов международных расчетов

Все имеющие взаимоотношения страны с

Расчетный баланс

В расчетном балансе отражается отчетность о соотношении требований и обязательств

Расчетный баланс

В расчетном балансе отражается отчетность о соотношении требований и обязательств

Баланс международной задолженности

Баланс международной задолженности включает все имеющиеся на определенный момент

Баланс международной задолженности

Баланс международной задолженности включает все имеющиеся на определенный момент

Платежный баланс

Платежный баланс – это статистический отчет, где в систематизированном виде

Платежный баланс

Платежный баланс – это статистический отчет, где в систематизированном виде

2. Платежный баланс страны: принципы составления, структура

Платежный баланс, по определению МВФ,

2. Платежный баланс страны: принципы составления, структура

Платежный баланс, по определению МВФ,

Основные принципы построения

платежного баланса

принцип двойной записи. Платежный баланс – это

Основные принципы построения

платежного баланса

принцип двойной записи. Платежный баланс – это

Основные принципы построения

платежного баланса

Принцип экономической территории страны означает, что географически

Основные принципы построения

платежного баланса

Принцип экономической территории страны означает, что географически

Структура платежного баланса

В качестве образца составления платежного баланса действует схема, опубликованная

Структура платежного баланса

В качестве образца составления платежного баланса действует схема, опубликованная

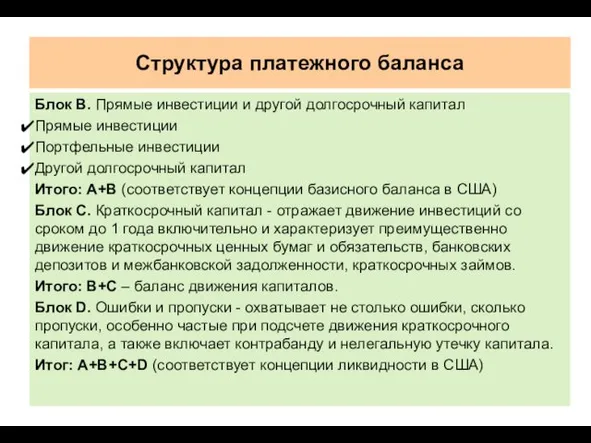

Структура платежного баланса

Блок В. Прямые инвестиции и другой долгосрочный капитал

Прямые инвестиции

Портфельные

Структура платежного баланса

Блок В. Прямые инвестиции и другой долгосрочный капитал

Прямые инвестиции

Портфельные

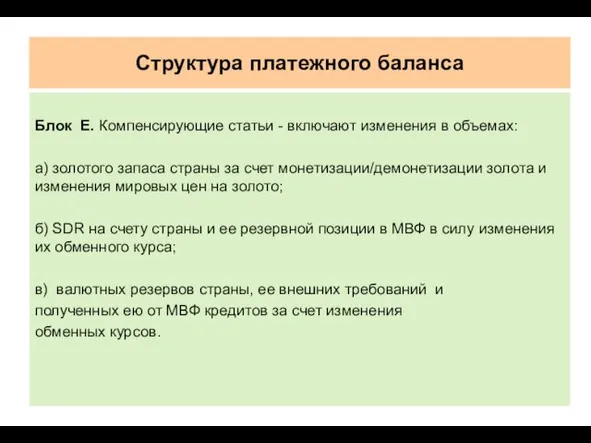

Структура платежного баланса

Блок Е. Компенсирующие статьи - включают изменения в объемах:

а)

Структура платежного баланса

Блок Е. Компенсирующие статьи - включают изменения в объемах:

а)

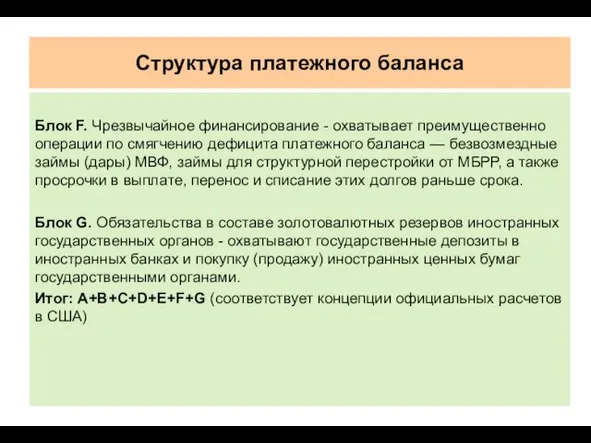

Структура платежного баланса

Блок F. Чрезвычайное финансирование - охватывает преимущественно операции по

Структура платежного баланса

Блок F. Чрезвычайное финансирование - охватывает преимущественно операции по

Структура платежного баланса

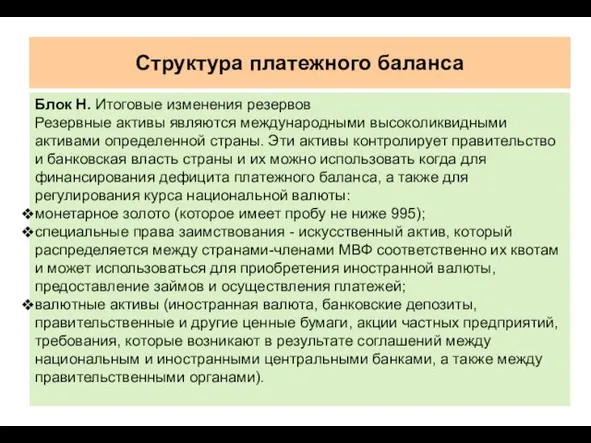

Блок Н. Итоговые изменения резервов

Резервные активы являются международными

Структура платежного баланса

Блок Н. Итоговые изменения резервов

Резервные активы являются международными

Платежный баланс

На сальдо и динамику платежного баланса влияют различные факторы:

неравномерность экономического

Платежный баланс

На сальдо и динамику платежного баланса влияют различные факторы:

неравномерность экономического

3. Методы государственного регулирования платежного баланса

1. Прямой контроль, включает:

регламентацию импорта

3. Методы государственного регулирования платежного баланса

1. Прямой контроль, включает:

регламентацию импорта

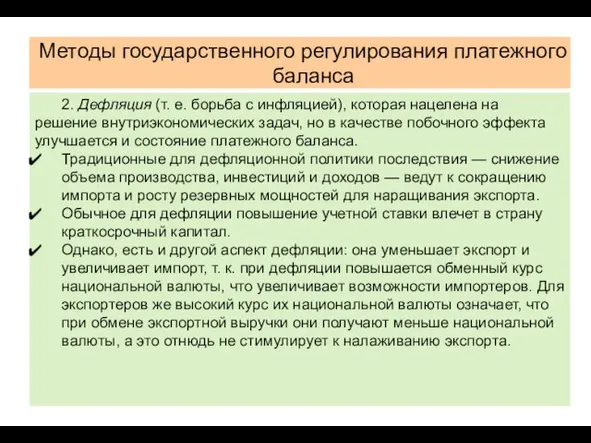

Методы государственного регулирования платежного баланса

2. Дефляция (т. е. борьба с инфляцией),

Методы государственного регулирования платежного баланса

2. Дефляция (т. е. борьба с инфляцией),

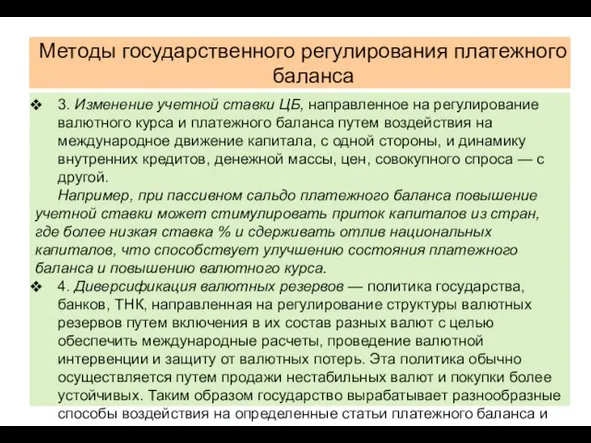

Методы государственного регулирования платежного баланса

3. Изменение учетной ставки ЦБ, направленное на

Методы государственного регулирования платежного баланса

3. Изменение учетной ставки ЦБ, направленное на

Методы государственного регулирования платежного баланса

5. Изменения обменного курса, которые помогают государству

Методы государственного регулирования платежного баланса

5. Изменения обменного курса, которые помогают государству

Классификация экономико-математических моделей, используемых для прогнозирования экономических показателей

Классификация экономико-математических моделей, используемых для прогнозирования экономических показателей Физиократия. «Экономическая таблица». Основные выводы

Физиократия. «Экономическая таблица». Основные выводы Аналіз електричних кіл

Аналіз електричних кіл Экономика стран. Вопросы

Экономика стран. Вопросы Индексы. Классификация индексов

Индексы. Классификация индексов Турция и Иран: сравнительные возможности регионального лидерства

Турция и Иран: сравнительные возможности регионального лидерства Рынок труда и занятости

Рынок труда и занятости Презентация_____

Презентация_____ Рынки факторов производства

Рынки факторов производства Социально-экономические показатели стран и регионов

Социально-экономические показатели стран и регионов Основы экономики

Основы экономики Основные проблемы экономического развития общества. (Тема 2)

Основные проблемы экономического развития общества. (Тема 2) Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО «Капитал»

Анализ состояния и повышение эффективности использования основных средств предприятия на примере ООО «Капитал» Технико-экономическое обоснование инвестиционных проектов геологоразведочных работ

Технико-экономическое обоснование инвестиционных проектов геологоразведочных работ Рынок. Модели. Спрос. Предложение. Равновесие

Рынок. Модели. Спрос. Предложение. Равновесие Эффективный менеджер. Игра

Эффективный менеджер. Игра Нарушения макроэкономического равновесия: инфляция и безработица

Нарушения макроэкономического равновесия: инфляция и безработица Економічна і соціальна рада ООН (ЕКОСОР)

Економічна і соціальна рада ООН (ЕКОСОР) Теория спроса, предложения, цен

Теория спроса, предложения, цен Конкурентоспособность предприятий сферы услуг в условиях глобализации экономики

Конкурентоспособность предприятий сферы услуг в условиях глобализации экономики Формы общественного хозяйства

Формы общественного хозяйства Методика, способы и приемы экономического анализа

Методика, способы и приемы экономического анализа Механистическая Картина Мира Работу подготовил студент группы Т-111с Бобырь Алексей Николаевич

Механистическая Картина Мира Работу подготовил студент группы Т-111с Бобырь Алексей Николаевич Економічні аспекти глобальних проблем

Економічні аспекти глобальних проблем Спрос. Модель спроса

Спрос. Модель спроса Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы

Государственная программа развития агропромышленного комплекса Республики Казахстан на 2017-2021 годы Демографическая проблема

Демографическая проблема Презентация по экономике Инвестиции

Презентация по экономике Инвестиции