- Банковская система Российской Федерации и проблемы её развития

Содержание

- 2. Актуальность исследования: банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки,

- 3. Объект исследования: банковская система Российской Федерации. Она представляет собой, включенную в экономическую систему страны, единую и

- 4. Предмет исследования: проблемы развития банковской системы Российской Федерации. В настоящий период в банковской концепции Российской Федерации

- 5. В ходе исследования были получены следующие результаты: проведенный анализ банковского сектора за 2013-2015 года показал, что

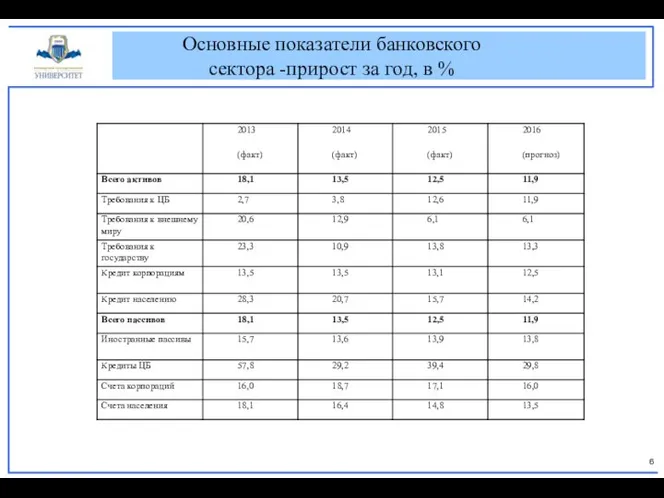

- 6. Основные показатели банковского сектора -прирост за год, в %

- 7. С целью решения выявленных проблем предлагаем разработанную Правительством РФ стратегию развития банковского сектора РФ на период

- 9. Скачать презентацию

Актуальность исследования: банковская система - одна из важнейших и неотъемлемых структур

Объект исследования: банковская система Российской Федерации. Она представляет собой, включенную в

Объект исследования: банковская система Российской Федерации. Она представляет собой, включенную в

Предмет исследования: проблемы развития банковской системы Российской Федерации.

В настоящий период

Предмет исследования: проблемы развития банковской системы Российской Федерации.

В настоящий период

В ходе исследования были получены следующие результаты: проведенный анализ банковского сектора

В ходе исследования были получены следующие результаты: проведенный анализ банковского сектора

Основные показатели банковского сектора -прирост за год, в %

Основные показатели банковского сектора -прирост за год, в %

С целью решения выявленных проблем предлагаем разработанную Правительством РФ стратегию развития

С целью решения выявленных проблем предлагаем разработанную Правительством РФ стратегию развития

Белорусская модель экономики

Белорусская модель экономики Система национальных счетов

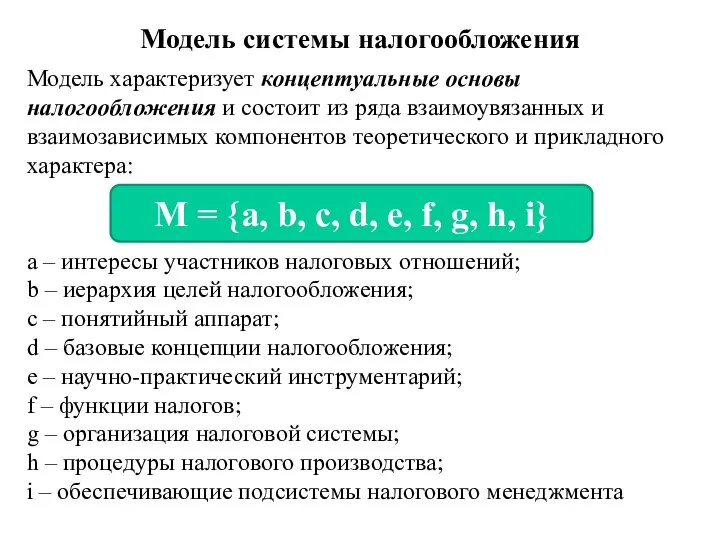

Система национальных счетов Модель системы налогообложения. (Лекция 2)

Модель системы налогообложения. (Лекция 2) Основы теории международной экономики

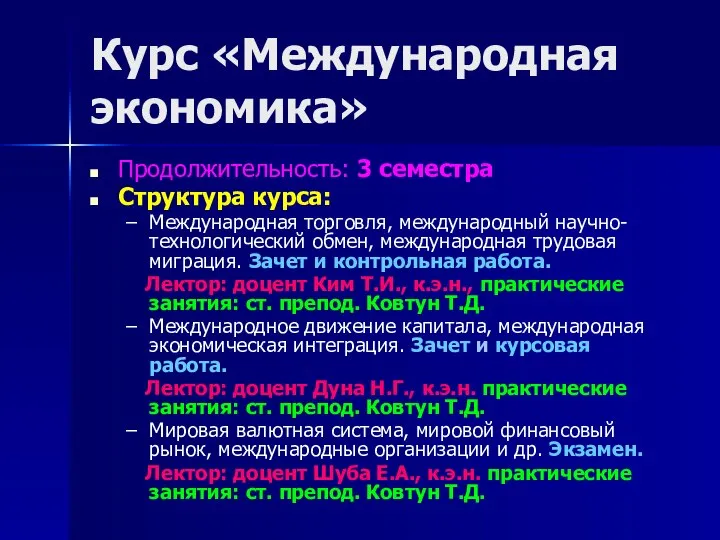

Основы теории международной экономики Моделирование бизнес-процессов. Имитационное моделирование с помощью MATLAB. Циклы и кризисы. (Занятие 7)

Моделирование бизнес-процессов. Имитационное моделирование с помощью MATLAB. Циклы и кризисы. (Занятие 7) Равновесие, эффективность и государство

Равновесие, эффективность и государство Факторы, оказывающие влияние на уровень цен

Факторы, оказывающие влияние на уровень цен Презентация Особенности развития маркетинга в Японии

Презентация Особенности развития маркетинга в Японии Разработка управляемого коммутационного оборудования для применения в системах Умный дом

Разработка управляемого коммутационного оборудования для применения в системах Умный дом Анализ эффективности работы исследуемого предприятия

Анализ эффективности работы исследуемого предприятия Характеристика эластичности спроса и предложения

Характеристика эластичности спроса и предложения Макроэкономическая нестабильность. Цикличность экономического развития. Теории циклов

Макроэкономическая нестабильность. Цикличность экономического развития. Теории циклов Батыс Европа елдеріндегі медициналық сақтандыру моделі

Батыс Европа елдеріндегі медициналық сақтандыру моделі Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Управление формированием и распределением прибыли на предприятии на предприятии ООО Тойма

Управление формированием и распределением прибыли на предприятии на предприятии ООО Тойма Статистика основных и оборотных фондов предприятий

Статистика основных и оборотных фондов предприятий Виды движения предметов труда

Виды движения предметов труда Обобщенная линейная модель множественной регрессии. (Лекция 3)

Обобщенная линейная модель множественной регрессии. (Лекция 3) Глобальные проблемы человечества

Глобальные проблемы человечества Еколого-економічне обґрунтування структури угідь та організації сівозмін фермерського господарства

Еколого-економічне обґрунтування структури угідь та організації сівозмін фермерського господарства Өндірістік нәтижелерін талдаудың міндеттері және көздер

Өндірістік нәтижелерін талдаудың міндеттері және көздер Метод найменших квадратів. (Тема 4)

Метод найменших квадратів. (Тема 4) Прикладная экономика

Прикладная экономика Участие Великобритании в интеграционных группировках

Участие Великобритании в интеграционных группировках Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7

Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7 Организация и планирование технического обслуживания производства. Объекты технического обслуживания

Организация и планирование технического обслуживания производства. Объекты технического обслуживания Конкурентоспособность фирмы. Типы рыночных структур

Конкурентоспособность фирмы. Типы рыночных структур Электроэнергетика Узбекистана

Электроэнергетика Узбекистана