- Бухгалтерские и экономические издержки

Содержание

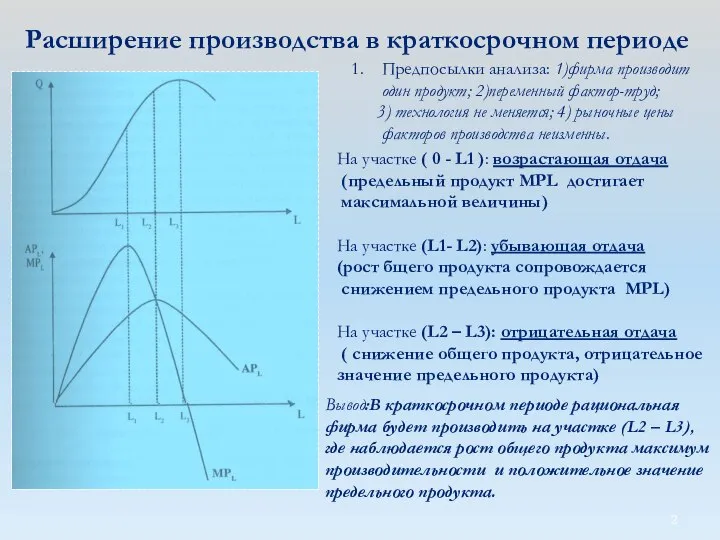

- 2. Расширение производства в краткосрочном периоде На участке ( 0 - L1 ): возрастающая отдача (предельный продукт

- 3. Издержки (Сosts, C) — затраты фирмы на факторы производства. Бухгалтерские издержки (accounting costs) — это платежи

- 4. Экономические издержки I. Бухгалтерский подход II. Экономический подход 10 класс. Экономика фирмы

- 5. Бухгалтерский подход Бухгалтерские издержки: рассчитываются как сумма выплат фирмы, осуществленных ею своим поставщикам. Отражаются в бухгалтерской

- 6. Явные (внешние) издержки Неявные (внутренние) издержки Экономические издержки Бухгалтерские издержки Издержки 10 класс. Экономика фирмы

- 7. Явные (бухгалтерские) издержки: Материальные затраты: оплата сырья, материалов, топлива Затраты на оплату труда: заработная плата наемных

- 8. Выводы (1) Издержки — затраты фирмы на факторы производства. Издержки могут рассчитываться как бухгалтерские издержки и

- 10. Скачать презентацию

Расширение производства в краткосрочном периоде

На участке ( 0 - L1 ):

Расширение производства в краткосрочном периоде

На участке ( 0 - L1 ):

Издержки

(Сosts, C) — затраты фирмы на факторы производства.

Бухгалтерские издержки (accounting

Издержки

(Сosts, C) — затраты фирмы на факторы производства.

Бухгалтерские издержки (accounting

Экономические издержки

I. Бухгалтерский подход

II. Экономический подход

10 класс. Экономика фирмы

Экономические издержки

I. Бухгалтерский подход

II. Экономический подход

10 класс. Экономика фирмы

Бухгалтерский подход

Бухгалтерские издержки: рассчитываются как сумма выплат фирмы, осуществленных ею

Бухгалтерский подход

Бухгалтерские издержки: рассчитываются как сумма выплат фирмы, осуществленных ею

Явные

(внешние) издержки

Неявные

(внутренние)

издержки

Экономические

издержки

Бухгалтерские

издержки

Издержки

10 класс. Экономика фирмы

Явные

(внешние) издержки

Неявные

(внутренние)

издержки

Экономические

издержки

Бухгалтерские

издержки

Издержки

10 класс. Экономика фирмы

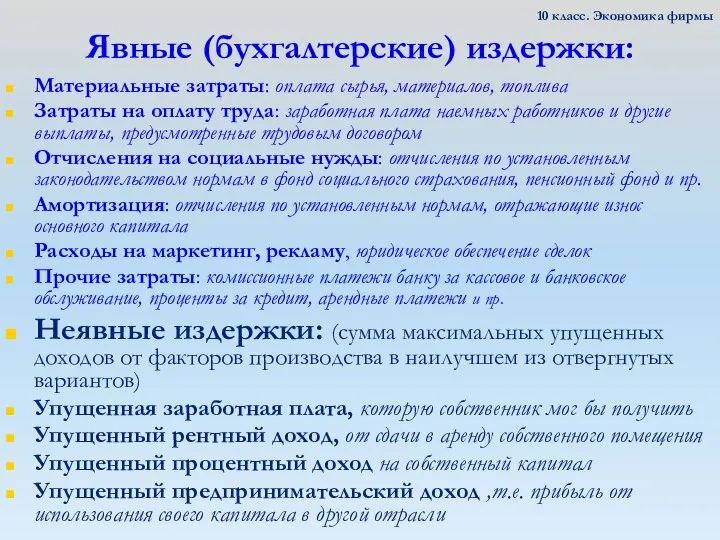

Явные (бухгалтерские) издержки:

Материальные затраты: оплата сырья, материалов, топлива

Затраты на оплату труда:

Явные (бухгалтерские) издержки:

Материальные затраты: оплата сырья, материалов, топлива

Затраты на оплату труда:

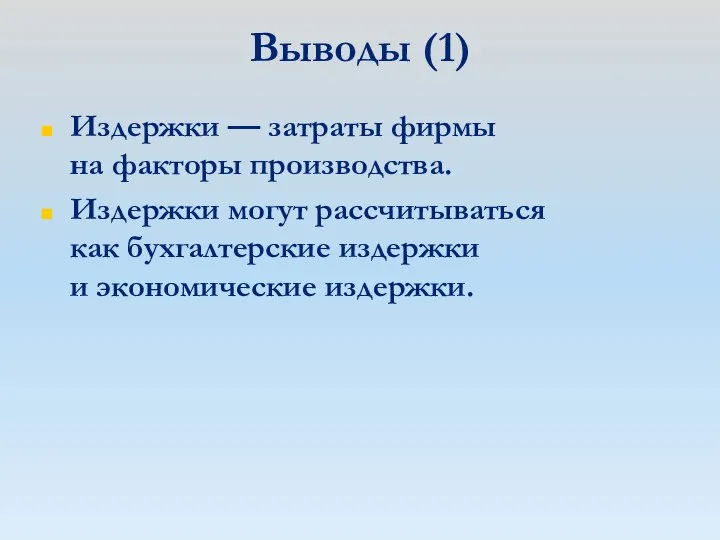

Выводы (1)

Издержки — затраты фирмы

на факторы производства.

Издержки могут рассчитываться

как бухгалтерские издержки

и

Выводы (1)

Издержки — затраты фирмы

на факторы производства.

Издержки могут рассчитываться

как бухгалтерские издержки

и

Попит, пропозиція та їх рівновага

Попит, пропозиція та їх рівновага Издержки производства и доход фирмы

Издержки производства и доход фирмы радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права «Экология истории, экология памяти» 16-21 января Экономический рост

Экономический рост Современные тенденции развития экономики Италии

Современные тенденции развития экономики Италии Платежный баланс, внешний долг и золотовалютные резервы

Платежный баланс, внешний долг и золотовалютные резервы Міжнародні економічні відносини у сфері туристичних послуг. (Лекція 7)

Міжнародні економічні відносини у сфері туристичних послуг. (Лекція 7) Формирование мотивации использования трудового потенциала в организации

Формирование мотивации использования трудового потенциала в организации Презентация Обязательное пенсионное страхование

Презентация Обязательное пенсионное страхование  Занятость и безработица. Рабочая сила

Занятость и безработица. Рабочая сила Жилищно-коммунальное хозяйство. Статистика, проблемы и перспективы

Жилищно-коммунальное хозяйство. Статистика, проблемы и перспективы Рынок труда

Рынок труда Предпринимательская деятельность как экономическая и правовая категория

Предпринимательская деятельность как экономическая и правовая категория Несостоятельность рынка и государства

Несостоятельность рынка и государства Проект угоди про асоціацію Україна-ЄС

Проект угоди про асоціацію Україна-ЄС Сравнительный анализ основных показателей деятельности библиотек

Сравнительный анализ основных показателей деятельности библиотек Презентация Политико-правовая программа Вольтера

Презентация Политико-правовая программа Вольтера Бизнес-планирование

Бизнес-планирование Організація і шляхи вдосконалення обліку, аудиту нерозподіленого прибутку, аналіз ефективності його використання

Організація і шляхи вдосконалення обліку, аудиту нерозподіленого прибутку, аналіз ефективності його використання Хозяйство страны (экономика)

Хозяйство страны (экономика) Презентация Социальное обеспечение

Презентация Социальное обеспечение Хачатуров Тигран Сергеевич и его труд

Хачатуров Тигран Сергеевич и его труд Португалія. Курорти Португалії

Португалія. Курорти Португалії Геотермальная энергетика

Геотермальная энергетика Поведение потребителя в рыночной экономике

Поведение потребителя в рыночной экономике Рынки экономических ресурсов

Рынки экономических ресурсов Общие проблемы экономического роста

Общие проблемы экономического роста Ekonomiskās sistēmas

Ekonomiskās sistēmas