- Бюджет. Доходы и Расходы. Их согласование по суммам и срокам

Содержание

- 2. Литература ГК РФ, ст. 429 ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)» Приложение к Указанию

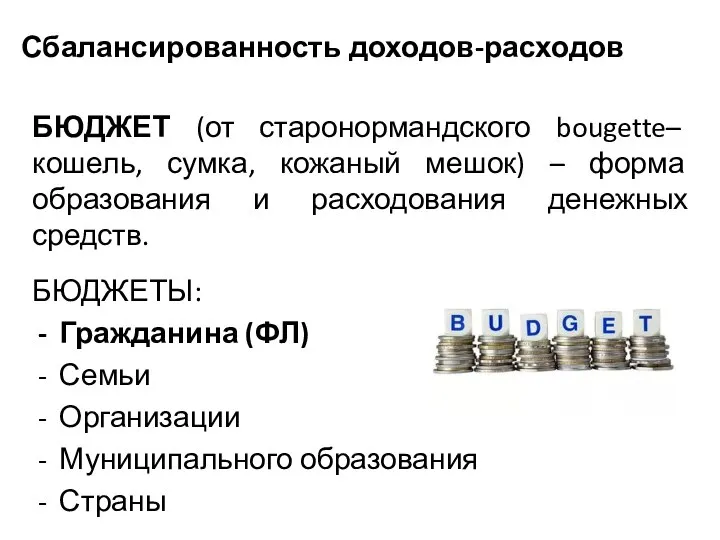

- 3. Сбалансированность доходов-расходов БЮДЖЕТ (от старонормандского bougette– кошель, сумка, кожаный мешок) – форма образования и расходования денежных

- 4. Сбалансированность доходов-расходов В процессе составления, утверждения и исполнения бюджета ОН должен быть сбалансированным по доходам и

- 5. Сбалансированность доходов-расходов Покрытие дефицита бюджета а) увеличить доходы; б) уменьшить расходы; Принципы доходов: Плановость Регулярность Принципы

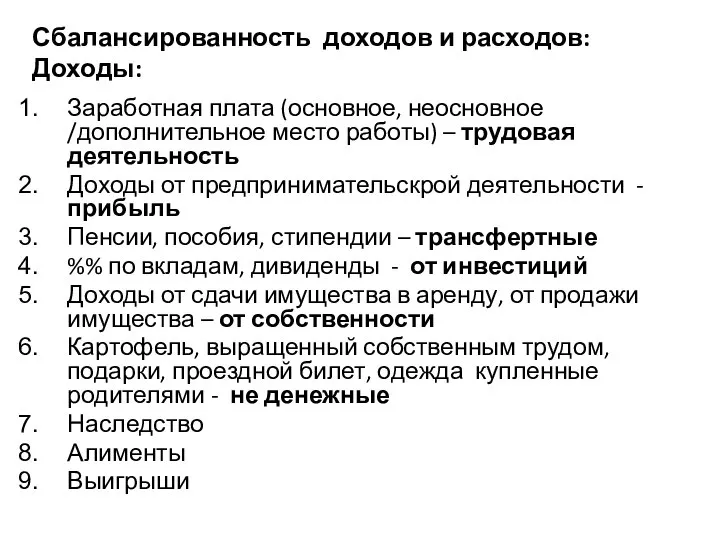

- 6. Сбалансированность доходов и расходов: Доходы: Заработная плата (основное, неосновное /дополнительное место работы) – трудовая деятельность Доходы

- 7. Сбалансированность доходов и расходов: Расходы: Необходимые, ок. 50% Еда, Одежда, Обувь (Чистка, Уход, Ремонт), Оплата жилья,

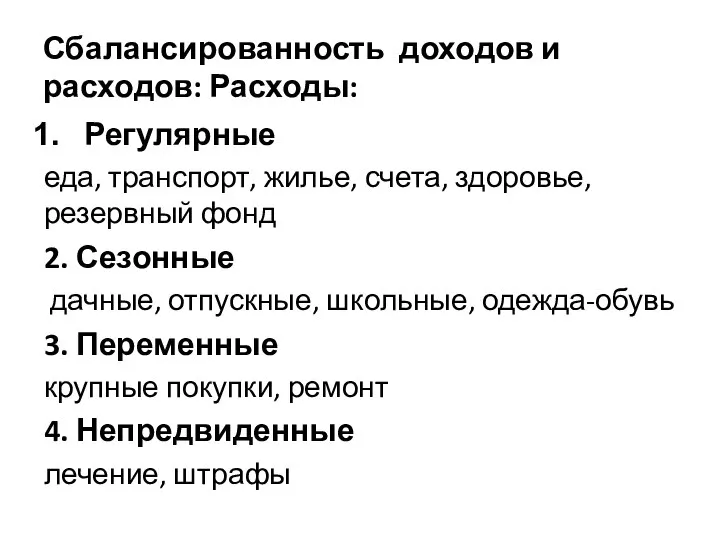

- 8. Сбалансированность доходов и расходов: Расходы: Регулярные еда, транспорт, жилье, счета, здоровье, резервный фонд 2. Сезонные дачные,

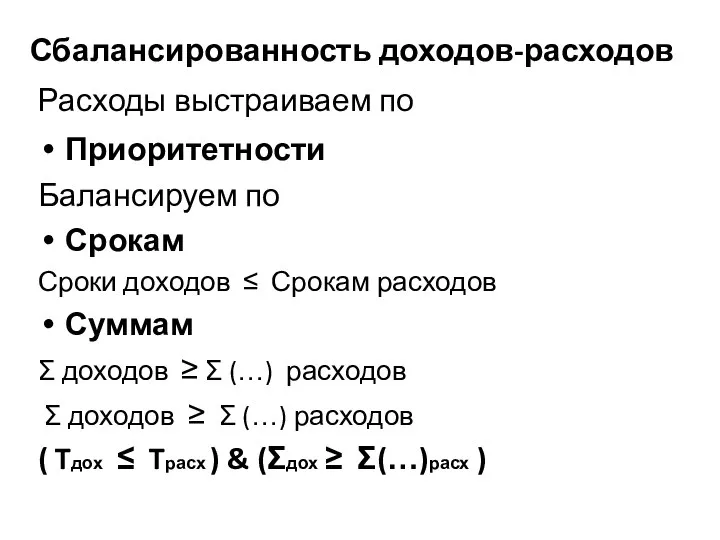

- 9. Сбалансированность доходов-расходов Расходы выстраиваем по Приоритетности Балансируем по Срокам Сроки доходов ≤ Срокам расходов Суммам Σ

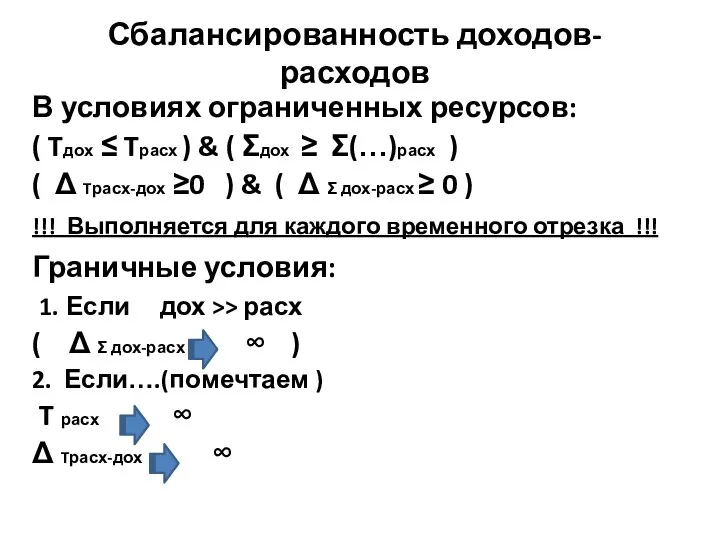

- 10. Сбалансированность доходов-расходов В условиях ограниченных ресурсов: ( Tдох ≤ Tрасх ) & ( Σдох ≥ Σ(…)расх

- 11. Сбалансированность доходов-расходов Условия ограниченности ресурсов: ( Δ Tрасх-дох ≥0 ) & ( Δ Σ дох-расх ≥

- 12. Формула расчета простых %% S1= S0 +S0*I*T = S0*(1+IT) (1) – формула приращения %% где I

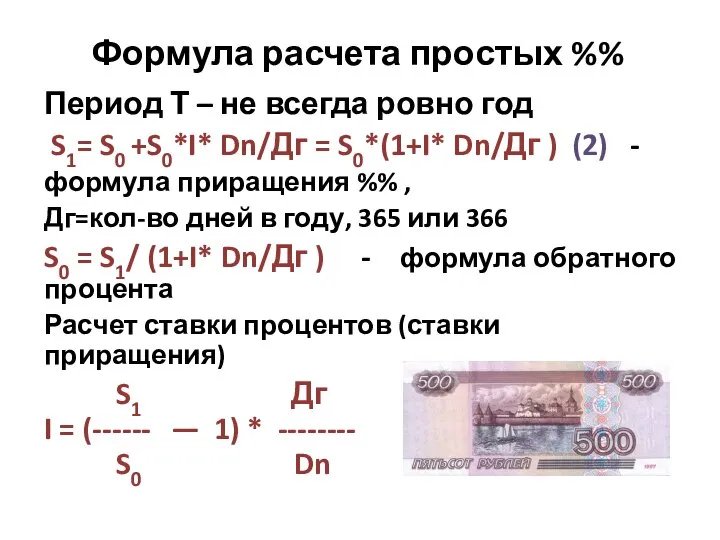

- 13. Формула расчета простых %% Период Т – не всегда ровно год S1= S0 +S0*I* Dn/Дг =

- 14. Формула расчета простых %% Если в формуле (2) производить расчет за Dn= 365(1г), 730 (2 г)

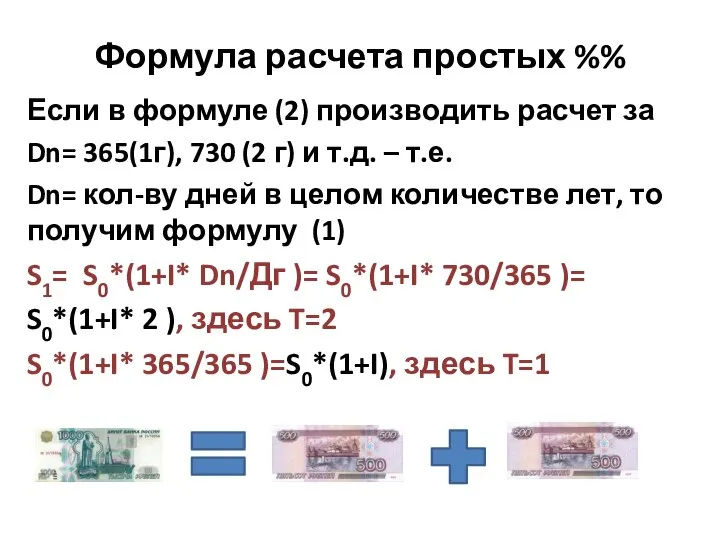

- 15. Примеры расчета 50 000 руб. на срок 1,5 г. ( 365+183=548 дн.) под 12% в 2014-2015

- 16. Доход и Доходность Доход = сумме приращения = Деньги Доходность годовая= Сумма дохода за год/ Сумму

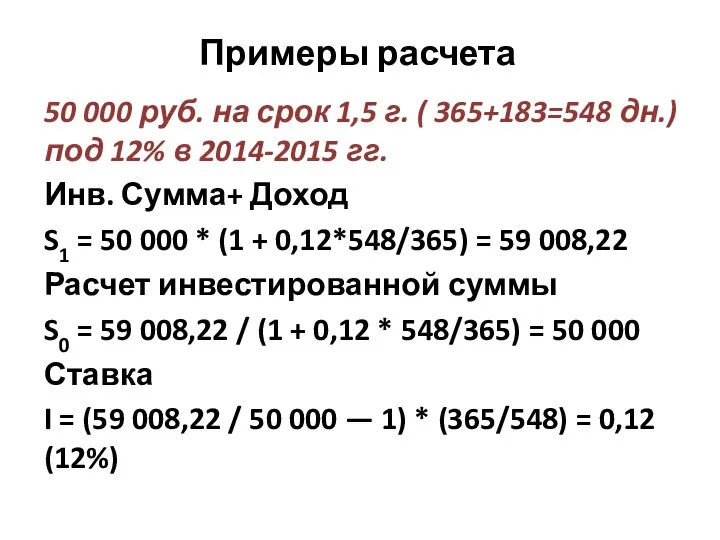

- 17. Дисконт и дисконтирование

- 18. Дисконт и дисконтирование Дисконт S0=S1- S1* Id * Т = S1*(1—Id *Т) Актив, через год б.

- 19. Дисконт и дисконтирование Дисконтирование суммы Dn Dn S0= S1 — S1* Id*----------= S1 *(1— Id* -----------)

- 20. Дисконт и процент 60 000 - стоимость актива через 183 дня, ставка дисконтирования 20% годовых, определить

- 21. Дисконт и процент В предыдущей задаче: Проведем расчет %% за год : S1= 48 000*(1+0,2)=57 600

- 22. Дисконт и процент Простой процент представляет собой отношение суммы доходов(приращения) за какой-то срок к начальной сумме,

- 23. Где используем: ценные бумаги Вексель - это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг

- 24. Соотношение сумм денег в разные моменты времени Деньги в разные моменты времени имеют разную стоимость. Для

- 25. Эквивалентность сумм Две или несколько сумм, полученных в разные моменты времени считаются эквивалентными, если их современные

- 26. Например: 1. Срок контракта=5 лет, 30% годовых сумма выплат составляет 20 000 руб., причем 12000 руб.

- 27. Например: S(1)1 + S(1)2 = S(2)1 + S(2)2 По 1 контракту расчеты (приводим к тек.) S(1)1

- 28. Сложные проценты=капитализация % Наращение%% = (1 + I)T (множитель) Это геометрическая прогрессия Если капитализация %% происходит

- 29. Сложные проценты=капитализация % Если банк ежегодно начисляет сложные проценты (12%) на вклад в сумме 100 000руб.

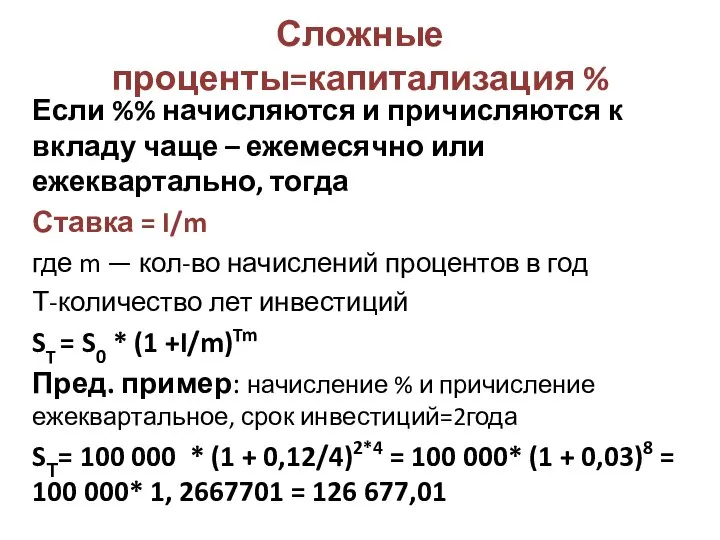

- 30. Сложные проценты=капитализация % Если %% начисляются и причисляются к вкладу чаще – ежемесячно или ежеквартально, тогда

- 31. Сложные проценты, эффективная ставка % Эфф.ставка (Iэф )- годовая ставка простых %% Доход по эфф.ставке ⬄

- 32. Например: Рассчитаем эфф.ставку сложных %% 300 тыс. ежеквартальное начисление %%, годовая ставка — 20%, а период

- 33. Сложные проценты непрерывное начисление При непрерывном начислении %% %% доход рассчитывается: S T = lim S0

- 34. Учет инфляции в финансовых расчетах Инвестированная сумма 1. Прирастает 2. Утрачивает стоимость в процессе инфляции S0

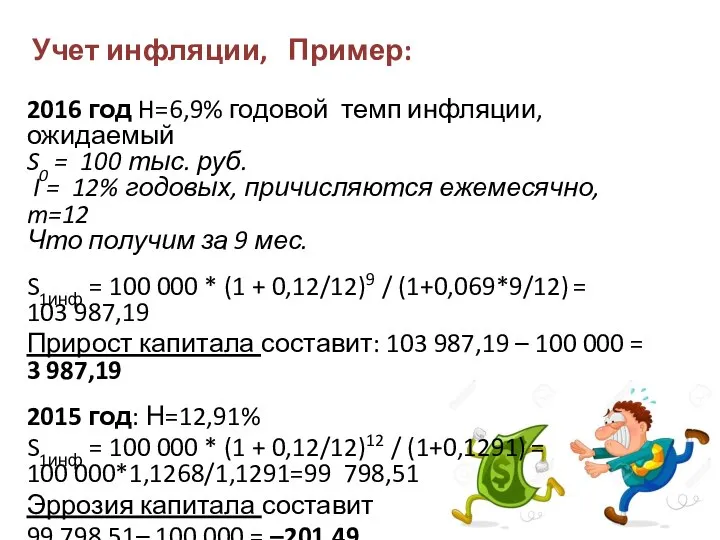

- 35. Учет инфляции, Пример: 2016 год H=6,9% годовой темп инфляции, ожидаемый S0 = 100 тыс. руб. I

- 36. Учет инфляции в финансовых расчетах Таким образом, если инвестированные средства не приносят дохода, то они обесцениваются

- 37. ФА ФП ФЛ Финансовый анализ Финансового положения Физического лица

- 38. Безопасность денег (финансов)= финансовая безопасность. Финансовый анализ изучает варианты решения проблем , и дает возможность защиты

- 39. Теряем деньги: Риск 1. Отдать и нам не вернут, или вернут не к сроку, и нам

- 40. Теряем деньги: Риск 2. Мы платим лишнее – за любую материальную и нематериальную ценность, в т.ч.

- 41. Не теряем деньги ! Если мы осознанно переплачиваем за определенные бонусы : скорость, современные технологии, удобство,

- 42. Финансовый анализ инструмент финансовой безопасности, позволяющий закрыть(нивелировать) определенные риски, которые либо порождают финансовые риски, либо сами

- 43. В жизни сталкивались:

- 44. Анализ исходных данных и документов: NB!! Предварительный расчет параметров без документов, подбор условий делается на этапе

- 45. 1. Анкета (по форме Банка) Заполняется обычно в электронном виде или от руки, в анкете содержатся

- 46. 2. Паспорт+ делается копия всех страниц или только заполненных страниц 3. Справка о доходах по основному

- 47. 4. Документы о дополнительных доходах. Пенсии Пособия Алименты %% по вкладам Дивиденды Доходы от сдачи имущества

- 48. Возможно: 5. Копия трудовой книжки заверенная работодателем, копия трудового договора (контракта), справка от работодателя/с места учебы

- 49. Дополнительные документы на обеспечение (в случае необходимости) 6. Документы на предмет залога (собственность) Св-во о собственности

- 50. 1. Фэйс-контроль – внешнее впечатление 2. Беседа, общение - анализируем лексикон, соответствия и несоответствия образования и

- 51. Контроль паспорта Визуальный Серия и номер Заполнение, срок действия : Постановление Правительства Российской Федерации от 8

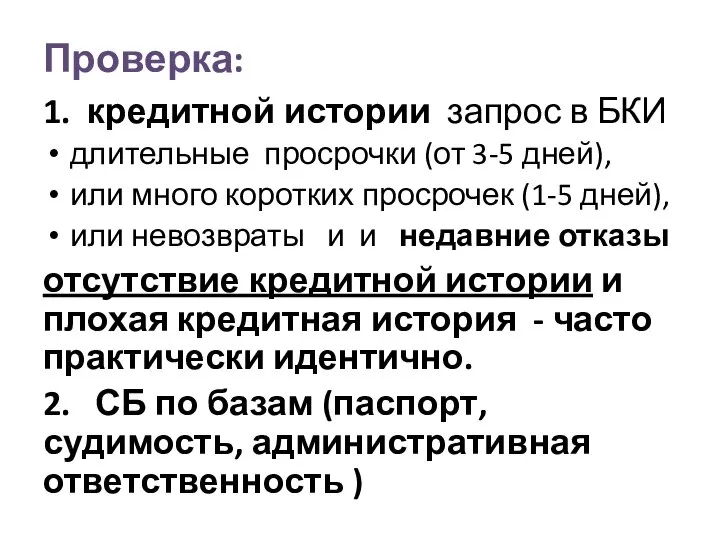

- 52. Проверка: 1. кредитной истории запрос в БКИ длительные просрочки (от 3-5 дней), или много коротких просрочек

- 53. Трудовая книжка и справка о заработной плате, анкета . БКИ возможны единичные просрочки технические (1-2 дня

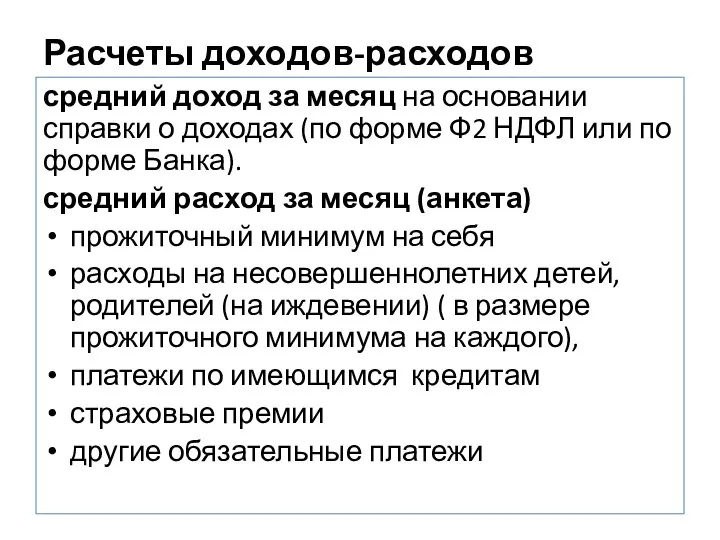

- 54. Расчеты доходов-расходов средний доход за месяц на основании справки о доходах (по форме Ф2 НДФЛ или

- 55. Прожиточный минимум - ФЗ № 134 от 24.10.1997 года «О прожиточном минимуме». Ежеквартально, распоряжением Губернатора Томской

- 56. Чистый доход= Доход-Расход.

- 58. Дифференцированные (убывающие) или Аннуитетные (равные) Исх. Данные = Условия кредитования и Анкета по кредиту: Сумма кредита

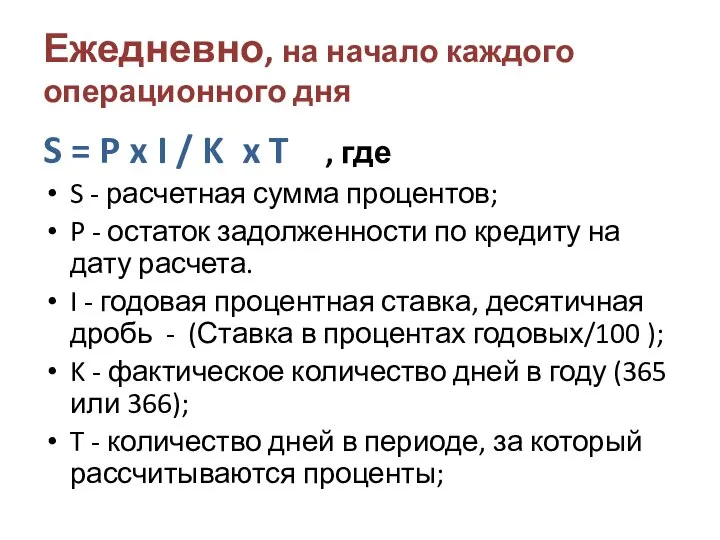

- 59. Ежедневно, на начало каждого операционного дня S = P x I / K x T ,

- 60. Т-кол-во дней в периоде расчета Обычно это 30 или 31 или 28 дней (месяц). Не календарный

- 61. Годовая ставка %% по кредиту ( I ) может быть фиксированной или плавающей (переменной) Формулируется :

- 62. MosPrime Rate (Moscow Prime Offered Rate) Основные индикаторы финансового рынка ежедневно публикуются на сайте Банка России

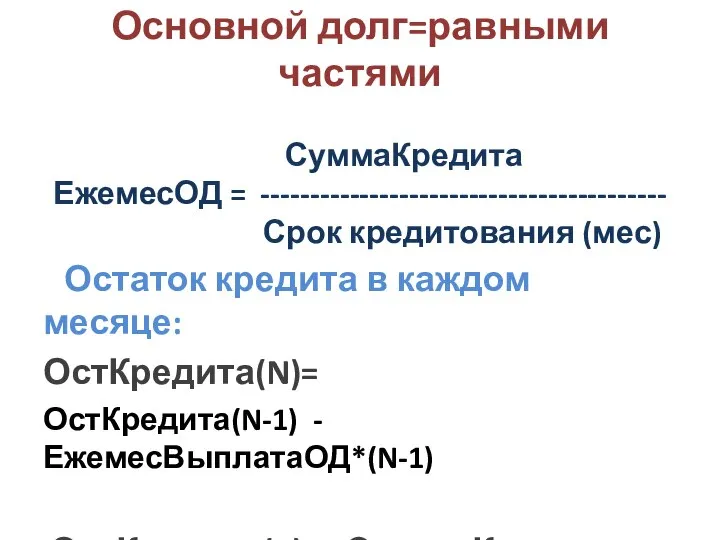

- 63. Основной долг=равными частями СуммаКредита ЕжемесОД = ----------------------------------------- Срок кредитования (мес) Остаток кредита в каждом месяце: ОстКредита(N)=

- 64. График выплат строится:

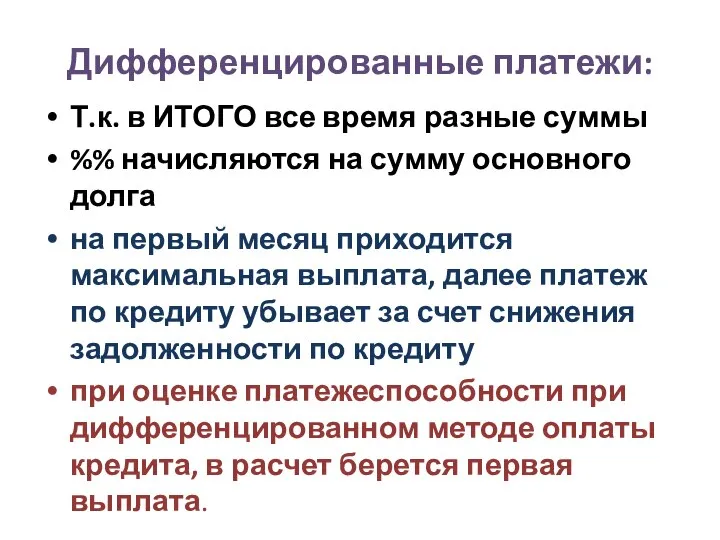

- 66. Дифференцированные платежи: Т.к. в ИТОГО все время разные суммы %% начисляются на сумму основного долга на

- 67. Дифференцированные платежи: снижение рисков кредитная нагрузка за год должна составлять не более 50% от общей суммы

- 68. Аннуитетные (равные) платежи: J ЕжПл = СумКредита*( J+ -------------------- ) ( 1+J)**N -1 Где: J =1/12

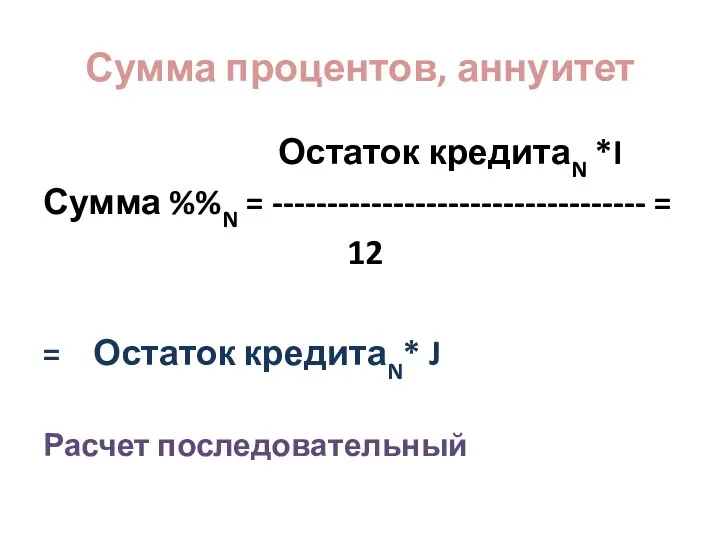

- 69. Сумма процентов, аннуитет Остаток кредитаN *I Сумма %%N = ---------------------------------- = 12 = Остаток кредитаN* J

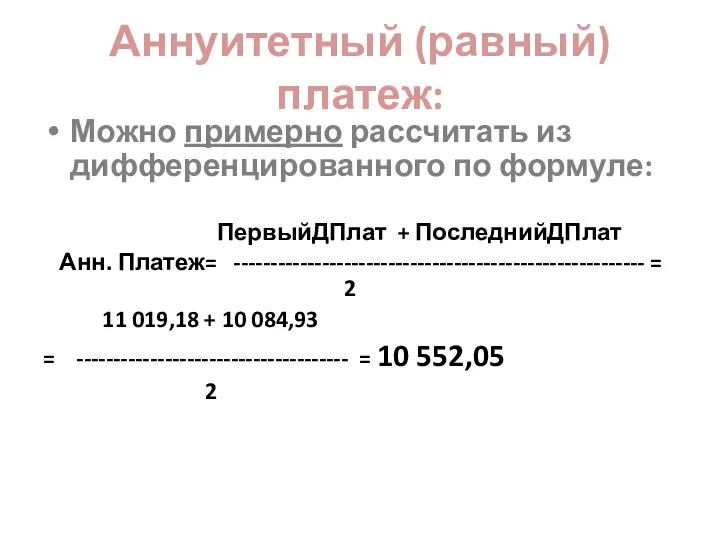

- 70. Аннуитетный (равный) платеж: Можно примерно рассчитать из дифференцированного по формуле: ПервыйДПлат + ПоследнийДПлат Анн. Платеж= --------------------------------------------------------

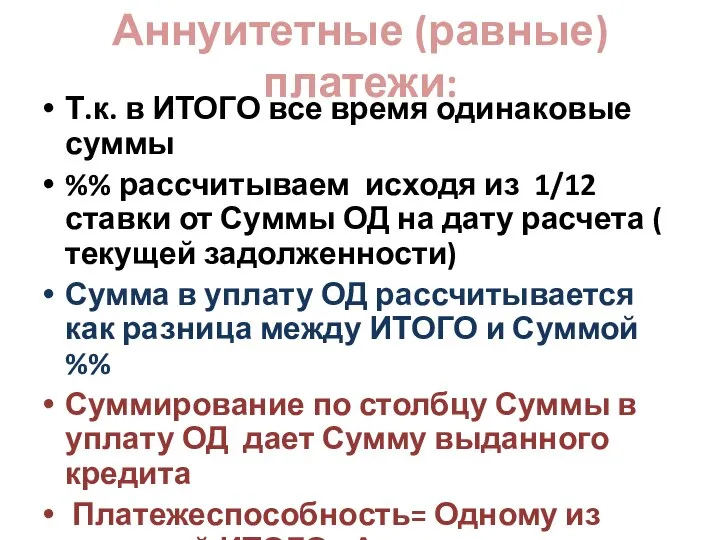

- 72. Аннуитетные (равные) платежи: Т.к. в ИТОГО все время одинаковые суммы %% рассчитываем исходя из 1/12 ставки

- 73. Аннуитетные или Дифференцированные - ??? при дифференцированных платежах досрочное погашение кредита возможно ежемесячно, из реальной задолженности

- 74. Риск 1.4. Низкий риск Бонусы от кредитора: Заемщику с хорошей кредитной историей могут предложить кредитное решение

- 75. Страхование Заемщика – жизни и здоровья, от потери работы и пр. обеспечением по кредиту выступает страхование

- 76. Анализируем:

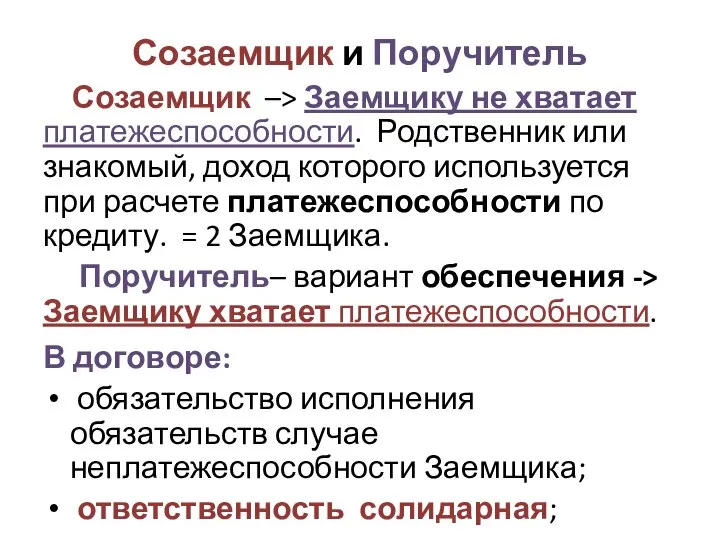

- 77. Созаемщик и Поручитель Созаемщик –> Заемщику не хватает платежеспособности. Родственник или знакомый, доход которого используется при

- 78. Солидарная ответственность Ст 322-323 ГК РФ: Солидарная обязанность (ответственность) или солидарное требование возникает, если это предусмотрена

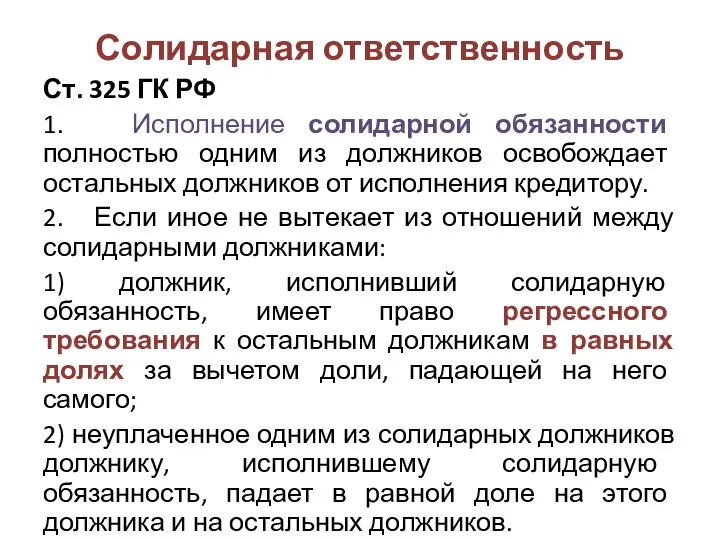

- 79. Солидарная ответственность Ст. 325 ГК РФ 1. Исполнение солидарной обязанности полностью одним из должников освобождает остальных

- 80. Солидарная ответственность Ст. 326 ГК РФ 1. При солидарности требования любой из солидарных кредиторов вправе предъявить

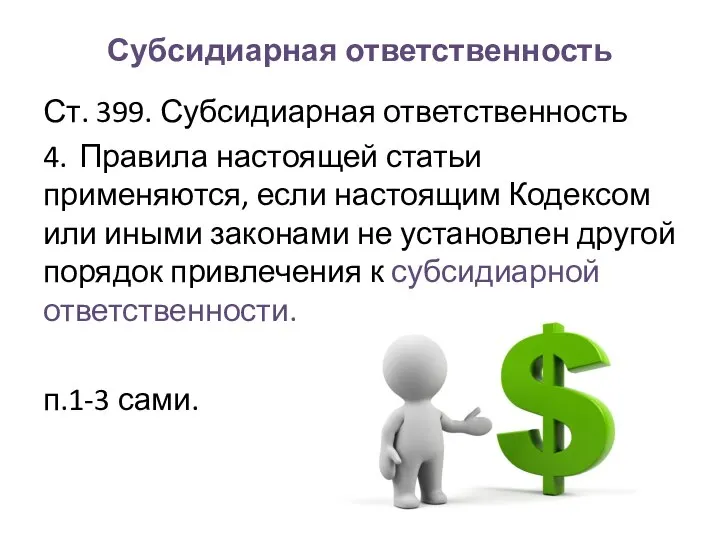

- 81. Субсидиарная ответственность Ст. 399. Субсидиарная ответственность 4. Правила настоящей статьи применяются, если настоящим Кодексом или иными

- 82. Поручитель и Созаемщик Риски 1.1-1.4 по Поручителям и Созаемщикам закрываются аналогично рискам по Заемщику: Документы, кредитная

- 83. Залог по кредиту Залог – это автомобиль, недвижимость, участок, дача – материальные ценности, оговоренные условиями кредита.

- 84. Крупные целевые кредиты. 1. Одним из условий является наличие определенной суммы свободных денежных средств 10-20%. 2.

- 85. Договор - стандартный Мы всегда действуем в рамках заданных ограниченных стандартов, (общих) условий. текст кредитного договора

- 86. Тех. карта: как действуем 1. Формулировка Цели кредитования, когда нужны деньги ( срочность). Кредит в Сумме

- 87. Тех. карта: как действуем 5. Срок кредитования = Сумму кредита / сумму комфортной выплаты. Анализируем Если

- 88. Тех. карта: как действуем 9. Выбрали банки – выстроили по иерархии – от лучшего к худшему.

- 89. Тех. карта: как действуем 12. Сроки рассмотрения, сроки выдачи, наличие комиссий при выдаче, места где можно

- 90. Тех. карта: как действуем Время анализа = деньги, которые вы в итоге не потратите. 15. Очень

- 92. Скачать презентацию

Литература

ГК РФ, ст. 429

ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)»

Приложение

Литература

ГК РФ, ст. 429

ФЗ № 353-ФЗ от 21.12.2013 «О потребительском кредите(займе)»

Приложение

Сбалансированность доходов-расходов

БЮДЖЕТ (от старонормандского bougette– кошель, сумка, кожаный мешок) – форма

Сбалансированность доходов-расходов

БЮДЖЕТ (от старонормандского bougette– кошель, сумка, кожаный мешок) – форма

Сбалансированность доходов-расходов

В процессе составления, утверждения и исполнения бюджета ОН должен быть

Сбалансированность доходов-расходов

В процессе составления, утверждения и исполнения бюджета ОН должен быть

Сбалансированность доходов-расходов

Покрытие дефицита бюджета

а) увеличить доходы;

б) уменьшить расходы;

Принципы доходов:

Плановость

Сбалансированность доходов-расходов

Покрытие дефицита бюджета

а) увеличить доходы;

б) уменьшить расходы;

Принципы доходов:

Плановость

Сбалансированность доходов и расходов:

Доходы:

Заработная плата (основное, неосновное /дополнительное место работы)

Сбалансированность доходов и расходов:

Доходы:

Заработная плата (основное, неосновное /дополнительное место работы)

Сбалансированность доходов и расходов: Расходы:

Необходимые, ок. 50%

Еда, Одежда, Обувь (Чистка,

Сбалансированность доходов и расходов: Расходы:

Необходимые, ок. 50%

Еда, Одежда, Обувь (Чистка,

Сбалансированность доходов и расходов: Расходы:

Регулярные

еда, транспорт, жилье, счета, здоровье,

Сбалансированность доходов и расходов: Расходы:

Регулярные

еда, транспорт, жилье, счета, здоровье,

Сбалансированность доходов-расходов

Расходы выстраиваем по

Приоритетности

Балансируем по

Срокам

Сроки доходов ≤ Срокам расходов

Сбалансированность доходов-расходов

Расходы выстраиваем по

Приоритетности

Балансируем по

Срокам

Сроки доходов ≤ Срокам расходов

Сбалансированность доходов-расходов

В условиях ограниченных ресурсов:

( Tдох ≤ Tрасх ) &

Сбалансированность доходов-расходов

В условиях ограниченных ресурсов:

( Tдох ≤ Tрасх ) &

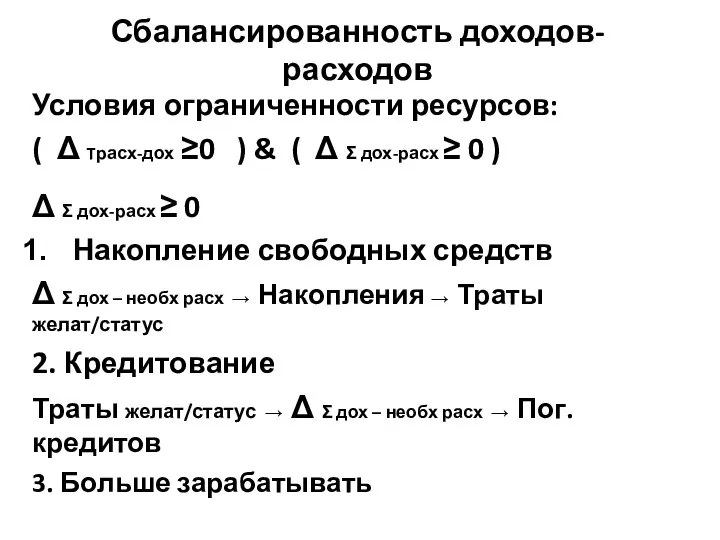

Сбалансированность доходов-расходов

Условия ограниченности ресурсов:

( Δ Tрасх-дох ≥0 ) & (

Сбалансированность доходов-расходов

Условия ограниченности ресурсов:

( Δ Tрасх-дох ≥0 ) & (

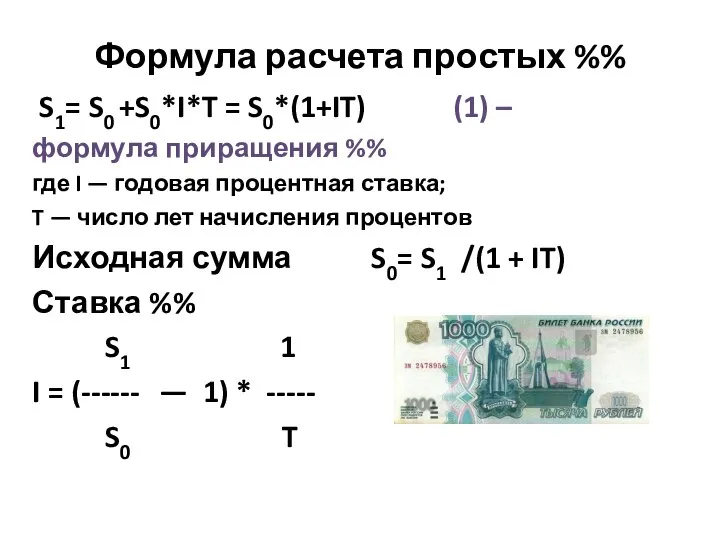

Формула расчета простых %%

S1= S0 +S0*I*T = S0*(1+IT) (1) –

формула

Формула расчета простых %%

S1= S0 +S0*I*T = S0*(1+IT) (1) –

формула

Формула расчета простых %%

Период Т – не всегда ровно год

S1=

Формула расчета простых %%

Период Т – не всегда ровно год

S1=

Формула расчета простых %%

Если в формуле (2) производить расчет за

Dn=

Формула расчета простых %%

Если в формуле (2) производить расчет за

Dn=

Примеры расчета

50 000 руб. на срок 1,5 г. ( 365+183=548 дн.) под

Примеры расчета

50 000 руб. на срок 1,5 г. ( 365+183=548 дн.) под

Доход и Доходность

Доход = сумме приращения = Деньги

Доходность годовая=

Сумма дохода

Доход и Доходность

Доход = сумме приращения = Деньги

Доходность годовая=

Сумма дохода

Дисконт и дисконтирование

Дисконт и дисконтирование

Дисконт и дисконтирование

Дисконт

S0=S1- S1* Id * Т = S1*(1—Id *Т)

Актив,

Дисконт и дисконтирование

Дисконт

S0=S1- S1* Id * Т = S1*(1—Id *Т)

Актив,

Дисконт и дисконтирование

Дисконтирование суммы

Dn Dn

S0= S1 — S1*

Дисконт и дисконтирование

Дисконтирование суммы

Dn Dn

S0= S1 — S1*

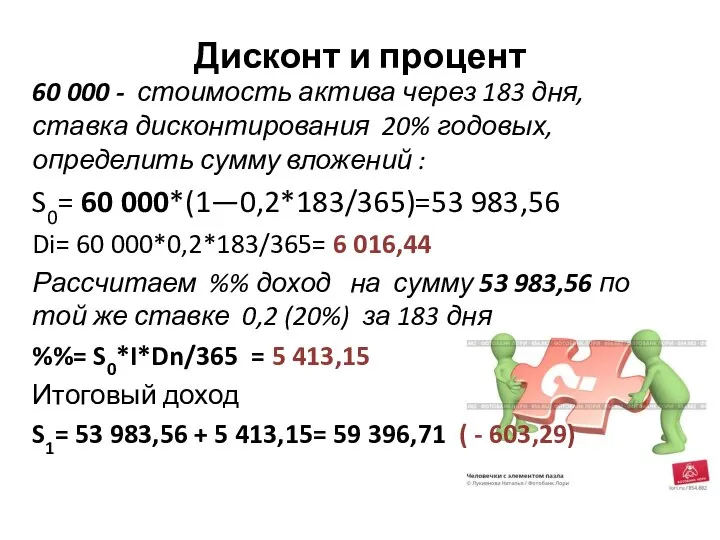

Дисконт и процент

60 000 - стоимость актива через 183 дня, ставка дисконтирования

Дисконт и процент

60 000 - стоимость актива через 183 дня, ставка дисконтирования

Дисконт и процент

В предыдущей задаче:

Проведем расчет %% за год :

Дисконт и процент

В предыдущей задаче:

Проведем расчет %% за год :

Дисконт и процент

Простой процент представляет собой отношение суммы доходов(приращения) за какой-то

Дисконт и процент

Простой процент представляет собой отношение суммы доходов(приращения) за какой-то

Где используем: ценные бумаги

Вексель - это ничем не обусловленное (безусловное) обязательство

Где используем: ценные бумаги

Вексель - это ничем не обусловленное (безусловное) обязательство

Соотношение сумм денег в разные моменты времени

Деньги в разные моменты времени

Соотношение сумм денег в разные моменты времени

Деньги в разные моменты времени

Эквивалентность сумм

Две или несколько сумм, полученных в разные моменты времени считаются эквивалентными,

Эквивалентность сумм

Две или несколько сумм, полученных в разные моменты времени считаются эквивалентными,

Например:

1. Срок контракта=5 лет, 30% годовых

сумма выплат составляет 20

Например:

1. Срок контракта=5 лет, 30% годовых

сумма выплат составляет 20

Например:

S(1)1 + S(1)2 = S(2)1 + S(2)2

По 1 контракту расчеты (приводим к тек.)

S(1)1 = 12

Например:

S(1)1 + S(1)2 = S(2)1 + S(2)2

По 1 контракту расчеты (приводим к тек.)

S(1)1 = 12

Сложные проценты=капитализация %

Наращение%% = (1 + I)T (множитель)

Это геометрическая прогрессия

Если капитализация

Сложные проценты=капитализация %

Наращение%% = (1 + I)T (множитель)

Это геометрическая прогрессия

Если капитализация

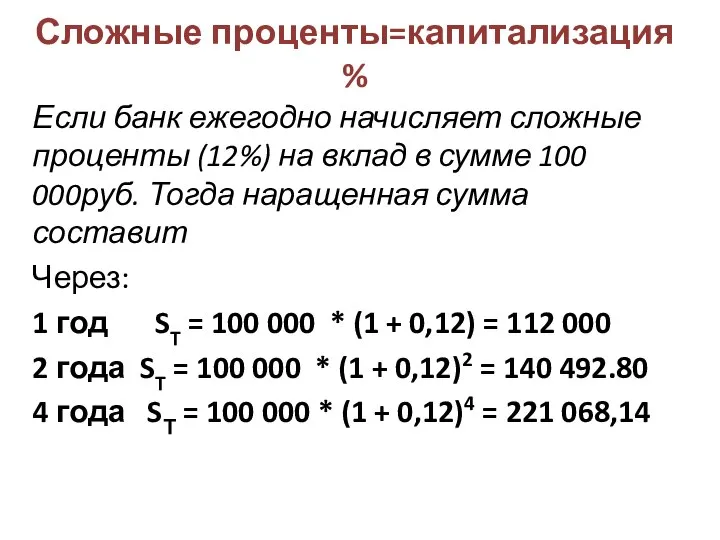

Сложные проценты=капитализация %

Если банк ежегодно начисляет сложные проценты (12%) на вклад

Сложные проценты=капитализация %

Если банк ежегодно начисляет сложные проценты (12%) на вклад

Сложные проценты=капитализация %

Если %% начисляются и причисляются к вкладу чаще –

Сложные проценты=капитализация %

Если %% начисляются и причисляются к вкладу чаще –

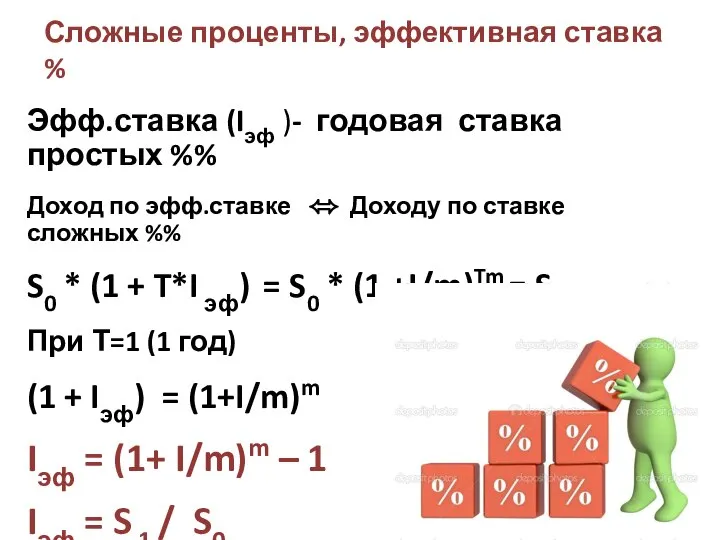

Сложные проценты, эффективная ставка %

Эфф.ставка (Iэф )- годовая ставка простых %%

Доход по

Сложные проценты, эффективная ставка %

Эфф.ставка (Iэф )- годовая ставка простых %%

Доход по

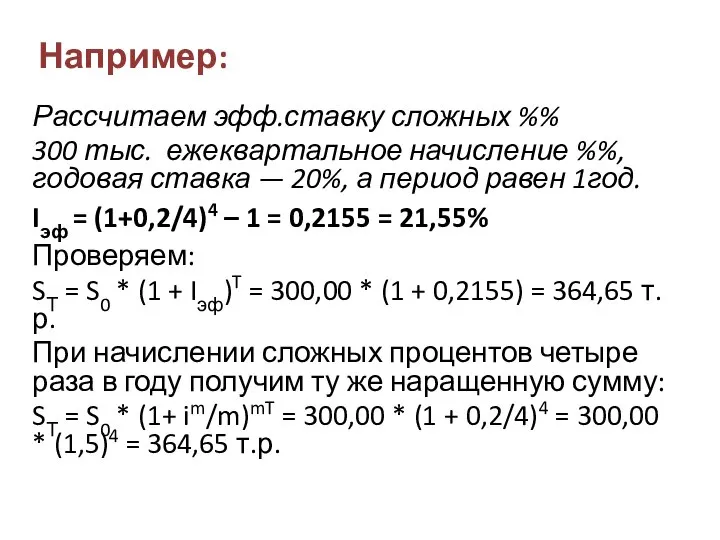

Например:

Рассчитаем эфф.ставку сложных %%

300 тыс. ежеквартальное начисление %%, годовая ставка —

Например:

Рассчитаем эфф.ставку сложных %%

300 тыс. ежеквартальное начисление %%, годовая ставка —

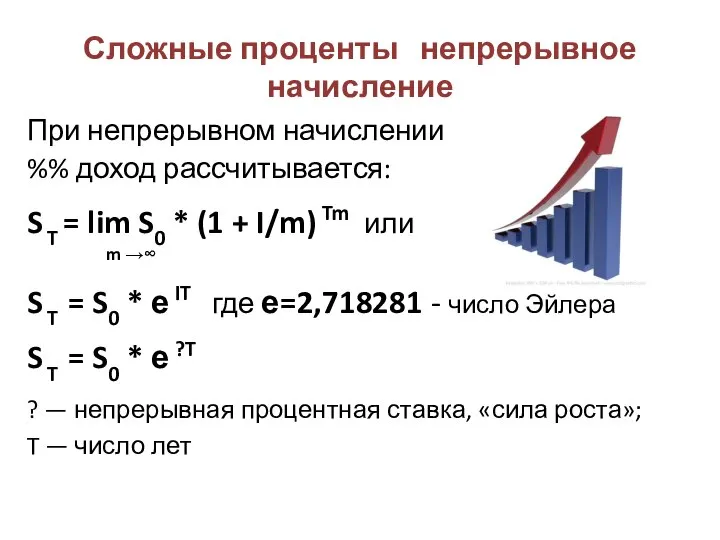

Сложные проценты непрерывное начисление

При непрерывном начислении %%

%% доход рассчитывается:

S

Сложные проценты непрерывное начисление

При непрерывном начислении %%

%% доход рассчитывается:

S

Учет инфляции в финансовых расчетах

Инвестированная сумма

1. Прирастает

2. Утрачивает стоимость

Учет инфляции в финансовых расчетах

Инвестированная сумма

1. Прирастает

2. Утрачивает стоимость

Учет инфляции, Пример:

2016 год H=6,9% годовой темп инфляции, ожидаемый

S0 =

Учет инфляции, Пример:

2016 год H=6,9% годовой темп инфляции, ожидаемый

S0 =

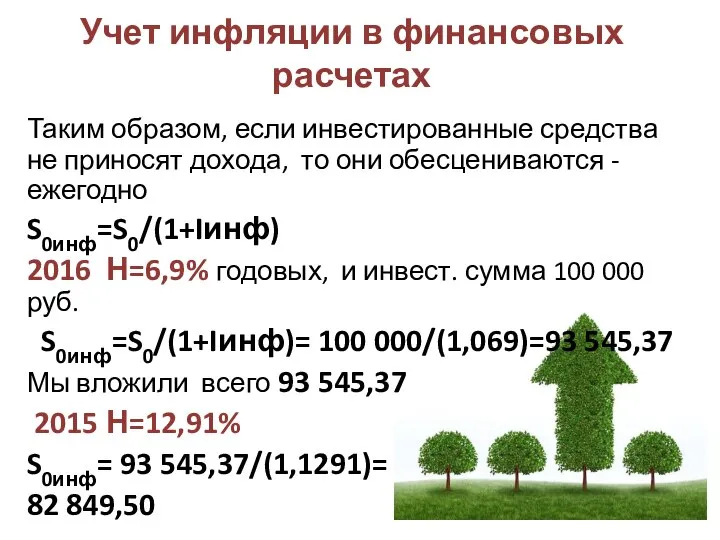

Учет инфляции в финансовых расчетах

Таким образом, если инвестированные средства не приносят

Учет инфляции в финансовых расчетах

Таким образом, если инвестированные средства не приносят

ФА ФП ФЛ

Финансовый анализ

Финансового положения

Физического лица

ФА ФП ФЛ

Финансовый анализ

Финансового положения

Физического лица

Безопасность денег (финансов)= финансовая безопасность.

Финансовый анализ изучает варианты решения проблем ,

Безопасность денег (финансов)= финансовая безопасность.

Финансовый анализ изучает варианты решения проблем ,

Теряем деньги:

Риск 1. Отдать и нам не вернут, или вернут

Теряем деньги:

Риск 1. Отдать и нам не вернут, или вернут

Теряем деньги:

Риск 2. Мы платим лишнее – за любую материальную

Теряем деньги:

Риск 2. Мы платим лишнее – за любую материальную

Не теряем деньги

! Если мы осознанно переплачиваем за определенные бонусы :

скорость,

Не теряем деньги

! Если мы осознанно переплачиваем за определенные бонусы :

скорость,

Финансовый анализ

инструмент финансовой безопасности, позволяющий закрыть(нивелировать) определенные риски, которые либо

порождают

Финансовый анализ

инструмент финансовой безопасности, позволяющий закрыть(нивелировать) определенные риски, которые либо

порождают

В жизни сталкивались:

В жизни сталкивались:

Анализ исходных данных и документов:

NB!! Предварительный расчет параметров без документов, подбор

Анализ исходных данных и документов:

NB!! Предварительный расчет параметров без документов, подбор

1. Анкета (по форме Банка)

Заполняется обычно в электронном виде или от

1. Анкета (по форме Банка)

Заполняется обычно в электронном виде или от

2. Паспорт+ делается копия всех страниц или только заполненных страниц

3.

2. Паспорт+ делается копия всех страниц или только заполненных страниц

3.

4. Документы о дополнительных доходах.

Пенсии

Пособия

Алименты

%% по вкладам

Дивиденды

Доходы от сдачи имущества в

4. Документы о дополнительных доходах.

Пенсии

Пособия

Алименты

%% по вкладам

Дивиденды

Доходы от сдачи имущества в

Возможно:

5. Копия трудовой книжки

заверенная работодателем,

копия трудового договора (контракта),

справка от

Возможно:

5. Копия трудовой книжки

заверенная работодателем,

копия трудового договора (контракта),

справка от

Дополнительные документы на обеспечение (в случае необходимости)

6. Документы на предмет залога (собственность)

Св-во

Дополнительные документы на обеспечение (в случае необходимости)

6. Документы на предмет залога (собственность)

Св-во

1. Фэйс-контроль – внешнее впечатление

2. Беседа, общение - анализируем

лексикон,

соответствия и несоответствия

1. Фэйс-контроль – внешнее впечатление

2. Беседа, общение - анализируем

лексикон,

соответствия и несоответствия

Контроль паспорта

Визуальный

Серия и номер

Заполнение, срок действия :

Постановление

Контроль паспорта

Визуальный

Серия и номер

Заполнение, срок действия :

Постановление

Проверка:

1. кредитной истории запрос в БКИ

длительные просрочки (от 3-5 дней),

или

Проверка:

1. кредитной истории запрос в БКИ

длительные просрочки (от 3-5 дней),

или

Трудовая книжка и справка о заработной плате, анкета .

БКИ возможны

Трудовая книжка и справка о заработной плате, анкета .

БКИ возможны

Расчеты доходов-расходов

средний доход за месяц на основании справки о доходах (по

Расчеты доходов-расходов

средний доход за месяц на основании справки о доходах (по

Прожиточный минимум - ФЗ № 134 от 24.10.1997 года «О прожиточном

Прожиточный минимум - ФЗ № 134 от 24.10.1997 года «О прожиточном

Чистый доход= Доход-Расход.

Чистый доход= Доход-Расход.

Дифференцированные (убывающие) или Аннуитетные (равные)

Исх. Данные = Условия кредитования и Анкета

Дифференцированные (убывающие) или Аннуитетные (равные)

Исх. Данные = Условия кредитования и Анкета

Ежедневно, на начало каждого операционного дня

S = P x I

Ежедневно, на начало каждого операционного дня

S = P x I

Т-кол-во дней в периоде расчета

Обычно это 30 или 31 или 28

Т-кол-во дней в периоде расчета

Обычно это 30 или 31 или 28

Годовая ставка %% по кредиту ( I ) может быть фиксированной

Годовая ставка %% по кредиту ( I ) может быть фиксированной

MosPrime Rate (Moscow Prime Offered Rate)

Основные индикаторы финансового рынка ежедневно публикуются на

MosPrime Rate (Moscow Prime Offered Rate)

Основные индикаторы финансового рынка ежедневно публикуются на

Основной долг=равными частями

СуммаКредита

ЕжемесОД = -----------------------------------------

Срок кредитования (мес)

Остаток кредита

Основной долг=равными частями

СуммаКредита

ЕжемесОД = -----------------------------------------

Срок кредитования (мес)

Остаток кредита

График выплат строится:

График выплат строится:

Дифференцированные платежи:

Т.к. в ИТОГО все время разные суммы

%% начисляются на

Дифференцированные платежи:

Т.к. в ИТОГО все время разные суммы

%% начисляются на

Дифференцированные платежи: снижение рисков

кредитная нагрузка за год должна составлять не

Дифференцированные платежи: снижение рисков

кредитная нагрузка за год должна составлять не

Аннуитетные (равные) платежи:

J

ЕжПл = СумКредита*( J+ -------------------- )

( 1+J)**N

Аннуитетные (равные) платежи:

J

ЕжПл = СумКредита*( J+ -------------------- )

( 1+J)**N

Сумма процентов, аннуитет

Остаток кредитаN *I

Сумма %%N = ---------------------------------- =

12

=

Сумма процентов, аннуитет

Остаток кредитаN *I

Сумма %%N = ---------------------------------- =

12

=

Аннуитетный (равный) платеж:

Можно примерно рассчитать из дифференцированного по формуле:

ПервыйДПлат

Аннуитетный (равный) платеж:

Можно примерно рассчитать из дифференцированного по формуле:

ПервыйДПлат

Аннуитетные (равные) платежи:

Т.к. в ИТОГО все время одинаковые суммы

%% рассчитываем исходя

Аннуитетные (равные) платежи:

Т.к. в ИТОГО все время одинаковые суммы

%% рассчитываем исходя

Аннуитетные или Дифференцированные - ???

при дифференцированных платежах досрочное погашение кредита возможно

Аннуитетные или Дифференцированные - ???

при дифференцированных платежах досрочное погашение кредита возможно

Риск 1.4. Низкий риск

Бонусы от кредитора:

Заемщику с хорошей кредитной историей могут

Риск 1.4. Низкий риск

Бонусы от кредитора:

Заемщику с хорошей кредитной историей могут

Страхование Заемщика – жизни и здоровья, от потери работы и пр.

обеспечением

Страхование Заемщика – жизни и здоровья, от потери работы и пр.

обеспечением

Анализируем:

Анализируем:

Созаемщик и Поручитель

Созаемщик –> Заемщику не хватает платежеспособности. Родственник или

Созаемщик и Поручитель

Созаемщик –> Заемщику не хватает платежеспособности. Родственник или

Солидарная ответственность

Ст 322-323 ГК РФ:

Солидарная обязанность (ответственность) или солидарное требование возникает,

Солидарная ответственность

Ст 322-323 ГК РФ:

Солидарная обязанность (ответственность) или солидарное требование возникает,

Солидарная ответственность

Ст. 325 ГК РФ

1. Исполнение солидарной обязанности полностью одним

Солидарная ответственность

Ст. 325 ГК РФ

1. Исполнение солидарной обязанности полностью одним

Солидарная ответственность

Ст. 326 ГК РФ

1. При солидарности требования любой из

Солидарная ответственность

Ст. 326 ГК РФ

1. При солидарности требования любой из

Субсидиарная ответственность

Ст. 399. Субсидиарная ответственность

4. Правила настоящей статьи применяются, если настоящим Кодексом

Субсидиарная ответственность

Ст. 399. Субсидиарная ответственность

4. Правила настоящей статьи применяются, если настоящим Кодексом

Поручитель и Созаемщик

Риски 1.1-1.4 по Поручителям и Созаемщикам закрываются аналогично рискам

Поручитель и Созаемщик

Риски 1.1-1.4 по Поручителям и Созаемщикам закрываются аналогично рискам

Залог по кредиту

Залог – это автомобиль, недвижимость, участок, дача – материальные

Залог по кредиту

Залог – это автомобиль, недвижимость, участок, дача – материальные

Крупные целевые кредиты.

1. Одним из условий является наличие определенной суммы

Крупные целевые кредиты.

1. Одним из условий является наличие определенной суммы

Договор - стандартный

Мы всегда действуем в рамках заданных ограниченных стандартов, (общих)

Договор - стандартный

Мы всегда действуем в рамках заданных ограниченных стандартов, (общих)

Тех. карта: как действуем

1. Формулировка Цели кредитования, когда нужны деньги (

Тех. карта: как действуем

1. Формулировка Цели кредитования, когда нужны деньги (

Тех. карта: как действуем

5. Срок кредитования = Сумму кредита / сумму

Тех. карта: как действуем

5. Срок кредитования = Сумму кредита / сумму

Тех. карта: как действуем

9. Выбрали банки – выстроили по иерархии –

Тех. карта: как действуем

9. Выбрали банки – выстроили по иерархии –

Тех. карта: как действуем

12. Сроки рассмотрения, сроки выдачи, наличие комиссий при

Тех. карта: как действуем

12. Сроки рассмотрения, сроки выдачи, наличие комиссий при

Тех. карта: как действуем

Время анализа = деньги, которые вы в итоге

Тех. карта: как действуем

Время анализа = деньги, которые вы в итоге

Норвегия. Миграция рабочий силы

Норвегия. Миграция рабочий силы Теорії грошей

Теорії грошей Экономический анализ уголовного права и общественное правоприменение

Экономический анализ уголовного права и общественное правоприменение Эластичность спроса на продукцию

Эластичность спроса на продукцию Просмотр накладных «в пути» и оприходование товара на свой склад. Просмотр остатков товара на складе.

Просмотр накладных «в пути» и оприходование товара на свой склад. Просмотр остатков товара на складе. Рынок совершенной конкуренции

Рынок совершенной конкуренции Торф. Добыча торфа

Торф. Добыча торфа История экономической мысли

История экономической мысли Теория фирмы. Издержки производства. Прибыль

Теория фирмы. Издержки производства. Прибыль Оңтүстік қазақ мериносы қой тұқымы төлдерінің өсіп-жетілуі

Оңтүстік қазақ мериносы қой тұқымы төлдерінің өсіп-жетілуі Общественное производство. Блага и их классификация

Общественное производство. Блага и их классификация Migration und ihre positive und negative Wirkung auf wirtschaftliche und soziale Seiten des Lebens

Migration und ihre positive und negative Wirkung auf wirtschaftliche und soziale Seiten des Lebens Томская область: территория развитой инновационной инфраструктуры

Томская область: территория развитой инновационной инфраструктуры Факторы, влияющие на поведение потребителя

Факторы, влияющие на поведение потребителя Показатели производственных мощностей предприятий

Показатели производственных мощностей предприятий Презентация Система обучения персонала на примере Холдинговой компании «Астра».

Презентация Система обучения персонала на примере Холдинговой компании «Астра». Разработка инвестиционного проекта расширения деятельности предприятия

Разработка инвестиционного проекта расширения деятельности предприятия Экономический рост и развитие Фатеева Татьяна Алексеевна, учитель истории МБОУ-гимназии №20 г.Тулы

Экономический рост и развитие Фатеева Татьяна Алексеевна, учитель истории МБОУ-гимназии №20 г.Тулы Особенности экономического развития европейских стран в эпоху первоначального накопления капитала и мануфактурного производств

Особенности экономического развития европейских стран в эпоху первоначального накопления капитала и мануфактурного производств Общие представления о рынке. Виды рынков

Общие представления о рынке. Виды рынков ПАО «ГМК «Норильский никель». Производитель никеля и палладия, платины и меди

ПАО «ГМК «Норильский никель». Производитель никеля и палладия, платины и меди Презентация Финансы и Финансы и финансовая система

Презентация Финансы и Финансы и финансовая система  Международные экономические организации

Международные экономические организации Категории рыночной экономики

Категории рыночной экономики Метод експертних оцінок якості ЕОР

Метод експертних оцінок якості ЕОР Экономическая безопасность

Экономическая безопасность Економічне середовище функціонування готелів і ресторанів. (Тема 4)

Економічне середовище функціонування готелів і ресторанів. (Тема 4) Экономический рост и развитие

Экономический рост и развитие