- Бюджетно-налоговая политика

Содержание

- 2. Вопрос 1: Государственный бюджет и его структура Бюджетно–налоговая политика – это система мер по регулированию государственных

- 3. Бюджетная система РФ – совокупность федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и бюджетов государственных внебюджетных

- 4. Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных

- 5. Доходы бюджета – поступающие в бюджет денежные средства за исключением средств, которые являются источниками финансирования дефицита

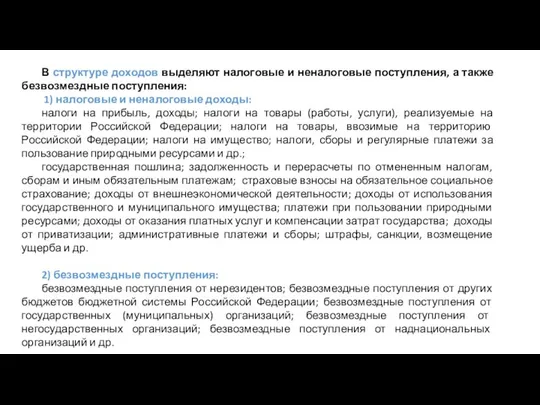

- 6. В структуре доходов выделяют налоговые и неналоговые поступления, а также безвозмездные поступления: 1) налоговые и неналоговые

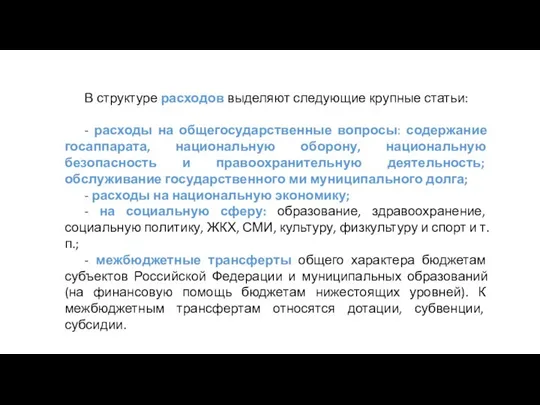

- 7. В структуре расходов выделяют следующие крупные статьи: - расходы на общегосударственные вопросы: содержание госаппарата, национальную оборону,

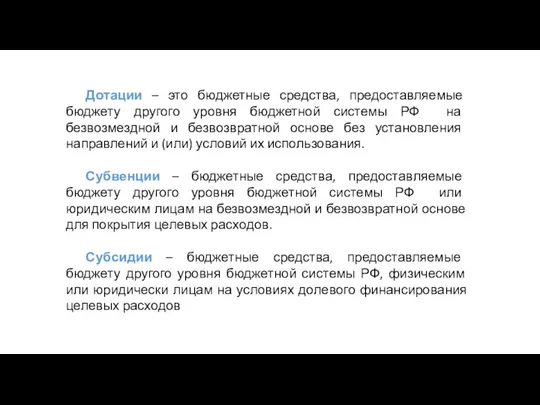

- 8. Дотации – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной

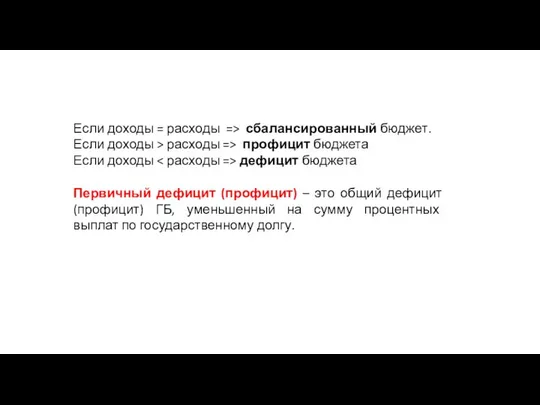

- 9. Если доходы = расходы => сбалансированный бюджет. Если доходы > расходы => профицит бюджета Если доходы

- 10. Различают фактический, структурный, циклический дефицит (профицит) Фактический дефицит (профицит) – это разность (сальдо) между доходами и

- 11. Вопрос 2. Налоги и их функции в экономике. Кривая А. Лаффера Налоги – это обязательные, принудительные,

- 12. Основные элементы налоговой системы Субъект налога – налогоплательщик – это физические и юридические лица Объект налога

- 13. Функции налогов: 1. Фискальная, т.е. налоги рассматриваются как основной источник доходов государства. 2. Регулирующая (стимулирующая и

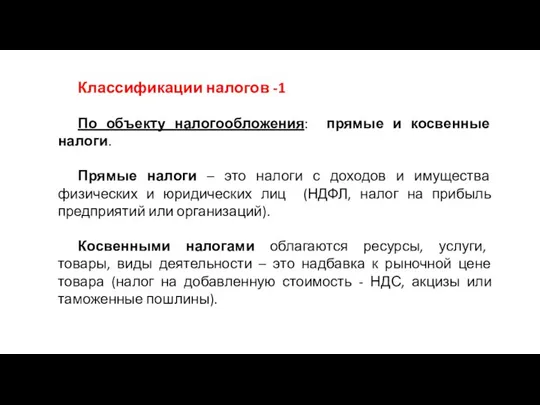

- 14. Классификации налогов -1 По объекту налогообложения: прямые и косвенные налоги. Прямые налоги – это налоги с

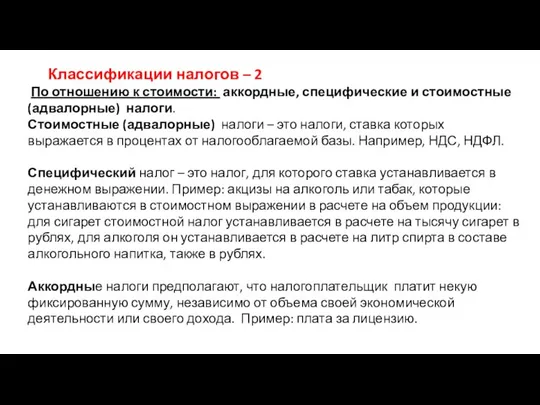

- 15. Классификации налогов – 2 По отношению к стоимости: аккордные, специфические и стоимостные (адвалорные) налоги. Стоимостные (адвалорные)

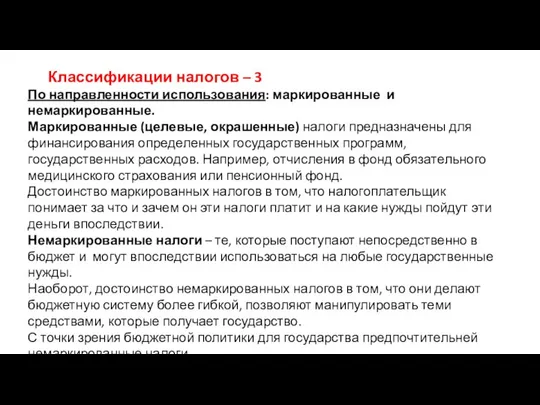

- 16. Классификации налогов – 3 По направленности использования: маркированные и немаркированные. Маркированные (целевые, окрашенные) налоги предназначены для

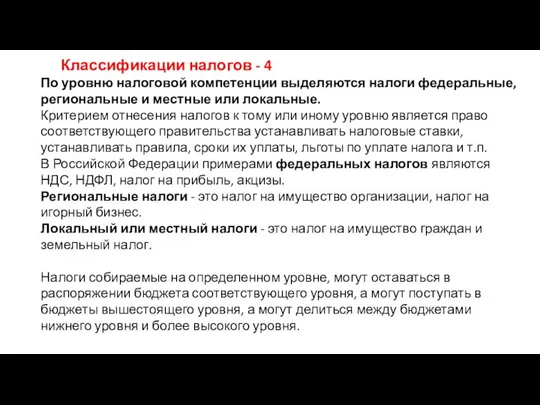

- 17. Классификации налогов - 4 По уровню налоговой компетенции выделяются налоги федеральные, региональные и местные или локальные.

- 18. Классификации налогов - 5 По характеру налогообложения выделяют прогрессивные налоги, пропорциональные налоги и регрессивные налоги. Если

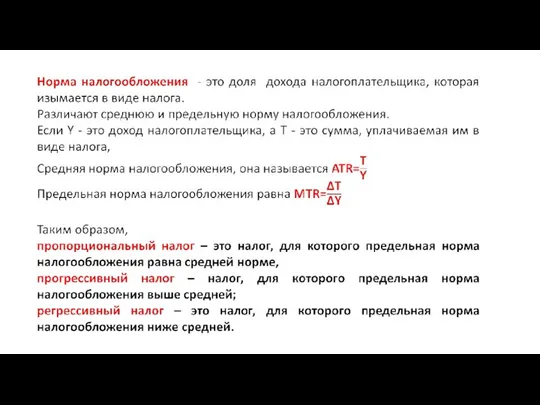

- 20. Часто пропорциональный, прогрессивный и регрессивные налоги, определяют через ставку или норму налогообложения. Например, налог 10%, который

- 21. Принципы налогообложения: 1. Справедливость по вертикали (налог соответствует материальным возможностям налогоплательщика, т.е. лица, получающие больший доход

- 22. Издержки налоговой системы: 1 Расходы на содержание самой налоговой службы, которая необходима для того, чтобы налоги

- 23. Кривая А. Лаффера Эффективность налоговой политики можно попытаться оценить, используя кривую А. Лаффера (1974 г.). Американский

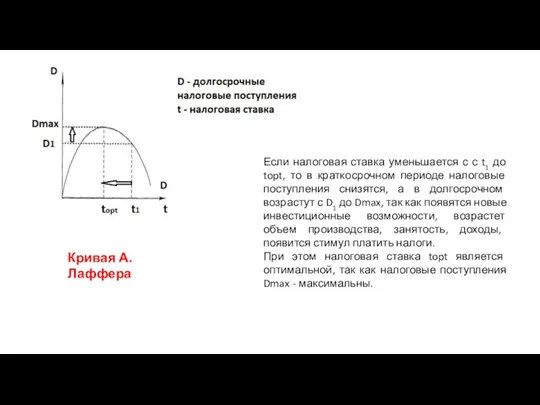

- 24. Кривая А. Лаффера Если налоговая ставка уменьшается с с t1 до topt, то в краткосрочном периоде

- 26. Скачать презентацию

Вопрос 1: Государственный бюджет и его структура

Бюджетно–налоговая политика – это система

Вопрос 1: Государственный бюджет и его структура

Бюджетно–налоговая политика – это система

Бюджетная система РФ – совокупность федерального бюджета, бюджетов субъектов Федерации, местных

Бюджетная система РФ – совокупность федерального бюджета, бюджетов субъектов Федерации, местных

Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории

Консолидированный бюджет – свод бюджетов бюджетной системы РФ на соответствующей территории

Доходы бюджета – поступающие в бюджет денежные средства за исключением средств,

Доходы бюджета – поступающие в бюджет денежные средства за исключением средств,

В структуре доходов выделяют налоговые и неналоговые поступления, а также безвозмездные

В структуре доходов выделяют налоговые и неналоговые поступления, а также безвозмездные

В структуре расходов выделяют следующие крупные статьи:

- расходы на общегосударственные вопросы:

В структуре расходов выделяют следующие крупные статьи:

- расходы на общегосударственные вопросы:

Дотации – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы

Дотации – это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы

Если доходы = расходы => сбалансированный бюджет.

Если доходы > расходы =>

Если доходы = расходы => сбалансированный бюджет.

Если доходы > расходы =>

Различают фактический, структурный, циклический дефицит (профицит)

Фактический дефицит (профицит) – это разность

Различают фактический, структурный, циклический дефицит (профицит)

Фактический дефицит (профицит) – это разность

Вопрос 2. Налоги и их функции в экономике.

Кривая А. Лаффера

Налоги

Вопрос 2. Налоги и их функции в экономике.

Кривая А. Лаффера

Налоги

Основные элементы налоговой системы

Субъект налога – налогоплательщик – это физические и

Основные элементы налоговой системы

Субъект налога – налогоплательщик – это физические и

Функции налогов:

1. Фискальная, т.е. налоги рассматриваются как основной источник доходов государства.

2.

Функции налогов:

1. Фискальная, т.е. налоги рассматриваются как основной источник доходов государства.

2.

Классификации налогов -1

По объекту налогообложения: прямые и косвенные налоги.

Прямые налоги

Классификации налогов -1

По объекту налогообложения: прямые и косвенные налоги.

Прямые налоги

Классификации налогов – 2

По отношению к стоимости: аккордные, специфические

Классификации налогов – 2

По отношению к стоимости: аккордные, специфические

Классификации налогов – 3

По направленности использования: маркированные и немаркированные.

Маркированные (целевые, окрашенные)

Классификации налогов – 3

По направленности использования: маркированные и немаркированные.

Маркированные (целевые, окрашенные)

Классификации налогов - 4

По уровню налоговой компетенции выделяются налоги федеральные,

Классификации налогов - 4

По уровню налоговой компетенции выделяются налоги федеральные,

Классификации налогов - 5

По характеру налогообложения выделяют прогрессивные налоги, пропорциональные налоги

Классификации налогов - 5

По характеру налогообложения выделяют прогрессивные налоги, пропорциональные налоги

Часто пропорциональный, прогрессивный и регрессивные налоги, определяют через ставку или норму

Часто пропорциональный, прогрессивный и регрессивные налоги, определяют через ставку или норму

Принципы налогообложения:

1. Справедливость по вертикали (налог соответствует материальным возможностям налогоплательщика, т.е.

Принципы налогообложения:

1. Справедливость по вертикали (налог соответствует материальным возможностям налогоплательщика, т.е.

Издержки налоговой системы:

1 Расходы на содержание самой налоговой службы, которая необходима

Издержки налоговой системы:

1 Расходы на содержание самой налоговой службы, которая необходима

Кривая А. Лаффера

Эффективность налоговой политики можно попытаться оценить, используя кривую

Кривая А. Лаффера

Эффективность налоговой политики можно попытаться оценить, используя кривую

Кривая А. Лаффера

Если налоговая ставка уменьшается с с t1 до

Кривая А. Лаффера

Если налоговая ставка уменьшается с с t1 до

Макроэкономическая нестабильность: бизнес-циклы, безработица, инфляция

Макроэкономическая нестабильность: бизнес-циклы, безработица, инфляция Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Инновационная стратегия современной России: варианты

Инновационная стратегия современной России: варианты Спрос и предложение. Рыночная экономика

Спрос и предложение. Рыночная экономика Экономические системы и собственность

Экономические системы и собственность Презентация Стратегическое взаимодействие на рынке олигополии Парадокс Бертрана Разрешение парадокса Бертрана: повторяющиеся

Презентация Стратегическое взаимодействие на рынке олигополии Парадокс Бертрана Разрешение парадокса Бертрана: повторяющиеся  Еңбек нарығы

Еңбек нарығы Трудовые ресурсы, производительность труда

Трудовые ресурсы, производительность труда Зачем создаются фирмы. Виды фирм

Зачем создаются фирмы. Виды фирм Центр испытаний, сертификации и стандартизации функциональных материалов и технологий

Центр испытаний, сертификации и стандартизации функциональных материалов и технологий Отношения собственности и их роль в экономике

Отношения собственности и их роль в экономике Россия и Индия

Россия и Индия Кривые Энгеля

Кривые Энгеля Ринкова рівновага та механізм її досягнення

Ринкова рівновага та механізм її досягнення Конкурс инновационных идей и предложений

Конкурс инновационных идей и предложений Американдық қанағаттану индексі CSI

Американдық қанағаттану индексі CSI Қор Біріккен Ұлттар Ұйымының тұрғын халық саласындағы (ЮНФПА)

Қор Біріккен Ұлттар Ұйымының тұрғын халық саласындағы (ЮНФПА) Цифровые технологии в глобальной экономике и в России

Цифровые технологии в глобальной экономике и в России Казахстан и ВТО

Казахстан и ВТО Современные экономические модели развития

Современные экономические модели развития Механизм поддержки малого бизнеса в регионах. Лекция 6

Механизм поддержки малого бизнеса в регионах. Лекция 6 Емкость, доля и конъюнктура рынка товаров народного потребления: сущность, значение и методика определения

Емкость, доля и конъюнктура рынка товаров народного потребления: сущность, значение и методика определения Презентация Die Schweiz

Презентация Die Schweiz Префектура Мияги

Префектура Мияги Регулирование международной торговли услугами

Регулирование международной торговли услугами Экономическая наука

Экономическая наука Ценообразование во внешнеторговой деятельности

Ценообразование во внешнеторговой деятельности Проблемы и направление обеспечения экономической безопасности предпринимательской деятельности России

Проблемы и направление обеспечения экономической безопасности предпринимательской деятельности России