- Бюджетные отношения и основы бюджетной политики

Содержание

- 2. Государственный бюджет является звеном финансовой системы Государственный бюджет – это план государственных расходов и доходов на

- 5. государственный бюджет выполняет следующие основные функции:

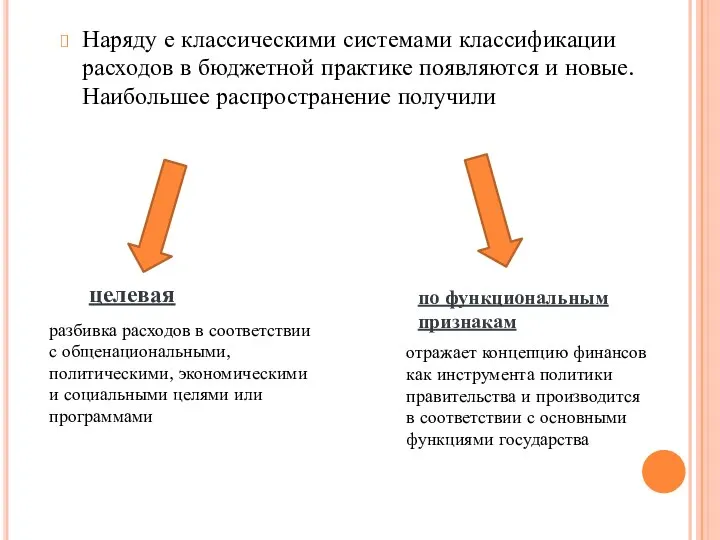

- 7. Наряду е классическими системами классификации расходов в бюджетной практике появляются и новые. Наибольшее распространение получили целевая

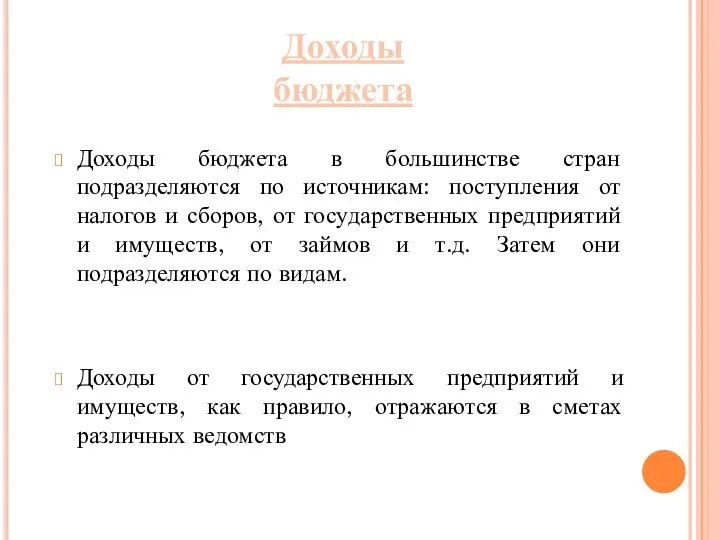

- 8. Доходы бюджета в большинстве стран подразделяются по источникам: поступления от налогов и сборов, от государственных предприятий

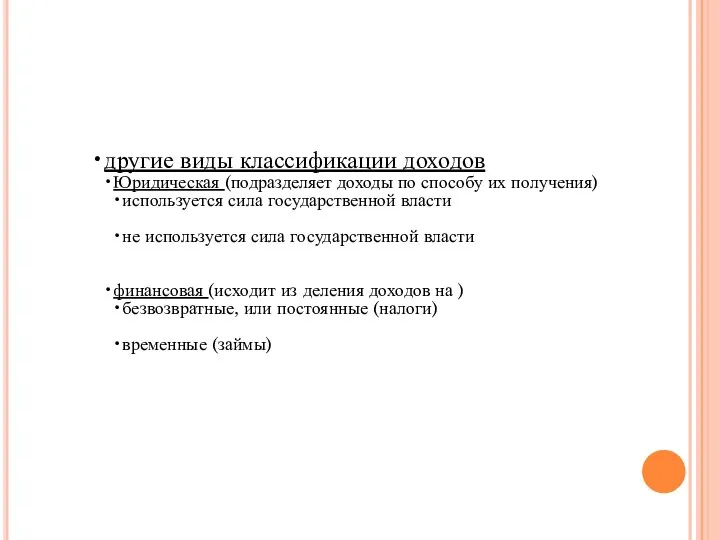

- 9. другие виды классификации доходов Юридическая (подразделяет доходы по способу их получения) используется сила государственной власти не

- 10. Поскольку госбюджет является основным звеном финансовой системы, управление финансами государства, охватывая общую финансовую политику, координацию финансовых

- 11. Доходы бюджета, его расходы и объем национального продукта взаимо- обусловлены Чем больше объем национального продукта и

- 12. Составные части финансовой политики Налоговая система Расходы государства (закупки и трансферты)

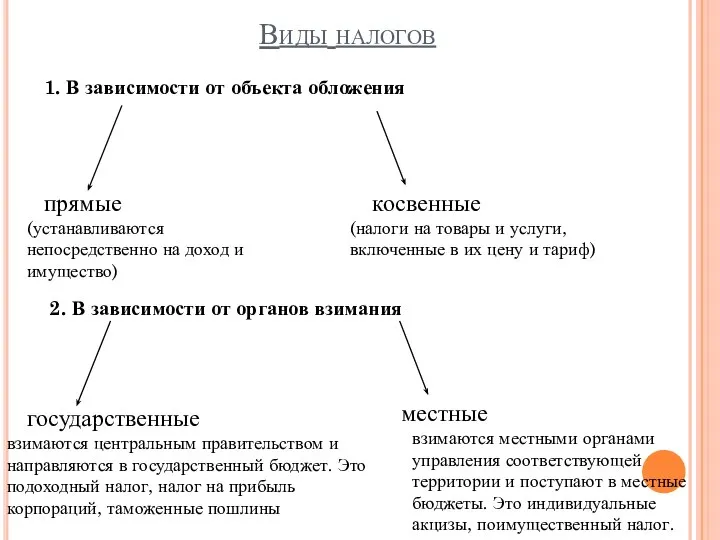

- 13. На уровне штатов земель областей, городов, районов действуют местные органы власти. Их деятельность финансируется за счёт

- 14. налоговых поступлений части прибыли предприятий, являющихся собственностью местных органов власти субсидий и дотаций из центрального бюджета

- 15. Группы местных налогов налоги, которые используются исключительно для формирования местного бюджета (налог на землю) Налоги, отражающие

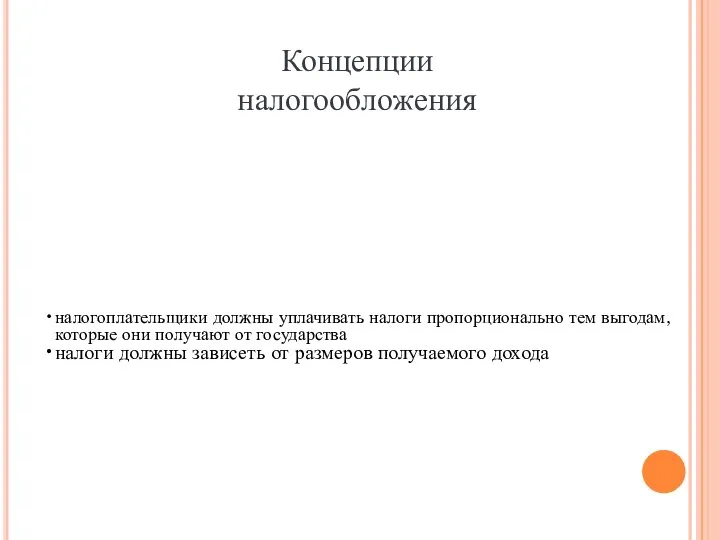

- 16. Плательщики должны участвовать в содержании правительства соответственно доходам, какими они пользуются под его покровительством и защитой.

- 17. налогоплательщики должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства налоги должны зависеть от

- 18. Виды налогов 1. В зависимости от объекта обложения прямые косвенные (устанавливаются непосредственно на доход и имущество)

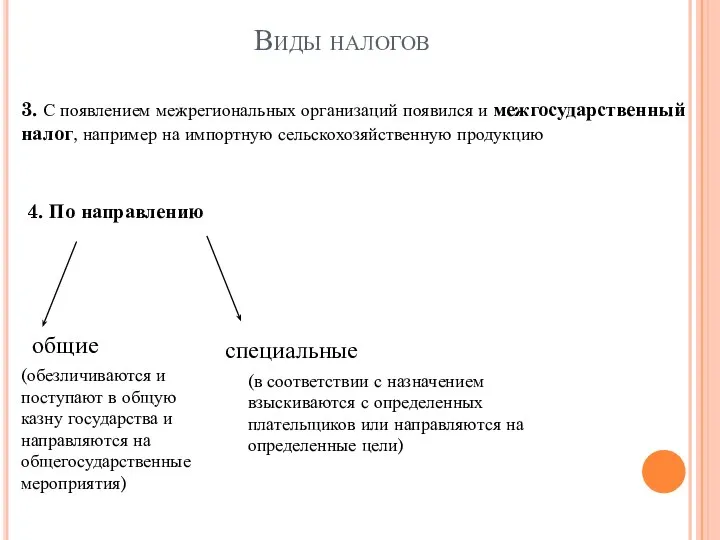

- 19. Виды налогов 3. С появлением межрегиональных организаций появился и межгосударственный налог, например на импортную сельскохозяйственную продукцию

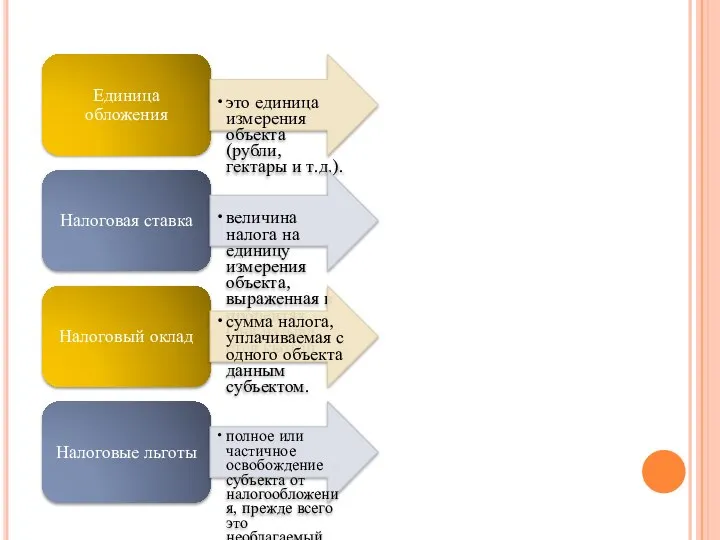

- 20. Для регулирования налоговых отношений государство разрабатывает налоговое право. субъект объект источник Единицу обложения Налоговую ставку Налоговый

- 21. Субъект налога это налогоплательщик, физическое или юридическое лицо, которое по закону обязано уплачивать налог Объект налога

- 22. Единица обложения это единица измерения объекта (рубли, гектары и т.д.). Налоговая ставка величина налога на единицу

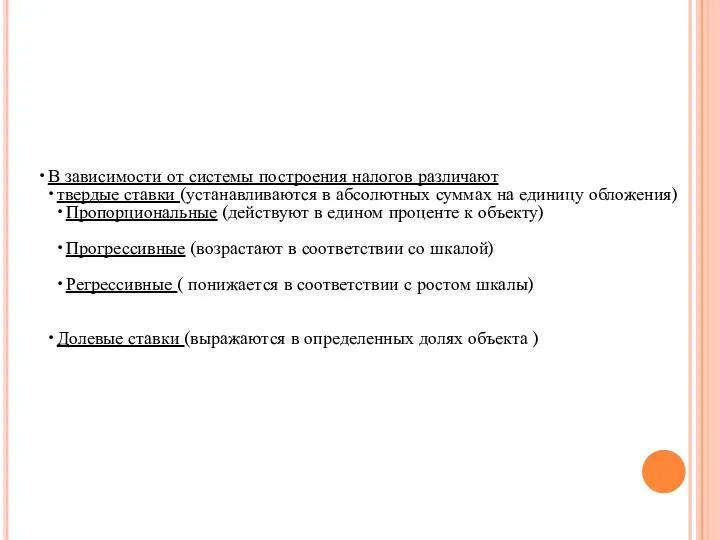

- 23. В зависимости от системы построения налогов различают твердые ставки (устанавливаются в абсолютных суммах на единицу обложения)

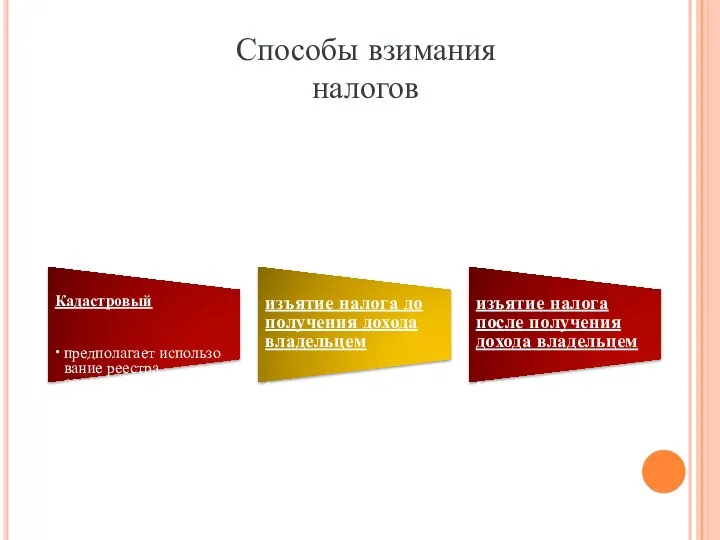

- 24. Кадастровый предполагает использование реестра, содержащего перечень типичных объектов (доходы, земли), классифицируемых по внешним признакам, и устанавливает

- 25. Кривая Лаффера Исследуя связь между величиной ставки налогов и поступлением налоговых средств в государственный бюджет, американский

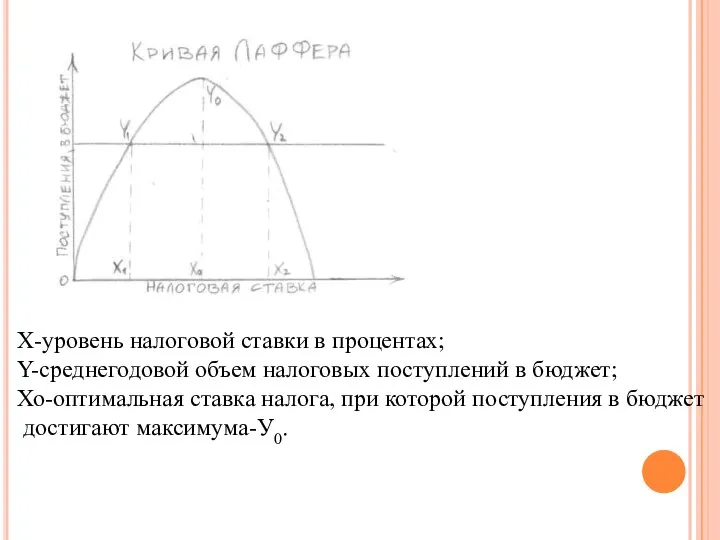

- 26. Х-уровень налоговой ставки в процентах; Y-среднегодовой объем налоговых поступлений в бюджет; Хо-оптимальная ставка налога, при которой

- 27. Расходы бюджета Закупка товаров и услуг ( на национальную оборону и охрану правопорядка, образование, культуру, здравоохранение)

- 28. сбалансирован Суммарные расходы равны суммарным доходам Бюджетный излишек Суммарные доходы превышают суммарные расходы Бюджетный профицит Суммарные

- 30. Скачать презентацию

Государственный бюджет является звеном финансовой системы

Государственный бюджет – это план

Государственный бюджет является звеном финансовой системы

Государственный бюджет – это план

государственный бюджет выполняет следующие

основные функции:

государственный бюджет выполняет следующие

основные функции:

Наряду е классическими системами классификации расходов в бюджетной практике появляются и

Наряду е классическими системами классификации расходов в бюджетной практике появляются и

Доходы бюджета в большинстве стран подразделяются по источникам: поступления от налогов

Доходы бюджета в большинстве стран подразделяются по источникам: поступления от налогов

другие виды классификации доходов

Юридическая (подразделяет доходы по способу их получения)

используется сила

другие виды классификации доходов

Юридическая (подразделяет доходы по способу их получения)

используется сила

Поскольку госбюджет является основным звеном финансовой системы, управление финансами государства, охватывая

Поскольку госбюджет является основным звеном финансовой системы, управление финансами государства, охватывая

Доходы бюджета, его расходы и объем национального продукта взаимо-

обусловлены

Чем больше объем

Доходы бюджета, его расходы и объем национального продукта взаимо-

обусловлены

Чем больше объем

Составные части финансовой политики

Налоговая система

Расходы государства (закупки и трансферты)

Составные части финансовой политики

Налоговая система

Расходы государства (закупки и трансферты)

На уровне штатов земель областей, городов, районов действуют местные органы власти.

На уровне штатов земель областей, городов, районов действуют местные органы власти.

налоговых поступлений

части прибыли предприятий, являющихся собственностью местных органов власти

субсидий и дотаций

налоговых поступлений

части прибыли предприятий, являющихся собственностью местных органов власти

субсидий и дотаций

Группы местных налогов

налоги, которые используются исключительно для формирования местного бюджета (налог

Группы местных налогов

налоги, которые используются исключительно для формирования местного бюджета (налог

Плательщики должны участвовать в содержании правительства соответственно доходам, какими они пользуются

Плательщики должны участвовать в содержании правительства соответственно доходам, какими они пользуются

налогоплательщики должны уплачивать налоги пропорционально тем выгодам, которые они получают от

налогоплательщики должны уплачивать налоги пропорционально тем выгодам, которые они получают от

Виды налогов

1. В зависимости от объекта обложения

прямые

косвенные

(устанавливаются непосредственно на доход и

Виды налогов

1. В зависимости от объекта обложения

прямые

косвенные

(устанавливаются непосредственно на доход и

Виды налогов

3. С появлением межрегиональных организаций появился и межгосударственный налог, например

Виды налогов

3. С появлением межрегиональных организаций появился и межгосударственный налог, например

Для регулирования налоговых отношений государство разрабатывает налоговое право.

субъект

объект

источник

Единицу обложения

Налоговую ставку

Налоговый

Для регулирования налоговых отношений государство разрабатывает налоговое право.

субъект

объект

источник

Единицу обложения

Налоговую ставку

Налоговый

Субъект налога

это налогоплательщик, физическое или юридическое лицо, которое по закону обязано

Субъект налога

это налогоплательщик, физическое или юридическое лицо, которое по закону обязано

Единица обложения

это единица измерения объекта (рубли, гектары и т.д.).

Налоговая ставка

величина налога

Единица обложения

это единица измерения объекта (рубли, гектары и т.д.).

Налоговая ставка

величина налога

В зависимости от системы построения налогов различают

твердые ставки (устанавливаются в

В зависимости от системы построения налогов различают

твердые ставки (устанавливаются в

Кадастровый

предполагает использование реестра, содержащего перечень типичных объектов (доходы, земли), классифицируемых

Кадастровый

предполагает использование реестра, содержащего перечень типичных объектов (доходы, земли), классифицируемых

Кривая Лаффера

Исследуя связь между величиной ставки налогов и поступлением налоговых средств

Кривая Лаффера

Исследуя связь между величиной ставки налогов и поступлением налоговых средств

Х-уровень налоговой ставки в процентах;

Y-среднегодовой объем налоговых поступлений в бюджет;

Хо-оптимальная ставка

Х-уровень налоговой ставки в процентах;

Y-среднегодовой объем налоговых поступлений в бюджет;

Хо-оптимальная ставка

Расходы бюджета

Закупка товаров и услуг

( на национальную оборону и охрану правопорядка,

Расходы бюджета

Закупка товаров и услуг

( на национальную оборону и охрану правопорядка,

сбалансирован

Суммарные расходы равны суммарным доходам

Бюджетный излишек

Суммарные доходы превышают суммарные расходы

Бюджетный

сбалансирован

Суммарные расходы равны суммарным доходам

Бюджетный излишек

Суммарные доходы превышают суммарные расходы

Бюджетный

Theoretical framework, objectives and principles of competition

Theoretical framework, objectives and principles of competition Анализ дебиторской задолженности (на примере ООО «Антратэк»)

Анализ дебиторской задолженности (на примере ООО «Антратэк») Микроэкономика. Фирма в рыночной экономике. (Лекция 3)

Микроэкономика. Фирма в рыночной экономике. (Лекция 3) Оценка экономической эффективности деятельности предприятия и пути ее повышения (на предприятии ООО «Практика Центр»)

Оценка экономической эффективности деятельности предприятия и пути ее повышения (на предприятии ООО «Практика Центр») Статистика основных фондов

Статистика основных фондов Торгово-экономические отношения Республики Беларусь и Российской Федерации

Торгово-экономические отношения Республики Беларусь и Российской Федерации Геошоу. Порецкий район

Геошоу. Порецкий район Подготовка внутренних аудиторов систем энергоменеджмента

Подготовка внутренних аудиторов систем энергоменеджмента External Economies of Scale and the International Location of Production

External Economies of Scale and the International Location of Production Экономика медиа: модели финансирования медиа

Экономика медиа: модели финансирования медиа Основы регионального управления экономикой

Основы регионального управления экономикой Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2)

Технические средства наноэлектроники. Нанолитография. (Тема 3.13.2) Значение, задачи и методический инструментарий экономического анализа

Значение, задачи и методический инструментарий экономического анализа Основные экономические показатели деятельности предприятия

Основные экономические показатели деятельности предприятия Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Развитие промышленности в Краснодарском крае

Развитие промышленности в Краснодарском крае Международный опыт создания ОЭЗ

Международный опыт создания ОЭЗ Контроллинг. Сущность и экономическое содержание контроллинга

Контроллинг. Сущность и экономическое содержание контроллинга Государственная политика в период инфляции

Государственная политика в период инфляции Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года

Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года Экономика и ее роль в жизни общества. (8 класс)

Экономика и ее роль в жизни общества. (8 класс) Monopolistic competition. (Lecture 17)

Monopolistic competition. (Lecture 17) Местное самоуправление и его экономические основы. Государственная региональная политика. (Тема 3)

Местное самоуправление и его экономические основы. Государственная региональная политика. (Тема 3) EXPO-2017. Энергия - бұл адамзат тіршілігінің амуына жағдай жасаушы және ынталандырушы бірден-бір табиғи қайнар көз

EXPO-2017. Энергия - бұл адамзат тіршілігінің амуына жағдай жасаушы және ынталандырушы бірден-бір табиғи қайнар көз Предмет экономики

Предмет экономики Ярмарки і виставки. Міжнародний бізнес

Ярмарки і виставки. Міжнародний бізнес Mechanical engineering - leading branch of world economy

Mechanical engineering - leading branch of world economy Возникновение макроэкономики как науки. Предмет макроэкономики. Система макроэкономических целей

Возникновение макроэкономики как науки. Предмет макроэкономики. Система макроэкономических целей