- Эффективность «жестких» форм интеграции субъектов хозяйствования Беларуси

Содержание

- 2. ЦЕЛИ ИССЛЕДОВАНИЯ – определить условия предпочтительности использования «жестких» форм интеграции и их недостатки, разработать методику оценки

- 3. «ЖЕСТКАЯ» ИНТЕГРАЦИЯ одна из форм интеграции субъектов хозяйствования на основе их технологического объединения, а также интеграции

- 4. УСЛОВИЯ ПРЕДПОЧТИТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ «ЖЕСТКОЙ» ИНТЕГРАЦИИ а) институциональная неразвитость рынков и низкая дисциплина договорных отношений, а также

- 5. НЕДОСТАТКИ «ЖЕСТКОЙ» ИНТЕГРАЦИИ а) высокие расходы на совершение сделок по слиянию и поглощению для материнской организации;

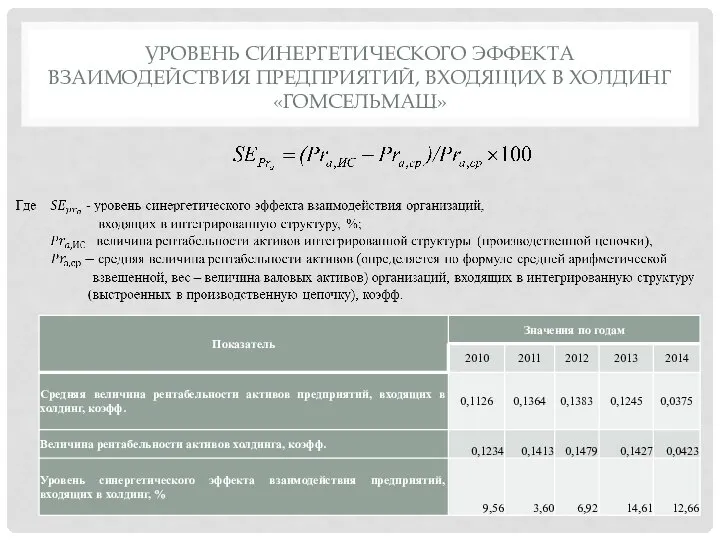

- 6. УРОВЕНЬ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ, ВХОДЯЩИХ В ХОЛДИНГ «ГОМСЕЛЬМАШ»

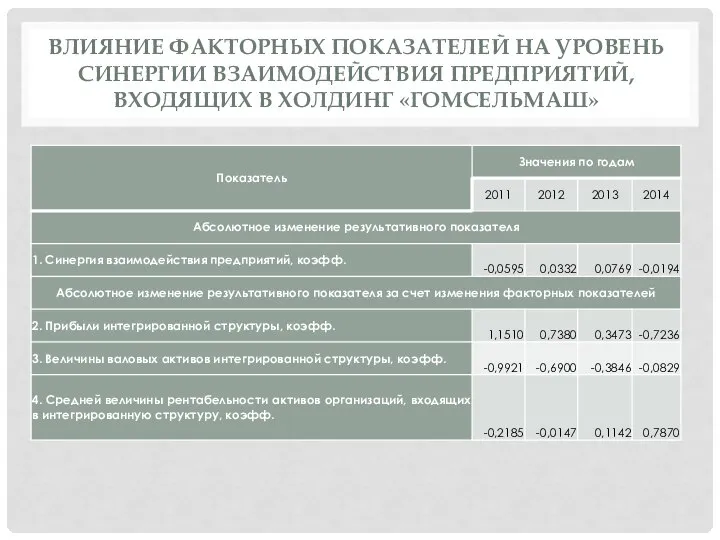

- 7. ВЛИЯНИЕ ФАКТОРНЫХ ПОКАЗАТЕЛЕЙ НА УРОВЕНЬ СИНЕРГИИ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ, ВХОДЯЩИХ В ХОЛДИНГ «ГОМСЕЛЬМАШ»

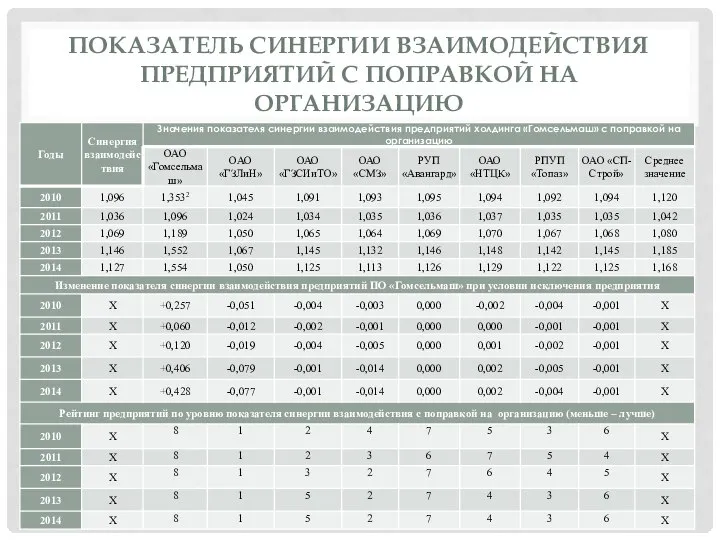

- 8. ПОКАЗАТЕЛЬ СИНЕРГИИ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ С ПОПРАВКОЙ НА ОРГАНИЗАЦИЮ

- 9. ИНТЕРПРЕТАЦИЯ ПОЛУЧЕННЫХ ЧИСЛОВЫХ РЕЗУЛЬТАТОВ – ОАО «Гомсельмаш», являясь конечным звеном в цепочке создания добавленной стоимости производимой

- 10. ВЫВОДЫ И РЕКОМЕНДАЦИИ: во-первых, необходим пересмотр трансфертных цен на внутренние поставки комплектующих, во-вторых, разработка и обеспечение

- 12. Скачать презентацию

ЦЕЛИ ИССЛЕДОВАНИЯ –

определить условия предпочтительности использования «жестких» форм интеграции и

ЦЕЛИ ИССЛЕДОВАНИЯ –

определить условия предпочтительности использования «жестких» форм интеграции и

«ЖЕСТКАЯ» ИНТЕГРАЦИЯ

одна из форм интеграции субъектов хозяйствования на основе их технологического

«ЖЕСТКАЯ» ИНТЕГРАЦИЯ

одна из форм интеграции субъектов хозяйствования на основе их технологического

УСЛОВИЯ ПРЕДПОЧТИТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ «ЖЕСТКОЙ» ИНТЕГРАЦИИ

а) институциональная неразвитость рынков и низкая дисциплина

УСЛОВИЯ ПРЕДПОЧТИТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ «ЖЕСТКОЙ» ИНТЕГРАЦИИ

а) институциональная неразвитость рынков и низкая дисциплина

НЕДОСТАТКИ «ЖЕСТКОЙ» ИНТЕГРАЦИИ

а) высокие расходы на совершение сделок по слиянию и

НЕДОСТАТКИ «ЖЕСТКОЙ» ИНТЕГРАЦИИ

а) высокие расходы на совершение сделок по слиянию и

УРОВЕНЬ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ, ВХОДЯЩИХ В ХОЛДИНГ «ГОМСЕЛЬМАШ»

УРОВЕНЬ СИНЕРГЕТИЧЕСКОГО ЭФФЕКТА ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ, ВХОДЯЩИХ В ХОЛДИНГ «ГОМСЕЛЬМАШ»

ВЛИЯНИЕ ФАКТОРНЫХ ПОКАЗАТЕЛЕЙ НА УРОВЕНЬ СИНЕРГИИ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ, ВХОДЯЩИХ В ХОЛДИНГ

ВЛИЯНИЕ ФАКТОРНЫХ ПОКАЗАТЕЛЕЙ НА УРОВЕНЬ СИНЕРГИИ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ, ВХОДЯЩИХ В ХОЛДИНГ

ПОКАЗАТЕЛЬ СИНЕРГИИ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ С ПОПРАВКОЙ НА

ОРГАНИЗАЦИЮ

ПОКАЗАТЕЛЬ СИНЕРГИИ ВЗАИМОДЕЙСТВИЯ ПРЕДПРИЯТИЙ С ПОПРАВКОЙ НА

ОРГАНИЗАЦИЮ

ИНТЕРПРЕТАЦИЯ ПОЛУЧЕННЫХ ЧИСЛОВЫХ РЕЗУЛЬТАТОВ

– ОАО «Гомсельмаш», являясь конечным звеном в цепочке

ИНТЕРПРЕТАЦИЯ ПОЛУЧЕННЫХ ЧИСЛОВЫХ РЕЗУЛЬТАТОВ

– ОАО «Гомсельмаш», являясь конечным звеном в цепочке

ВЫВОДЫ И РЕКОМЕНДАЦИИ:

во-первых, необходим пересмотр трансфертных цен на внутренние поставки комплектующих,

ВЫВОДЫ И РЕКОМЕНДАЦИИ:

во-первых, необходим пересмотр трансфертных цен на внутренние поставки комплектующих,

Nauka o organizacji

Nauka o organizacji Основные сферы жизни общества

Основные сферы жизни общества Ординалістська теорія поведінки споживача

Ординалістська теорія поведінки споживача The economics of innovation. Lecture 1: Introduction to the economics of innovation

The economics of innovation. Lecture 1: Introduction to the economics of innovation Энтропийный-синергийный подходы в принятии управленческих решений

Энтропийный-синергийный подходы в принятии управленческих решений ООО «ЯКА». Планируемые показатели

ООО «ЯКА». Планируемые показатели Имущество и капитал предприятия. Сущность, понятия и определения

Имущество и капитал предприятия. Сущность, понятия и определения Внешнеэкономическая деятельность

Внешнеэкономическая деятельность Производственные и рыночные связи предприятия

Производственные и рыночные связи предприятия Потребительские рынки и поведение потребителей. Рынок услуг здравоохранения

Потребительские рынки и поведение потребителей. Рынок услуг здравоохранения Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Subject and methods of Economic Theory

Subject and methods of Economic Theory Механизм образования и развития кластера хозяйствующих субъектов за счет hi-tech маркетинга

Механизм образования и развития кластера хозяйствующих субъектов за счет hi-tech маркетинга Економічна наука. (Тема 1)

Економічна наука. (Тема 1) Бюджетные путешествия

Бюджетные путешествия Статистика основных фондов

Статистика основных фондов Понятие уголовно-процессуального права и уголовно-процессуального закона Выполнили: Кондратенко А. Дамаева К.

Понятие уголовно-процессуального права и уголовно-процессуального закона Выполнили: Кондратенко А. Дамаева К. 2018 йилда олиб борилган илмий тадқиқот фаолияти натижалари ва 2019

2018 йилда олиб борилган илмий тадқиқот фаолияти натижалари ва 2019 Structure of the world economy. Indicates of internationalization. International division of labour

Structure of the world economy. Indicates of internationalization. International division of labour Королевство Швеция

Королевство Швеция Совокупный спрос и совокупное предложение

Совокупный спрос и совокупное предложение Австралия страна переселенческого капитализма

Австралия страна переселенческого капитализма Модели рынка

Модели рынка Ақша. Шығу тарихы

Ақша. Шығу тарихы Норвегия. Миграция рабочий силы

Норвегия. Миграция рабочий силы Введение в экономику

Введение в экономику Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Понятия и виды эластичности

Понятия и виды эластичности