- Экономическая сущность и функции налогов

Содержание

- 2. Вопросы: 1. Основные признаки и элементы налога (налог, сбор, пошлина, налогоплательщик, налоговый агент, налоговые органы) 2.

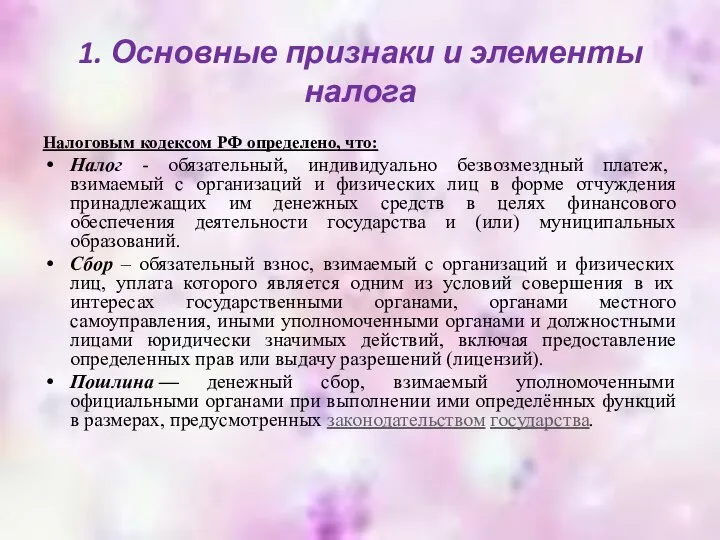

- 3. 1. Основные признаки и элементы налога Налоговым кодексом РФ определено, что: Налог - обязательный, индивидуально безвозмездный

- 4. Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если в законодательном порядке определены все

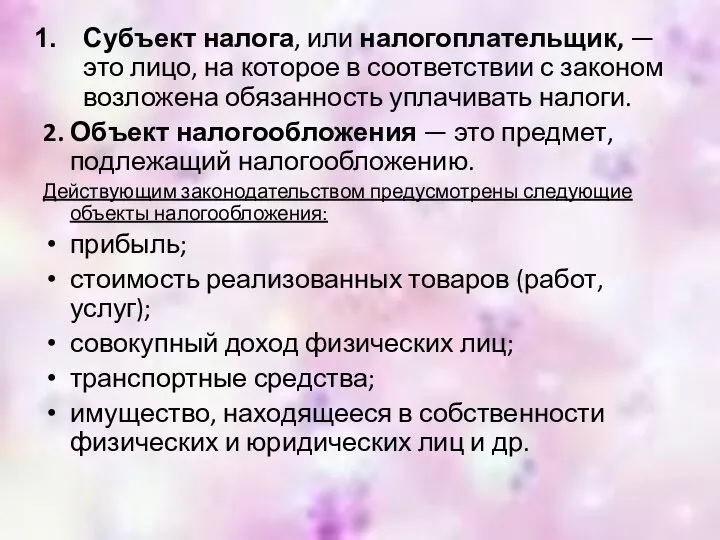

- 5. Субъект налога, или налогоплательщик, — это лицо, на которое в соответствии с законом возложена обязанность уплачивать

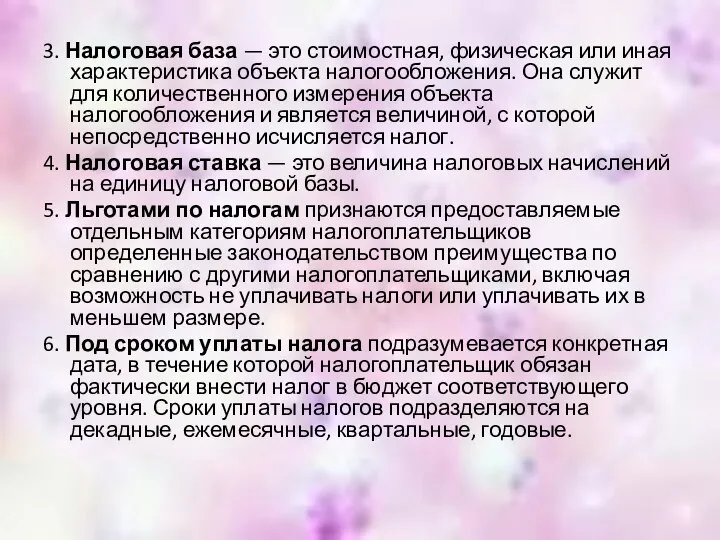

- 6. 3. Налоговая база — это стоимостная, физическая или иная характеристика объекта налогообложения. Она служит для количественного

- 7. 2. Функции налогов и их взаимосвязь

- 8. Фискальная функция - представляет собой основную функцию налога. Она изначально присуща любому налогу, любой налоговой системе

- 9. Стимулирующая функция имеет подфункцию, которая называется дестимулирующей. Как правило, используя дестимулирующую функцию налога, государство увеличивает налоговое

- 10. Регулирующая функция - данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и

- 11. 3. Классификация налогов

- 14. Скачать презентацию

Вопросы:

1. Основные признаки и элементы налога (налог, сбор, пошлина, налогоплательщик, налоговый

Вопросы:

1. Основные признаки и элементы налога (налог, сбор, пошлина, налогоплательщик, налоговый

1. Основные признаки и элементы налога

Налоговым кодексом РФ определено, что:

Налог -

1. Основные признаки и элементы налога

Налоговым кодексом РФ определено, что:

Налог -

Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если

Налог считается установленным, и у налогоплательщика возникает обязанность, его уплачивать, если

Субъект налога, или налогоплательщик, — это лицо, на которое в соответствии

Субъект налога, или налогоплательщик, — это лицо, на которое в соответствии

3. Налоговая база — это стоимостная, физическая или иная характеристика объекта

3. Налоговая база — это стоимостная, физическая или иная характеристика объекта

2. Функции налогов и их взаимосвязь

2. Функции налогов и их взаимосвязь

Фискальная функция

- представляет собой основную функцию налога. Она изначально присуща

Фискальная функция

- представляет собой основную функцию налога. Она изначально присуща

Стимулирующая функция

имеет подфункцию, которая называется дестимулирующей. Как правило, используя дестимулирующую функцию

Стимулирующая функция

имеет подфункцию, которая называется дестимулирующей. Как правило, используя дестимулирующую функцию

Регулирующая функция

- данная функция связана во временном аспекте с распределением

Регулирующая функция

- данная функция связана во временном аспекте с распределением

3. Классификация налогов

3. Классификация налогов

Экономика и управление. Адаптационный курс. Основы современного менеджмента

Экономика и управление. Адаптационный курс. Основы современного менеджмента Денежно-кредитная политика государства

Денежно-кредитная политика государства Основы рыночной экономики

Основы рыночной экономики Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой

Тензорное и спинорное моделирование крупномасштабных объектов с заданными свойствами и переменной структурой Unsicherheit und Verbraucherverhalten

Unsicherheit und Verbraucherverhalten Функции государства в экономике

Функции государства в экономике Производство - основа экономики

Производство - основа экономики Муниципальное образование, как субъект экономической деятельности. (Тема 9)

Муниципальное образование, как субъект экономической деятельности. (Тема 9) Изменение объема спроса и предложения (подготовка к ЕГЭ по обществознанию)

Изменение объема спроса и предложения (подготовка к ЕГЭ по обществознанию) Макроекономіка як наука

Макроекономіка як наука Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року

Рекомендація МОП № 204 щодо переходу від неформальної до формальної економіки до 2015 року Понятие, факторы и угрозы экономической безопасности

Понятие, факторы и угрозы экономической безопасности Особенности работы брокера на зарубежном рынке

Особенности работы брокера на зарубежном рынке Экономия по видам транспорта

Экономия по видам транспорта Cyclical economic development and economic growth

Cyclical economic development and economic growth Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста

Последствия безработицы. Государственная политика поддержки занятости. Понятие экономического роста Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков

Равновесие на рынке факторов производства при различных структурах товарного и факторного рынков Enerģētiskie resursi. Akmeņogles

Enerģētiskie resursi. Akmeņogles Экономические вопросы в ЕГЭ по обществознанию

Экономические вопросы в ЕГЭ по обществознанию Понятие транснациональной корпорации (ТНК). Роль ТНК в мировой экономике

Понятие транснациональной корпорации (ТНК). Роль ТНК в мировой экономике Основные макроэкономические показатели. Система национальных счетов

Основные макроэкономические показатели. Система национальных счетов Основы теории рынков

Основы теории рынков Регионы в формировании инновационного облика российской экономики

Регионы в формировании инновационного облика российской экономики Мясное скотоводство

Мясное скотоводство Потребности и ресурсы. Проблема выбора в экономике (2)

Потребности и ресурсы. Проблема выбора в экономике (2) Азиатско-Тихоокеанское экономическое сотрудничество (история создания, цели, задачи, членство, структура, характер деятельности)

Азиатско-Тихоокеанское экономическое сотрудничество (история создания, цели, задачи, членство, структура, характер деятельности) Московская областная дума. Отчет о деятельности комитета по имущественным отношениям и землепользованию за 2017 год

Московская областная дума. Отчет о деятельности комитета по имущественным отношениям и землепользованию за 2017 год Трудовые ресурсы мирового хозяйства

Трудовые ресурсы мирового хозяйства