- Экономические основы функционирования организации

Содержание

- 2. Материальной основой функционирования предприятия являются его фонды. Фонды предприятия — совокупность материальных ресурсов и денежных средств,

- 3. По назначению основные фонды подразделяются на производственные и непроизводственные фонды. К основным производственным фондам относятся все

- 4. Основные фонды также классифицируются по принадлежности, материально-вещественным признакам и степени участия в технологическом процессе. По принадлежности

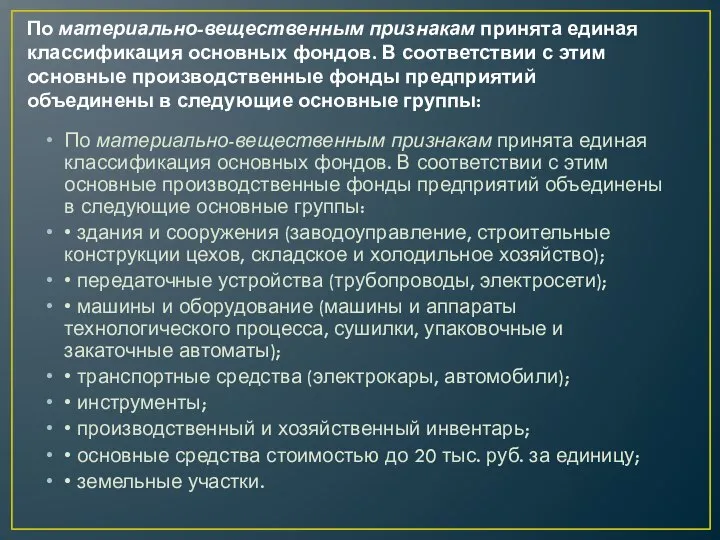

- 5. По материально-вещественным признакам принята единая классификация основных фондов. В соответствии с этим основные производственные фонды предприятий

- 6. По степени участия в технологическом процессе основные производственные фонды условно делятся на активную и пассивную части.

- 7. Наибольшую часть в основных производственных фондах мясной и молочной промышленности составляют здания и сооружения, а в

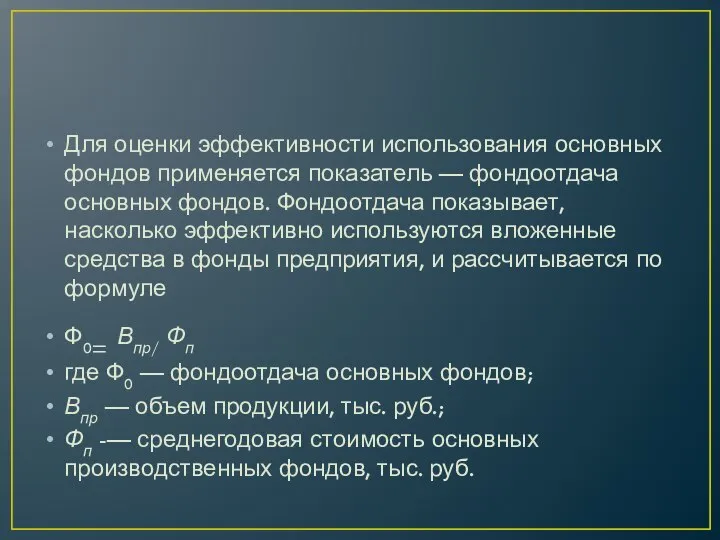

- 8. Для оценки эффективности использования основных фондов применяется показатель — фондоотдача основных фондов. Фондоотдача показывает, насколько эффективно

- 9. Воспроизводство — сложный процесс, включающий создание, потребление, амортизацию, восстановление и возмещение основных фондов. Воспроизводство основных фондов

- 10. Различают простое и расширенное воспроизводство основных фондов. Под простым воспроизводством следует понимать строительство и приобретение основных

- 12. Скачать презентацию

Материальной основой функционирования предприятия являются его фонды. Фонды предприятия — совокупность

Материальной основой функционирования предприятия являются его фонды. Фонды предприятия — совокупность

По назначению основные фонды подразделяются на производственные и непроизводственные фонды. К

По назначению основные фонды подразделяются на производственные и непроизводственные фонды. К

Основные фонды также классифицируются по принадлежности, материально-вещественным признакам и степени участия

Основные фонды также классифицируются по принадлежности, материально-вещественным признакам и степени участия

По материально-вещественным признакам принята единая классификация основных фондов. В соответствии с этим основные

По материально-вещественным признакам принята единая классификация основных фондов. В соответствии с этим основные

По степени участия в технологическом процессе основные производственные фонды условно делятся на активную

По степени участия в технологическом процессе основные производственные фонды условно делятся на активную

Наибольшую часть в основных производственных фондах мясной и молочной промышленности составляют

Наибольшую часть в основных производственных фондах мясной и молочной промышленности составляют

Для оценки эффективности использования основных фондов применяется показатель — фондоотдача основных

Для оценки эффективности использования основных фондов применяется показатель — фондоотдача основных

Воспроизводство — сложный процесс, включающий создание, потребление, амортизацию, восстановление и возмещение

Воспроизводство — сложный процесс, включающий создание, потребление, амортизацию, восстановление и возмещение

Различают простое и расширенное воспроизводство основных фондов. Под простым воспроизводством следует понимать строительство

Различают простое и расширенное воспроизводство основных фондов. Под простым воспроизводством следует понимать строительство

Информационное обеспечение ИС. Структура информационного обеспечения. (Тема 4. Лекция 15)

Информационное обеспечение ИС. Структура информационного обеспечения. (Тема 4. Лекция 15) Индекс человеческого развития или индекс развития человеческого потенциала (ИРЧП)

Индекс человеческого развития или индекс развития человеческого потенциала (ИРЧП) Monopoly. Competitive firm monopoly

Monopoly. Competitive firm monopoly ООО «Энергодом сервис». Многопрофильная сервисная компания

ООО «Энергодом сервис». Многопрофильная сервисная компания Микроэкономика. Теория фирмы

Микроэкономика. Теория фирмы Презентация Структура и состав современного культурологического знания

Презентация Структура и состав современного культурологического знания Экономический рост и нестабильность национальной экономики

Экономический рост и нестабильность национальной экономики Analiza rynku wschodniego

Analiza rynku wschodniego Бизнес-план инвестиционного проекта, его структура. (Лекция 5)

Бизнес-план инвестиционного проекта, его структура. (Лекция 5) Отрасль в условиях рынка (тема №2 )

Отрасль в условиях рынка (тема №2 ) Моделирование равновесия фирмы при различных типах рыночных структур. Чистая монополия

Моделирование равновесия фирмы при различных типах рыночных структур. Чистая монополия Международные экономические организации

Международные экономические организации Структурирование потребностей сельских поселений Симферопольского района РК

Структурирование потребностей сельских поселений Симферопольского района РК Игра Что? Где? Когда? по экономике

Игра Что? Где? Когда? по экономике Экономическое и социальное развитие в середине 1950-х — середине 1960-х годов

Экономическое и социальное развитие в середине 1950-х — середине 1960-х годов Основные средства предприятия: основные определения, порядок проведения анализа. (тема 7)

Основные средства предприятия: основные определения, порядок проведения анализа. (тема 7) Економіка, як кібернетична система

Економіка, як кібернетична система Модель экономического роста Р.Нельсона – С.Уинтера

Модель экономического роста Р.Нельсона – С.Уинтера Модель инновационного потенциала личности и группы

Модель инновационного потенциала личности и группы Экономика обмена

Экономика обмена Совершенная и не совершенная конкуренция

Совершенная и не совершенная конкуренция Сукупний попит і сукупна пропозиція. (Тема 3)

Сукупний попит і сукупна пропозиція. (Тема 3) Потребительские предпочтения и предельная полезность

Потребительские предпочтения и предельная полезность 20. Макроэкономические показатели

20. Макроэкономические показатели Статистика основных и оборотных фондов предприятий

Статистика основных и оборотных фондов предприятий Кейнсианские антикризисные рецепты: станут ли они снова востребованными

Кейнсианские антикризисные рецепты: станут ли они снова востребованными Основы анализа хозяйственно-финансовой деятельности аптек. Методы системного и организационно-экономического анализа

Основы анализа хозяйственно-финансовой деятельности аптек. Методы системного и организационно-экономического анализа Закон попиту і пропозиції, та їх еластичність

Закон попиту і пропозиції, та їх еластичність