- Экономический анализ деятельности предприятия (организации)

Содержание

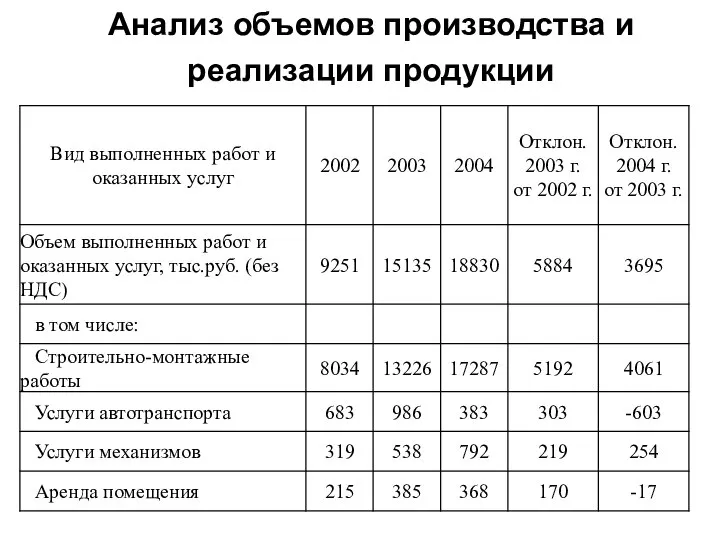

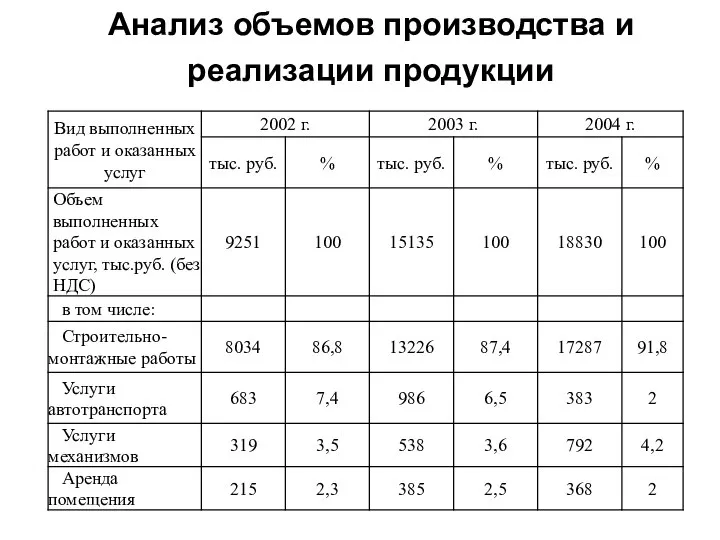

- 2. Анализ объемов производства и реализации продукции

- 3. Анализ объемов производства и реализации продукции

- 4. Анализ объемов производства и реализации продукции (в действующих и сопоставимых ценах) Темп роста показателей (в действующих

- 5. Анализ себестоимости продукции Себестоимость продукции, работ, услуг является важнейшим показателем экономической эффективности ее производства. В ней

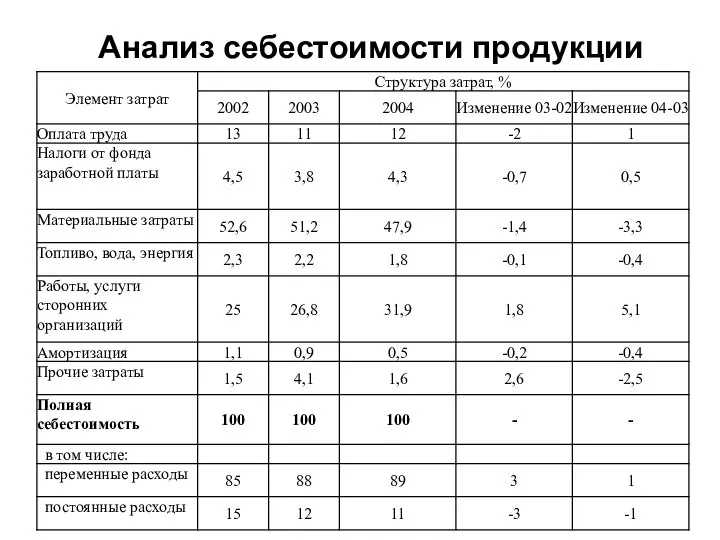

- 6. Анализ себестоимости продукции Элементы затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация

- 7. Анализ себестоимости продукции

- 8. Анализ себестоимости продукции

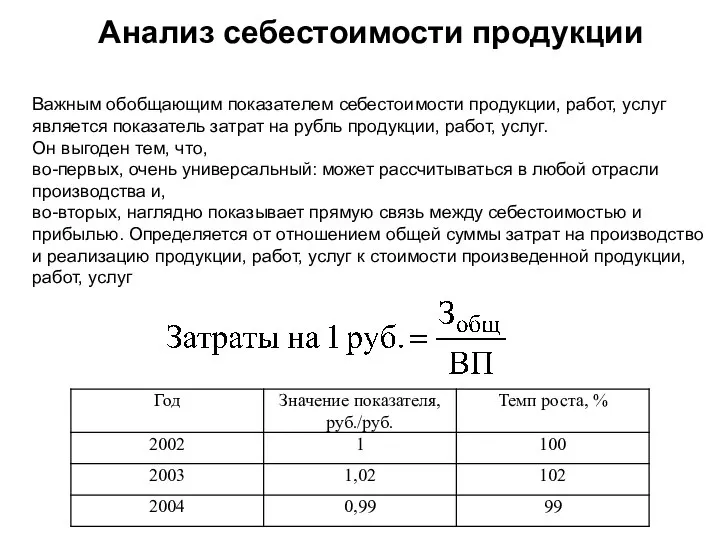

- 9. Анализ себестоимости продукции Важным обобщающим показателем себестоимости продукции, работ, услуг является показатель затрат на рубль продукции,

- 10. Анализ оборотных средств предприятия

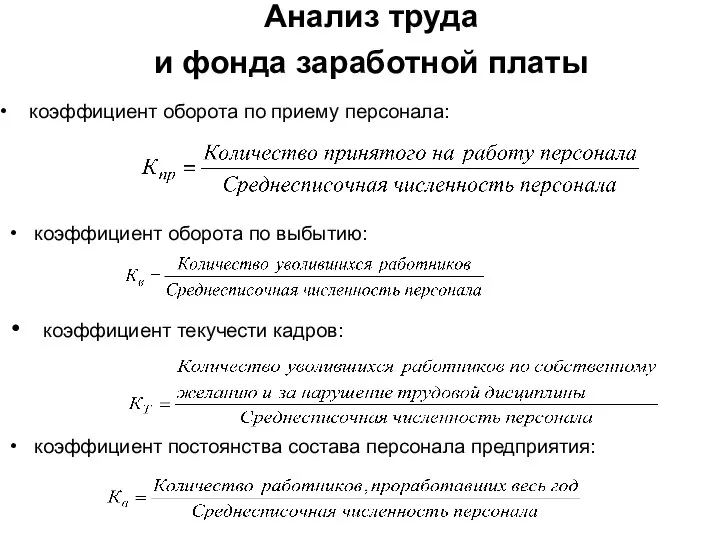

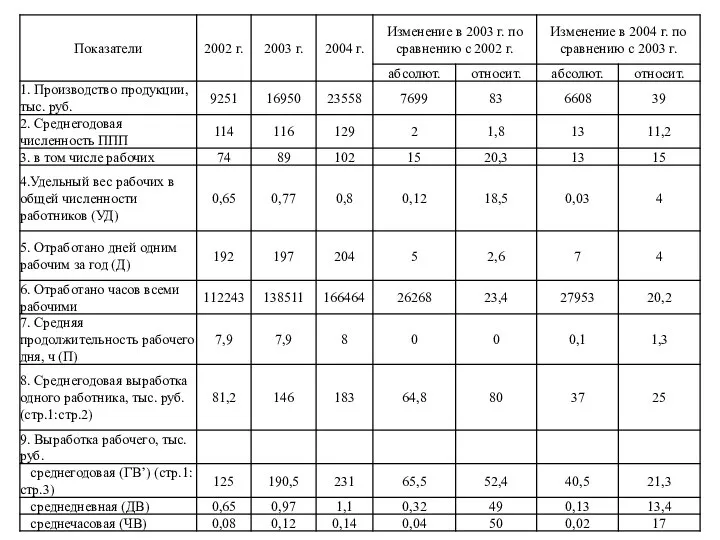

- 11. Анализ труда и фонда заработной платы Достаточная обеспеченность предприятия работниками, обладающими необходимыми знаниями и навыками, их

- 12. Анализ труда и фонда заработной платы коэффициент оборота по приему персонала: коэффициент оборота по выбытию: коэффициент

- 13. Анализ труда

- 16. Показатели эффективности использования фонда заработной платы

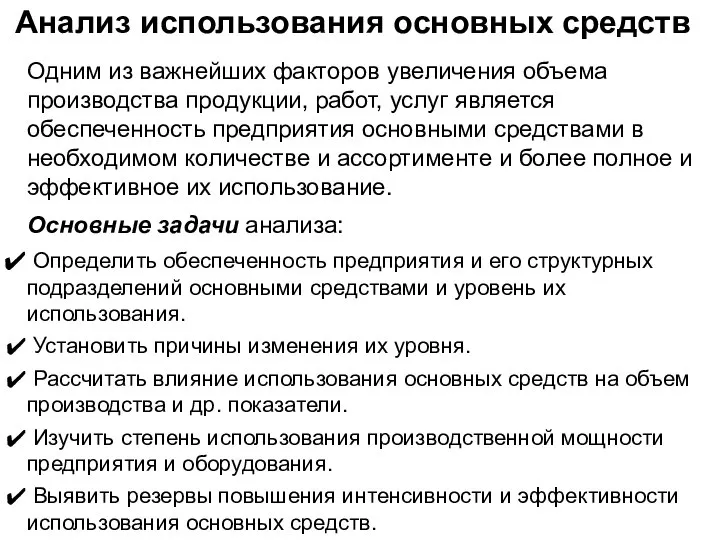

- 17. Анализ использования основных средств Одним из важнейших факторов увеличения объема производства продукции, работ, услуг является обеспеченность

- 18. Анализ обычно начинается с изучения наличия основных средств, их динамики и структуры.

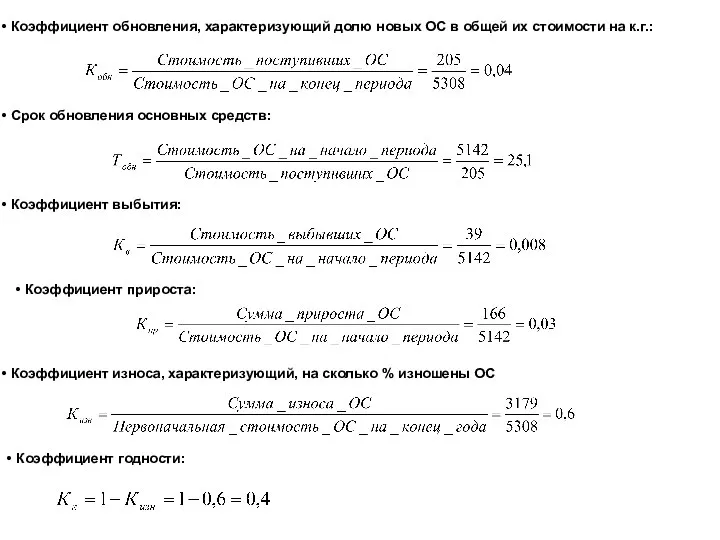

- 19. Коэффициент обновления, характеризующий долю новых ОС в общей их стоимости на к.г.: Срок обновления основных средств:

- 20. Анализ использования основных средств

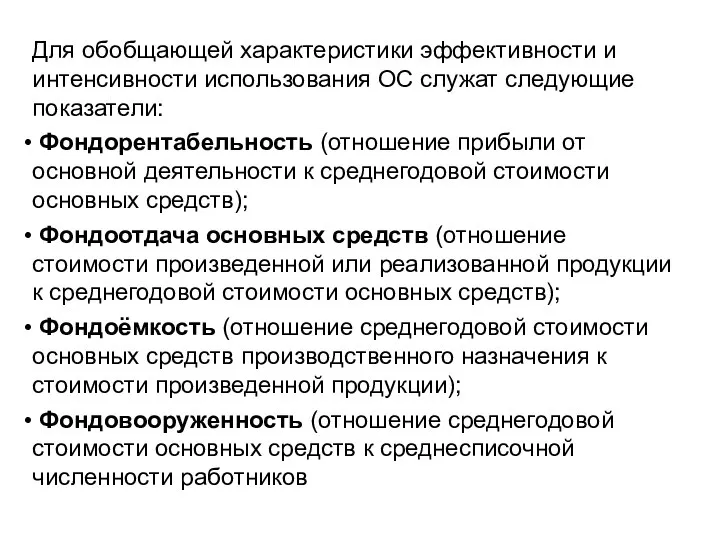

- 21. Для обобщающей характеристики эффективности и интенсивности использования ОС служат следующие показатели: Фондорентабельность (отношение прибыли от основной

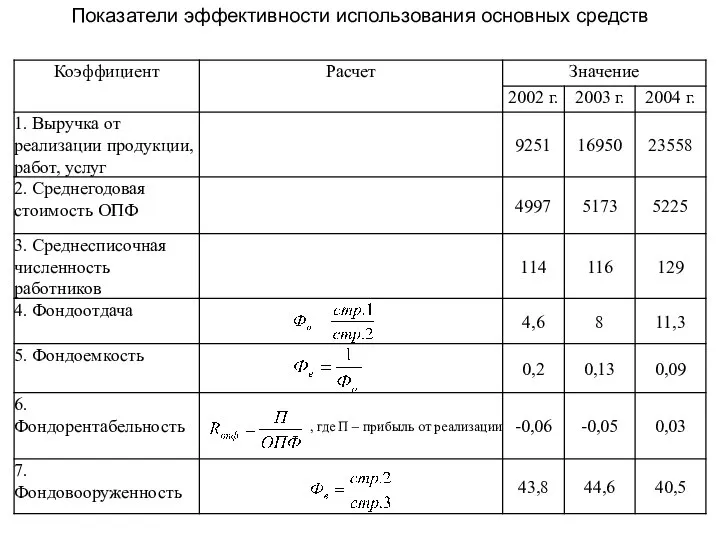

- 22. Показатели эффективности использования основных средств

- 23. Как видно из таблицы значение показателя фондорентабельности в 2004 году увеличилось на 0,09 по сравнению с

- 24. Анализ финансового состояния Общая оценка финансового состояния предприятия Оценка финансовой устойчивости предприятия Анализ показателей платежеспособности и

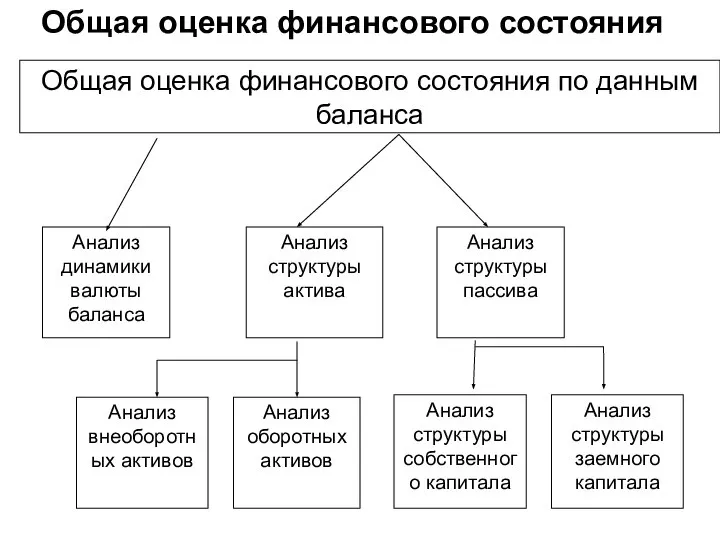

- 25. Общая оценка финансового состояния

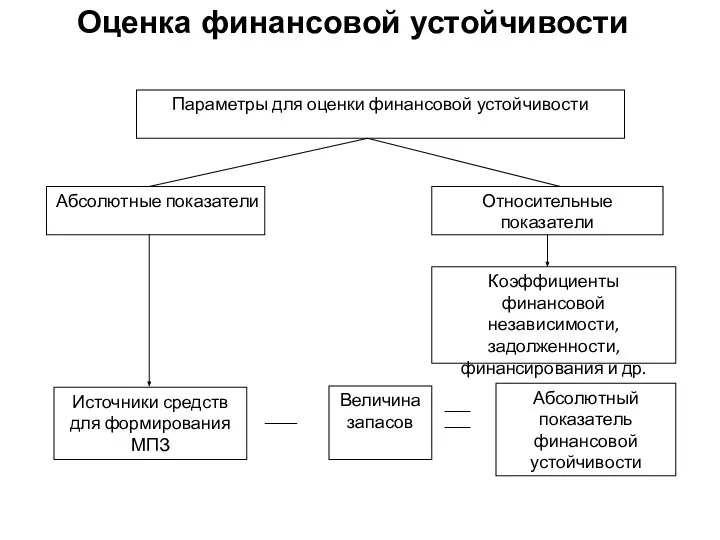

- 26. Оценка финансовой устойчивости

- 27. Анализ показателей платежеспособности и ликвидности предприятия

- 28. Система показателей для оценки рентабельности предприятия Рентабельность реализованной продукции Рентабельность производства Рентабельность активов Рентабельность внеоборотных активов

- 29. Выводы по выполненному анализу производственно-хозяйственной деятельности предприятия Основные показатели деятельности предприятия

- 31. Скачать презентацию

Анализ объемов производства и реализации продукции

Анализ объемов производства и реализации продукции

Анализ объемов производства и реализации продукции

Анализ объемов производства и реализации продукции

Анализ объемов производства и реализации продукции

(в действующих и сопоставимых ценах)

Темп

Анализ объемов производства и реализации продукции

(в действующих и сопоставимых ценах)

Темп

Анализ себестоимости продукции

Себестоимость продукции, работ, услуг является важнейшим показателем экономической эффективности

Анализ себестоимости продукции

Себестоимость продукции, работ, услуг является важнейшим показателем экономической эффективности

Анализ себестоимости продукции

Элементы затрат: материальные затраты, затраты на оплату труда, отчисления

Анализ себестоимости продукции

Элементы затрат: материальные затраты, затраты на оплату труда, отчисления

Анализ себестоимости продукции

Анализ себестоимости продукции

Анализ себестоимости продукции

Анализ себестоимости продукции

Анализ себестоимости продукции

Важным обобщающим показателем себестоимости продукции, работ, услуг является показатель

Анализ себестоимости продукции

Важным обобщающим показателем себестоимости продукции, работ, услуг является показатель

Анализ оборотных средств предприятия

Анализ оборотных средств предприятия

Анализ труда

и фонда заработной платы

Достаточная обеспеченность предприятия работниками, обладающими необходимыми

Анализ труда

и фонда заработной платы

Достаточная обеспеченность предприятия работниками, обладающими необходимыми

Анализ труда

и фонда заработной платы

коэффициент оборота по приему персонала:

Анализ труда

и фонда заработной платы

коэффициент оборота по приему персонала:

Анализ труда

Анализ труда

Показатели эффективности использования фонда заработной платы

Показатели эффективности использования фонда заработной платы

Анализ использования основных средств

Одним из важнейших факторов увеличения объема производства продукции,

Анализ использования основных средств

Одним из важнейших факторов увеличения объема производства продукции,

Анализ обычно начинается с изучения наличия основных средств, их динамики и

Анализ обычно начинается с изучения наличия основных средств, их динамики и

Коэффициент обновления, характеризующий долю новых ОС в общей их стоимости

Коэффициент обновления, характеризующий долю новых ОС в общей их стоимости

Анализ использования основных средств

Анализ использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования ОС служат следующие показатели:

Для обобщающей характеристики эффективности и интенсивности использования ОС служат следующие показатели:

Показатели эффективности использования основных средств

Показатели эффективности использования основных средств

Как видно из таблицы значение показателя фондорентабельности в 2004 году увеличилось

Как видно из таблицы значение показателя фондорентабельности в 2004 году увеличилось

Анализ финансового состояния

Общая оценка финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ показателей

Анализ финансового состояния

Общая оценка финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ показателей

Общая оценка финансового состояния

Общая оценка финансового состояния

Оценка финансовой устойчивости

Оценка финансовой устойчивости

Анализ показателей платежеспособности и ликвидности предприятия

Анализ показателей платежеспособности и ликвидности предприятия

Система показателей для оценки рентабельности предприятия

Рентабельность реализованной продукции

Рентабельность производства

Рентабельность активов

Рентабельность внеоборотных

Система показателей для оценки рентабельности предприятия

Рентабельность реализованной продукции

Рентабельность производства

Рентабельность активов

Рентабельность внеоборотных

Выводы по выполненному анализу производственно-хозяйственной деятельности предприятия

Основные показатели деятельности предприятия

Выводы по выполненному анализу производственно-хозяйственной деятельности предприятия

Основные показатели деятельности предприятия

Экономические ресурсы и цели общества

Экономические ресурсы и цели общества Die London Stock Exchange

Die London Stock Exchange Supply and demand i: how markets work

Supply and demand i: how markets work Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Теория конкуренции и монополии

Теория конкуренции и монополии Инфляция. Виды инфляции

Инфляция. Виды инфляции Экономика и экономическая наука. Экономические системы. Мировая экономика

Экономика и экономическая наука. Экономические системы. Мировая экономика Основы регионального управления

Основы регионального управления Тема 5. Аналіз поведінки споживача. Лекція 1. Сутність підходів до аналізу поведінки споживача

Тема 5. Аналіз поведінки споживача. Лекція 1. Сутність підходів до аналізу поведінки споживача Учетные политики разных организаций

Учетные политики разных организаций Собственность, доходы, рынки факторов производства. (Лекция 3)

Собственность, доходы, рынки факторов производства. (Лекция 3) Совершенствование работы автотранспортного предприятия ОАО "Транссервис"

Совершенствование работы автотранспортного предприятия ОАО "Транссервис" Рыночные отношения в экономике

Рыночные отношения в экономике Анализ эффективности инновационной деятельности предприятия

Анализ эффективности инновационной деятельности предприятия Кингисеппский район

Кингисеппский район Информационные технологии в экономике

Информационные технологии в экономике Анализ рынка. Практика 1

Анализ рынка. Практика 1 ГИА по обществознанию, 9 класс. Экономика

ГИА по обществознанию, 9 класс. Экономика Теория отраслевых рынков

Теория отраслевых рынков Имитационно-ролевая игра

Имитационно-ролевая игра Финн Лорсен: Теория и практика региональной интеграции

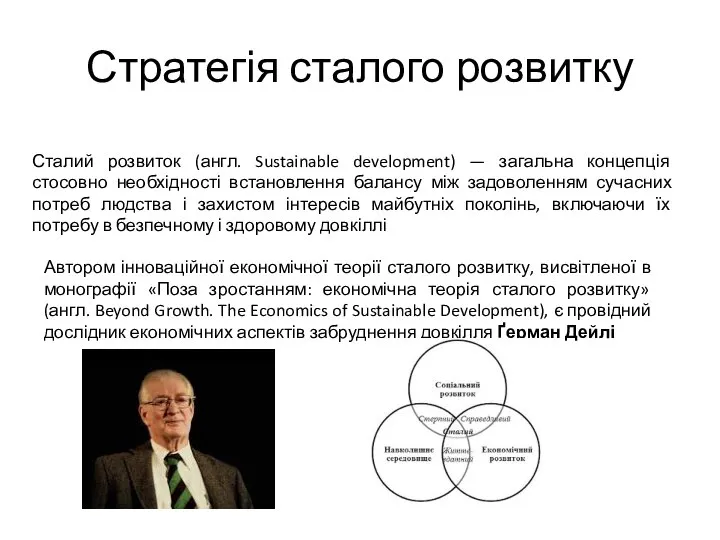

Финн Лорсен: Теория и практика региональной интеграции Стратегія сталого розвитку

Стратегія сталого розвитку Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования

Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования Макроэкономическая нестабильность

Макроэкономическая нестабильность Экономическая теория. Микроэкономика - 3

Экономическая теория. Микроэкономика - 3 Статистика цен

Статистика цен Практика предпринимательской деятельности

Практика предпринимательской деятельности Современное мировое хозяйство и его структура

Современное мировое хозяйство и его структура