- Оценка эффективности информатизации

Содержание

- 2. Информационные системы предприятия являются неотъемлемой частью технологического оснащения, входят в состав основных фондов и могут существенно

- 3. Решения по эффективности использования информационных систем в реальных условиях требуют определения их доли в складывающейся цене

- 4. В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая как участие данного вида ресурсов

- 5. На настоящий момент не существует типовых общепризнанных корректных критериев и методик определения информационной емкости продукции. Поэтому

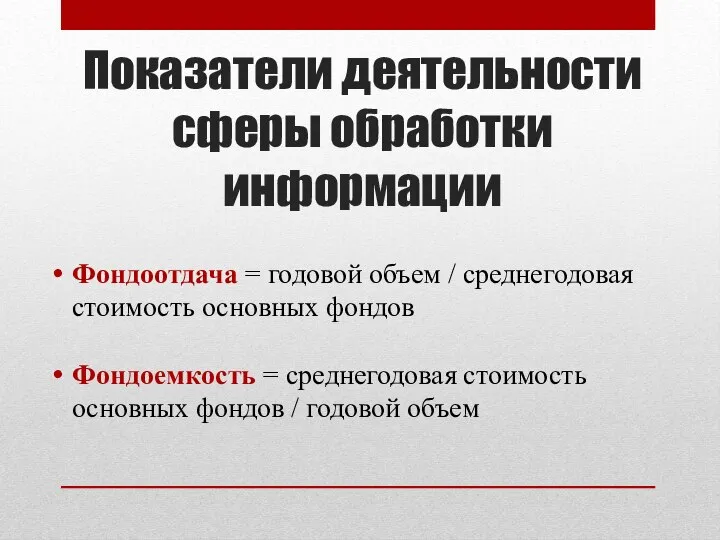

- 6. Показатели деятельности сферы обработки информации Фондоотдача = годовой объем / среднегодовая стоимость основных фондов Фондоемкость =

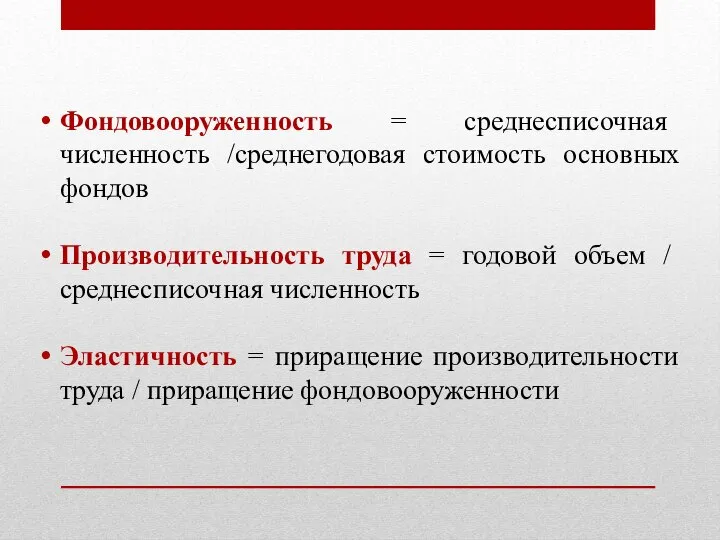

- 7. Фондовооруженность = среднесписочная численность /среднегодовая стоимость основных фондов Производительность труда = годовой объем / среднесписочная численность

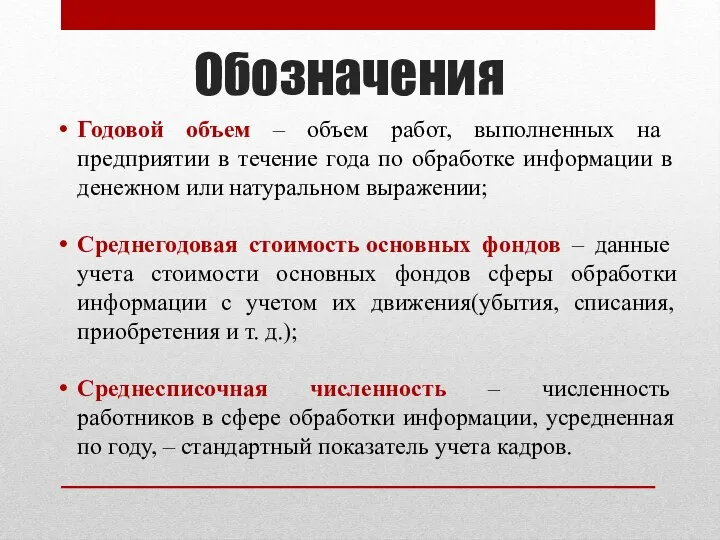

- 8. Обозначения Годовой объем – объем работ, выполненных на предприятии в течение года по обработке информации в

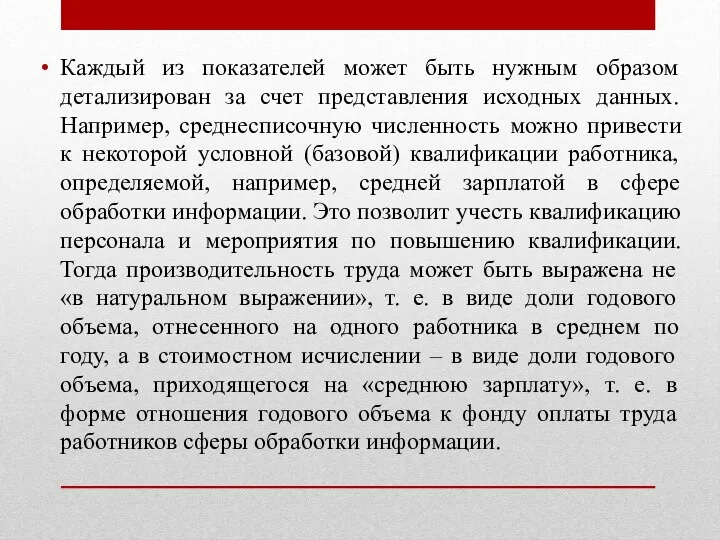

- 9. Каждый из показателей может быть нужным образом детализирован за счет представления исходных данных. Например, среднесписочную численность

- 10. В связи с этим возникает также проблема использования ресурсов, в частности, оценки затрат на непродуктивную деятельность

- 11. Обобщённые оценки Тп – время использования средств в любой их трактовке; Тпв – время вынужденных простоев,

- 12. С целью повышения точности анализа в этих выражениях можно учитывать не календарное, а так называемое приведенное

- 13. Подходы при оценке продуктивного использования информационных технологий

- 14. К непродуктивной деятельности относят все, что напрямую не связано с производством продукции и предоставлением услуг. К

- 15. Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется провести в организации объемную работу

- 17. Скачать презентацию

Информационные системы предприятия являются неотъемлемой частью технологического оснащения, входят в состав

Информационные системы предприятия являются неотъемлемой частью технологического оснащения, входят в состав

Решения по эффективности использования информационных систем в реальных условиях требуют определения

Решения по эффективности использования информационных систем в реальных условиях требуют определения

В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая

В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая

На настоящий момент не существует типовых общепризнанных корректных критериев и методик

На настоящий момент не существует типовых общепризнанных корректных критериев и методик

Показатели деятельности сферы обработки информации

Фондоотдача = годовой объем / среднегодовая стоимость

Показатели деятельности сферы обработки информации

Фондоотдача = годовой объем / среднегодовая стоимость

Фондовооруженность = среднесписочная численность /среднегодовая стоимость основных фондов

Производительность труда = годовой

Фондовооруженность = среднесписочная численность /среднегодовая стоимость основных фондов

Производительность труда = годовой

Обозначения

Годовой объем – объем работ, выполненных на предприятии в течение года

Обозначения

Годовой объем – объем работ, выполненных на предприятии в течение года

Каждый из показателей может быть нужным образом детализирован за счет представления

Каждый из показателей может быть нужным образом детализирован за счет представления

В связи с этим возникает также проблема использования ресурсов, в частности,

В связи с этим возникает также проблема использования ресурсов, в частности,

Обобщённые оценки

Тп – время использования средств в любой их трактовке;

Тпв –

Обобщённые оценки

Тп – время использования средств в любой их трактовке;

Тпв –

С целью повышения точности анализа в этих выражениях можно учитывать не

С целью повышения точности анализа в этих выражениях можно учитывать не

Подходы при оценке продуктивного использования информационных технологий

Подходы при оценке продуктивного использования информационных технологий

К непродуктивной деятельности относят все, что напрямую не связано с производством

К непродуктивной деятельности относят все, что напрямую не связано с производством

Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется

Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется

Рыночная экономика

Рыночная экономика Характеристика современного этапа процесса урбанизации

Характеристика современного этапа процесса урбанизации Предмет и структура курса мировой экономики. (Тема 1)

Предмет и структура курса мировой экономики. (Тема 1) Знаменитые ораторы. Истории успеха Выполнила: студентка 2 курса юридического факультета РТА группы Ю-102 Олейник М.К.

Знаменитые ораторы. Истории успеха Выполнила: студентка 2 курса юридического факультета РТА группы Ю-102 Олейник М.К. Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Програма лояльності Eridon Business Club

Програма лояльності Eridon Business Club Аттестационная работа. Методические указания по выполнению проекта на занятиях экономики

Аттестационная работа. Методические указания по выполнению проекта на занятиях экономики Комп'ютери. Види комп'ютерів

Комп'ютери. Види комп'ютерів Engineering economics

Engineering economics Ранжирование критериев по их важности методом Перстоуна

Ранжирование критериев по их важности методом Перстоуна Совершенствование планирования и использования производственных мощностей предприятия, ЧУП «Молодечненский пищевой комбинат»

Совершенствование планирования и использования производственных мощностей предприятия, ЧУП «Молодечненский пищевой комбинат» Матрица НТИ (Национальная технологическая инициатива)

Матрица НТИ (Национальная технологическая инициатива) Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4)

Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4) Suspension the voting rights of Poland in the EU Parliament. Implementation of sanctions against Poland

Suspension the voting rights of Poland in the EU Parliament. Implementation of sanctions against Poland Национальная инновационная политика и инновационная среда

Национальная инновационная политика и инновационная среда Организация труда на предприятии

Организация труда на предприятии Неблагоприятные условия ведения инновационного бизнеса

Неблагоприятные условия ведения инновационного бизнеса Инвестиционный климат территории и методы его оценки

Инвестиционный климат территории и методы его оценки Презентация Субъект и объект в познании

Презентация Субъект и объект в познании Производство. Затраты, выручка, прибыль

Производство. Затраты, выручка, прибыль Экономическая оценка деятельности ООО СХП Мясомолочный Кирово-Чепецкого района Кировской области

Экономическая оценка деятельности ООО СХП Мясомолочный Кирово-Чепецкого района Кировской области Макроэкономические показатели. Валовой внутренний продукт

Макроэкономические показатели. Валовой внутренний продукт Документальное оформление поступления и расходования материальных ценностей

Документальное оформление поступления и расходования материальных ценностей Китайская модель экономики

Китайская модель экономики Поведение фирмы в условиях конкуренции. Конкуренция и ее виды

Поведение фирмы в условиях конкуренции. Конкуренция и ее виды Концепция устойчивого развития: эволюция понятия

Концепция устойчивого развития: эволюция понятия Metody badań w turystyce

Metody badań w turystyce Экономические системы. Виды, механизм функционирования

Экономические системы. Виды, механизм функционирования