- Основы экономики. Основной капитал

Содержание

- 2. Основной капитал — это часть капитала, которая полностью и многократно принимает участие в производстве товара, переносит

- 4. Основные фонды — это совокупность средств труда, которые участвуют в процессе производства длительное время (более 12

- 5. Здания — здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания;

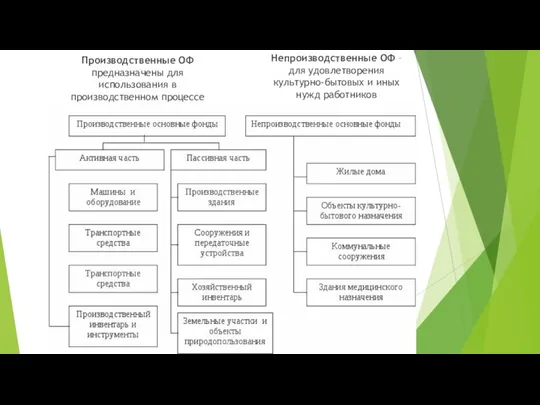

- 6. Непроизводственные ОФ – для удовлетворения культурно-бытовых и иных нужд работников Производственные ОФ предназначены для использования в

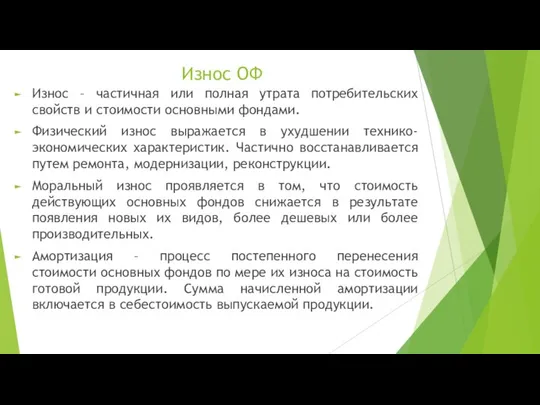

- 8. Износ ОФ Износ – частичная или полная утрата потребительских свойств и стоимости основными фондами. Физический износ

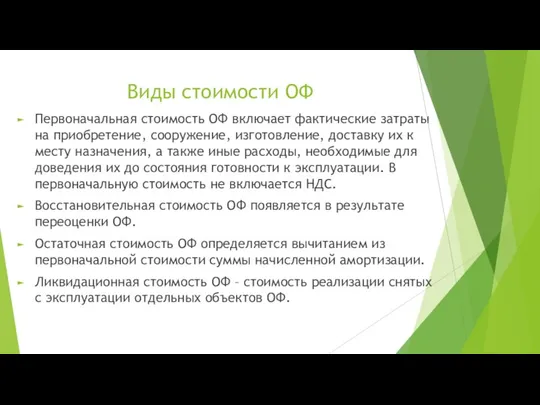

- 9. Виды стоимости ОФ Первоначальная стоимость ОФ включает фактические затраты на приобретение, сооружение, изготовление, доставку их к

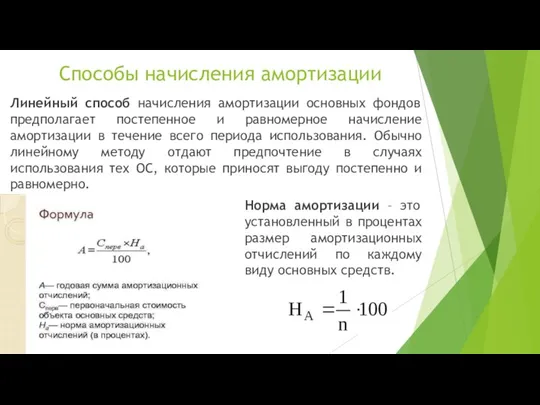

- 10. Способы начисления амортизации Линейный способ начисления амортизации основных фондов предполагает постепенное и равномерное начисление амортизации в

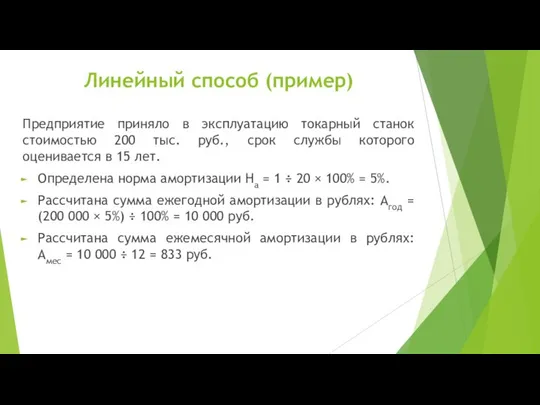

- 11. Предприятие приняло в эксплуатацию токарный станок стоимостью 200 тыс. руб., срок службы которого оценивается в 15

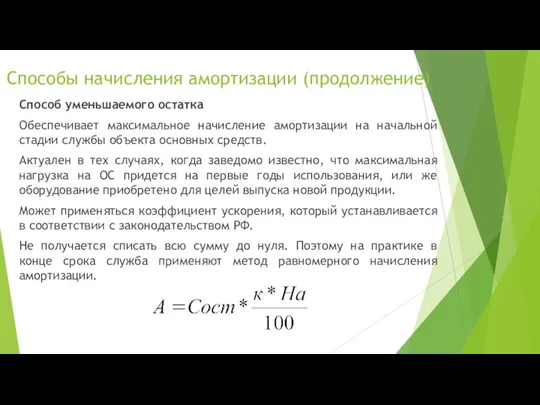

- 12. Способы начисления амортизации (продолжение) Способ уменьшаемого остатка Обеспечивает максимальное начисление амортизации на начальной стадии службы объекта

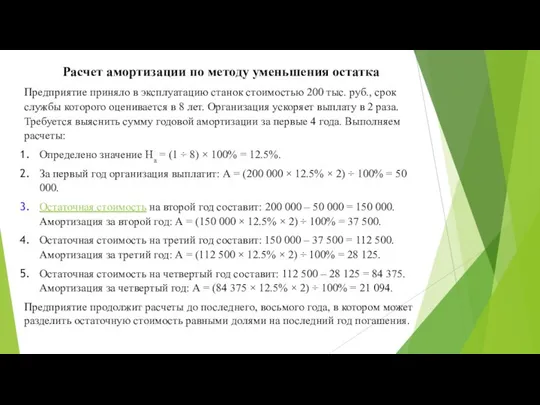

- 13. Расчет амортизации по методу уменьшения остатка Предприятие приняло в эксплуатацию станок стоимостью 200 тыс. руб., срок

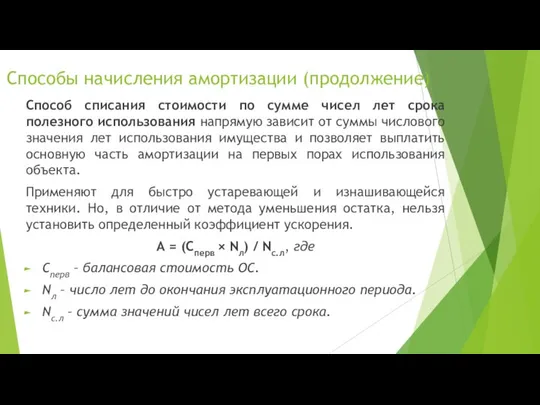

- 14. Способы начисления амортизации (продолжение) Способ списания стоимости по сумме чисел лет срока полезного использования напрямую зависит

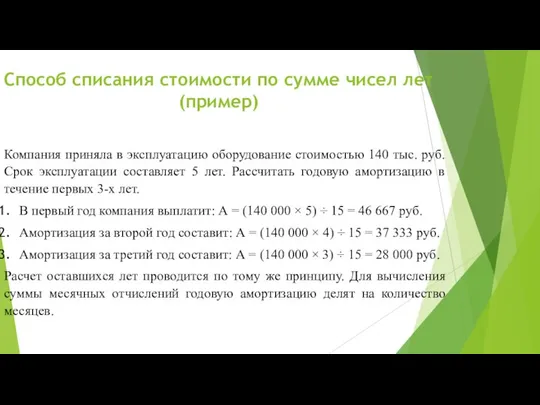

- 15. Компания приняла в эксплуатацию оборудование стоимостью 140 тыс. руб. Срок эксплуатации составляет 5 лет. Рассчитать годовую

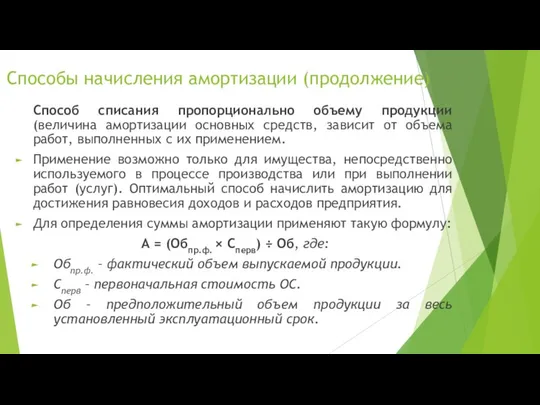

- 16. Способы начисления амортизации (продолжение) Способ списания пропорционально объему продукции (величина амортизации основных средств, зависит от объема

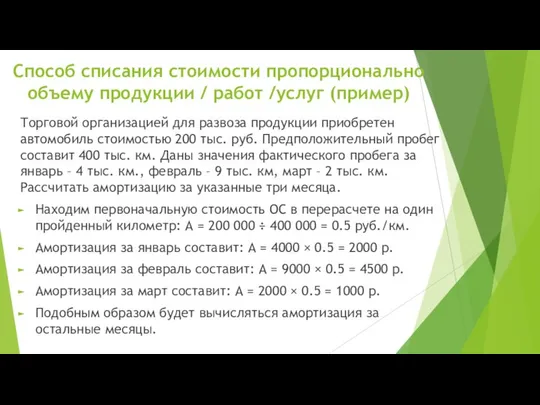

- 17. Торговой организацией для развоза продукции приобретен автомобиль стоимостью 200 тыс. руб. Предположительный пробег составит 400 тыс.

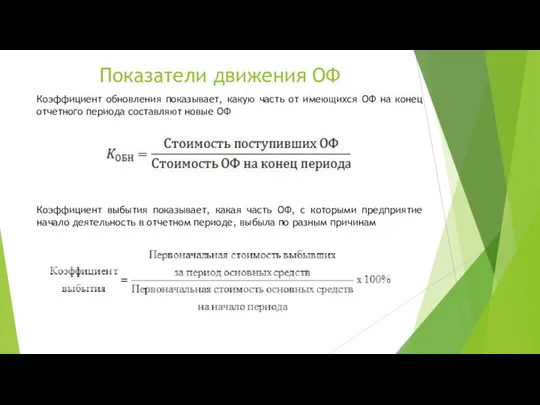

- 21. Показатели движения ОФ Коэффициент выбытия показывает, какая часть ОФ, с которыми предприятие начало деятельность в отчетном

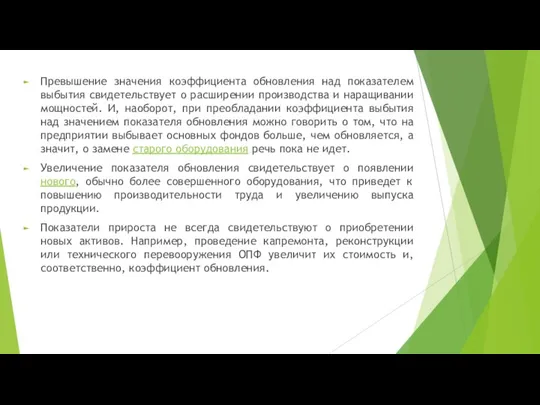

- 22. Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении производства и наращивании мощностей. И, наоборот,

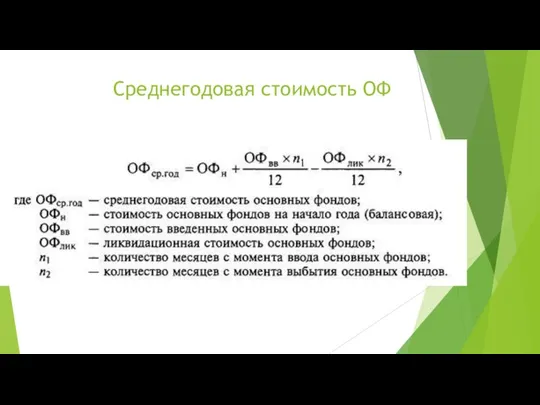

- 23. Среднегодовая стоимость ОФ

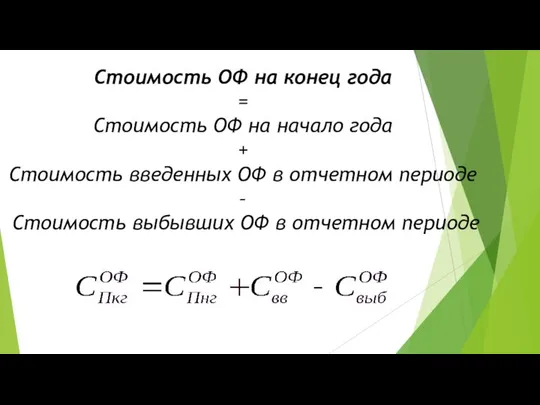

- 24. Стоимость ОФ на конец года = Стоимость ОФ на начало года + Стоимость введенных ОФ в

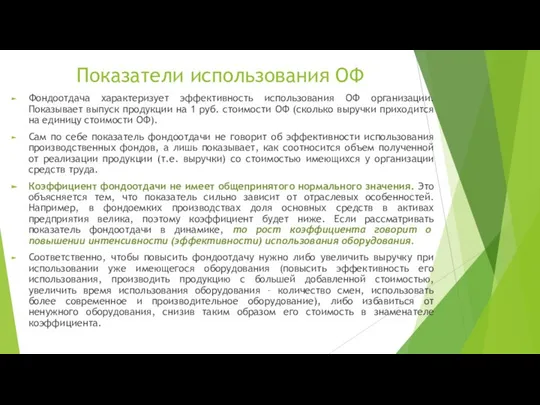

- 25. Фондоотдача характеризует эффективность использования ОФ организации. Показывает выпуск продукции на 1 руб. стоимости ОФ (сколько выручки

- 27. Скачать презентацию

Основной капитал — это часть капитала, которая полностью и многократно принимает участие

Основной капитал — это часть капитала, которая полностью и многократно принимает участие

Основные фонды — это совокупность средств труда, которые участвуют в процессе

Основные фонды — это совокупность средств труда, которые участвуют в процессе

Здания — здания и строения, в которых происходят процессы основных, вспомогательных

Здания — здания и строения, в которых происходят процессы основных, вспомогательных

Непроизводственные ОФ – для удовлетворения культурно-бытовых и иных нужд работников

Производственные ОФ

Непроизводственные ОФ – для удовлетворения культурно-бытовых и иных нужд работников

Производственные ОФ

Износ ОФ

Износ – частичная или полная утрата потребительских свойств и стоимости

Износ ОФ

Износ – частичная или полная утрата потребительских свойств и стоимости

Виды стоимости ОФ

Первоначальная стоимость ОФ включает фактические затраты на приобретение, сооружение,

Виды стоимости ОФ

Первоначальная стоимость ОФ включает фактические затраты на приобретение, сооружение,

Способы начисления амортизации

Линейный способ начисления амортизации основных фондов предполагает постепенное и

Способы начисления амортизации

Линейный способ начисления амортизации основных фондов предполагает постепенное и

Предприятие приняло в эксплуатацию токарный станок стоимостью 200 тыс. руб., срок

Предприятие приняло в эксплуатацию токарный станок стоимостью 200 тыс. руб., срок

Способы начисления амортизации (продолжение)

Способ уменьшаемого остатка

Обеспечивает максимальное начисление амортизации на

Способы начисления амортизации (продолжение)

Способ уменьшаемого остатка

Обеспечивает максимальное начисление амортизации на

Расчет амортизации по методу уменьшения остатка

Предприятие приняло в эксплуатацию станок стоимостью

Расчет амортизации по методу уменьшения остатка

Предприятие приняло в эксплуатацию станок стоимостью

Способы начисления амортизации (продолжение)

Способ списания стоимости по сумме чисел лет срока

Способы начисления амортизации (продолжение)

Способ списания стоимости по сумме чисел лет срока

Компания приняла в эксплуатацию оборудование стоимостью 140 тыс. руб. Срок эксплуатации

Компания приняла в эксплуатацию оборудование стоимостью 140 тыс. руб. Срок эксплуатации

Способы начисления амортизации (продолжение)

Способ списания пропорционально объему продукции (величина амортизации основных

Способы начисления амортизации (продолжение)

Способ списания пропорционально объему продукции (величина амортизации основных

Торговой организацией для развоза продукции приобретен автомобиль стоимостью 200 тыс. руб.

Торговой организацией для развоза продукции приобретен автомобиль стоимостью 200 тыс. руб.

Показатели движения ОФ

Коэффициент выбытия показывает, какая часть ОФ, с которыми предприятие

Показатели движения ОФ

Коэффициент выбытия показывает, какая часть ОФ, с которыми предприятие

Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении производства

Превышение значения коэффициента обновления над показателем выбытия свидетельствует о расширении производства

Среднегодовая стоимость ОФ

Среднегодовая стоимость ОФ

Стоимость ОФ на конец года

=

Стоимость ОФ на начало года

Стоимость ОФ на конец года

=

Стоимость ОФ на начало года

Фондоотдача характеризует эффективность использования ОФ организации. Показывает выпуск продукции на 1

Фондоотдача характеризует эффективность использования ОФ организации. Показывает выпуск продукции на 1

Сущность (классификация) и организация прогнозирования

Сущность (классификация) и организация прогнозирования Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Показатели эффективности развития отраслей городского хозяйства

Показатели эффективности развития отраслей городского хозяйства Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием

Сравнение разрушенных улиц и городов во время войны с нынешним их состоянием Типы общества

Типы общества Аттестационная работа. Методическая разработка проекта: Оценка расходов в сфере потребления энергоресурсов

Аттестационная работа. Методическая разработка проекта: Оценка расходов в сфере потребления энергоресурсов Тема: Особенности современной структуры федеральных органов исполнительной власти Студент Юб 02/1403 Миносян А.А.

Тема: Особенности современной структуры федеральных органов исполнительной власти Студент Юб 02/1403 Миносян А.А.  Стоимость ресурсов как метод регулирования природопользования

Стоимость ресурсов как метод регулирования природопользования Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы

Методологические основы теории организации. Основные понятия и определения. Социально-экономические системы Анализ выручки и издержек

Анализ выручки и издержек Итоги социально-экономического развития Краснодарского края за январь-декабрь 2016 года

Итоги социально-экономического развития Краснодарского края за январь-декабрь 2016 года Раздел 1. Теоретико-методологические основы макроэкономического планирования. Тема 1. Макроэкономическое планирование

Раздел 1. Теоретико-методологические основы макроэкономического планирования. Тема 1. Макроэкономическое планирование Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками Методы системного исследования экономических процессов

Методы системного исследования экономических процессов Рынки факторов производства. (Лекция 4)

Рынки факторов производства. (Лекция 4) Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4

Эконометрика. Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов. Семинар 4 Введение в специальность как учебная дисциплина

Введение в специальность как учебная дисциплина Введение в институциональный анализ

Введение в институциональный анализ Инвестиционные процессы в регионе

Инвестиционные процессы в регионе Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения

Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения Комплексный подход к исследованию бедности в регионе

Комплексный подход к исследованию бедности в регионе Деятельность резидентов Калининградской ОЭЗ Юрлова Виктория, МЭ-102

Деятельность резидентов Калининградской ОЭЗ Юрлова Виктория, МЭ-102  Сучасні економічні системи. Особливості розвитку перехідних економік

Сучасні економічні системи. Особливості розвитку перехідних економік Нестабильность. Инфляция и безработица. (Тема 11)

Нестабильность. Инфляция и безработица. (Тема 11) Рынок межбанковских кредитов

Рынок межбанковских кредитов Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.)

Формування засад ринкового господарства в Україні (90-ті роки ХХ ст. та початок XXI cт.) Дж. М. Кейнс и его теоретическая система регулирования экономики

Дж. М. Кейнс и его теоретическая система регулирования экономики