- Экономический механизм функционирования предприятий

Содержание

- 2. Прогнозирование и планирование деятельности предприятия Планирование - процесс разработки планов, программ и проектов на основе использования

- 3. Принципы планирования Непрерывность планирования Научность Нацеленность планов на рациональное использование всех ресурсов предприятия, на повышение эффективности

- 4. Методы планирования: балансовый метод нормативный метод программно-целевой метод планирование по технико-экономическим факторам графические методы

- 5. Классификация планирования: по видам (стратегическое и текущее, которое подразделяется на технико-экономическое и оперативно-производственное); по времени (

- 6. Издержки производства и себестоимость продукции Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных

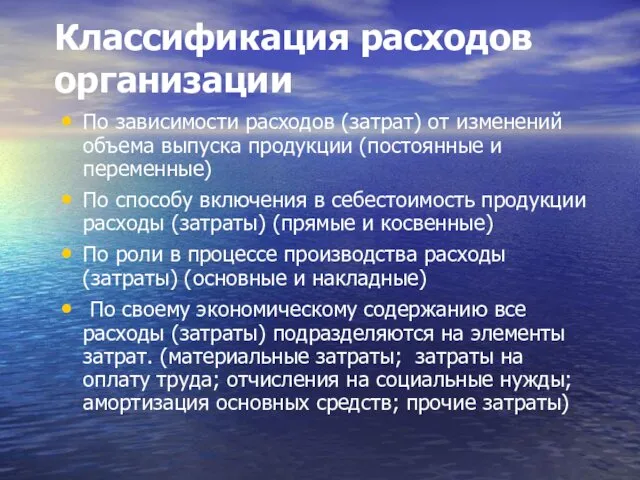

- 7. Классификация расходов организации По зависимости расходов (затрат) от изменений объема выпуска продукции (постоянные и переменные) По

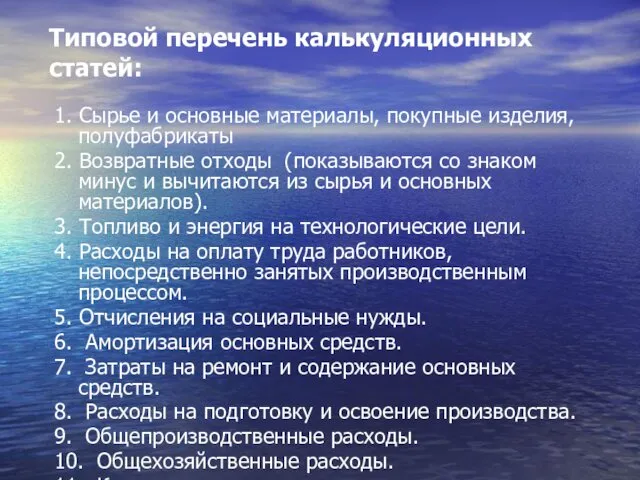

- 8. Типовой перечень калькуляционных статей: 1. Сырье и основные материалы, покупные изделия, полуфабрикаты 2. Возвратные отходы (показываются

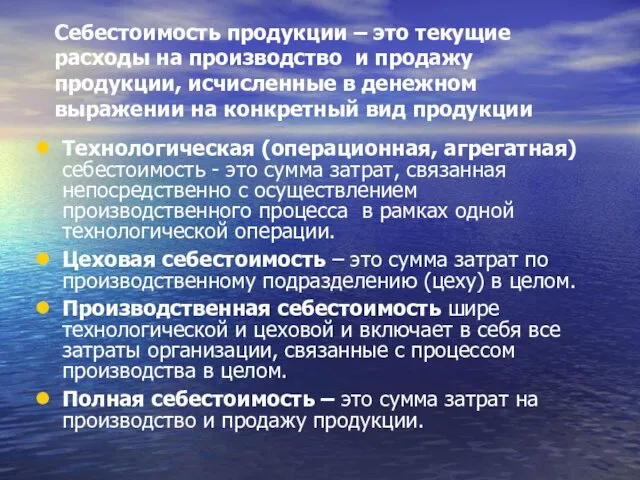

- 9. Себестоимость продукции – это текущие расходы на производство и продажу продукции, исчисленные в денежном выражении на

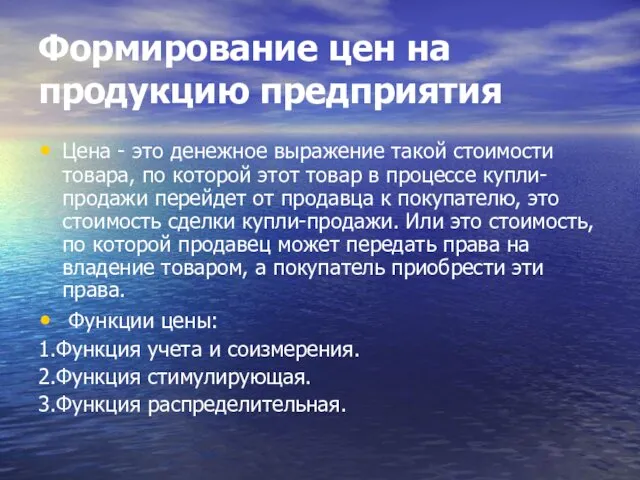

- 10. Формирование цен на продукцию предприятия Цена - это денежное выражение такой стоимости товара, по которой этот

- 11. Формирование рыночной цены

- 12. Ценообразование – комплексный процесс, учитывающий множество факторов, воздействующих на формирование цены, а также действующее законодательство. Этапы

- 13. ЭФФЕКТИВНОСТЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Финансовые результаты деятельности предприятия Оценка эффективности хозяйственной деятельности предприятия и состояния его

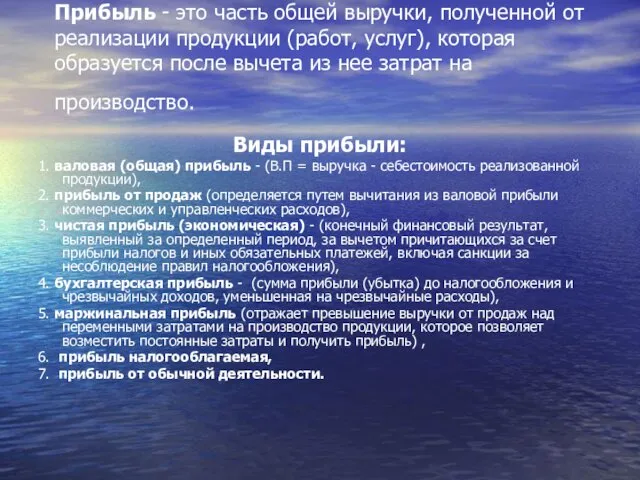

- 14. Прибыль - это часть общей выручки, полученной от реализации продукции (работ, услуг), которая образуется после вычета

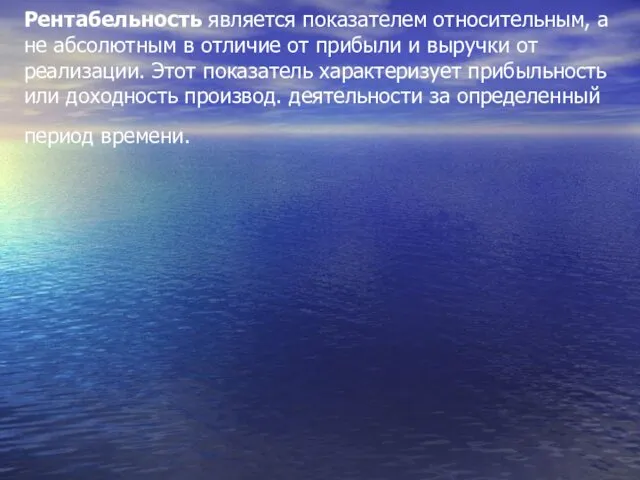

- 19. Рентабельность является показателем относительным, а не абсолютным в отличие от прибыли и выручки от реализации. Этот

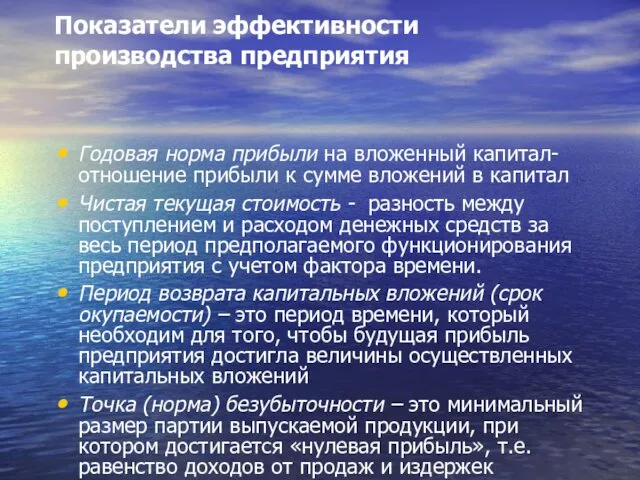

- 20. Показатели эффективности производства предприятия Годовая норма прибыли на вложенный капитал- отношение прибыли к сумме вложений в

- 22. Скачать презентацию

Прогнозирование и планирование деятельности предприятия

Планирование - процесс разработки планов, программ

Прогнозирование и планирование деятельности предприятия

Планирование - процесс разработки планов, программ

Принципы планирования

Непрерывность планирования

Научность

Нацеленность планов на рациональное использование всех ресурсов

Принципы планирования

Непрерывность планирования

Научность

Нацеленность планов на рациональное использование всех ресурсов

Методы планирования:

балансовый метод

нормативный метод

программно-целевой метод

планирование по технико-экономическим факторам

графические

Методы планирования:

балансовый метод

нормативный метод

программно-целевой метод

планирование по технико-экономическим факторам

графические

Классификация планирования:

по видам (стратегическое и текущее, которое подразделяется на технико-экономическое

Классификация планирования:

по видам (стратегическое и текущее, которое подразделяется на технико-экономическое

Издержки производства и себестоимость продукции

Расходами организации признается уменьшение экономических выгод

Издержки производства и себестоимость продукции

Расходами организации признается уменьшение экономических выгод

Классификация расходов организации

По зависимости расходов (затрат) от изменений объема выпуска

Классификация расходов организации

По зависимости расходов (затрат) от изменений объема выпуска

Типовой перечень калькуляционных статей:

1. Сырье и основные материалы, покупные изделия, полуфабрикаты

2. Возвратные

Типовой перечень калькуляционных статей:

1. Сырье и основные материалы, покупные изделия, полуфабрикаты

2. Возвратные

Себестоимость продукции – это текущие расходы на производство и продажу продукции,

Себестоимость продукции – это текущие расходы на производство и продажу продукции,

Формирование цен на продукцию предприятия

Цена - это денежное выражение такой

Формирование цен на продукцию предприятия

Цена - это денежное выражение такой

Формирование рыночной цены

Формирование рыночной цены

Ценообразование – комплексный процесс, учитывающий множество факторов, воздействующих на формирование цены,

Ценообразование – комплексный процесс, учитывающий множество факторов, воздействующих на формирование цены,

ЭФФЕКТИВНОСТЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовые результаты деятельности предприятия

Оценка эффективности хозяйственной деятельности

ЭФФЕКТИВНОСТЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовые результаты деятельности предприятия

Оценка эффективности хозяйственной деятельности

Прибыль - это часть общей выручки, полученной от реализации продукции (работ,

Прибыль - это часть общей выручки, полученной от реализации продукции (работ,

Рентабельность является показателем относительным, а не абсолютным в отличие от прибыли

Рентабельность является показателем относительным, а не абсолютным в отличие от прибыли

Показатели эффективности производства предприятия

Годовая норма прибыли на вложенный капитал- отношение прибыли

Показатели эффективности производства предприятия

Годовая норма прибыли на вложенный капитал- отношение прибыли

Бюджетные путешествия

Бюджетные путешествия Неоклассическая модель экономического роста Р. Солоу

Неоклассическая модель экономического роста Р. Солоу Направления и каналы передачи технологий. (Тема 4)

Направления и каналы передачи технологий. (Тема 4) Введение в рыночную экономику

Введение в рыночную экономику Анализ в системе маркетинга промышленных предприятий

Анализ в системе маркетинга промышленных предприятий Что может НКО? От социальных инициатив к устойчивому развитию

Что может НКО? От социальных инициатив к устойчивому развитию Форум стран – экспортёров газа

Форум стран – экспортёров газа Қоғамдық шаруашылық нысандары. Тауарлы өндіріс. Ақша

Қоғамдық шаруашылық нысандары. Тауарлы өндіріс. Ақша Проблемы управления государственным сектором экономики в России и пути их решения (Ямало-Ненецкого автономного округа)

Проблемы управления государственным сектором экономики в России и пути их решения (Ямало-Ненецкого автономного округа) Клинико-экономический анализ

Клинико-экономический анализ Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления

Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления Экономическая теория микро - и макроэкономика

Экономическая теория микро - и макроэкономика Информационная прозрачность и асимметрия информации отраслевого рынка

Информационная прозрачность и асимметрия информации отраслевого рынка Аналіз співробітництва МВФ та України

Аналіз співробітництва МВФ та України Обзор компаний. Росатом

Обзор компаний. Росатом Генезис теории человеческого капитала

Генезис теории человеческого капитала Семейный бюджет. Источники семейных доходов. Доходы и расходы семьи

Семейный бюджет. Источники семейных доходов. Доходы и расходы семьи Понятие и виды семейных правоотношений

Понятие и виды семейных правоотношений Транспортная задача

Транспортная задача Эконометрическое моделирование. (Лекции 5, 6, 7)

Эконометрическое моделирование. (Лекции 5, 6, 7) Основы инновационной деятельности. Основные определения. Классификация инноваций

Основы инновационной деятельности. Основные определения. Классификация инноваций Проблемы планирования экономического развития предприятия

Проблемы планирования экономического развития предприятия Занятость и безработица

Занятость и безработица Понятие, принципы и особенности международной торговли

Понятие, принципы и особенности международной торговли Общероссийский классификатор экономической деятельности

Общероссийский классификатор экономической деятельности Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Налоговая система и ее функции

Налоговая система и ее функции Презентация Экономика потребления

Презентация Экономика потребления