- Экономика и финансовые показатели

Содержание

- 2. 3 226 НАЦЕНКА и МАРЖА Оба показателя используются для формирования цены на товар НЕ синонимы формирования

- 3. 3 226 Наценка — это добавка к закупочной цене (себестоимости) товара, которая составляет доход организации. Она

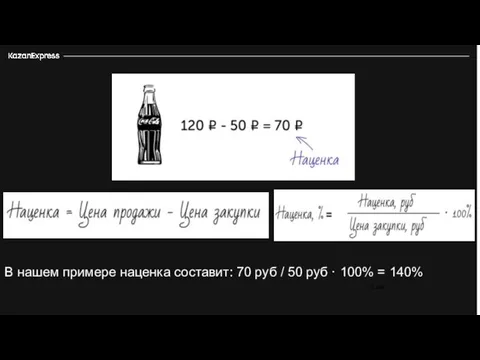

- 4. 3 226 В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

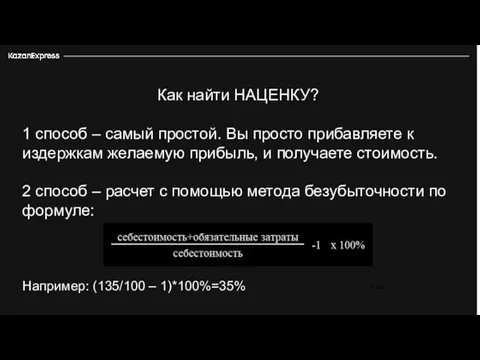

- 5. 3 226 Как найти НАЦЕНКУ? 1 способ – самый простой. Вы просто прибавляете к издержкам желаемую

- 6. 3 226 В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е.

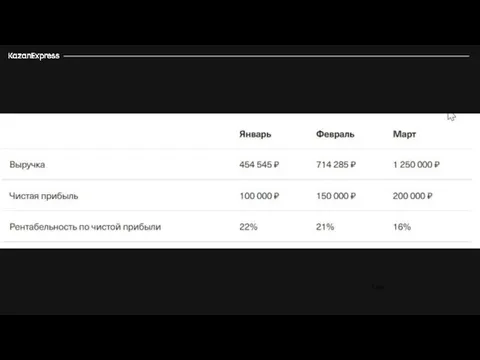

- 7. Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого

- 8. 3 226

- 9. 3 226

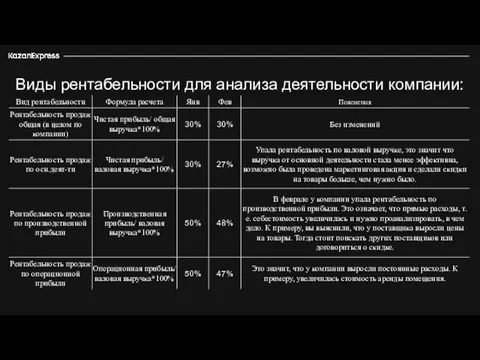

- 10. Виды рентабельности для анализа деятельности компании:

- 11. Правильно рассчитываем СЕБЕСТОИМОСТЬ 3 226

- 12. - Закупочная цена - Упаковка - Стоимость логистики 3 226 Из чего складывается себестоимость товара:

- 13. Управленческая отчетность 3 226

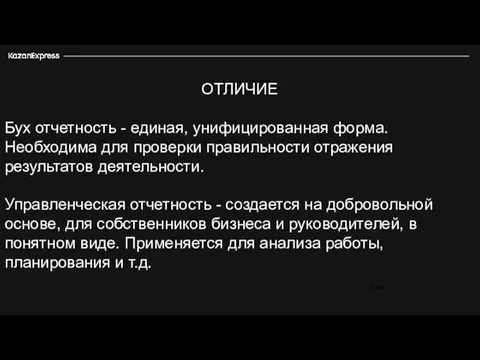

- 14. ОТЛИЧИЕ Бух отчетность - единая, унифицированная форма. Необходима для проверки правильности отражения результатов деятельности. Управленческая отчетность

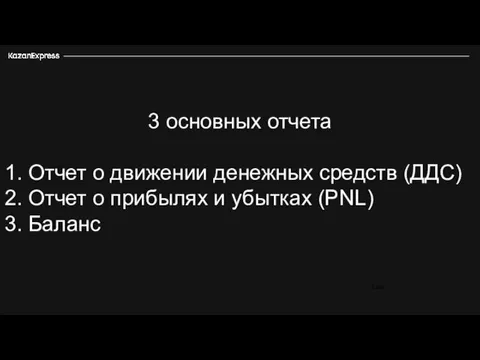

- 15. 3 основных отчета 1. Отчет о движении денежных средств (ДДС) 2. Отчет о прибылях и убытках

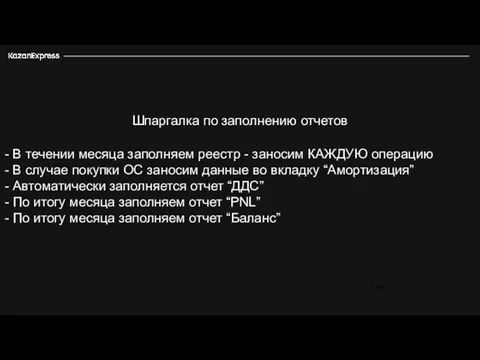

- 16. Шпаргалка по заполнению отчетов - В течении месяца заполняем реестр - заносим КАЖДУЮ операцию - В

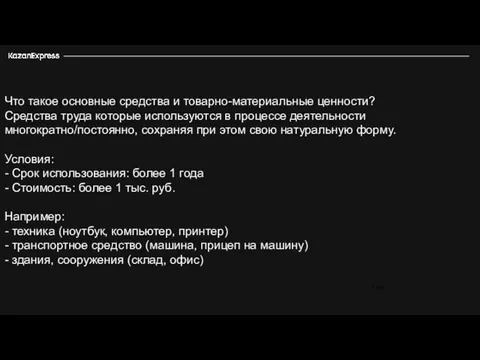

- 17. Что такое основные средства и товарно-материальные ценности? Средства труда которые используются в процессе деятельности многократно/постоянно, сохраняя

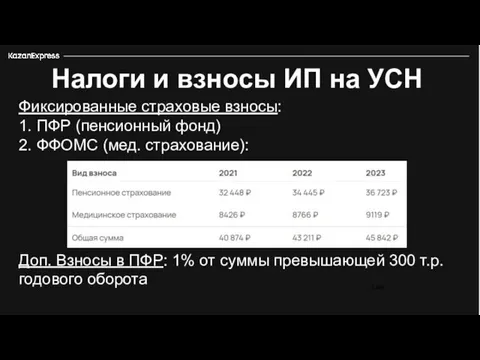

- 18. 3 226 Налоги и взносы ИП на УСН Фиксированные страховые взносы: 1. ПФР (пенсионный фонд) 2.

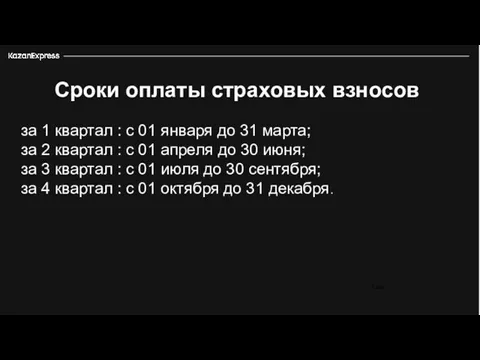

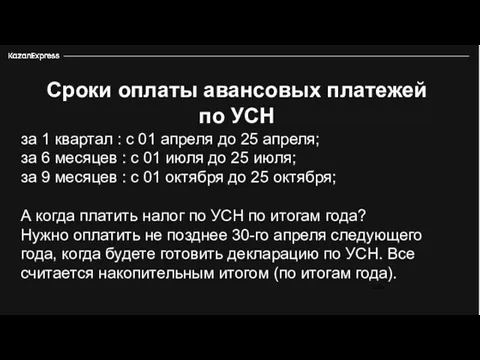

- 19. 3 226 Сроки оплаты страховых взносов за 1 квартал : с 01 января до 31 марта;

- 20. 3 226 Сроки оплаты авансовых платежей по УСН за 1 квартал : с 01 апреля до

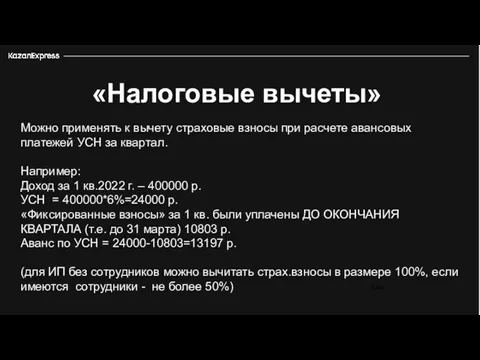

- 21. 3 226 «Налоговые вычеты» Можно применять к вычету страховые взносы при расчете авансовых платежей УСН за

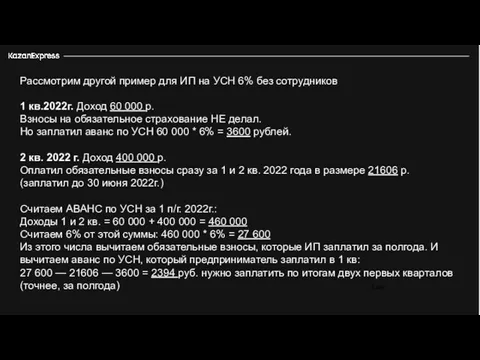

- 22. 3 226 Рассмотрим другой пример для ИП на УСН 6% без сотрудников 1 кв.2022г. Доход 60

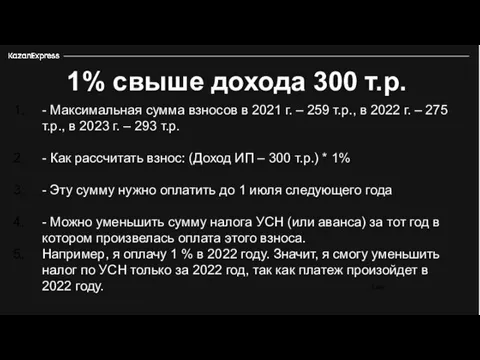

- 23. 3 226 1% свыше дохода 300 т.р. - Максимальная сумма взносов в 2021 г. – 259

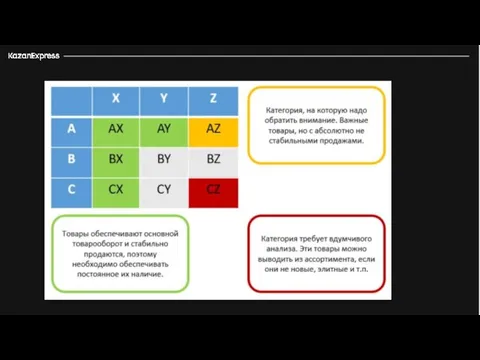

- 24. 3 226 АВС и XYZ анализ Принцип Паретто 20/80: 80% результатов достигается за счёт приложения 20%

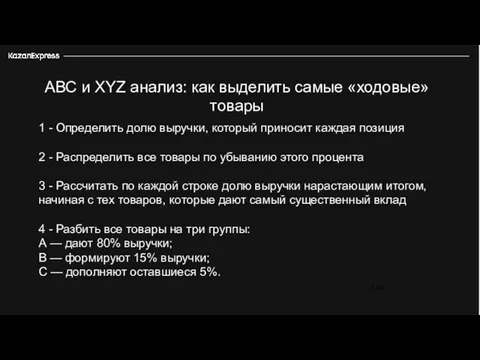

- 25. 3 226 АВС и XYZ анализ: как выделить самые «ходовые» товары 1 - Определить долю выручки,

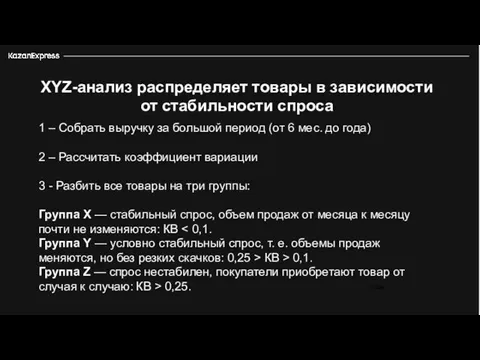

- 26. 3 226 XYZ-анализ распределяет товары в зависимости от стабильности спроса 1 – Собрать выручку за большой

- 27. 3 226

- 29. Скачать презентацию

3 226

НАЦЕНКА и МАРЖА

Оба показателя используются для формирования цены на товар

НЕ

3 226

НАЦЕНКА и МАРЖА

Оба показателя используются для формирования цены на товар

НЕ

3 226

Наценка — это добавка к закупочной цене (себестоимости) товара, которая составляет

3 226

Наценка — это добавка к закупочной цене (себестоимости) товара, которая составляет

3 226

В нашем примере наценка составит: 70 руб / 50 руб

3 226

В нашем примере наценка составит: 70 руб / 50 руб

3 226

Как найти НАЦЕНКУ?

1 способ – самый простой. Вы просто прибавляете

3 226

Как найти НАЦЕНКУ?

1 способ – самый простой. Вы просто прибавляете

3 226

В абсолютном значении она будет такой же, как наценка: отпускная

3 226

В абсолютном значении она будет такой же, как наценка: отпускная

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает

3 226

3 226

3 226

3 226

Виды рентабельности для анализа деятельности компании:

Виды рентабельности для анализа деятельности компании:

Правильно рассчитываем СЕБЕСТОИМОСТЬ

3 226

Правильно рассчитываем СЕБЕСТОИМОСТЬ

3 226

- Закупочная цена

- Упаковка

- Стоимость логистики

3 226

Из чего

- Закупочная цена

- Упаковка

- Стоимость логистики

3 226

Из чего

Управленческая отчетность

3 226

Управленческая отчетность

3 226

ОТЛИЧИЕ

Бух отчетность - единая, унифицированная форма. Необходима для проверки правильности отражения

ОТЛИЧИЕ

Бух отчетность - единая, унифицированная форма. Необходима для проверки правильности отражения

3 основных отчета

1. Отчет о движении денежных средств (ДДС)

2. Отчет о

3 основных отчета

1. Отчет о движении денежных средств (ДДС)

2. Отчет о

Шпаргалка по заполнению отчетов

- В течении месяца заполняем реестр - заносим

Шпаргалка по заполнению отчетов

- В течении месяца заполняем реестр - заносим

Что такое основные средства и товарно-материальные ценности?

Средства труда которые используются в

Что такое основные средства и товарно-материальные ценности?

Средства труда которые используются в

3 226

Налоги и взносы ИП на УСН

Фиксированные страховые взносы:

1. ПФР (пенсионный

3 226

Налоги и взносы ИП на УСН

Фиксированные страховые взносы:

1. ПФР (пенсионный

3 226

Сроки оплаты страховых взносов

за 1 квартал : с 01 января

3 226

Сроки оплаты страховых взносов

за 1 квартал : с 01 января

3 226

Сроки оплаты авансовых платежей по УСН

за 1 квартал : с

3 226

Сроки оплаты авансовых платежей по УСН

за 1 квартал : с

3 226

«Налоговые вычеты»

Можно применять к вычету страховые взносы при расчете авансовых

3 226

«Налоговые вычеты»

Можно применять к вычету страховые взносы при расчете авансовых

3 226

Рассмотрим другой пример для ИП на УСН 6% без сотрудников

1

3 226

Рассмотрим другой пример для ИП на УСН 6% без сотрудников

1

3 226

1% свыше дохода 300 т.р.

- Максимальная сумма взносов в 2021

3 226

1% свыше дохода 300 т.р.

- Максимальная сумма взносов в 2021

3 226

АВС и XYZ анализ

Принцип Паретто 20/80:

80% результатов достигается за

3 226

АВС и XYZ анализ

Принцип Паретто 20/80:

80% результатов достигается за

3 226

АВС и XYZ анализ: как выделить самые «ходовые» товары

1 -

3 226

АВС и XYZ анализ: как выделить самые «ходовые» товары

1 -

3 226

XYZ-анализ распределяет товары в зависимости от стабильности спроса

1 – Собрать

3 226

XYZ-анализ распределяет товары в зависимости от стабильности спроса

1 – Собрать

3 226

3 226

Трудовые ресурсы. Экономика предприятия. Лекция 7

Трудовые ресурсы. Экономика предприятия. Лекция 7 Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз

Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия

Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия Конкуренция и ее виды в России

Конкуренция и ее виды в России Економічна система, типи економічних систем, економічний кругообіг

Економічна система, типи економічних систем, економічний кругообіг Эндогенные теории экономического роста

Эндогенные теории экономического роста Анализ рынка парфюмерии и косметики

Анализ рынка парфюмерии и косметики Основы экономики. Основной капитал

Основы экономики. Основной капитал Эволюция управленческой мысли

Эволюция управленческой мысли Биржевое направление Открой все тайны финансового мира! - презентация

Биржевое направление Открой все тайны финансового мира! - презентация Оценка эффективности информатизации

Оценка эффективности информатизации Технические регламенты и порядок их разработки

Технические регламенты и порядок их разработки Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Государство Гватемала

Государство Гватемала Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Экономические системы. Виды, механизм функционирования

Экономические системы. Виды, механизм функционирования Международный рейтинг конкурентоспособности стран в цифровой среде

Международный рейтинг конкурентоспособности стран в цифровой среде Споживчий кошик українця

Споживчий кошик українця Структура и методы оценки основных фондов автомобильного транспорта

Структура и методы оценки основных фондов автомобильного транспорта Прогнозирование и планирование финансов

Прогнозирование и планирование финансов Содержание и назначение системы национального счетоводства

Содержание и назначение системы национального счетоводства Энергосбережение. Теоретические основы поисков и разведки нефти и газа

Энергосбережение. Теоретические основы поисков и разведки нефти и газа Инвистициалардың даму проблемалары мен перспективалары

Инвистициалардың даму проблемалары мен перспективалары Интеграция. Факторы интеграции

Интеграция. Факторы интеграции Платежный баланс как отражение международных валютнокредитных операций страны

Платежный баланс как отражение международных валютнокредитных операций страны Презентация Долговые ценные бумаги

Презентация Долговые ценные бумаги Глобализация. Современные символы глобализации

Глобализация. Современные символы глобализации