- Экономика инженерной деятельности. Экономические цели предприятия

Содержание

- 2. 1. Экономические цели предприятия Экономическая модель и оценка деятельности предприятия Показатели деятельности предприятия и производственная мощность

- 3. ЭКОНОМИЧЕСКАЯ МОДЕЛЬ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

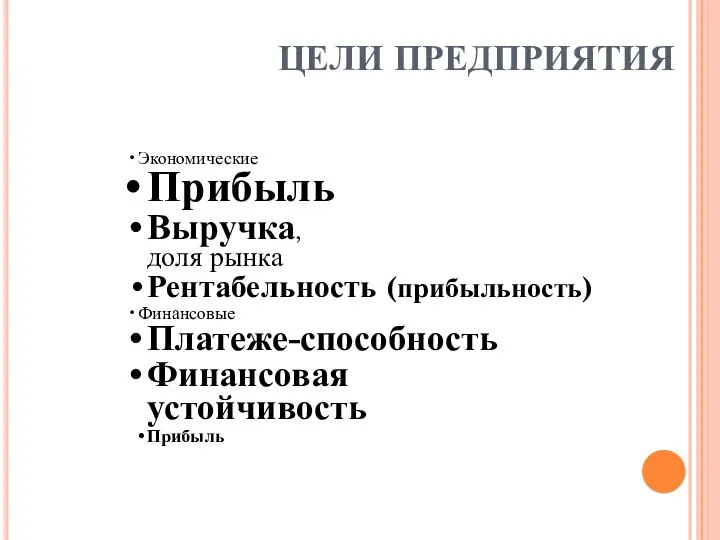

- 4. ЦЕЛИ ПРЕДПРИЯТИЯ Экономические Прибыль Выручка, доля рынка Рентабельность (прибыльность) Финансовые Платеже-способность Финансовая устойчивость Прибыль

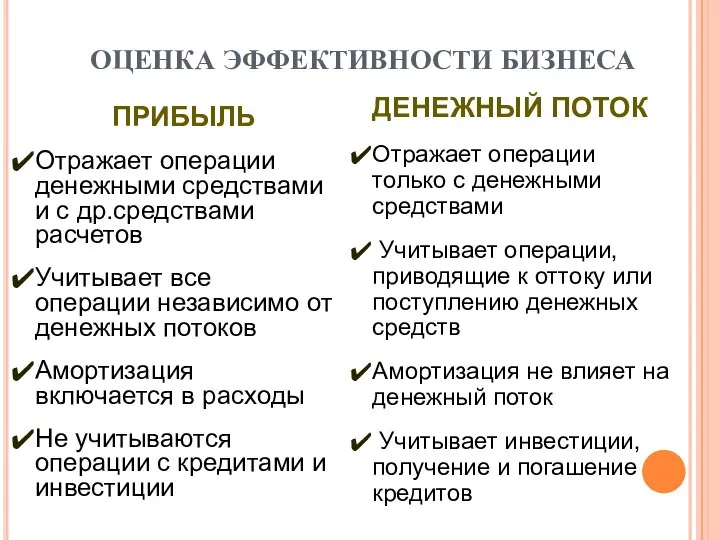

- 5. ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕСА ПРИБЫЛЬ Отражает операции денежными средствами и с др.средствами расчетов Учитывает все операции независимо

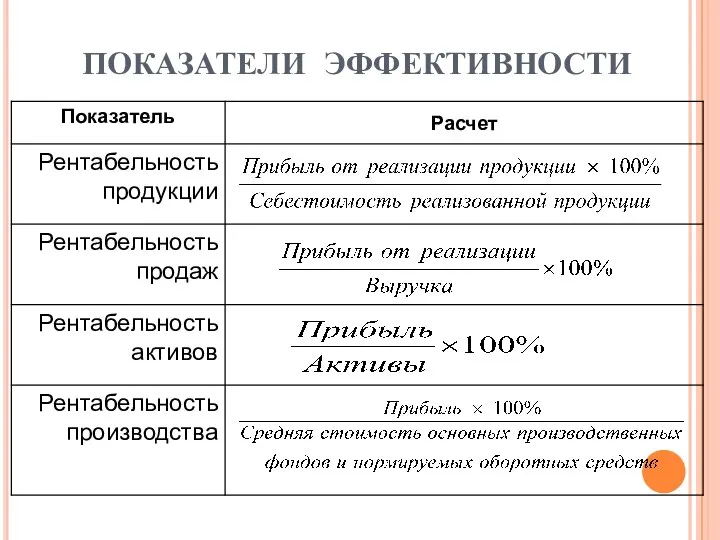

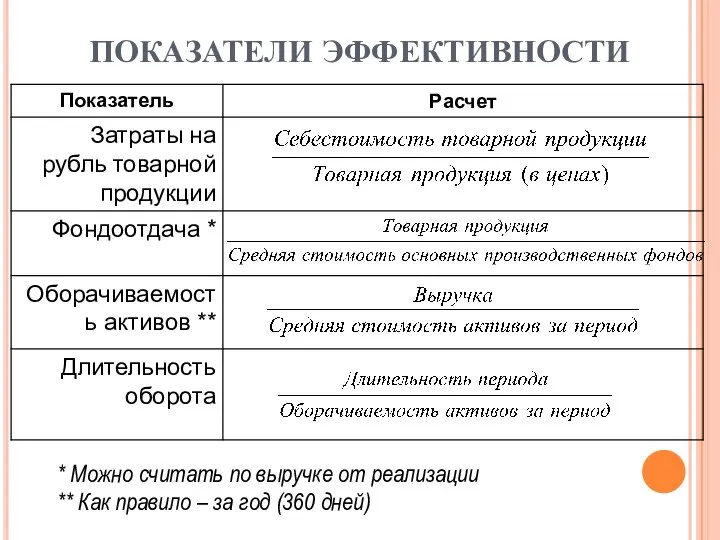

- 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

- 7. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ * Можно считать по выручке от реализации ** Как правило – за год (360

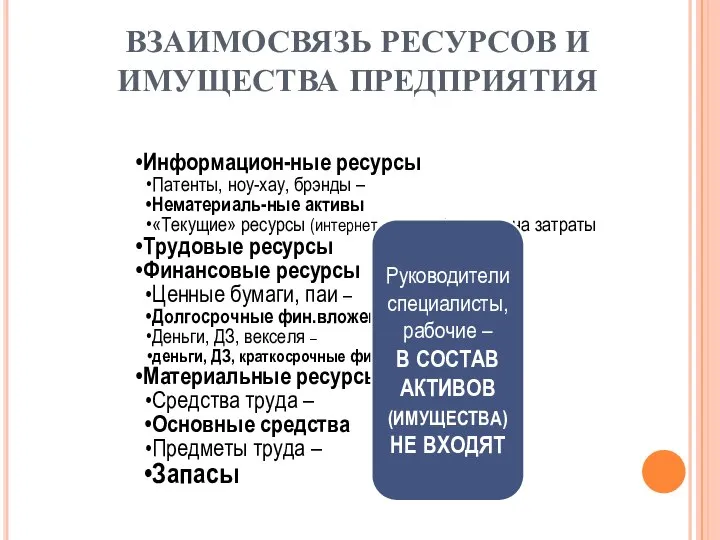

- 8. ВЗАИМОСВЯЗЬ РЕСУРСОВ И ИМУЩЕСТВА ПРЕДПРИЯТИЯ Информацион-ные ресурсы Патенты, ноу-хау, брэнды – Нематериаль-ные активы «Текущие» ресурсы (интернет,

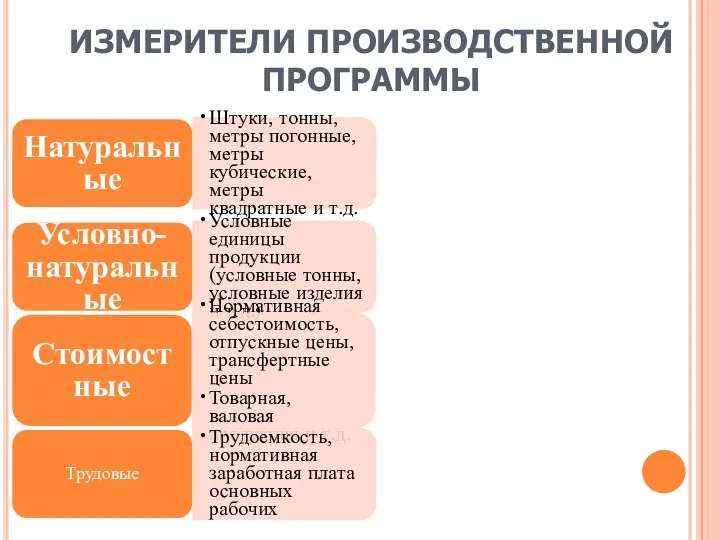

- 9. ИЗМЕРИТЕЛИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ Натуральные Штуки, тонны, метры погонные, метры кубические, метры квадратные и т.д. Условно-натуральные Условные

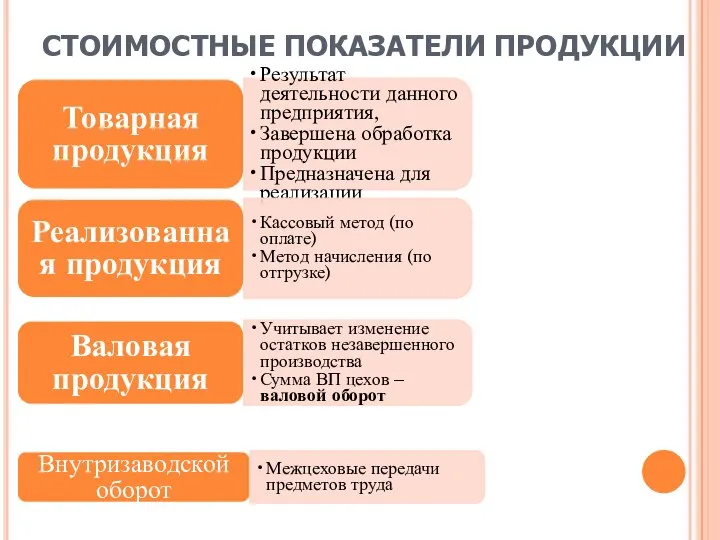

- 10. СТОИМОСТНЫЕ ПОКАЗАТЕЛИ ПРОДУКЦИИ Товарная продукция Результат деятельности данного предприятия, Завершена обработка продукции Предназначена для реализации Реализованная

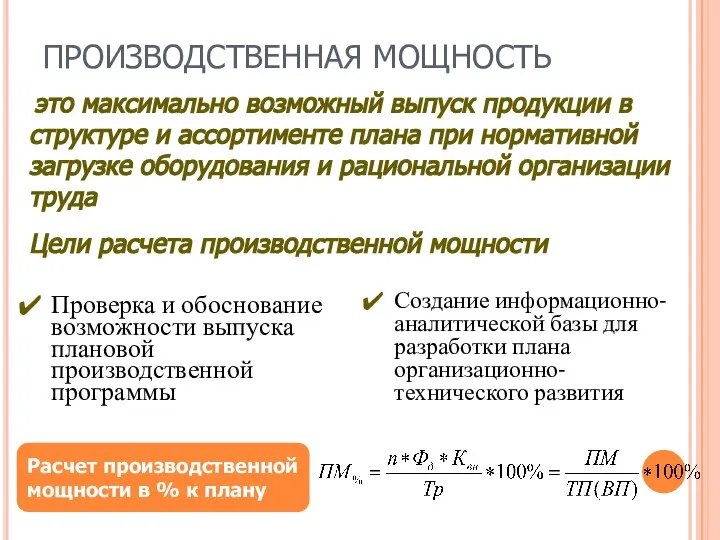

- 11. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ Расчет производственной мощности в % к плану Проверка и обоснование возможности выпуска плановой производственной

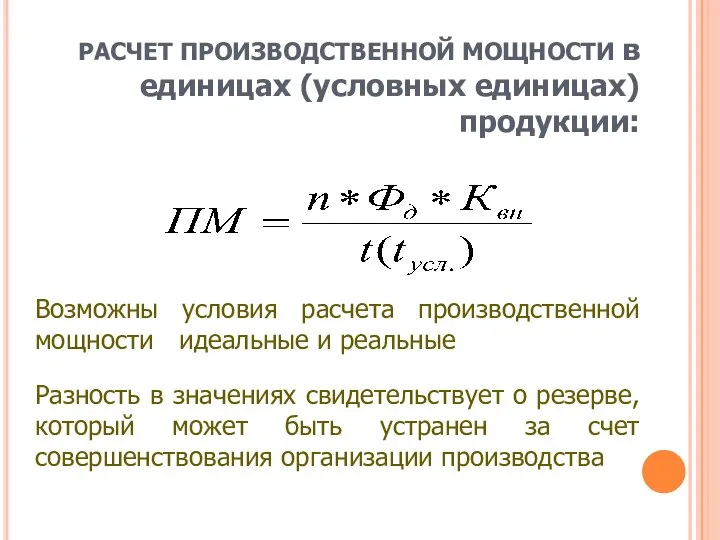

- 12. РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ в единицах (условных единицах) продукции: Возможны условия расчета производственной мощности идеальные и реальные

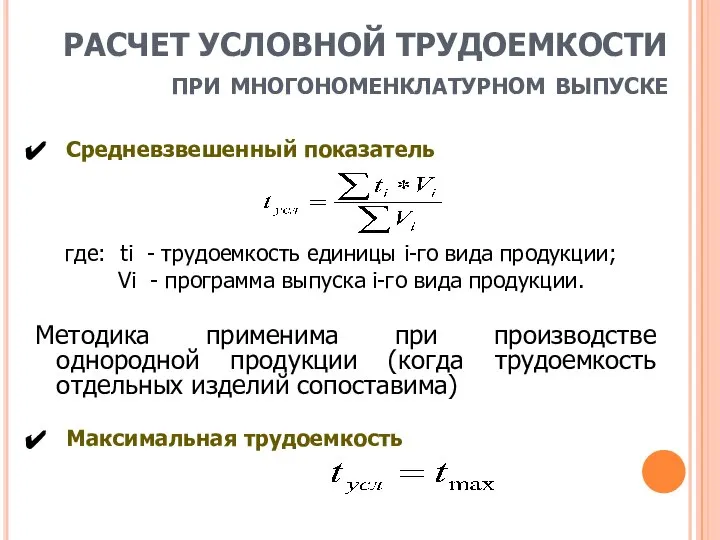

- 13. РАСЧЕТ УСЛОВНОЙ ТРУДОЕМКОСТИ при многономенклатурном выпуске Средневзвешенный показатель где: ti - трудоемкость единицы i-го вида продукции;

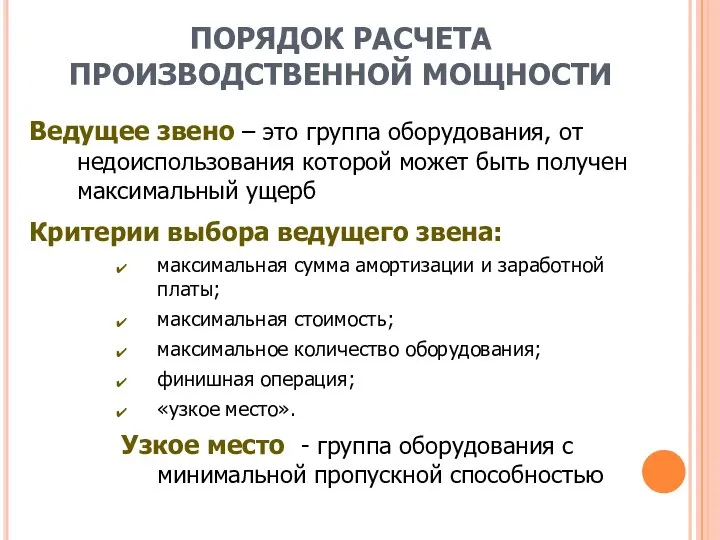

- 14. ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ Ведущее звено – это группа оборудования, от недоиспользования которой может быть получен

- 15. ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ Определение ПМ по группам оборудования участков (цехов) Выбор ведущего звена Расчет мощностей

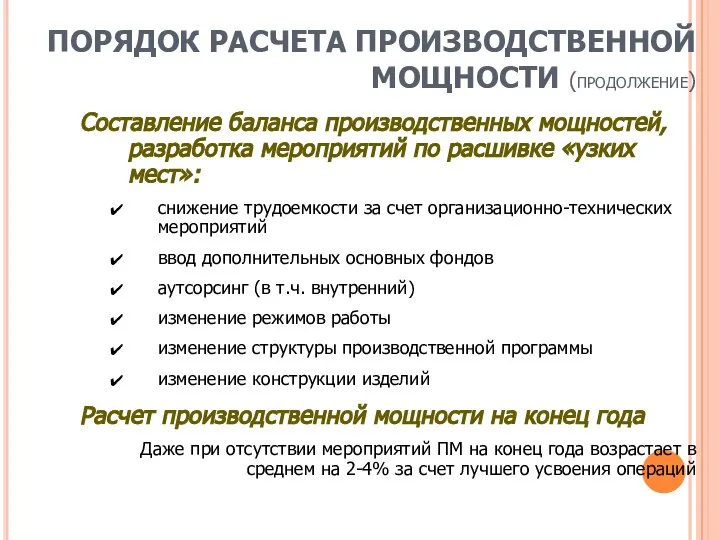

- 16. ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ (продолжение) Составление баланса производственных мощностей, разработка мероприятий по расшивке «узких мест»: снижение

- 17. ОСНОВНОЙ КАПИТАЛ 1. Состав основного капитала предприятия 2. Износ и восстановление и амортизация основных фондов 3.

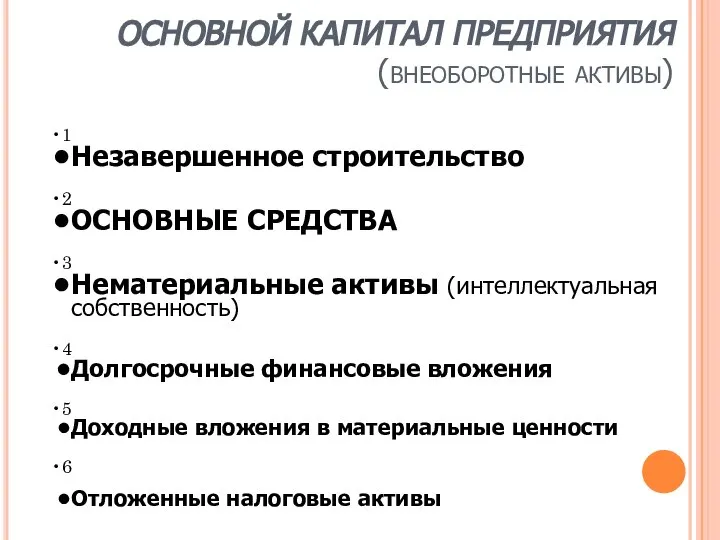

- 18. ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ (внеоборотные активы) 1 Незавершенное строительство 2 ОСНОВНЫЕ СРЕДСТВА 3 Нематериальные активы (интеллектуальная собственность)

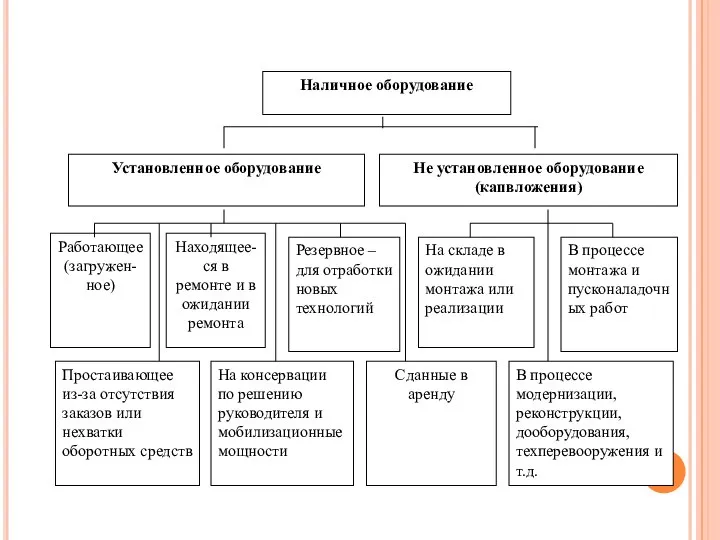

- 19. Наличное оборудование Установленное оборудование Не установленное оборудование (капвложения) Работающее (загружен-ное) Находящее-ся в ремонте и в ожидании

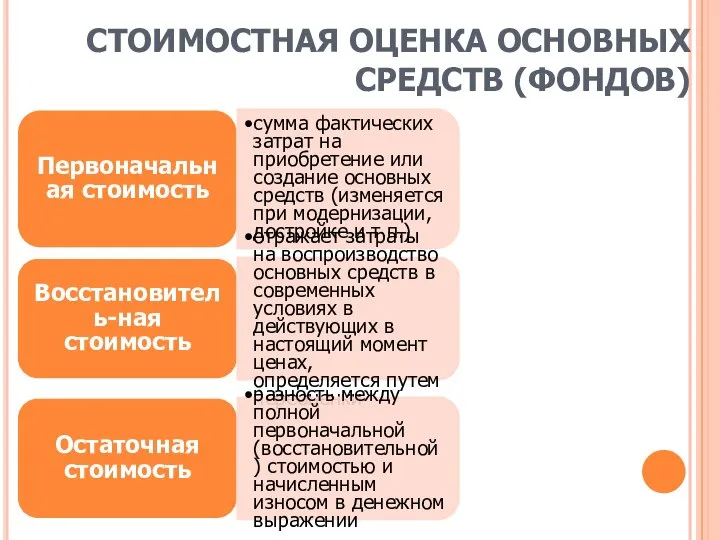

- 20. СТОИМОСТНАЯ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ (ФОНДОВ) Первоначальная стоимость сумма фактических затрат на приобретение или создание основных средств

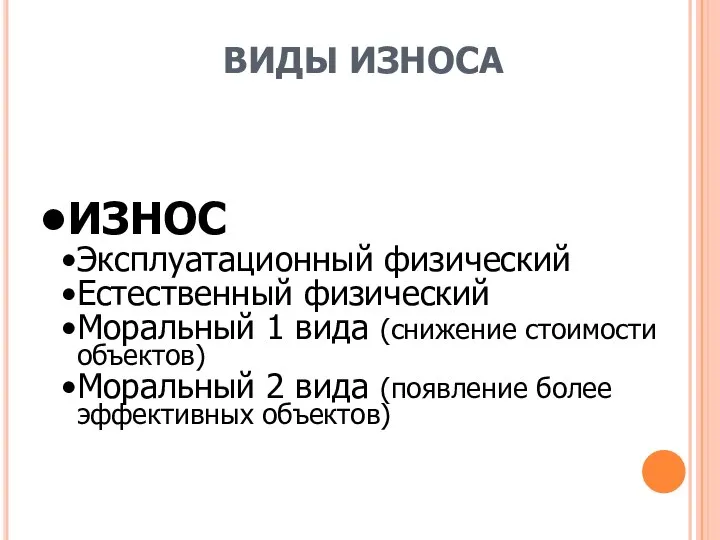

- 21. ВИДЫ ИЗНОСА ИЗНОС Эксплуатационный физический Естественный физический Моральный 1 вида (снижение стоимости объектов) Моральный 2 вида

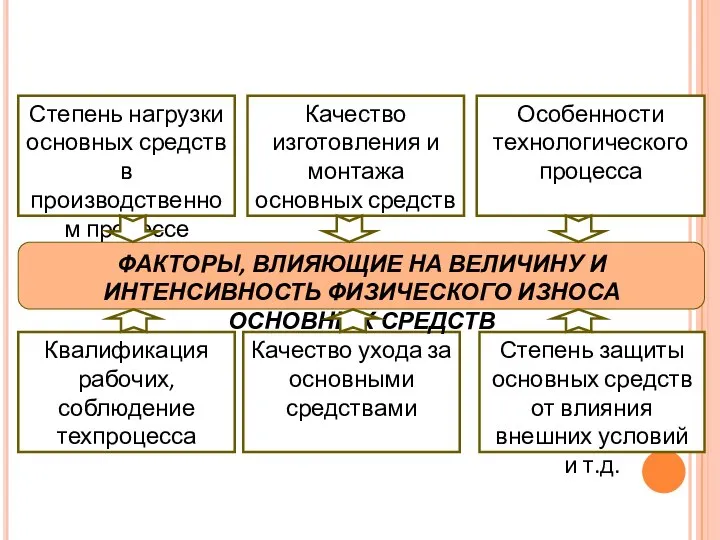

- 22. Степень нагрузки основных средств в производственном процессе Качество изготовления и монтажа основных средств Особенности технологического процесса

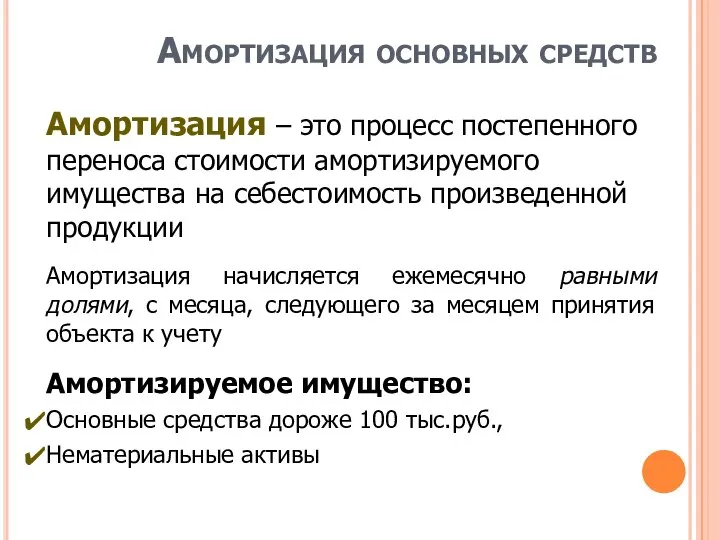

- 23. Амортизация основных средств Амортизация – это процесс постепенного переноса стоимости амортизируемого имущества на себестоимость произведенной продукции

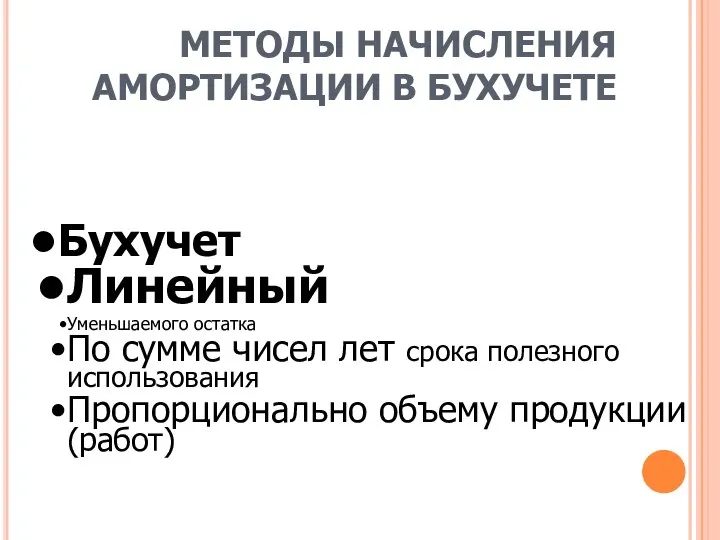

- 24. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ Бухучет Линейный Уменьшаемого остатка По сумме чисел лет срока полезного использования

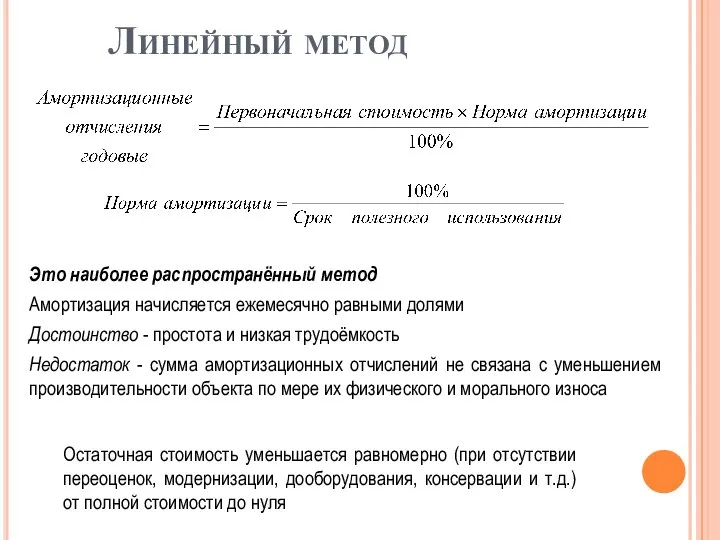

- 25. Линейный метод Это наиболее распространённый метод Амортизация начисляется ежемесячно равными долями Достоинство - простота и низкая

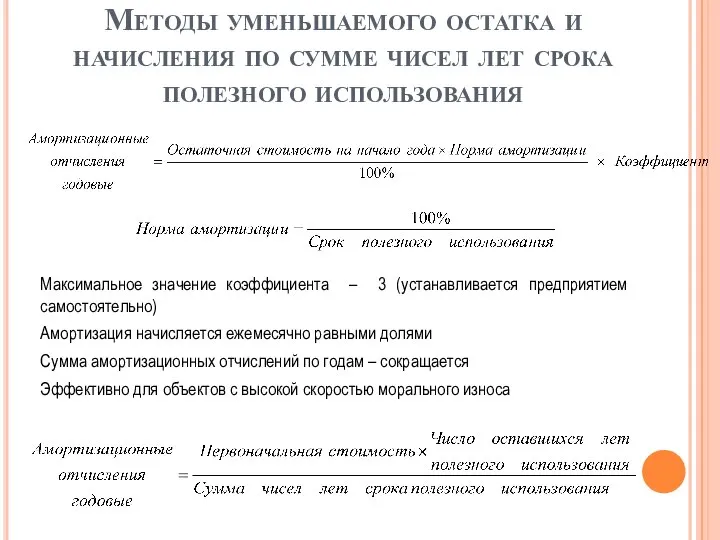

- 26. Методы уменьшаемого остатка и начисления по сумме чисел лет срока полезного использования Максимальное значение коэффициента –

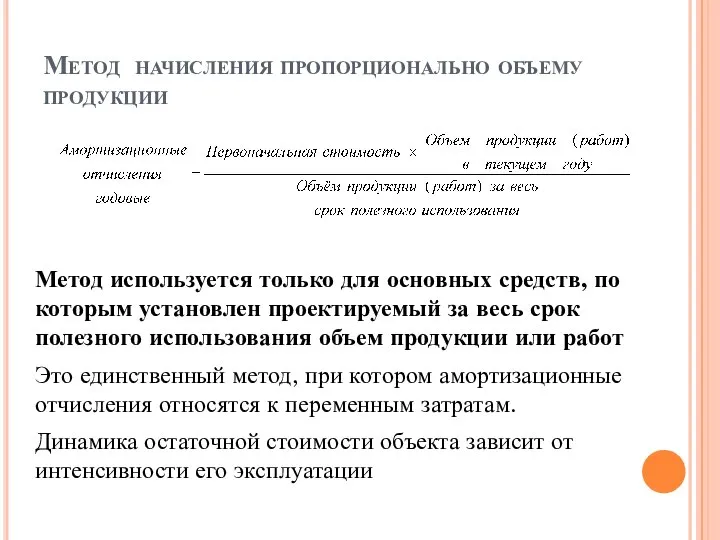

- 27. Метод начисления пропорционально объему продукции Метод используется только для основных средств, по которым установлен проектируемый за

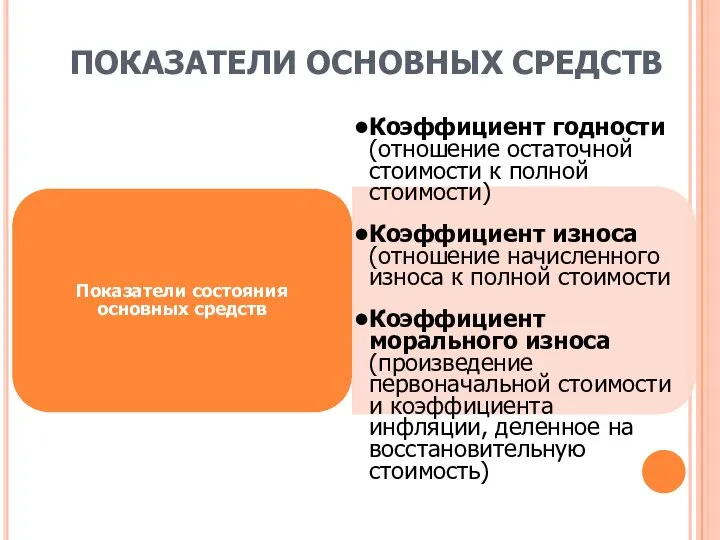

- 28. ПОКАЗАТЕЛИ ОСНОВНЫХ СРЕДСТВ Показатели состояния основных средств Коэффициент годности (отношение остаточной стоимости к полной стоимости) Коэффициент

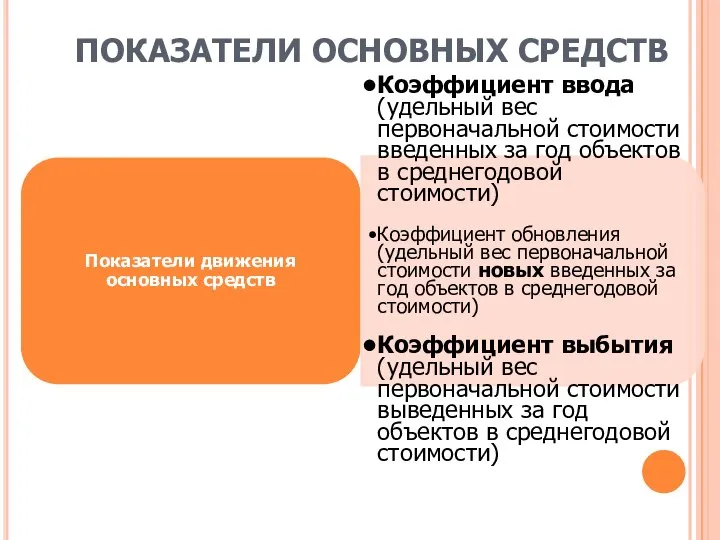

- 29. ПОКАЗАТЕЛИ ОСНОВНЫХ СРЕДСТВ Показатели движения основных средств Коэффициент ввода (удельный вес первоначальной стоимости введенных за год

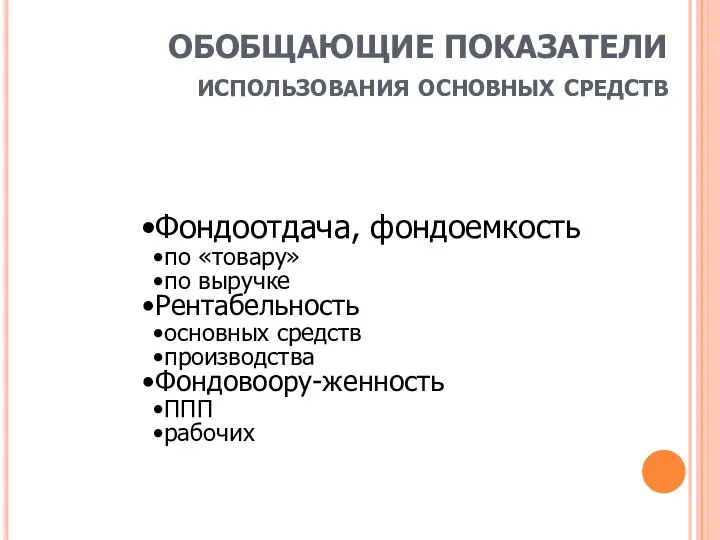

- 30. ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ использования основных средств Фондоотдача, фондоемкость по «товару» по выручке Рентабельность основных средств производства Фондовоору-женность

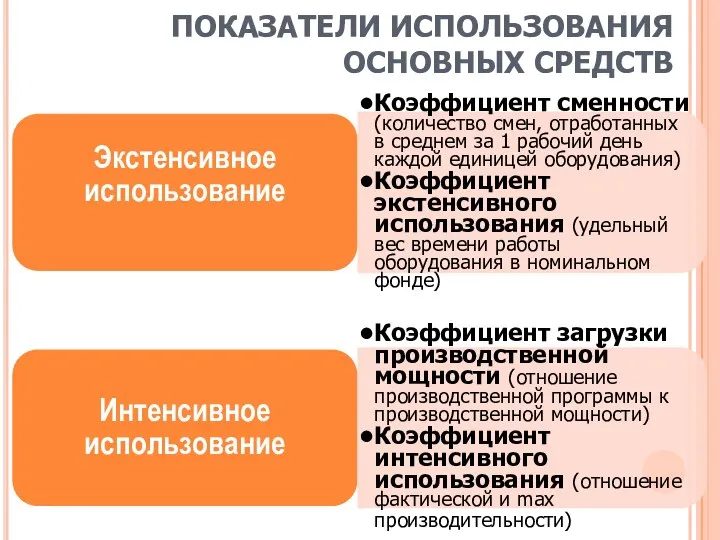

- 31. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ Экстенсивное использование Коэффициент сменности (количество смен, отработанных в среднем за 1 рабочий

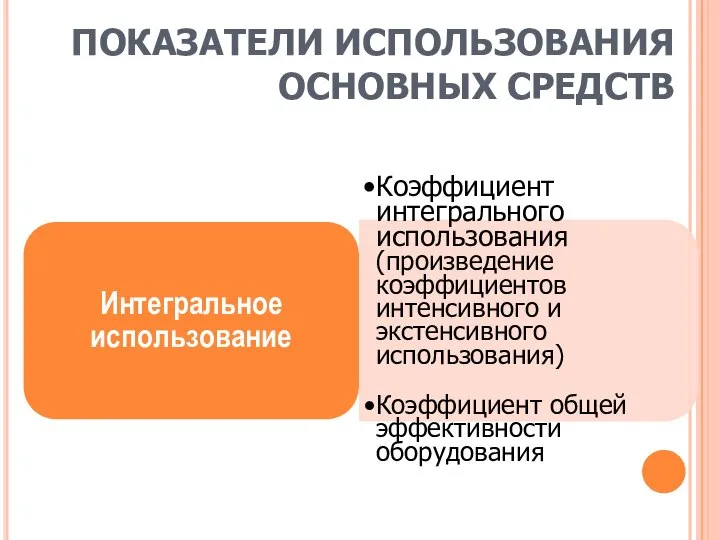

- 32. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ Интегральное использование Коэффициент интегрального использования (произведение коэффициентов интенсивного и экстенсивного использования) Коэффициент

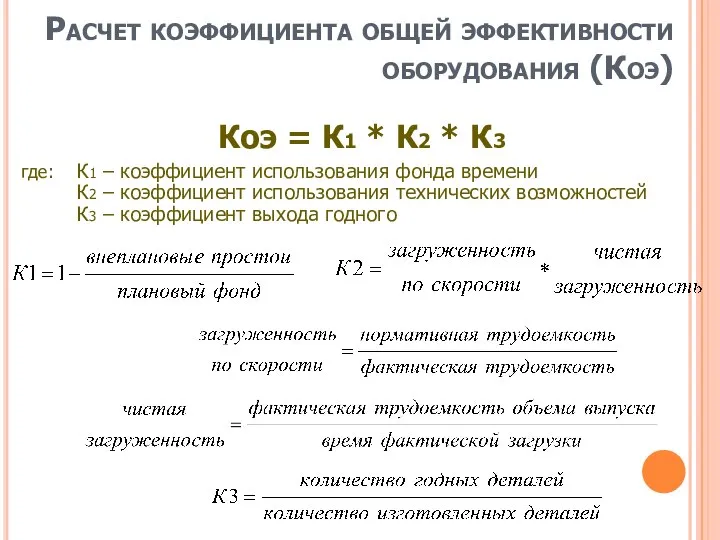

- 33. Расчет коэффициента общей эффективности оборудования (Коэ) Коэ = К1 * К2 * К3 где: К1 –

- 34. ОБОРОТНЫЕ АКТИВЫ 1. Оборотные средства предприятия: состав, источники и нормативы 2. Кругооборот оборотных средств

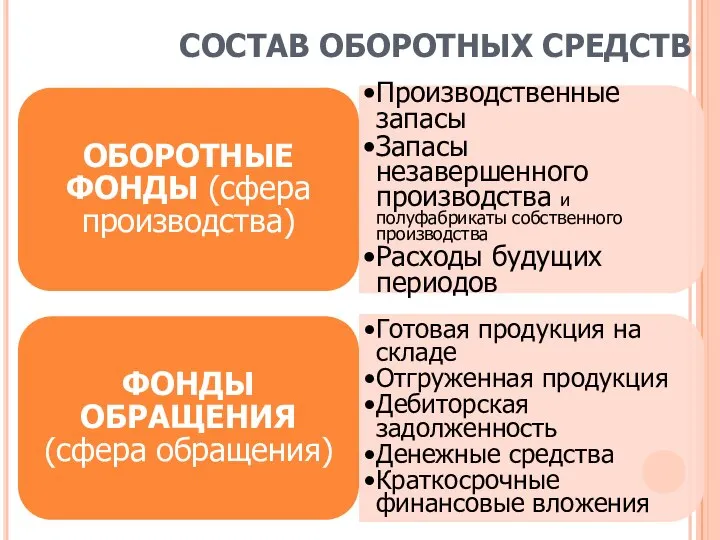

- 35. СОСТАВ ОБОРОТНЫХ СРЕДСТВ ОБОРОТНЫЕ ФОНДЫ (сфера производства) Производственные запасы Запасы незавершенного производства и полуфабрикаты собственного производства

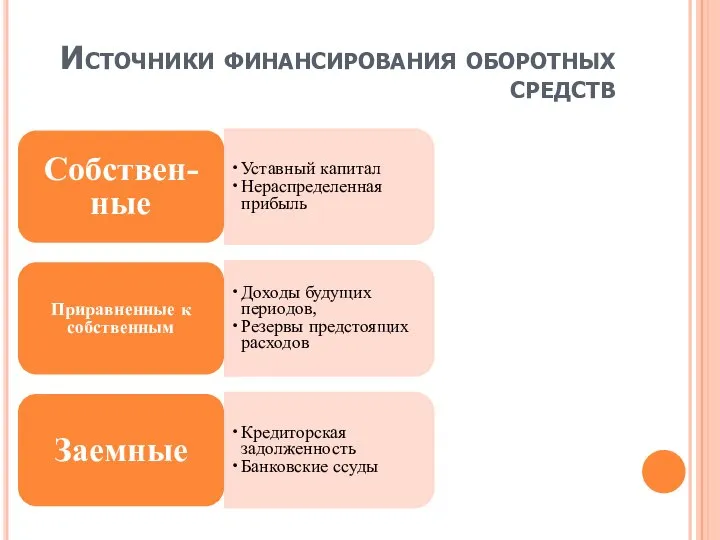

- 36. Источники финансирования оборотных средств Собствен-ные Уставный капитал Нераспределенная прибыль Приравненные к собственным Доходы будущих периодов, Резервы

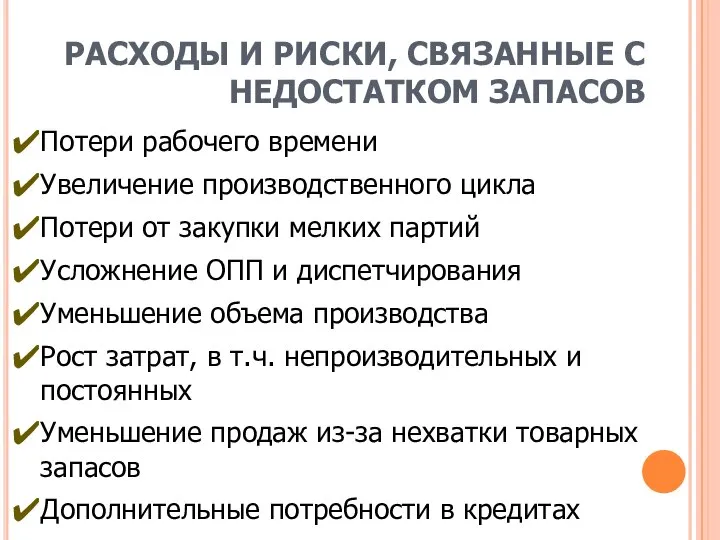

- 37. РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С НЕДОСТАТКОМ ЗАПАСОВ Потери рабочего времени Увеличение производственного цикла Потери от закупки

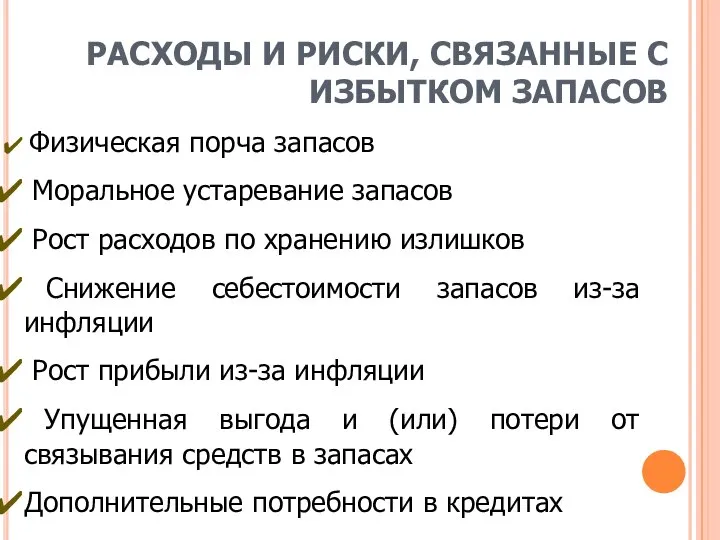

- 38. РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С ИЗБЫТКОМ ЗАПАСОВ Физическая порча запасов Моральное устаревание запасов Рост расходов по

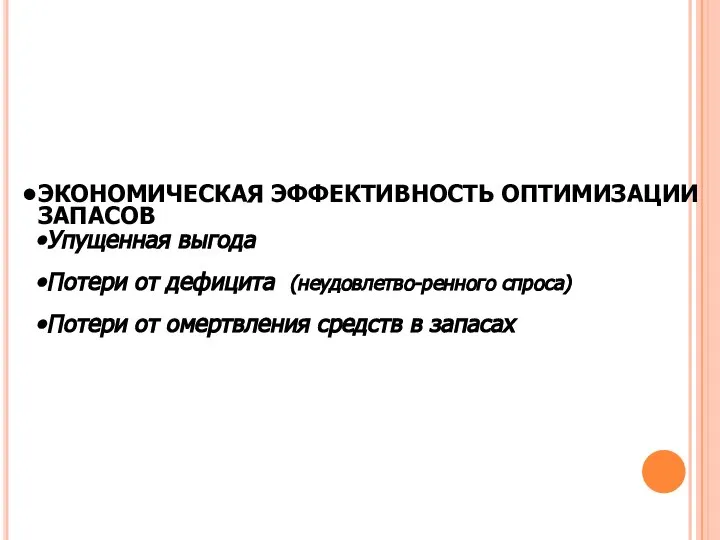

- 39. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ЗАПАСОВ Упущенная выгода Потери от дефицита (неудовлетво-ренного спроса) Потери от омертвления средств в

- 40. ЭТАПЫ НОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ Этап 1 Разработка норм запаса по каждому элементу нормируемых оборотных

- 41. НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ Норма запаса готовой продукции включает время упаковки, маркировки, накопления

- 42. НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ Факторы, определяющие величину норматива оборотных средств в незавершенном производстве

- 43. Коэффициент нарастания затрат Равномерное нарастание затрат Неравномерное нарастание затрат

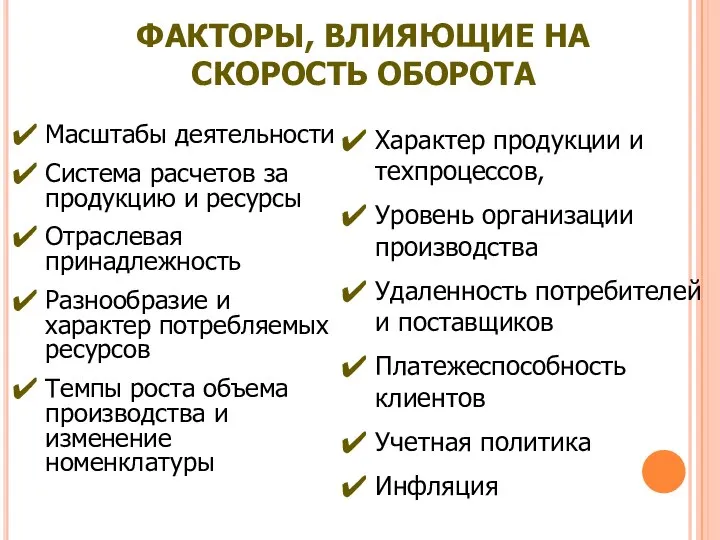

- 44. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СКОРОСТЬ ОБОРОТА Масштабы деятельности Система расчетов за продукцию и ресурсы Отраслевая принадлежность Разнообразие

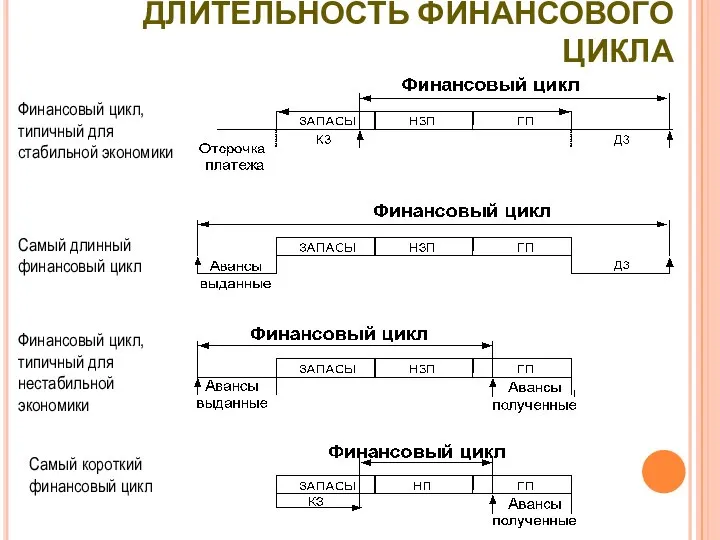

- 45. ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

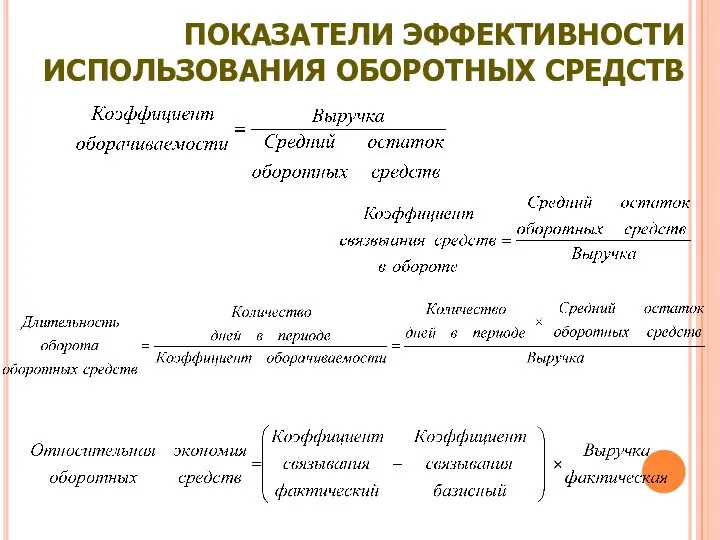

- 46. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

- 47. ТРУДОВЫЕ РЕСУРСЫ 1. Персонал предприятия 2. Производительность и оплата труда

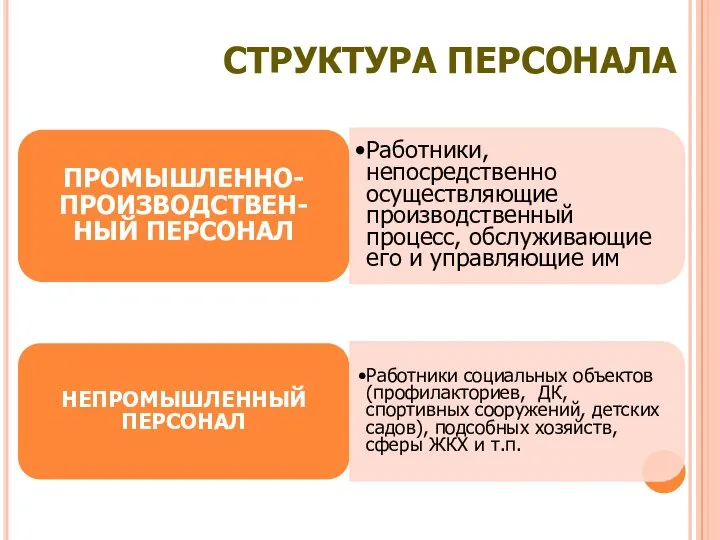

- 48. СТРУКТУРА ПЕРСОНАЛА ПРОМЫШЛЕННО-ПРОИЗВОДСТВЕН-НЫЙ ПЕРСОНАЛ Работники, непосредственно осуществляющие производственный процесс, обслуживающие его и управляющие им НЕПРОМЫШЛЕННЫЙ ПЕРСОНАЛ

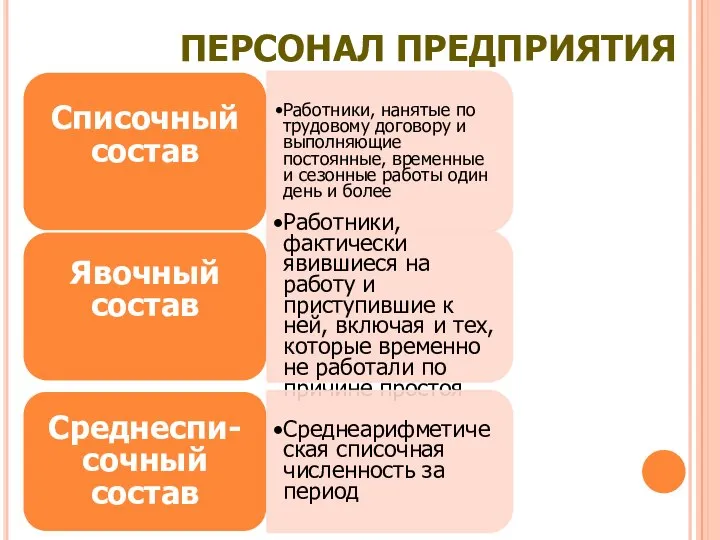

- 49. ПЕРСОНАЛ ПРЕДПРИЯТИЯ Списочный состав Работники, нанятые по трудовому договору и выполняющие постоянные, временные и сезонные работы

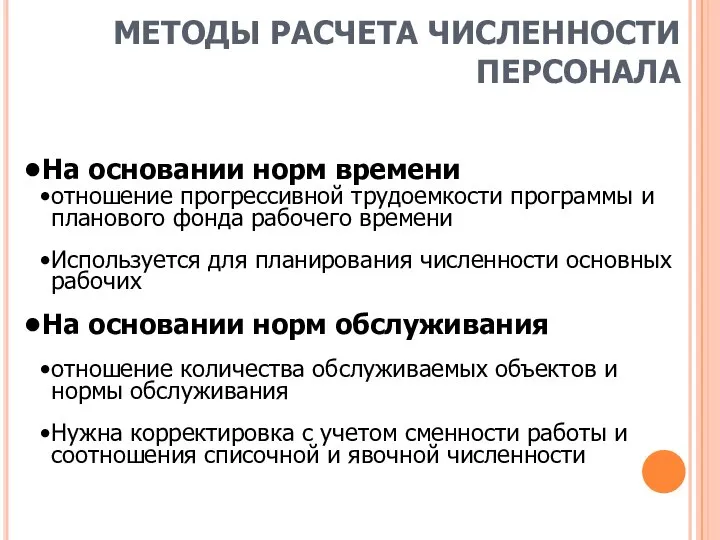

- 50. МЕТОДЫ РАСЧЕТА ЧИСЛЕННОСТИ ПЕРСОНАЛА На основании норм времени отношение прогрессивной трудоемкости программы и планового фонда рабочего

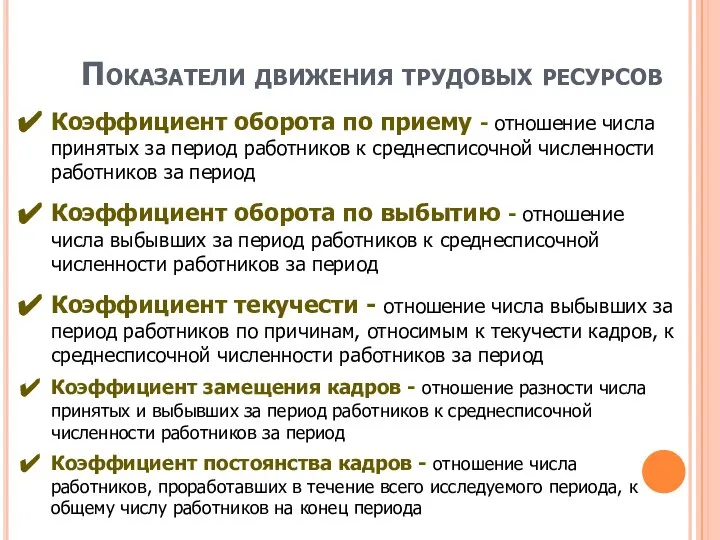

- 51. Показатели движения трудовых ресурсов Коэффициент оборота по приему - отношение числа принятых за период работников к

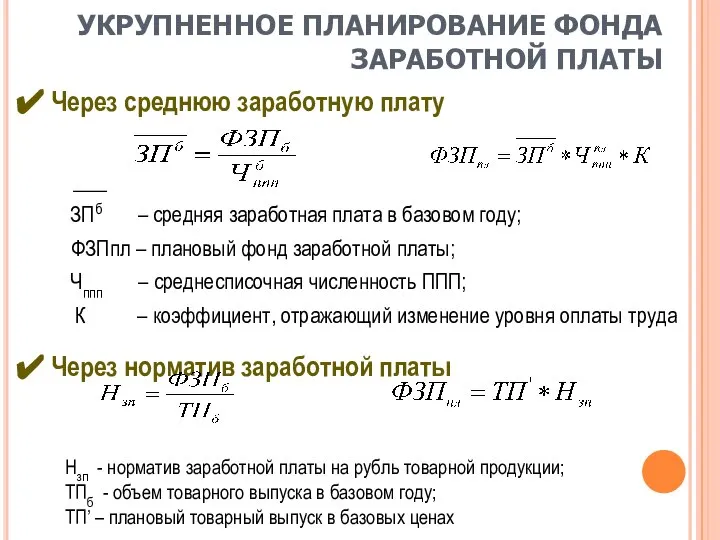

- 52. УКРУПНЕННОЕ ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ Через среднюю заработную плату ЗПб – средняя заработная плата в базовом

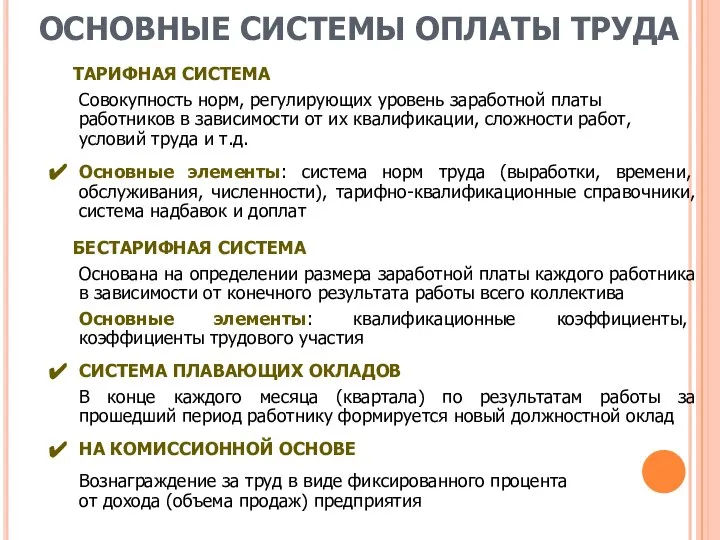

- 53. ОСНОВНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА ТАРИФНАЯ СИСТЕМА Совокупность норм, регулирующих уровень заработной платы работников в зависимости от

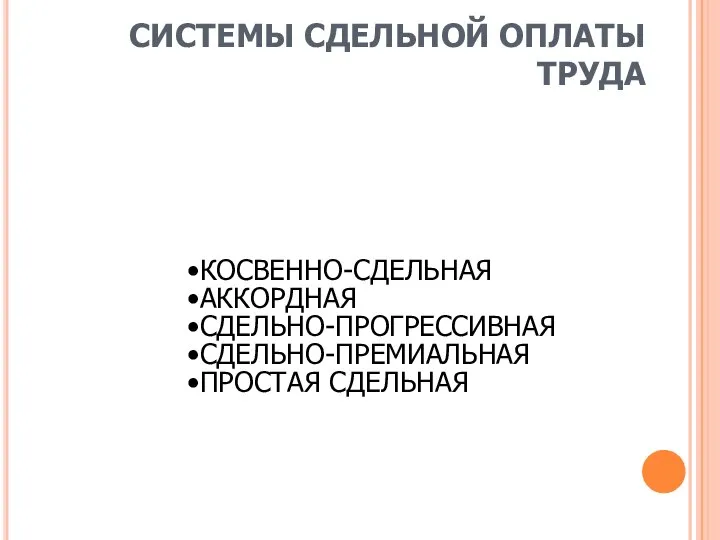

- 54. СИСТЕМЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА КОСВЕННО-СДЕЛЬНАЯ АККОРДНАЯ СДЕЛЬНО-ПРОГРЕССИВНАЯ СДЕЛЬНО-ПРЕМИАЛЬНАЯ ПРОСТАЯ СДЕЛЬНАЯ

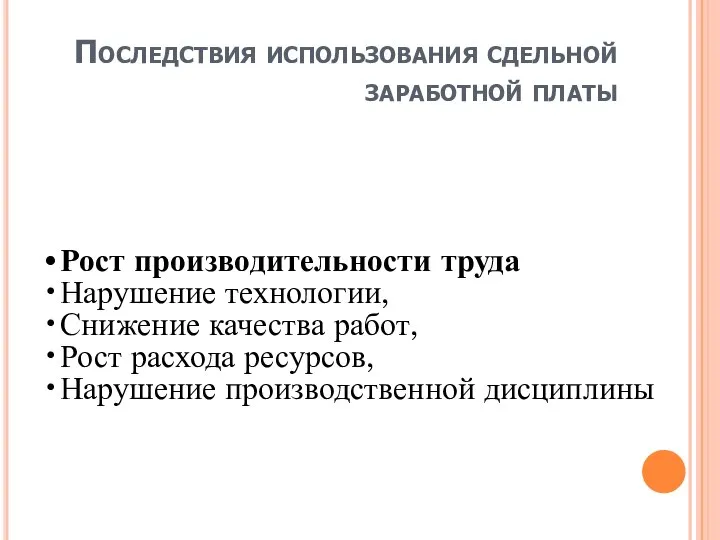

- 55. Последствия использования сдельной заработной платы Рост производительности труда Нарушение технологии, Снижение качества работ, Рост расхода ресурсов,

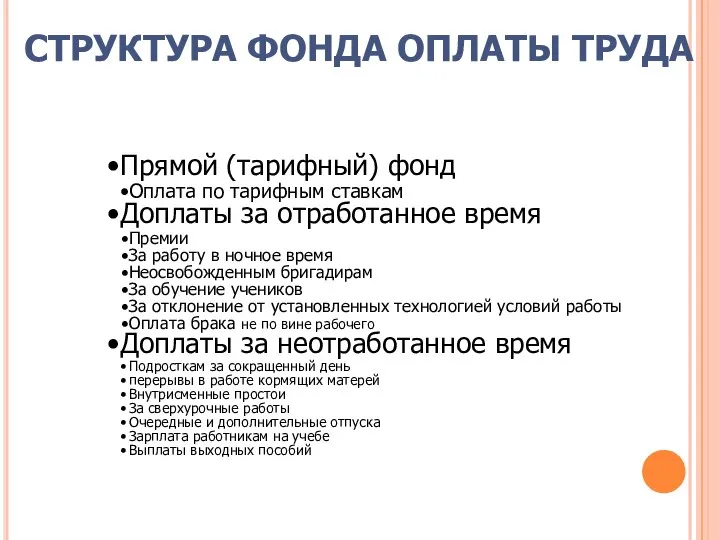

- 56. СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА Прямой (тарифный) фонд Оплата по тарифным ставкам Доплаты за отработанное время Премии

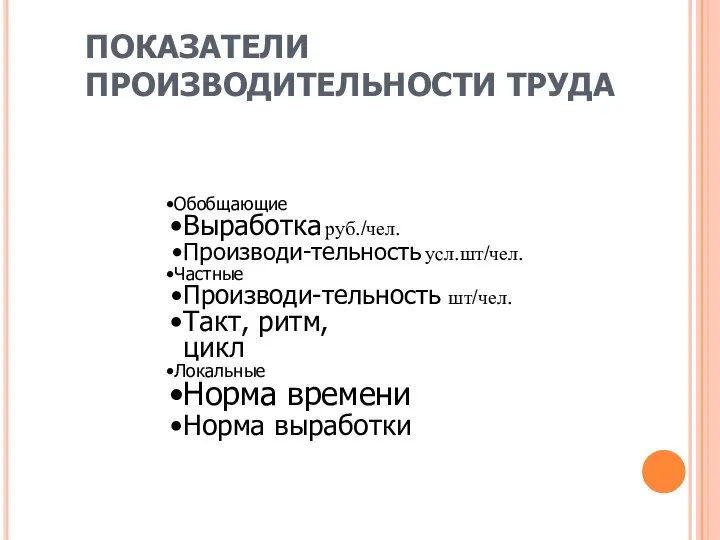

- 57. ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА Обобщающие Выработка руб./чел. Производи-тельность усл.шт/чел. Частные Производи-тельность шт/чел. Такт, ритм, цикл Локальные Норма

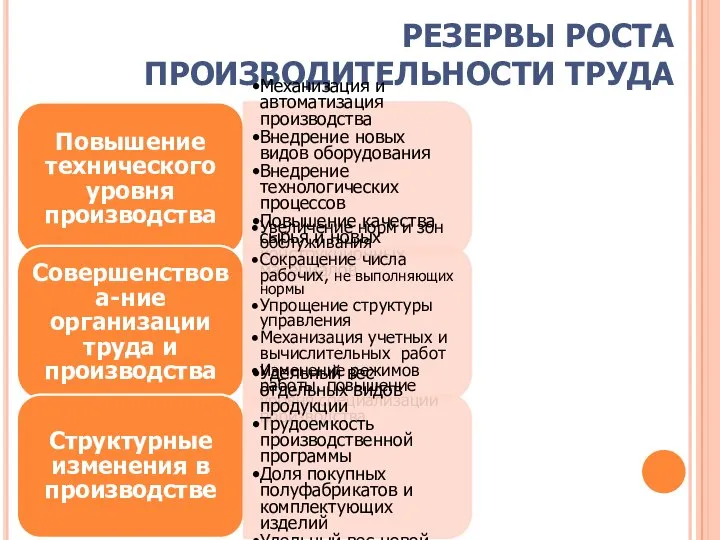

- 58. РЕЗЕРВЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА Повышение технического уровня производства Механизация и автоматизация производства Внедрение новых видов оборудования

- 59. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ 1. Учет и классификация затрат 2. Анализ безубыточности 3. Смета затрат и калькуляция 4.

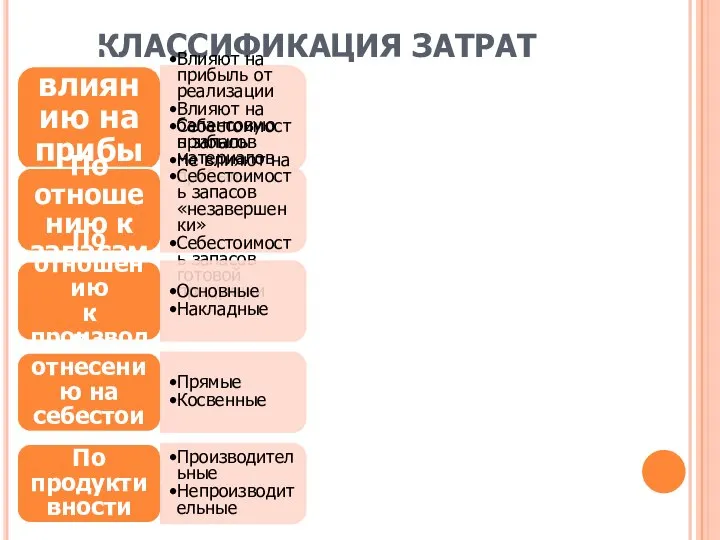

- 60. КЛАССИФИКАЦИЯ ЗАТРАТ По влиянию на прибыль Влияют на прибыль от реализации Влияют на балансовую прибыль Не

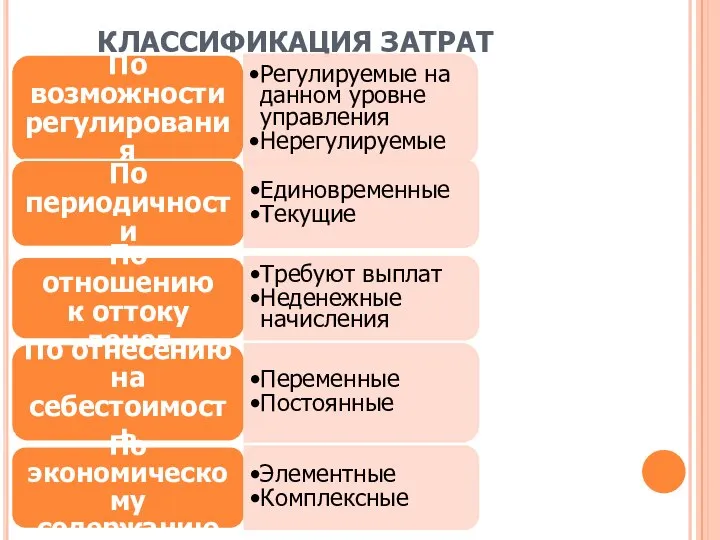

- 61. КЛАССИФИКАЦИЯ ЗАТРАТ По возможности регулирования Регулируемые на данном уровне управления Нерегулируемые По периодичности Единовременные Текущие По

- 62. ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОДУКЦИИ ОБЩИЕ (суммарные, совокупные) ЗАТРАТЫ – равны сумме переменных и

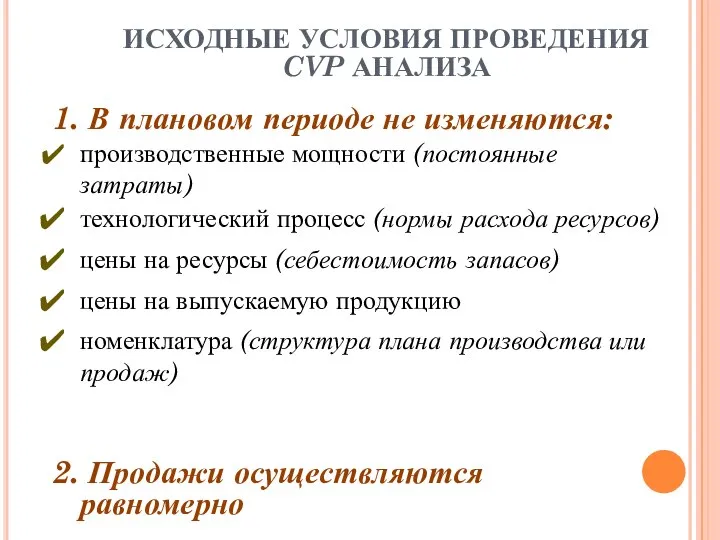

- 63. ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ CVP АНАЛИЗА 1. В плановом периоде не изменяются: производственные мощности (постоянные затраты) технологический

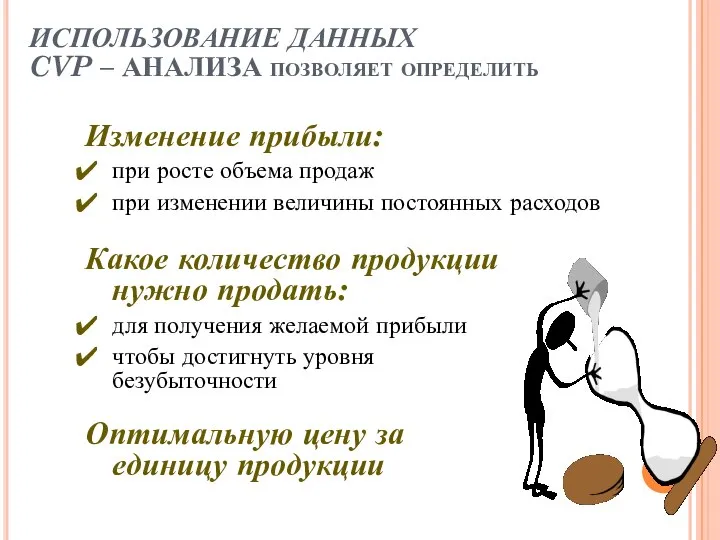

- 64. ИСПОЛЬЗОВАНИЕ ДАННЫХ CVP – АНАЛИЗА позволяет определить Оптимальную цену за единицу продукции Изменение прибыли: при росте

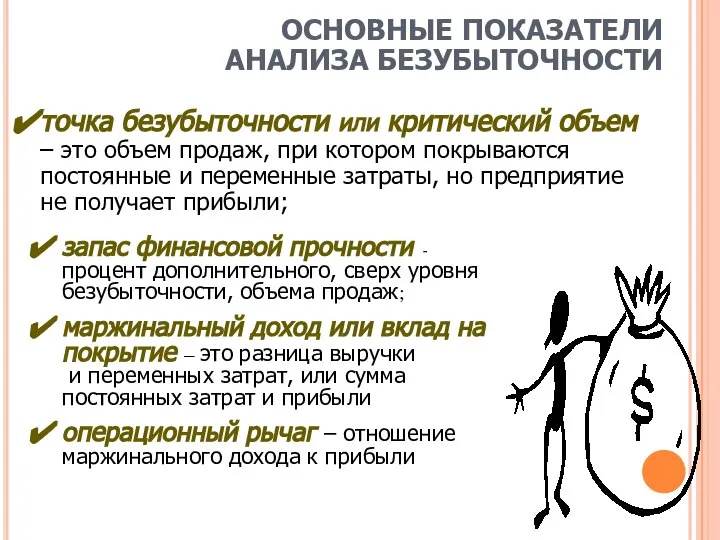

- 65. ОСНОВНЫЕ ПОКАЗАТЕЛИ АНАЛИЗА БЕЗУБЫТОЧНОСТИ запас финансовой прочности - процент дополнительного, сверх уровня безубыточности, объема продаж; маржинальный

- 66. ОСНОВНЫЕ ПОКАЗАТЕЛИ АНАЛИЗА БЕЗУБЫТОЧНОСТИ

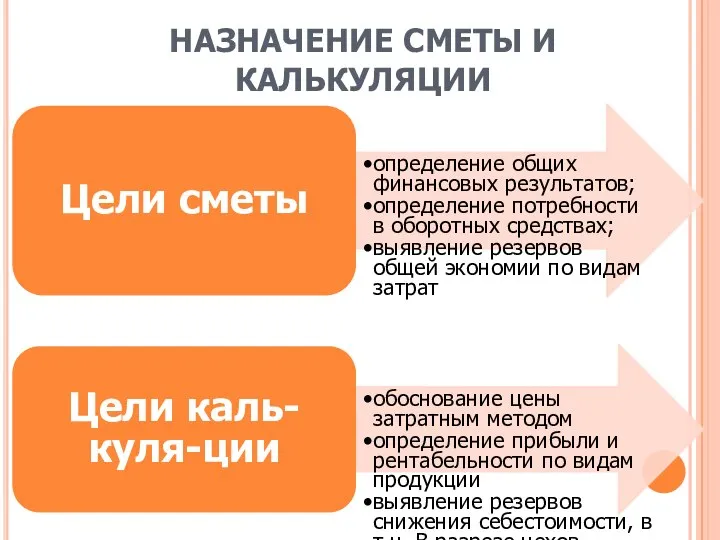

- 67. НАЗНАЧЕНИЕ СМЕТЫ И КАЛЬКУЛЯЦИИ Цели сметы определение общих финансовых результатов; определение потребности в оборотных средствах; выявление

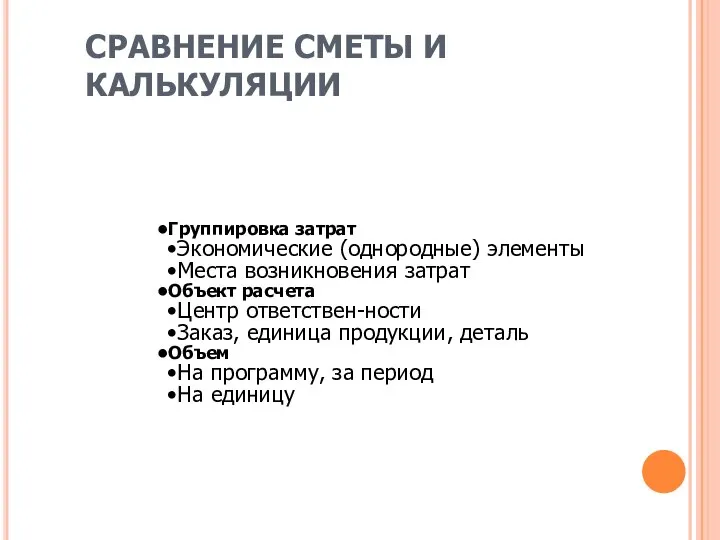

- 68. СРАВНЕНИЕ СМЕТЫ И КАЛЬКУЛЯЦИИ Группировка затрат Экономические (однородные) элементы Места возникновения затрат Объект расчета Центр ответствен-ности

- 69. СОСТАВ КАЛЬКУЛЯЦИИ

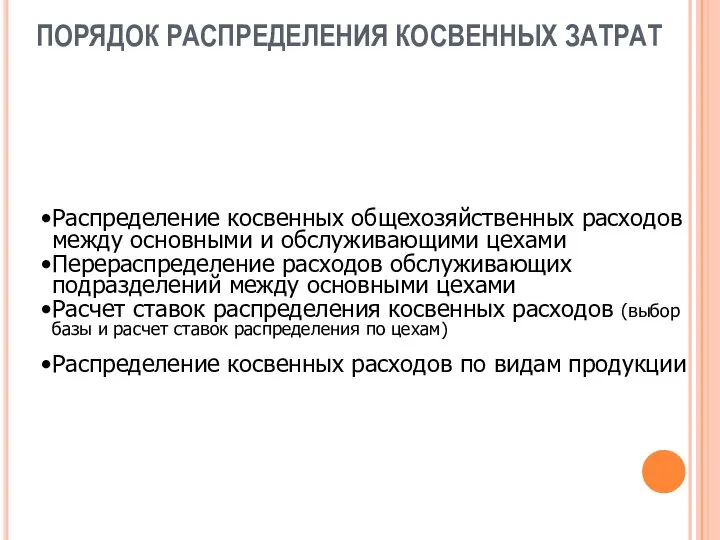

- 70. ПОРЯДОК РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ Распределение косвенных общехозяйственных расходов между основными и обслуживающими цехами Перераспределение расходов обслуживающих

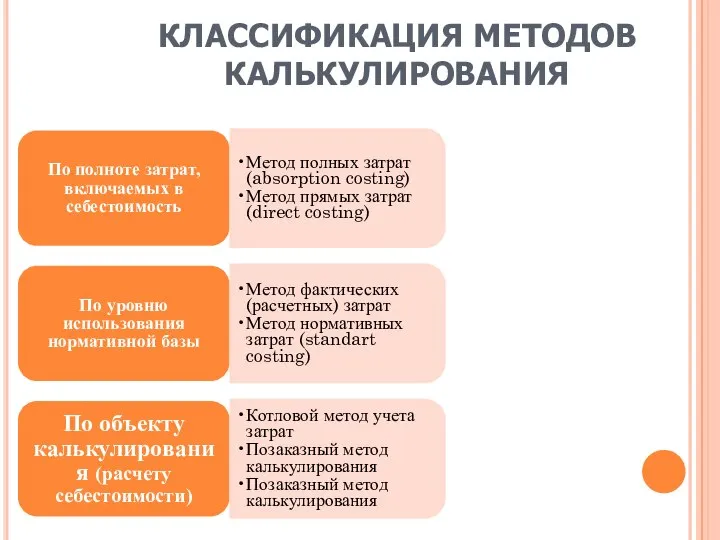

- 71. КЛАССИФИКАЦИЯ МЕТОДОВ КАЛЬКУЛИРОВАНИЯ По полноте затрат, включаемых в себестоимость Метод полных затрат (absorption costing) Метод прямых

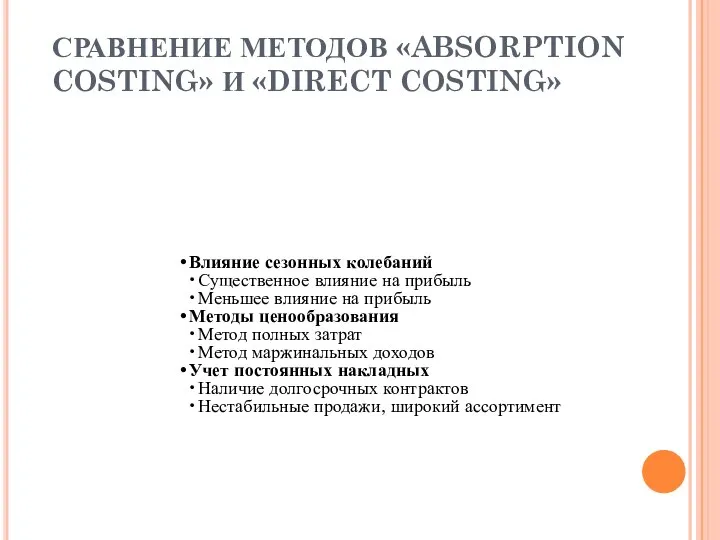

- 72. СРАВНЕНИЕ МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING» Влияние сезонных колебаний Существенное влияние на прибыль Меньшее влияние

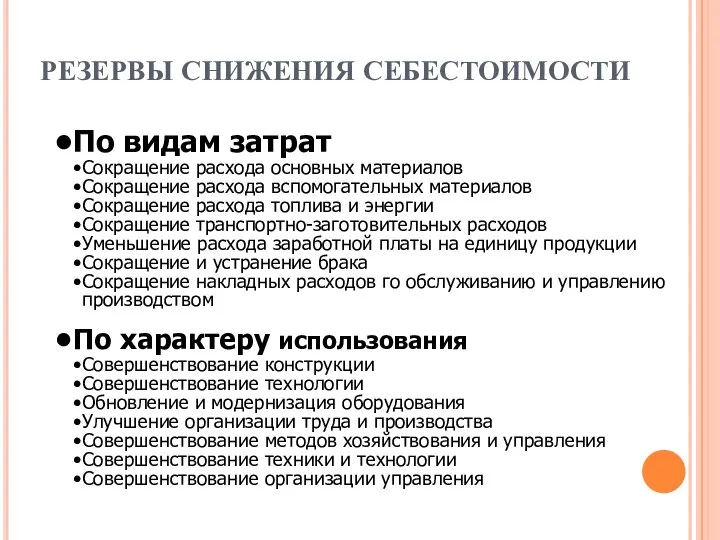

- 73. РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ По видам затрат Сокращение расхода основных материалов Сокращение расхода вспомогательных материалов Сокращение расхода

- 74. ФОРМИРОВАНИЕ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 1. Выручка и прибыль 2. Критерии и показатели экономической эффективности

- 75. СОСТАВ ДОХОДОВ ПРЕДПРИЯТИЯ Выручка от реализации продукции работ, услуг Выручка от реализации имущества Внереали-зационные доходы

- 76. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ Потери от брака), затраты на консервацию, расходы от совместной деятельности, % к

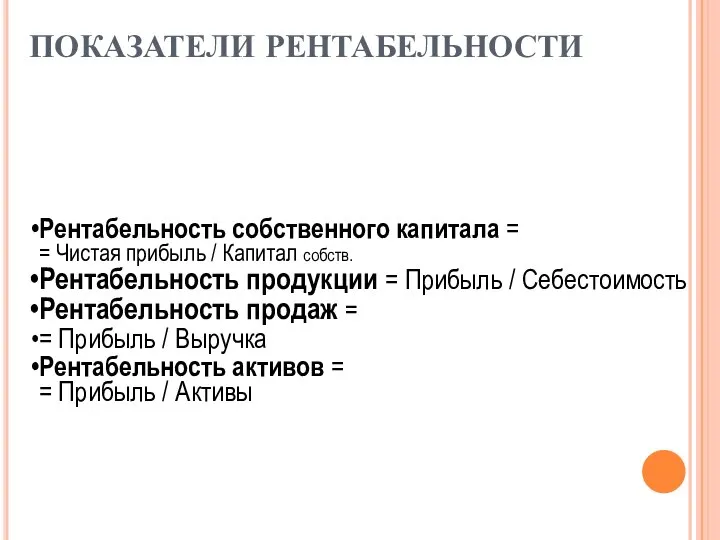

- 77. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ Рентабельность собственного капитала = = Чистая прибыль / Капитал собств. Рентабельность продукции = Прибыль

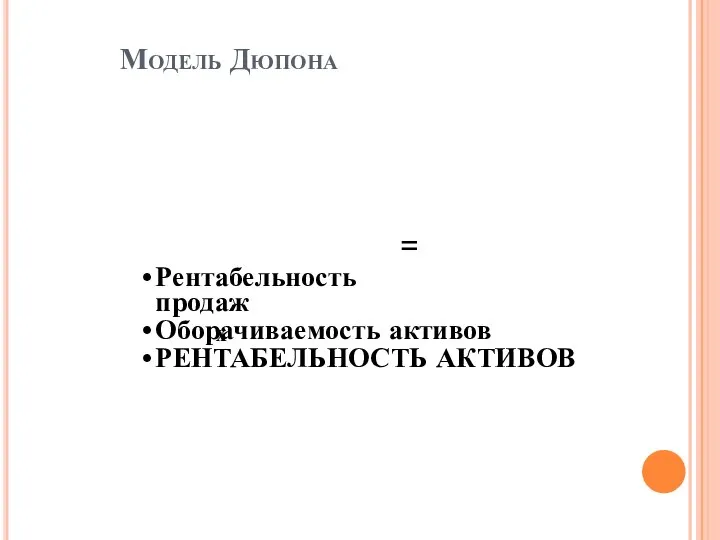

- 78. Модель Дюпона Рентабельность продаж Оборачиваемость активов РЕНТАБЕЛЬНОСТЬ АКТИВОВ х =

- 80. Скачать презентацию

1. Экономические цели предприятия

Экономическая модель и оценка деятельности предприятия

Показатели деятельности предприятия

1. Экономические цели предприятия

Экономическая модель и оценка деятельности предприятия

Показатели деятельности предприятия

ЭКОНОМИЧЕСКАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

ЭКОНОМИЧЕСКАЯ МОДЕЛЬ

ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

ЦЕЛИ ПРЕДПРИЯТИЯ

Экономические

Прибыль

Выручка,

доля рынка

Рентабельность (прибыльность)

Финансовые

Платеже-способность

Финансовая

устойчивость

Прибыль

ЦЕЛИ ПРЕДПРИЯТИЯ

Экономические

Прибыль

Выручка,

доля рынка

Рентабельность (прибыльность)

Финансовые

Платеже-способность

Финансовая

устойчивость

Прибыль

ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕСА

ПРИБЫЛЬ

Отражает операции денежными средствами и с др.средствами расчетов

Учитывает все

ОЦЕНКА ЭФФЕКТИВНОСТИ БИЗНЕСА

ПРИБЫЛЬ

Отражает операции денежными средствами и с др.средствами расчетов

Учитывает все

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

* Можно считать по выручке от реализации

** Как правило –

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ

* Можно считать по выручке от реализации

** Как правило –

ВЗАИМОСВЯЗЬ РЕСУРСОВ И ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Информацион-ные ресурсы

Патенты, ноу-хау, брэнды –

Нематериаль-ные активы

«Текущие»

ВЗАИМОСВЯЗЬ РЕСУРСОВ И ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Информацион-ные ресурсы

Патенты, ноу-хау, брэнды –

Нематериаль-ные активы

«Текущие»

ИЗМЕРИТЕЛИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Натуральные

Штуки, тонны, метры погонные, метры кубические, метры квадратные и

ИЗМЕРИТЕЛИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Натуральные

Штуки, тонны, метры погонные, метры кубические, метры квадратные и

СТОИМОСТНЫЕ ПОКАЗАТЕЛИ ПРОДУКЦИИ

Товарная продукция

Результат деятельности данного предприятия,

Завершена обработка продукции

Предназначена для реализации

Реализованная

СТОИМОСТНЫЕ ПОКАЗАТЕЛИ ПРОДУКЦИИ

Товарная продукция

Результат деятельности данного предприятия,

Завершена обработка продукции

Предназначена для реализации

Реализованная

ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ

Расчет производственной мощности в % к плану

Проверка и обоснование возможности

ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ

Расчет производственной мощности в % к плану

Проверка и обоснование возможности

РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ в единицах (условных единицах) продукции:

Возможны условия расчета производственной

РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ в единицах (условных единицах) продукции:

Возможны условия расчета производственной

РАСЧЕТ УСЛОВНОЙ ТРУДОЕМКОСТИ при многономенклатурном выпуске

Средневзвешенный показатель

где: ti - трудоемкость

РАСЧЕТ УСЛОВНОЙ ТРУДОЕМКОСТИ при многономенклатурном выпуске

Средневзвешенный показатель

где: ti - трудоемкость

ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Ведущее звено – это группа оборудования, от недоиспользования

ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Ведущее звено – это группа оборудования, от недоиспользования

ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Определение ПМ по группам оборудования участков (цехов)

Выбор ведущего

ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

Определение ПМ по группам оборудования участков (цехов)

Выбор ведущего

ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ (продолжение)

Составление баланса производственных мощностей, разработка мероприятий по

ПОРЯДОК РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ (продолжение)

Составление баланса производственных мощностей, разработка мероприятий по

ОСНОВНОЙ КАПИТАЛ

1. Состав основного капитала предприятия

2. Износ и восстановление и амортизация

ОСНОВНОЙ КАПИТАЛ

1. Состав основного капитала предприятия

2. Износ и восстановление и амортизация

ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ (внеоборотные активы)

1

Незавершенное строительство

2

ОСНОВНЫЕ СРЕДСТВА

3

Нематериальные активы (интеллектуальная собственность)

4

Долгосрочные финансовые

ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ (внеоборотные активы)

1

Незавершенное строительство

2

ОСНОВНЫЕ СРЕДСТВА

3

Нематериальные активы (интеллектуальная собственность)

4

Долгосрочные финансовые

Наличное оборудование

Установленное оборудование

Не установленное оборудование (капвложения)

Работающее (загружен-ное)

Находящее-ся в ремонте и в

Наличное оборудование

Установленное оборудование

Не установленное оборудование (капвложения)

Работающее (загружен-ное)

Находящее-ся в ремонте и в

СТОИМОСТНАЯ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ (ФОНДОВ)

Первоначальная стоимость

сумма фактических затрат на приобретение

СТОИМОСТНАЯ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ (ФОНДОВ)

Первоначальная стоимость

сумма фактических затрат на приобретение

ВИДЫ ИЗНОСА

ИЗНОС

Эксплуатационный физический

Естественный физический

Моральный 1 вида (снижение стоимости объектов)

Моральный 2 вида

ВИДЫ ИЗНОСА

ИЗНОС

Эксплуатационный физический

Естественный физический

Моральный 1 вида (снижение стоимости объектов)

Моральный 2 вида

Степень нагрузки основных средств в производственном процессе

Качество изготовления и монтажа основных

Степень нагрузки основных средств в производственном процессе

Качество изготовления и монтажа основных

Амортизация основных средств

Амортизация – это процесс постепенного переноса стоимости амортизируемого имущества

Амортизация основных средств

Амортизация – это процесс постепенного переноса стоимости амортизируемого имущества

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

Бухучет

Линейный

Уменьшаемого остатка

По сумме чисел лет срока полезного

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

Бухучет

Линейный

Уменьшаемого остатка

По сумме чисел лет срока полезного

Линейный метод

Это наиболее распространённый метод

Амортизация начисляется ежемесячно равными долями

Достоинство -

Линейный метод

Это наиболее распространённый метод

Амортизация начисляется ежемесячно равными долями

Достоинство -

Методы уменьшаемого остатка и начисления по сумме чисел лет срока полезного

Методы уменьшаемого остатка и начисления по сумме чисел лет срока полезного

Метод начисления пропорционально объему продукции

Метод используется только для основных средств, по

Метод начисления пропорционально объему продукции

Метод используется только для основных средств, по

ПОКАЗАТЕЛИ ОСНОВНЫХ СРЕДСТВ

Показатели состояния основных средств

Коэффициент годности (отношение остаточной стоимости к

ПОКАЗАТЕЛИ ОСНОВНЫХ СРЕДСТВ

Показатели состояния основных средств

Коэффициент годности (отношение остаточной стоимости к

ПОКАЗАТЕЛИ ОСНОВНЫХ СРЕДСТВ

Показатели движения основных средств

Коэффициент ввода (удельный вес первоначальной стоимости

ПОКАЗАТЕЛИ ОСНОВНЫХ СРЕДСТВ

Показатели движения основных средств

Коэффициент ввода (удельный вес первоначальной стоимости

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ использования основных средств

Фондоотдача, фондоемкость

по «товару»

по выручке

Рентабельность

основных средств

производства

Фондовоору-женность

ППП

рабочих

ОБОБЩАЮЩИЕ ПОКАЗАТЕЛИ использования основных средств

Фондоотдача, фондоемкость

по «товару»

по выручке

Рентабельность

основных средств

производства

Фондовоору-женность

ППП

рабочих

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Экстенсивное использование

Коэффициент сменности (количество смен, отработанных в среднем

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Экстенсивное использование

Коэффициент сменности (количество смен, отработанных в среднем

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Интегральное использование

Коэффициент интегрального использования (произведение коэффициентов интенсивного и

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Интегральное использование

Коэффициент интегрального использования (произведение коэффициентов интенсивного и

Расчет коэффициента общей эффективности оборудования (Коэ)

Коэ = К1 * К2 *

Расчет коэффициента общей эффективности оборудования (Коэ)

Коэ = К1 * К2 *

ОБОРОТНЫЕ

АКТИВЫ

1. Оборотные средства предприятия: состав, источники и нормативы

2. Кругооборот оборотных

ОБОРОТНЫЕ

АКТИВЫ

1. Оборотные средства предприятия: состав, источники и нормативы

2. Кругооборот оборотных

СОСТАВ ОБОРОТНЫХ СРЕДСТВ

ОБОРОТНЫЕ ФОНДЫ (сфера производства)

Производственные запасы

Запасы незавершенного производства и полуфабрикаты

СОСТАВ ОБОРОТНЫХ СРЕДСТВ

ОБОРОТНЫЕ ФОНДЫ (сфера производства)

Производственные запасы

Запасы незавершенного производства и полуфабрикаты

Источники финансирования оборотных средств

Собствен-ные

Уставный капитал

Нераспределенная прибыль

Приравненные к собственным

Доходы будущих периодов,

Резервы

Источники финансирования оборотных средств

Собствен-ные

Уставный капитал

Нераспределенная прибыль

Приравненные к собственным

Доходы будущих периодов,

Резервы

РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С НЕДОСТАТКОМ ЗАПАСОВ

Потери рабочего времени

Увеличение производственного цикла

РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С НЕДОСТАТКОМ ЗАПАСОВ

Потери рабочего времени

Увеличение производственного цикла

РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С ИЗБЫТКОМ ЗАПАСОВ

Физическая порча запасов

РАСХОДЫ И РИСКИ, СВЯЗАННЫЕ С ИЗБЫТКОМ ЗАПАСОВ

Физическая порча запасов

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ЗАПАСОВ

Упущенная выгода

Потери от дефицита (неудовлетво-ренного спроса)

Потери

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ЗАПАСОВ

Упущенная выгода

Потери от дефицита (неудовлетво-ренного спроса)

Потери

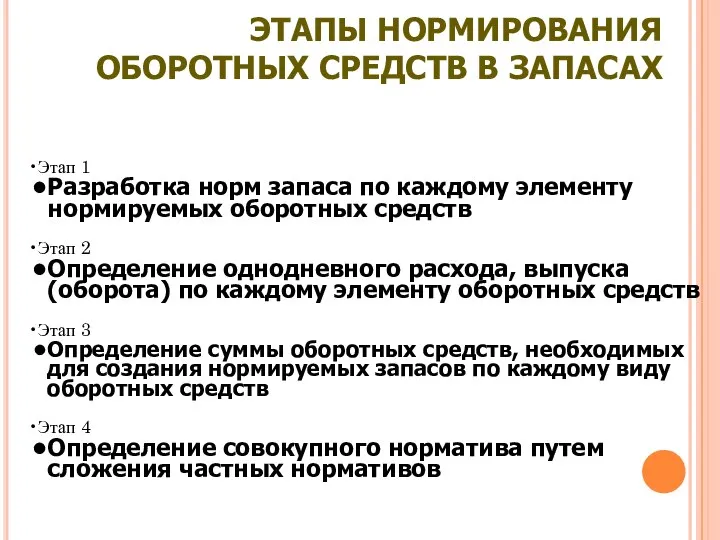

ЭТАПЫ НОРМИРОВАНИЯ

ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Этап 1

Разработка норм запаса по каждому

ЭТАПЫ НОРМИРОВАНИЯ

ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Этап 1

Разработка норм запаса по каждому

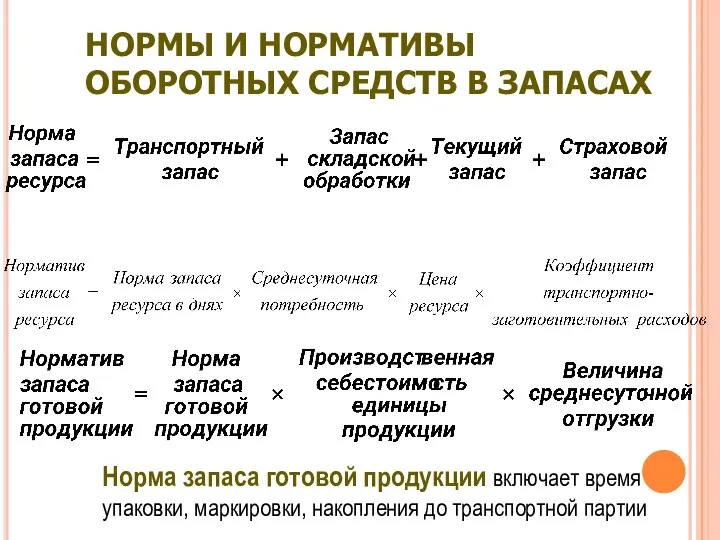

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Норма запаса готовой продукции включает

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Норма запаса готовой продукции включает

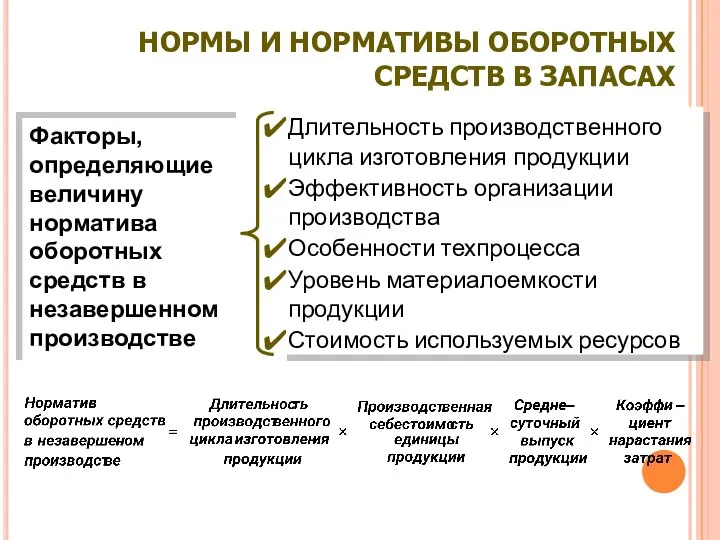

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Факторы,

определяющие величину норматива

оборотных

НОРМЫ И НОРМАТИВЫ ОБОРОТНЫХ СРЕДСТВ В ЗАПАСАХ

Факторы, определяющие величину норматива оборотных

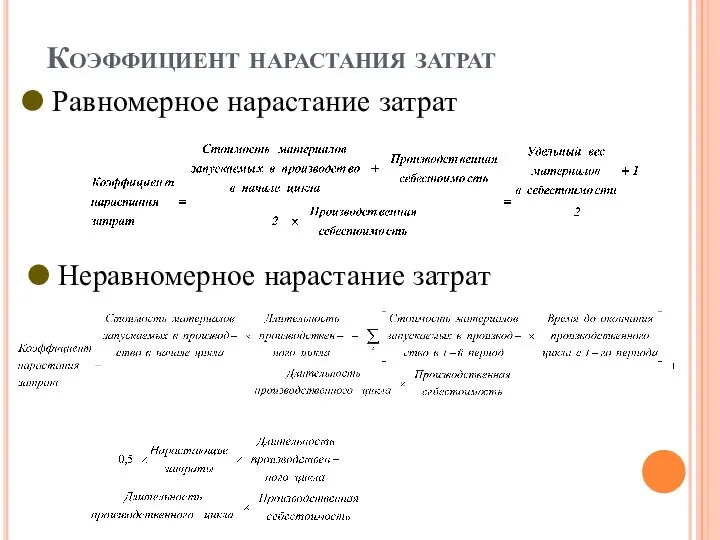

Коэффициент нарастания затрат

Равномерное нарастание затрат

Неравномерное нарастание затрат

Коэффициент нарастания затрат

Равномерное нарастание затрат

Неравномерное нарастание затрат

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СКОРОСТЬ ОБОРОТА

Масштабы деятельности

Система расчетов за продукцию и ресурсы

Отраслевая

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СКОРОСТЬ ОБОРОТА

Масштабы деятельности

Система расчетов за продукцию и ресурсы

Отраслевая

ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ТРУДОВЫЕ РЕСУРСЫ

1. Персонал предприятия

2. Производительность и оплата труда

ТРУДОВЫЕ РЕСУРСЫ

1. Персонал предприятия

2. Производительность и оплата труда

СТРУКТУРА ПЕРСОНАЛА

ПРОМЫШЛЕННО-ПРОИЗВОДСТВЕН-НЫЙ ПЕРСОНАЛ

Работники, непосредственно осуществляющие производственный процесс, обслуживающие его и управляющие

СТРУКТУРА ПЕРСОНАЛА

ПРОМЫШЛЕННО-ПРОИЗВОДСТВЕН-НЫЙ ПЕРСОНАЛ

Работники, непосредственно осуществляющие производственный процесс, обслуживающие его и управляющие

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

Списочный состав

Работники, нанятые по трудовому договору и выполняющие постоянные, временные

ПЕРСОНАЛ ПРЕДПРИЯТИЯ

Списочный состав

Работники, нанятые по трудовому договору и выполняющие постоянные, временные

МЕТОДЫ РАСЧЕТА ЧИСЛЕННОСТИ ПЕРСОНАЛА

На основании норм времени

отношение прогрессивной трудоемкости программы и

МЕТОДЫ РАСЧЕТА ЧИСЛЕННОСТИ ПЕРСОНАЛА

На основании норм времени

отношение прогрессивной трудоемкости программы и

Показатели движения трудовых ресурсов

Коэффициент оборота по приему - отношение числа принятых

Показатели движения трудовых ресурсов

Коэффициент оборота по приему - отношение числа принятых

УКРУПНЕННОЕ ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Через среднюю заработную плату

ЗПб – средняя заработная

УКРУПНЕННОЕ ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Через среднюю заработную плату

ЗПб – средняя заработная

ОСНОВНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА

ТАРИФНАЯ СИСТЕМА

Совокупность норм, регулирующих уровень заработной платы

ОСНОВНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА

ТАРИФНАЯ СИСТЕМА

Совокупность норм, регулирующих уровень заработной платы

СИСТЕМЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА

КОСВЕННО-СДЕЛЬНАЯ

АККОРДНАЯ

СДЕЛЬНО-ПРОГРЕССИВНАЯ

СДЕЛЬНО-ПРЕМИАЛЬНАЯ

ПРОСТАЯ СДЕЛЬНАЯ

СИСТЕМЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА

КОСВЕННО-СДЕЛЬНАЯ

АККОРДНАЯ

СДЕЛЬНО-ПРОГРЕССИВНАЯ

СДЕЛЬНО-ПРЕМИАЛЬНАЯ

ПРОСТАЯ СДЕЛЬНАЯ

Последствия использования сдельной заработной платы

Рост производительности труда

Нарушение технологии,

Снижение качества работ,

Рост расхода

Последствия использования сдельной заработной платы

Рост производительности труда

Нарушение технологии,

Снижение качества работ,

Рост расхода

СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА

Прямой (тарифный) фонд

Оплата по тарифным ставкам

Доплаты за отработанное

СТРУКТУРА ФОНДА ОПЛАТЫ ТРУДА

Прямой (тарифный) фонд

Оплата по тарифным ставкам

Доплаты за отработанное

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Обобщающие

Выработка руб./чел.

Производи-тельность усл.шт/чел.

Частные

Производи-тельность шт/чел.

Такт, ритм,

цикл

Локальные

Норма времени

Норма выработки

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Обобщающие

Выработка руб./чел.

Производи-тельность усл.шт/чел.

Частные

Производи-тельность шт/чел.

Такт, ритм,

цикл

Локальные

Норма времени

Норма выработки

РЕЗЕРВЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Повышение технического уровня производства

Механизация и автоматизация производства

Внедрение новых

РЕЗЕРВЫ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Повышение технического уровня производства

Механизация и автоматизация производства

Внедрение новых

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

1. Учет и классификация затрат

2. Анализ безубыточности

3. Смета

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

1. Учет и классификация затрат

2. Анализ безубыточности

3. Смета

КЛАССИФИКАЦИЯ ЗАТРАТ

По влиянию на прибыль

Влияют на прибыль от реализации

Влияют на балансовую

КЛАССИФИКАЦИЯ ЗАТРАТ

По влиянию на прибыль

Влияют на прибыль от реализации

Влияют на балансовую

КЛАССИФИКАЦИЯ ЗАТРАТ

По возможности регулирования

Регулируемые на данном уровне управления

Нерегулируемые

По периодичности

Единовременные

Текущие

По отношению

к

КЛАССИФИКАЦИЯ ЗАТРАТ

По возможности регулирования

Регулируемые на данном уровне управления

Нерегулируемые

По периодичности

Единовременные

Текущие

По отношению к

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОДУКЦИИ

ОБЩИЕ (суммарные, совокупные) ЗАТРАТЫ

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОДУКЦИИ

ОБЩИЕ (суммарные, совокупные) ЗАТРАТЫ

ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ CVP АНАЛИЗА

1. В плановом периоде не изменяются:

производственные мощности

ИСХОДНЫЕ УСЛОВИЯ ПРОВЕДЕНИЯ CVP АНАЛИЗА

1. В плановом периоде не изменяются:

производственные мощности

ИСПОЛЬЗОВАНИЕ ДАННЫХ

CVP – АНАЛИЗА позволяет определить

Оптимальную цену за единицу продукции

Изменение

ИСПОЛЬЗОВАНИЕ ДАННЫХ

CVP – АНАЛИЗА позволяет определить

Оптимальную цену за единицу продукции

Изменение

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

запас финансовой прочности - процент дополнительного, сверх уровня

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

запас финансовой прочности - процент дополнительного, сверх уровня

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

ОСНОВНЫЕ ПОКАЗАТЕЛИ

АНАЛИЗА БЕЗУБЫТОЧНОСТИ

НАЗНАЧЕНИЕ СМЕТЫ И КАЛЬКУЛЯЦИИ

Цели сметы

определение общих финансовых результатов;

определение потребности в оборотных

НАЗНАЧЕНИЕ СМЕТЫ И КАЛЬКУЛЯЦИИ

Цели сметы

определение общих финансовых результатов;

определение потребности в оборотных

СРАВНЕНИЕ СМЕТЫ И КАЛЬКУЛЯЦИИ

Группировка затрат

Экономические (однородные) элементы

Места возникновения затрат

Объект расчета

Центр

СРАВНЕНИЕ СМЕТЫ И КАЛЬКУЛЯЦИИ

Группировка затрат

Экономические (однородные) элементы

Места возникновения затрат

Объект расчета

Центр

СОСТАВ КАЛЬКУЛЯЦИИ

СОСТАВ КАЛЬКУЛЯЦИИ

ПОРЯДОК РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

Распределение косвенных общехозяйственных расходов между основными и обслуживающими

ПОРЯДОК РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

Распределение косвенных общехозяйственных расходов между основными и обслуживающими

КЛАССИФИКАЦИЯ МЕТОДОВ КАЛЬКУЛИРОВАНИЯ

По полноте затрат, включаемых в себестоимость

Метод полных затрат (absorption

КЛАССИФИКАЦИЯ МЕТОДОВ КАЛЬКУЛИРОВАНИЯ

По полноте затрат, включаемых в себестоимость

Метод полных затрат (absorption

СРАВНЕНИЕ МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Влияние сезонных колебаний

Существенное влияние на

СРАВНЕНИЕ МЕТОДОВ «ABSORPTION COSTING» И «DIRECT COSTING»

Влияние сезонных колебаний

Существенное влияние на

РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

По видам затрат

Сокращение расхода основных материалов

Сокращение расхода вспомогательных материалов

Сокращение

РЕЗЕРВЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

По видам затрат

Сокращение расхода основных материалов

Сокращение расхода вспомогательных материалов

Сокращение

ФОРМИРОВАНИЕ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Выручка и прибыль

2. Критерии и

ФОРМИРОВАНИЕ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1. Выручка и прибыль

2. Критерии и

СОСТАВ ДОХОДОВ ПРЕДПРИЯТИЯ

Выручка от реализации продукции работ, услуг

Выручка от реализации имущества

СОСТАВ ДОХОДОВ ПРЕДПРИЯТИЯ

Выручка от реализации продукции работ, услуг

Выручка от реализации имущества

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

Потери от брака), затраты на консервацию, расходы от

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ

Потери от брака), затраты на консервацию, расходы от

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Рентабельность собственного капитала =

= Чистая прибыль / Капитал собств.

Рентабельность продукции

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Рентабельность собственного капитала =

= Чистая прибыль / Капитал собств.

Рентабельность продукции

Модель Дюпона

Рентабельность

продаж

Оборачиваемость активов

РЕНТАБЕЛЬНОСТЬ АКТИВОВ

х

=

Модель Дюпона

Рентабельность

продаж

Оборачиваемость активов

РЕНТАБЕЛЬНОСТЬ АКТИВОВ

х

=

Майстер-клас Мистецтво презентацій фінансових питань

Майстер-клас Мистецтво презентацій фінансових питань Регионы в формировании инновационного облика российской экономики

Регионы в формировании инновационного облика российской экономики Опыт индустриального развития стран Западной Европы, США и Японии

Опыт индустриального развития стран Западной Европы, США и Японии Организация и технология проведения экспертизы потребительских товаров на примере бумаги для печати

Организация и технология проведения экспертизы потребительских товаров на примере бумаги для печати Главные вопросы экономики

Главные вопросы экономики Рынок. Классификация рынка

Рынок. Классификация рынка Өндірістін тиімділігін жене табыстылыгын аныктайтын шығындар

Өндірістін тиімділігін жене табыстылыгын аныктайтын шығындар Human Trafficking. Core Concepts. Global Trends. Facts and Figures

Human Trafficking. Core Concepts. Global Trends. Facts and Figures Экономическая система и её типы. Модели смешанной экономики

Экономическая система и её типы. Модели смешанной экономики Производственная функция

Производственная функция Концептуальные основы регионального развития в России

Концептуальные основы регионального развития в России Об основных направлениях повышения эффективности бюджетных расходов в субъектах Российской Федерации

Об основных направлениях повышения эффективности бюджетных расходов в субъектах Российской Федерации Технологическая сигнализация АСУТП ТЭС

Технологическая сигнализация АСУТП ТЭС Прибыль предприятия и пути ее максимизации на примере ООО Лента

Прибыль предприятия и пути ее максимизации на примере ООО Лента Экономика США

Экономика США Трудовые ресурсы предприятия. (Тема 7)

Трудовые ресурсы предприятия. (Тема 7) Микроэкономика

Микроэкономика Общественный сектор. Экономика общественного сектора

Общественный сектор. Экономика общественного сектора Территориальный орган Федеральной службы государственной статистики по Курской области

Территориальный орган Федеральной службы государственной статистики по Курской области Кадровая политика организации

Кадровая политика организации Место отрасли торговля в экономике страны

Место отрасли торговля в экономике страны Рынки факторов производства

Рынки факторов производства Нобелевские лауреаты в области экономики

Нобелевские лауреаты в области экономики Что такое институциональная экономика

Что такое институциональная экономика Задача управления товарными запасами (на примере ООО «Форсаж»)

Задача управления товарными запасами (на примере ООО «Форсаж») Совокупные доходы населения и их перераспределение

Совокупные доходы населения и их перераспределение Экономическая информация и ее свойства

Экономическая информация и ее свойства Организация труда на предприятии

Организация труда на предприятии