Экономико-математические методы анализа в управлении промышленным производством: методы динамического программирования

- Экономико-математические методы анализа в управлении промышленным производством: методы динамического программирования

Содержание

- 2. Динамическое программирование – это метод оптимизации многошаговых и многоэтапных процессов, критерий эффективности которых обладает аддитивным свойством.

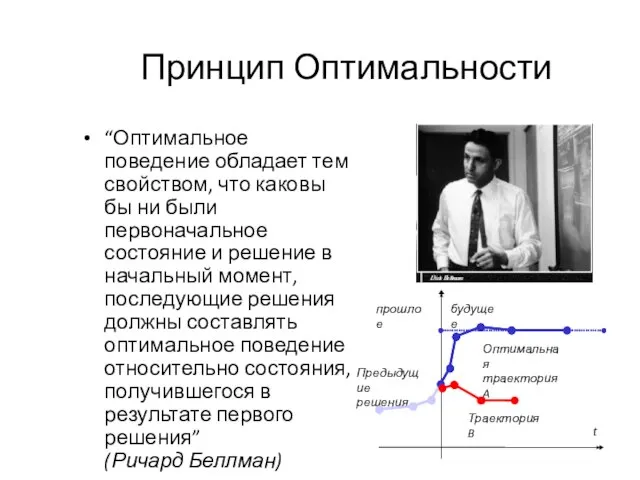

- 3. Принцип Оптимальности “Оптимальное поведение обладает тем свойством, что каковы бы ни были первоначальное состояние и решение

- 4. Основное требование к задачам: Объектом исследования должна служить управляемая система (объект) с заданными допустимыми состояниями и

- 5. Алгоритм решения задач: 1. Выбирают способ деления процесса управления на шаги. 2. Определяют параметры состояния и

- 7. Скачать презентацию

Динамическое программирование – это метод оптимизации многошаговых и многоэтапных процессов, критерий

Динамическое программирование – это метод оптимизации многошаговых и многоэтапных процессов, критерий

Принцип Оптимальности

“Оптимальное поведение обладает тем свойством, что каковы бы ни

Принцип Оптимальности

“Оптимальное поведение обладает тем свойством, что каковы бы ни

Основное требование к задачам:

Объектом исследования должна служить управляемая система (объект) с

Основное требование к задачам:

Объектом исследования должна служить управляемая система (объект) с

Алгоритм решения задач:

1. Выбирают способ деления процесса управления на шаги.

2. Определяют

Алгоритм решения задач:

1. Выбирают способ деления процесса управления на шаги.

2. Определяют

Экономические ресурсы и цели общества

Экономические ресурсы и цели общества Die London Stock Exchange

Die London Stock Exchange Supply and demand i: how markets work

Supply and demand i: how markets work Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Теория конкуренции и монополии

Теория конкуренции и монополии Инфляция. Виды инфляции

Инфляция. Виды инфляции Экономика и экономическая наука. Экономические системы. Мировая экономика

Экономика и экономическая наука. Экономические системы. Мировая экономика Основы регионального управления

Основы регионального управления Тема 5. Аналіз поведінки споживача. Лекція 1. Сутність підходів до аналізу поведінки споживача

Тема 5. Аналіз поведінки споживача. Лекція 1. Сутність підходів до аналізу поведінки споживача Учетные политики разных организаций

Учетные политики разных организаций Собственность, доходы, рынки факторов производства. (Лекция 3)

Собственность, доходы, рынки факторов производства. (Лекция 3) Совершенствование работы автотранспортного предприятия ОАО "Транссервис"

Совершенствование работы автотранспортного предприятия ОАО "Транссервис" Рыночные отношения в экономике

Рыночные отношения в экономике Анализ эффективности инновационной деятельности предприятия

Анализ эффективности инновационной деятельности предприятия Кингисеппский район

Кингисеппский район Информационные технологии в экономике

Информационные технологии в экономике Анализ рынка. Практика 1

Анализ рынка. Практика 1 ГИА по обществознанию, 9 класс. Экономика

ГИА по обществознанию, 9 класс. Экономика Теория отраслевых рынков

Теория отраслевых рынков Имитационно-ролевая игра

Имитационно-ролевая игра Финн Лорсен: Теория и практика региональной интеграции

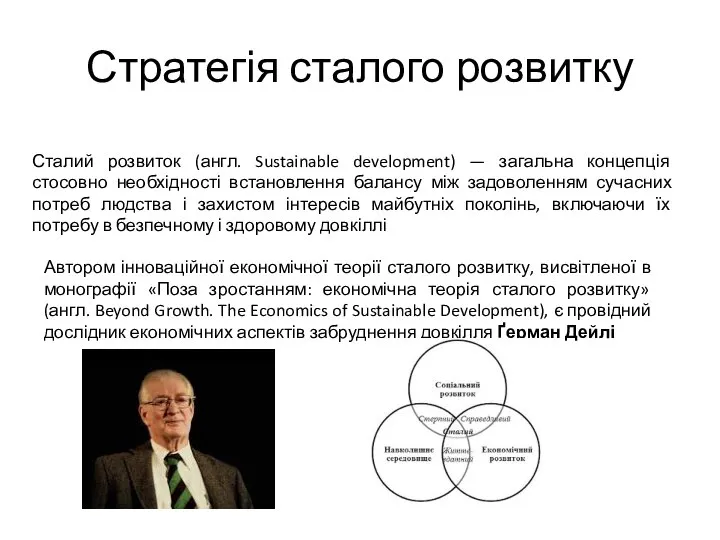

Финн Лорсен: Теория и практика региональной интеграции Стратегія сталого розвитку

Стратегія сталого розвитку Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования

Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования Макроэкономическая нестабильность

Макроэкономическая нестабильность Экономическая теория. Микроэкономика - 3

Экономическая теория. Микроэкономика - 3 Статистика цен

Статистика цен Практика предпринимательской деятельности

Практика предпринимательской деятельности Современное мировое хозяйство и его структура

Современное мировое хозяйство и его структура