- Финансово-экономические расчеты

Содержание

- 2. 1. Процент и процентная ставка

- 3. Финансово-экономические расчеты ФЭР – это совокупность методов количественного финансового анализа условий и результатов финансово-кредитных и коммерческих

- 4. Основное назначение разработанной системы аналитических формул и способов исчислений заключается в необходимости определения стоимости денег в

- 5. При этом необходимость в ФЭР возникает, когда в условиях сделки или финансово-банковской операции оговариваются конкретные значения

- 6. На практике ФЭР применяются в банковском и сберегательном деле, страховании, в работе финансовых организаций, инвестиционных компаний,

- 7. Основная категория ФЭР – процент, который рассматривается не только как плата за пользование заемными средствами, но

- 8. Проценты (процентные деньги) – это доход от предоставления капитала в долг в различных формах (ссуды, кредиты,

- 9. Обозначим величину процента через I. Тогда если в финансовую операцию в начале периода была вложена сумма

- 10. Процедура увеличения первоначальной суммы денежных средств называется наращением, а S – конечной или наращенной суммой

- 11. Процентная ставка (такса) i – это относительная величина, представляющая соотношение процентных денег I и первоначально вложенной

- 12. Если сумма годовых процентов соотносится с будущей (конечной, наращенной) стоимостью капитала S, имеем учетную ставку d:

- 13. Величина процентной ставки определяется в расчете на заданный базовый период, как правило на год. Она может

- 14. В реальной жизни величина процентной ставки в большинстве случаев является первичной и используется для нахождения размера

- 15. Обычные (декурсивные) – проценты, которые начисляются в конце периода относительно исходной величины средств. Доход на процент

- 16. Авансовые (антисипативные) – проценты, которые начисляются в начале периода относительно конечной суммы денег. Доход, определяемый процентом,

- 17. Практика уплаты процентов основывается на теории наращения денежных средств по арифметической (простые проценты) или геометрической (сложные

- 18. Простая процентная ставка – это такая ставка, при которой величина процента начисляется на первоначально вложенную сумму

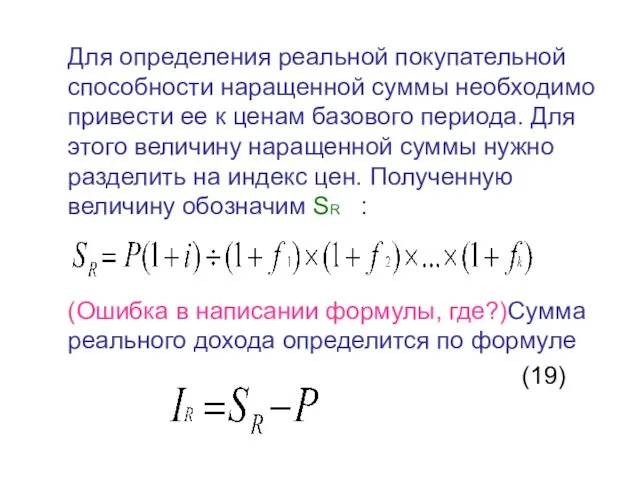

- 19. Сложная процентная ставка – это такая ставка, при которой процент начисляется на постоянно нарастающую базу с

- 20. 2. Расчеты при начислении простых процентов

- 21. Простые проценты Начисление процентов один раз в год. Пусть в начале года инвестор размещает на счете

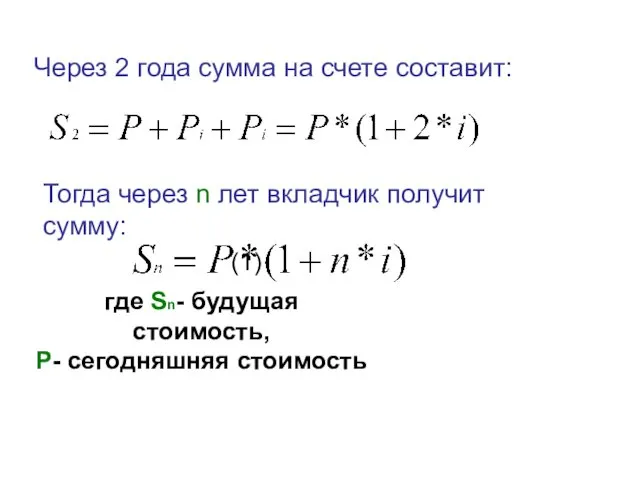

- 22. где Sn- будущая стоимость, Р- сегодняшняя стоимость Через 2 года сумма на счете составит: Тогда через

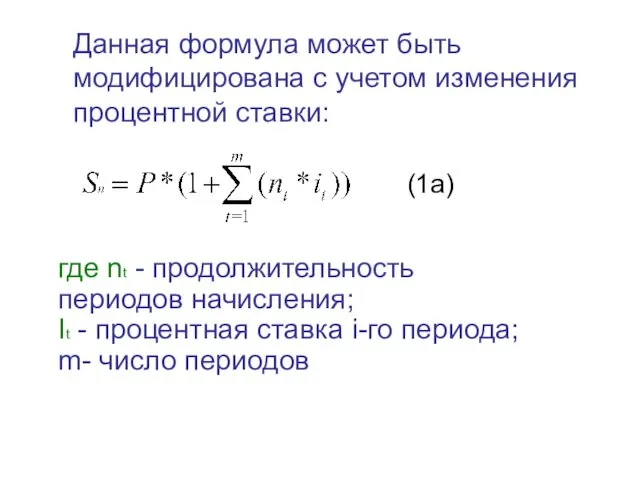

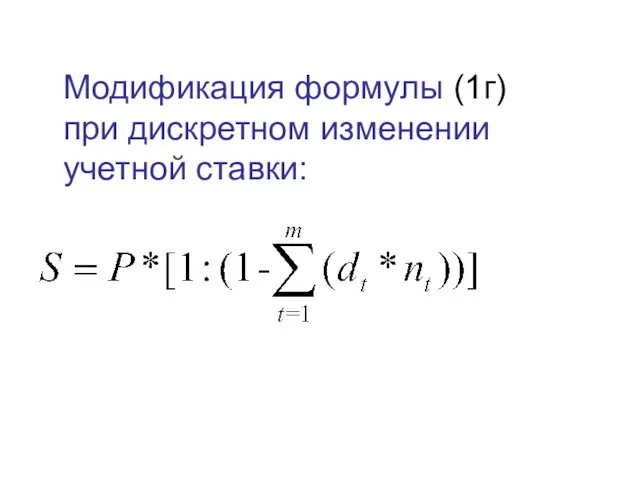

- 23. Данная формула может быть модифицирована с учетом изменения процентной ставки: где nt - продолжительность периодов начисления;

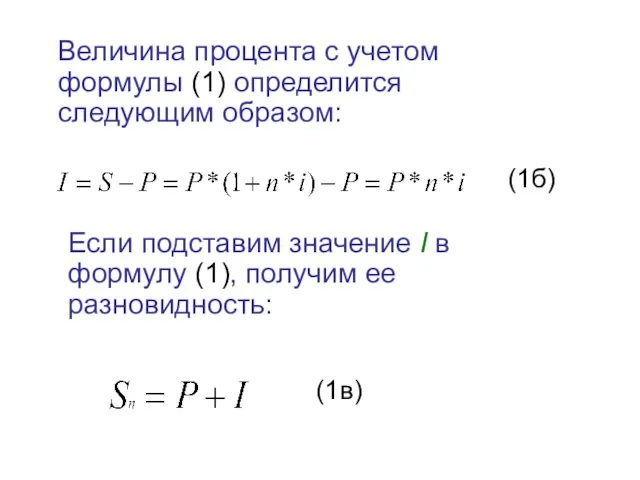

- 24. Величина процента с учетом формулы (1) определится следующим образом: Если подставим значение I в формулу (1),

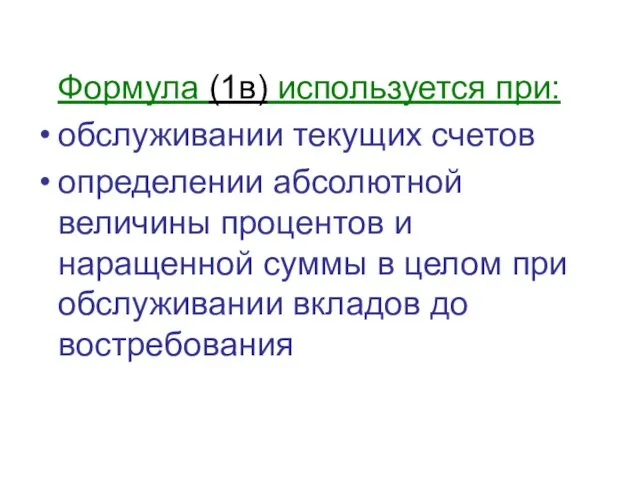

- 25. Формула (1в) используется при: обслуживании текущих счетов определении абсолютной величины процентов и наращенной суммы в целом

- 26. расчете суммы долга с процентами при сроке операции менее года и погашении долга единовременным платежом замене

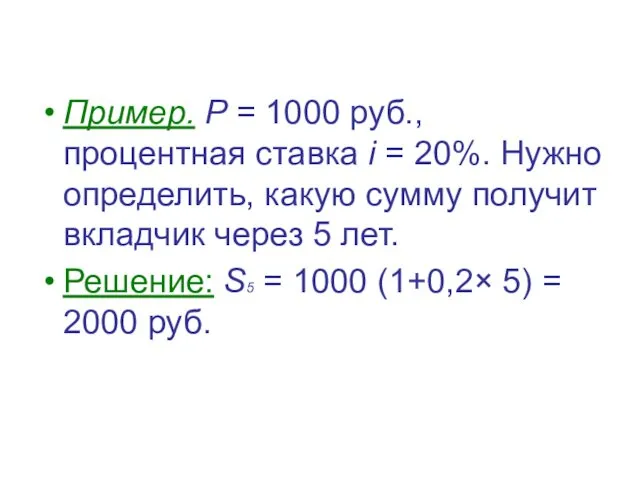

- 27. Пример. P = 1000 руб., процентная ставка i = 20%. Нужно определить, какую сумму получит вкладчик

- 28. При определении будущей стоимости по простым процентам может использоваться и учетная ставка: где, 1:(1-d*n) – множитель

- 29. Модификация формулы (1г) при дискретном изменении учетной ставки:

- 30. Начисление процентов для периода меньше года. При краткосрочном предоставлении капитала в долг (продолжительность менее года) рассчитываются

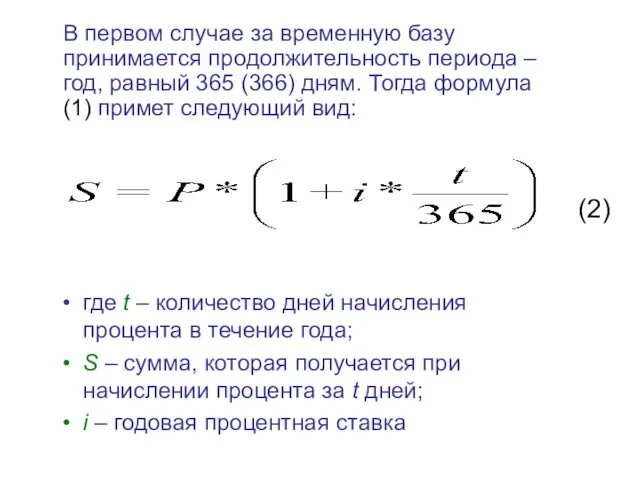

- 31. В первом случае за временную базу принимается продолжительность периода – год, равный 365 (366) дням. Тогда

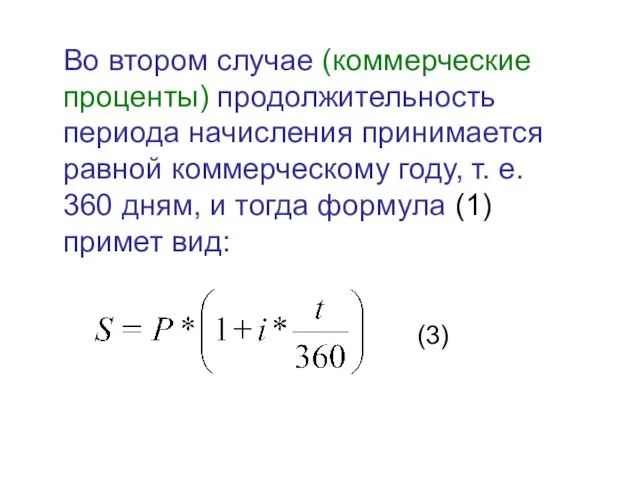

- 32. Во втором случае (коммерческие проценты) продолжительность периода начисления принимается равной коммерческому году, т. е. 360 дням,

- 33. Величина процента (дохода) с учетом формул (2) и (3) определится соответственно: (4) (5)

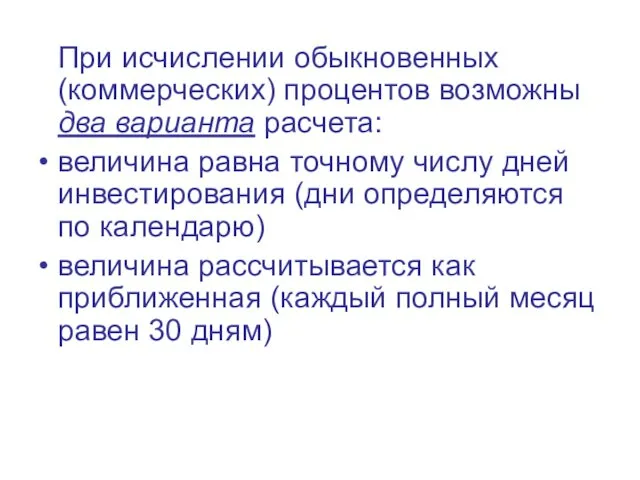

- 34. При исчислении обыкновенных (коммерческих) процентов возможны два варианта расчета: величина равна точному числу дней инвестирования (дни

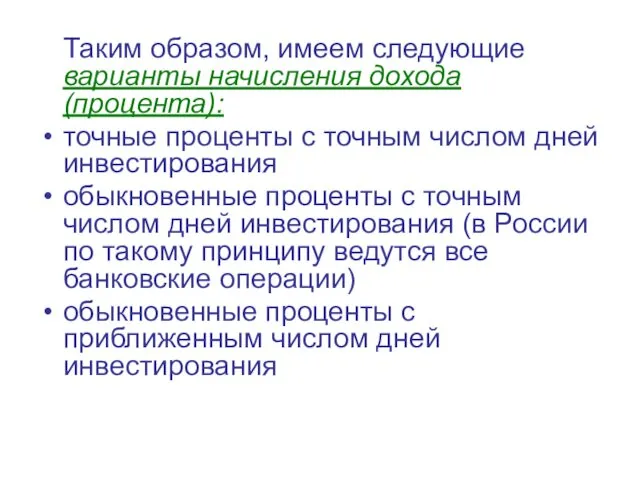

- 35. Таким образом, имеем следующие варианты начисления дохода (процента): точные проценты с точным числом дней инвестирования обыкновенные

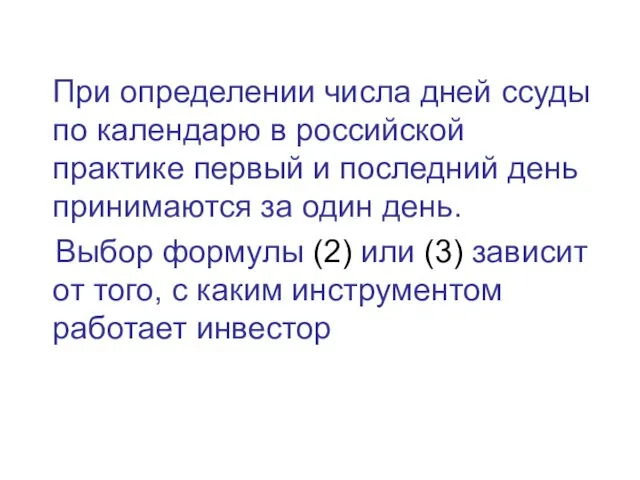

- 36. При определении числа дней ссуды по календарю в российской практике первый и последний день принимаются за

- 37. Так, в банковской системе год считается равным 360 дням, поэтому расчеты по начислению процентов по вкладам

- 38. Пример 1. Вкладчик размещает в банке 10000 руб. под 20% годовых. Определите, какую сумму он получит

- 39. Если период начисления процентов измеряется в месяцах, то формулы (2) и (3) можно представить следующим образом:

- 40. Пример 2. Вкладчик размещает в банке 10000 руб. под 20% годовых. Определите, какую сумму он получит

- 41. 2.1.Процентное число и процентный ключ (дивизор) На практике для вычисления процентов часто определяют процентное число и

- 42. Процентным числом назовем величину P*t : 100, а процентным ключом – K : i, тогда процент

- 43. Пример. Сумма 100 тыс. руб. положена в сбербанк по простой ставке 13% годовых. Через 60 дней

- 44. 3. Сложный процент

- 45. Расчеты по правилу сложных процентов часто называют начислением процентов на проценты, а процедуру присоединения начисленных процентов

- 46. 1. Начисление процента один раз в год При начислении в банке сложного процента один раз в

- 47. В конце второго года его капитал возрастет до

- 48. В конце третьего года он составит

- 49. Через n лет первоначальная сумма (P) на счете вырастет до величины (Sn): (6) где i –

- 50. Величины (1 + n*i) и (1 + i) называются коэффициентами (множителями) наращения соответственно простых и сложных

- 51. Разница между стоимостью векселя и суммой, которую банк выдаст по этому векселю, называется дисконтом. Если вексель

- 52. а сумма, которую получит векселедержатель (она является в данном случае первоначальной) (7)

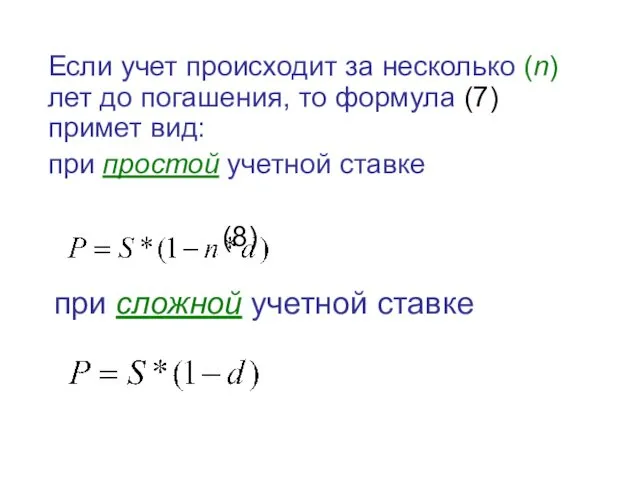

- 53. Если учет происходит за несколько (n) лет до погашения, то формула (7) примет вид: при простой

- 54. 2. Проценты начисляются несколько раз в год. Предположим, что начисляются сложные проценты m раз в год,

- 55. Если финансовая операция продолжается n лет, то формула (9) будет иметь вид (10)

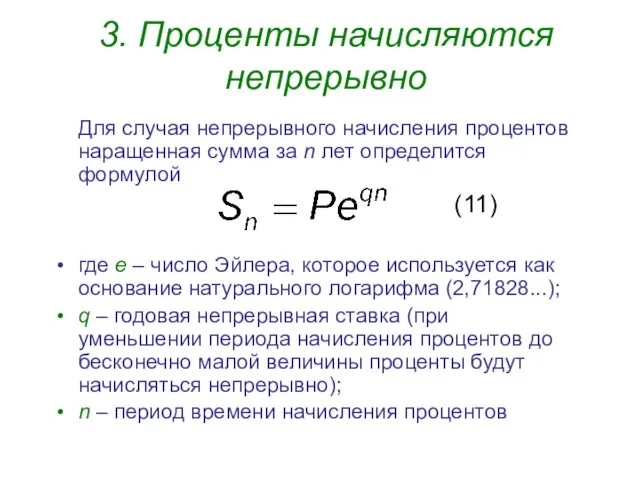

- 56. 3. Проценты начисляются непрерывно Для случая непрерывного начисления процентов наращенная сумма за n лет определится формулой

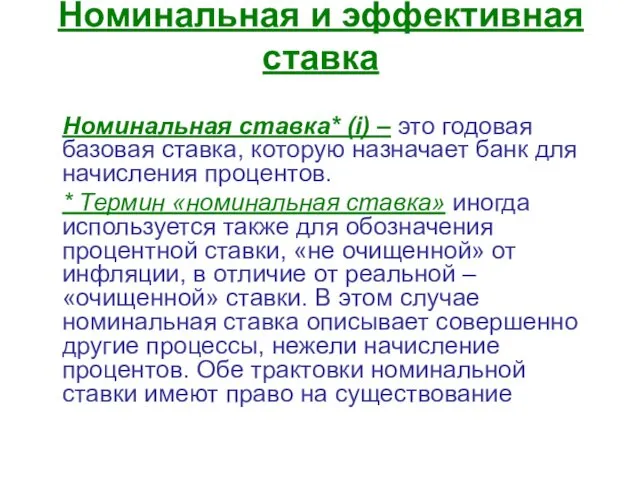

- 57. Номинальная и эффективная ставка Номинальная ставка* (i) – это годовая базовая ставка, которую назначает банк для

- 58. Вследствие простоты ее применения она имеет наибольшее распространение. Из вышеизложенного видно, что проценты могут начисляться не

- 59. Такие ставки в мировой практике называются релятивными (относительными) или периодическими

- 60. Итак, если проценты начисляются и присоединяются не по истечении года, а чаще (m раз в год),

- 61. Доказано, что если расчетный период сложных процентов меньше года, то конечный капитал (Sn), рассчитанный по формуле

- 62. Чтобы определить, во сколько раз и на сколько процентов увеличивается сумма за год, вычтем P из

- 63. что показывает, на сколько увеличилась первоначальная сумма. Выразив результат в процентном исчислении, получим эффективную ставку (iэ):

- 64. Эффективная (уравнивающая или эквивалентная) ставка используется для получения одинакового результата при обоих случаях расчета (по формулам

- 65. Пример. Определить полугодовую эффективную ставку, если номинальная процентная ставка составляет 6% годовых. Решение: iэ = [((1

- 66. 4. Дисконтированная стоимость

- 67. В финансовых расчетах возникает необходимость сравнивать между собой различные суммы денег в разные моменты времени. Например,

- 68. Для этого вспомним формулу начисления сложного процента (4), тогда (13) где Sn – будущая стоимость величины

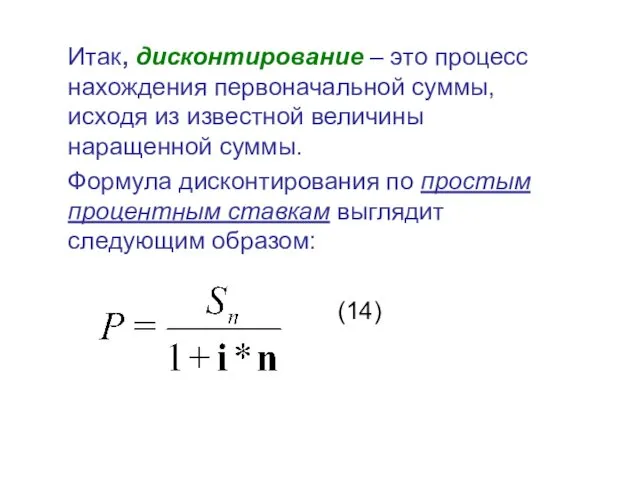

- 69. Итак, дисконтирование – это процесс нахождения первоначальной суммы, исходя из известной величины наращенной суммы. Формула дисконтирования

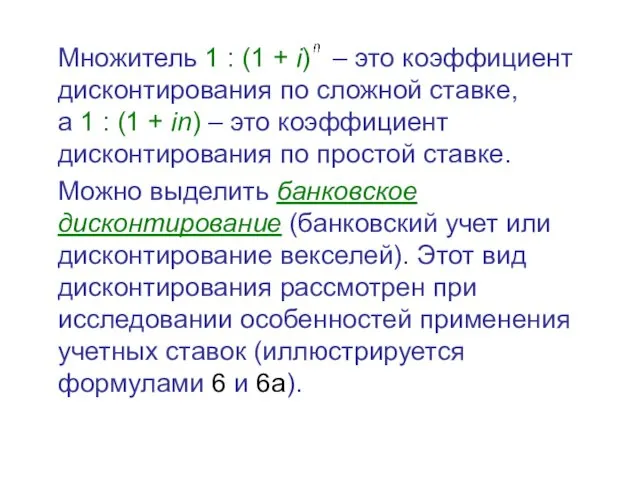

- 70. Множитель 1 : (1 + i) – это коэффициент дисконтирования по сложной ставке, а 1 :

- 71. Пример. Инвестор хотел бы получить через 5 лет на своем счете 1 млн. руб. Банк начисляет

- 72. Для непрерывно начисляемого процента (16) Эта формула вытекает из формулы для непрерывно начисляемого процента

- 73. Из формул (1), (2) и (3) получим соответствующие формулы дисконтированной стоимости для простого процента:

- 74. 9.5. Определение периода начисления процента

- 75. Возникает вопрос: какой период времени потребуется для увеличения суммы P до суммы Sn при начислении процента

- 76. Пример 1. Сколько времени потребуется для того, чтобы сумма 100000 руб. увеличилась до 200000 руб. при

- 77. Пример 2. Сколько времени потребуется для того, чтобы 100000 руб. увеличились до 205000 руб. при начислении

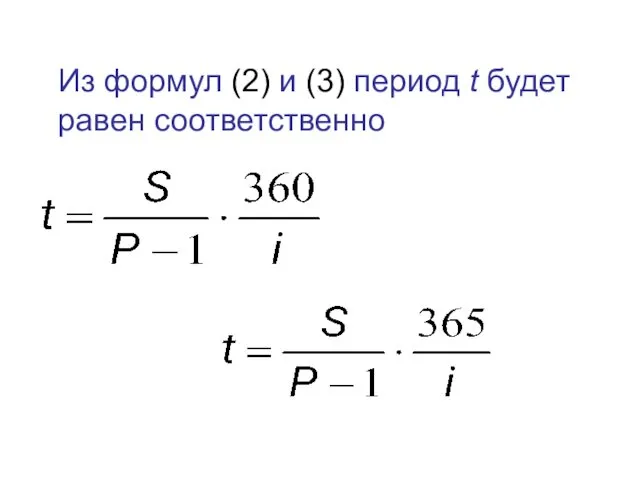

- 78. Из формул (2) и (3) период t будет равен соответственно

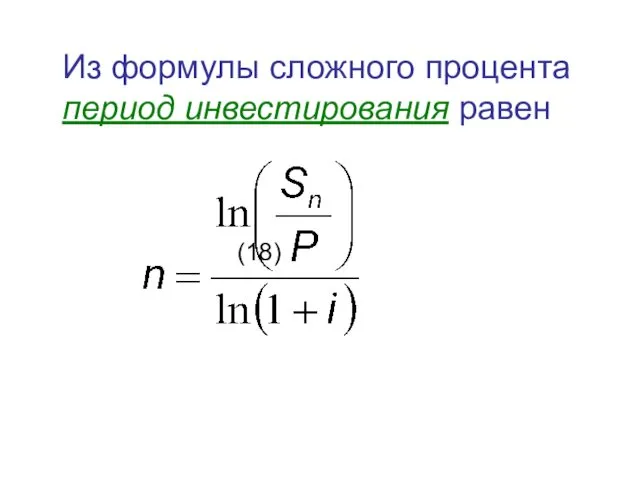

- 79. Из формулы сложного процента период инвестирования равен (18)

- 80. 9.6. Учет инфляции при определении реального процента

- 81. Инфляция – это обесценение денег, проявляющееся в росте цен (открытая инфляция). Темп инфляции f – это

- 82. Для определения реальной покупательной способности наращенной суммы необходимо привести ее к ценам базового периода. Для этого

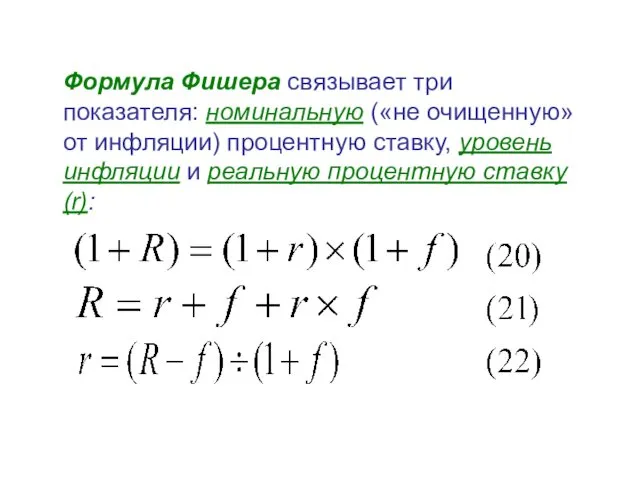

- 83. Формула Фишера связывает три показателя: номинальную («не очищенную» от инфляции) процентную ставку, уровень инфляции и реальную

- 84. Пример. Годовой темп инфляции – 20%. В результате предоставления кредита банк рассчитывает получить 10% реального дохода.

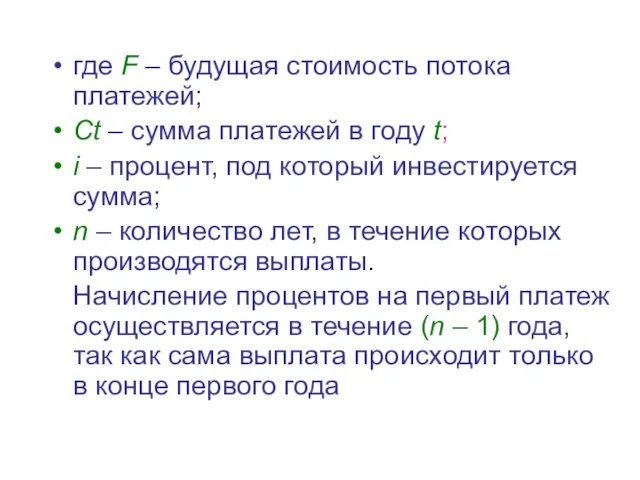

- 85. 9.7. Определение будущей стоимости потока платежей

- 86. Допустим, что инвестор в конце каждого года в течение определенного периода времени получает платежи, которые не

- 87. где F – будущая стоимость потока платежей; Ct – сумма платежей в году t; i –

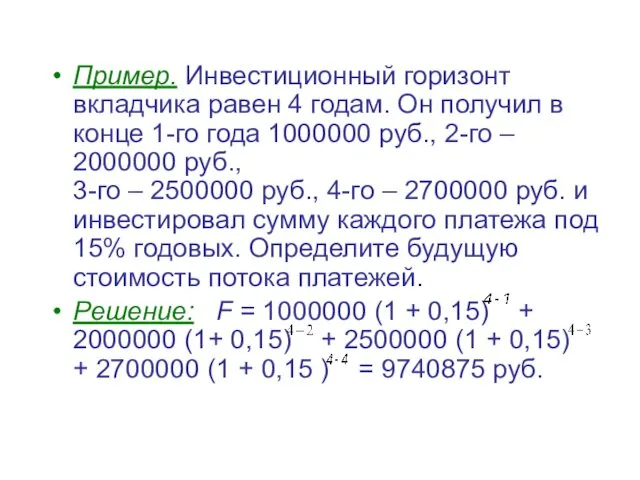

- 88. Пример. Инвестиционный горизонт вкладчика равен 4 годам. Он получил в конце 1-го года 1000000 руб., 2-го

- 89. 9.8. Аннуитет

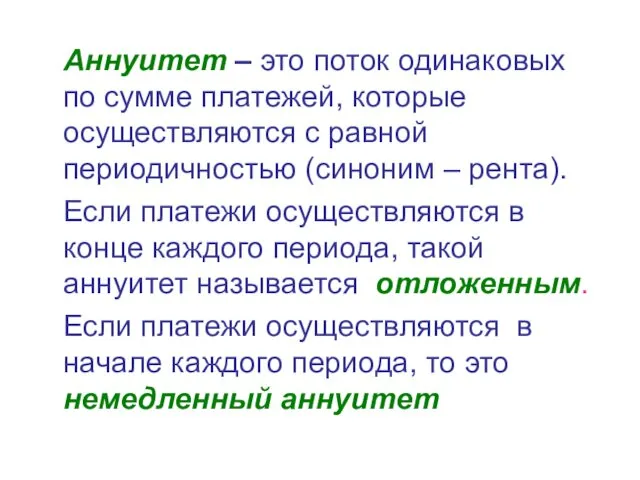

- 90. Аннуитет – это поток одинаковых по сумме платежей, которые осуществляются с равной периодичностью (синоним – рента).

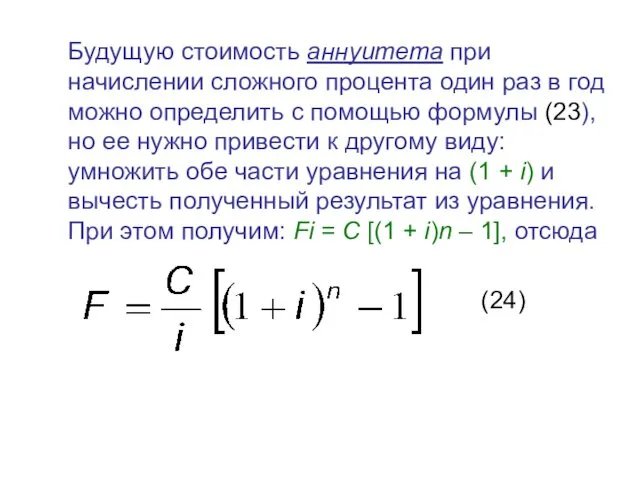

- 91. Будущую стоимость аннуитета при начислении сложного процента один раз в год можно определить с помощью формулы

- 92. Пример 1. Инвестор в течение четырех лет в конце каждого года получает сумму 1000000 руб. и

- 93. Пример 2. Предприятие должно погасить через пять лет облигации на сумму 1 млн. руб. Определите размер

- 94. 9.9. Доходность

- 95. На финансовом рынке инвестора интересует результативность его операций. Результативность инвестиций сравнивают с помощью такого показателя, как

- 96. Например, доходность инвестиций составляет 10%. Это означает, что инвестированный рубль приносит 10 коп. прибыли. В самом

- 97. Поэтому, если говорится, что некоторая ценная бумага приносит 20%, то это следует понимать как 20% годовых.

- 98. Доходность за период – это доходность, которую инвестор получит за определенный период времени. Она определяется как

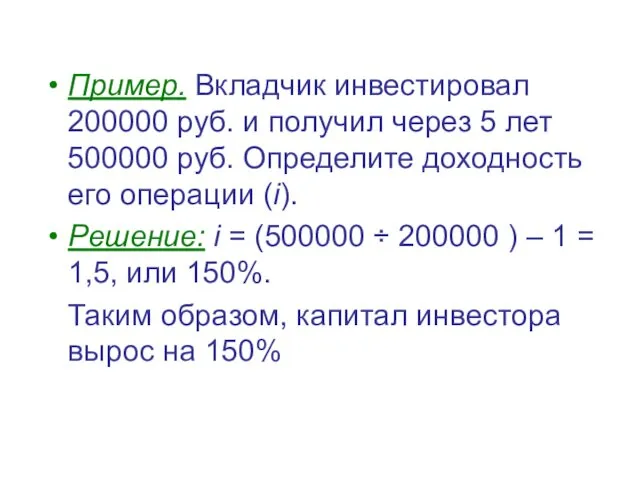

- 99. Пример. Вкладчик инвестировал 200000 руб. и получил через 5 лет 500000 руб. Определите доходность его операции

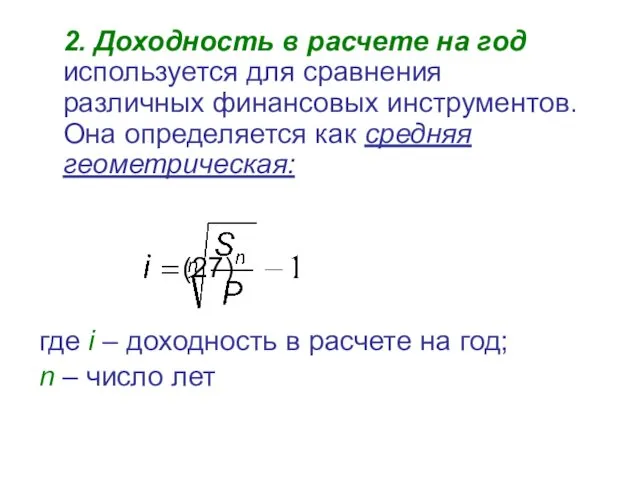

- 100. 2. Доходность в расчете на год используется для сравнения различных финансовых инструментов. Она определяется как средняя

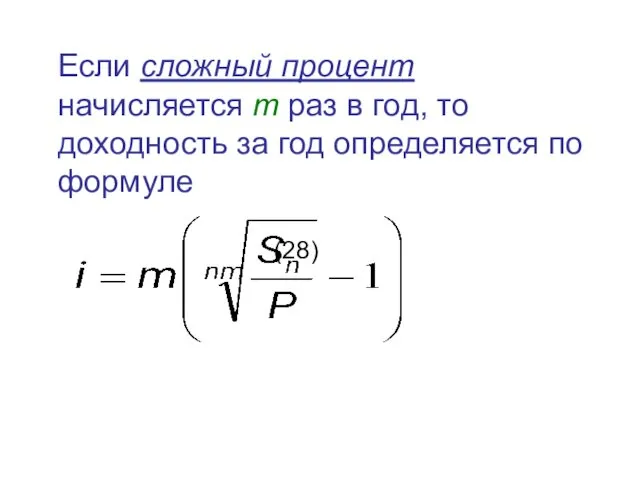

- 101. Если сложный процент начисляется m раз в год, то доходность за год определяется по формуле (28)

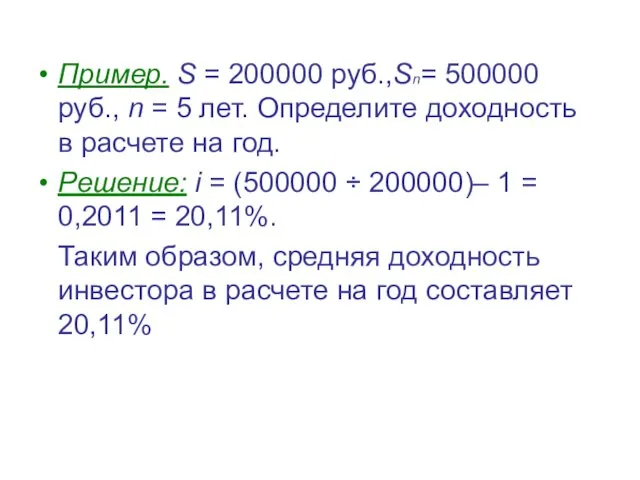

- 102. Пример. S = 200000 руб.,Sn= 500000 руб., n = 5 лет. Определите доходность в расчете на

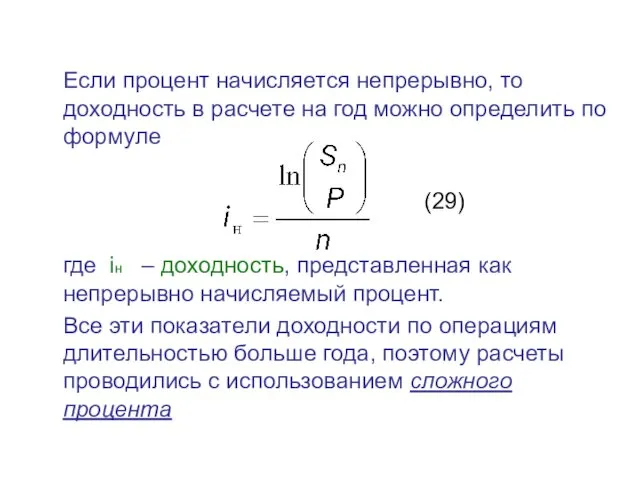

- 103. Если процент начисляется непрерывно, то доходность в расчете на год можно определить по формуле (29) где

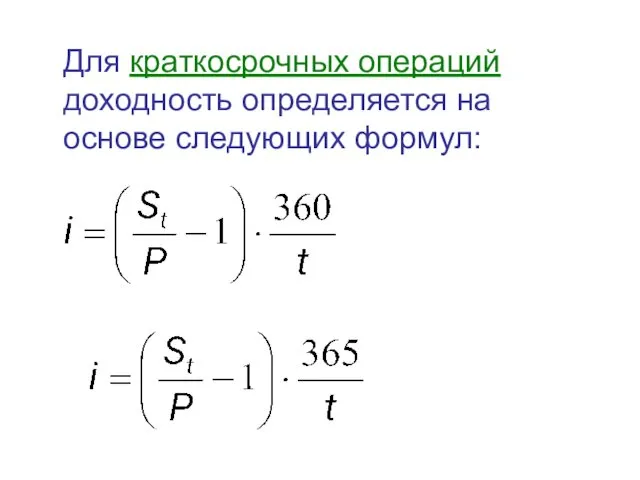

- 104. Для краткосрочных операций доходность определяется на основе следующих формул:

- 106. Скачать презентацию

1. Процент и процентная

ставка

1. Процент и процентная

ставка

Финансово-экономические расчеты ФЭР – это совокупность методов количественного финансового анализа условий

Финансово-экономические расчеты ФЭР – это совокупность методов количественного финансового анализа условий

Основное назначение разработанной системы аналитических формул и способов исчислений заключается

Основное назначение разработанной системы аналитических формул и способов исчислений заключается

При этом необходимость в ФЭР возникает, когда в условиях сделки

При этом необходимость в ФЭР возникает, когда в условиях сделки

На практике ФЭР применяются в банковском и сберегательном деле, страховании, в

На практике ФЭР применяются в банковском и сберегательном деле, страховании, в

Основная категория ФЭР – процент, который рассматривается не только как плата

Основная категория ФЭР – процент, который рассматривается не только как плата

Проценты (процентные деньги) – это доход от предоставления капитала в долг

Проценты (процентные деньги) – это доход от предоставления капитала в долг

Обозначим величину процента через I. Тогда если в финансовую операцию

Обозначим величину процента через I. Тогда если в финансовую операцию

Процедура увеличения первоначальной суммы денежных средств называется наращением, а S –

Процедура увеличения первоначальной суммы денежных средств называется наращением, а S –

Процентная ставка (такса) i – это относительная величина, представляющая соотношение

Процентная ставка (такса) i – это относительная величина, представляющая соотношение

Если сумма годовых процентов соотносится с будущей (конечной, наращенной) стоимостью

Если сумма годовых процентов соотносится с будущей (конечной, наращенной) стоимостью

Величина процентной ставки определяется в расчете на заданный базовый период, как

Величина процентной ставки определяется в расчете на заданный базовый период, как

В реальной жизни величина процентной ставки в большинстве случаев является

В реальной жизни величина процентной ставки в большинстве случаев является

Обычные (декурсивные) – проценты, которые начисляются в конце периода относительно исходной

Обычные (декурсивные) – проценты, которые начисляются в конце периода относительно исходной

Авансовые (антисипативные) – проценты, которые начисляются в начале периода относительно конечной

Авансовые (антисипативные) – проценты, которые начисляются в начале периода относительно конечной

Практика уплаты процентов основывается на теории наращения денежных средств по арифметической

Практика уплаты процентов основывается на теории наращения денежных средств по арифметической

Простая процентная ставка – это такая ставка, при которой величина процента

Простая процентная ставка – это такая ставка, при которой величина процента

Сложная процентная ставка – это такая ставка, при которой процент начисляется

Сложная процентная ставка – это такая ставка, при которой процент начисляется

2. Расчеты при начислении простых процентов

2. Расчеты при начислении простых процентов

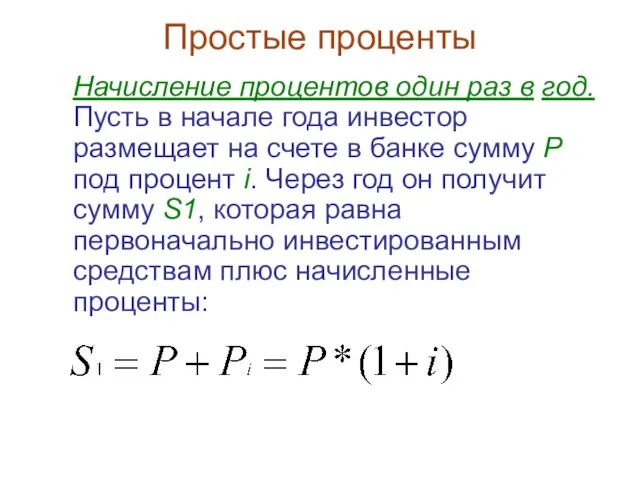

Простые проценты

Начисление процентов один раз в год. Пусть в начале года

Простые проценты

Начисление процентов один раз в год. Пусть в начале года

где Sn- будущая стоимость,

Р- сегодняшняя стоимость

Через 2 года сумма на счете

где Sn- будущая стоимость,

Р- сегодняшняя стоимость

Через 2 года сумма на счете

Данная формула может быть модифицирована с учетом изменения процентной ставки:

где nt

Данная формула может быть модифицирована с учетом изменения процентной ставки:

где nt

Величина процента с учетом формулы (1) определится следующим образом:

Если подставим значение

Величина процента с учетом формулы (1) определится следующим образом:

Если подставим значение

Формула (1в) используется при:

обслуживании текущих счетов

определении абсолютной величины процентов и наращенной

Формула (1в) используется при:

обслуживании текущих счетов

определении абсолютной величины процентов и наращенной

расчете суммы долга с процентами при сроке операции менее года и

расчете суммы долга с процентами при сроке операции менее года и

Пример. P = 1000 руб., процентная ставка i = 20%. Нужно

Пример. P = 1000 руб., процентная ставка i = 20%. Нужно

При определении будущей стоимости по простым процентам может использоваться и учетная

При определении будущей стоимости по простым процентам может использоваться и учетная

Модификация формулы (1г) при дискретном изменении учетной ставки:

Модификация формулы (1г) при дискретном изменении учетной ставки:

Начисление процентов для периода меньше года.

При краткосрочном предоставлении капитала в

Начисление процентов для периода меньше года.

При краткосрочном предоставлении капитала в

В первом случае за временную базу принимается продолжительность периода – год,

В первом случае за временную базу принимается продолжительность периода – год,

Во втором случае (коммерческие проценты) продолжительность периода начисления принимается равной коммерческому

Во втором случае (коммерческие проценты) продолжительность периода начисления принимается равной коммерческому

Величина процента (дохода) с учетом формул (2) и (3) определится соответственно:

(4)

(5)

Величина процента (дохода) с учетом формул (2) и (3) определится соответственно:

(4)

(5)

При исчислении обыкновенных (коммерческих) процентов возможны два варианта расчета:

величина равна точному

При исчислении обыкновенных (коммерческих) процентов возможны два варианта расчета:

величина равна точному

Таким образом, имеем следующие варианты начисления дохода (процента):

точные проценты с точным

Таким образом, имеем следующие варианты начисления дохода (процента):

точные проценты с точным

При определении числа дней ссуды по календарю в российской практике первый

При определении числа дней ссуды по календарю в российской практике первый

Так, в банковской системе год считается равным 360 дням, поэтому расчеты

Так, в банковской системе год считается равным 360 дням, поэтому расчеты

Пример 1. Вкладчик размещает в банке 10000 руб. под 20% годовых.

Пример 1. Вкладчик размещает в банке 10000 руб. под 20% годовых.

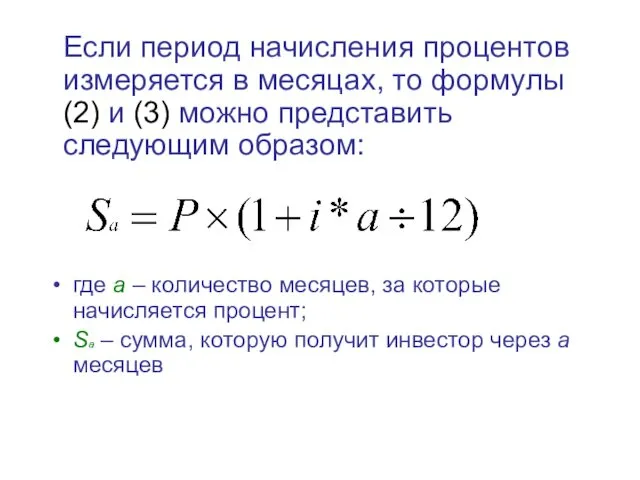

Если период начисления процентов измеряется в месяцах, то формулы (2) и

Если период начисления процентов измеряется в месяцах, то формулы (2) и

Пример 2. Вкладчик размещает в банке 10000 руб. под 20% годовых.

Пример 2. Вкладчик размещает в банке 10000 руб. под 20% годовых.

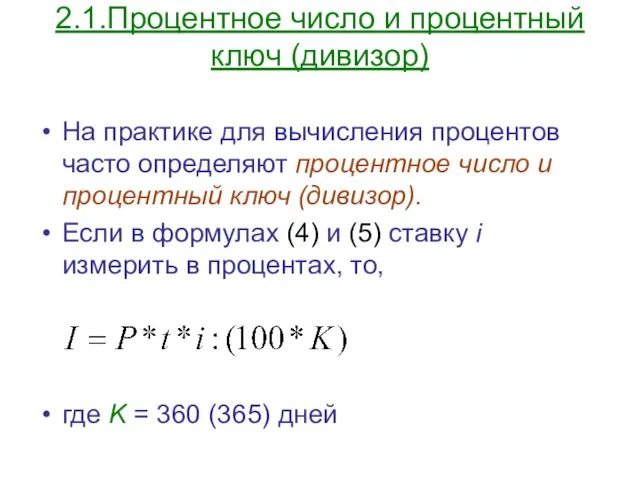

2.1.Процентное число и процентный ключ (дивизор)

На практике для вычисления процентов часто

2.1.Процентное число и процентный ключ (дивизор)

На практике для вычисления процентов часто

Процентным числом назовем величину P*t : 100, а процентным ключом –

Процентным числом назовем величину P*t : 100, а процентным ключом –

Пример. Сумма 100 тыс. руб. положена в сбербанк по простой ставке

Пример. Сумма 100 тыс. руб. положена в сбербанк по простой ставке

3. Сложный процент

3. Сложный процент

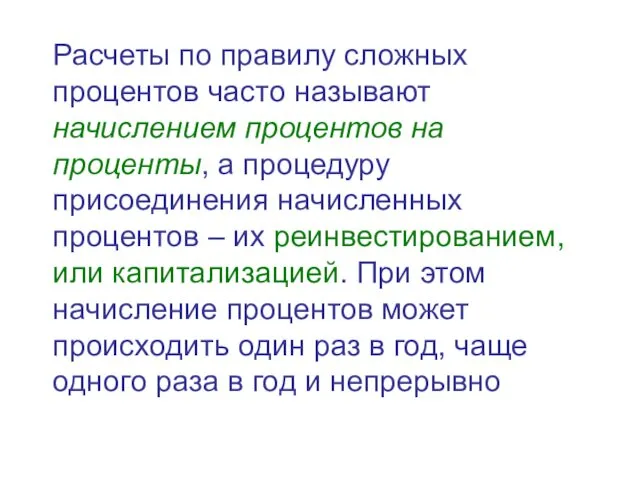

Расчеты по правилу сложных процентов часто называют начислением процентов на проценты,

Расчеты по правилу сложных процентов часто называют начислением процентов на проценты,

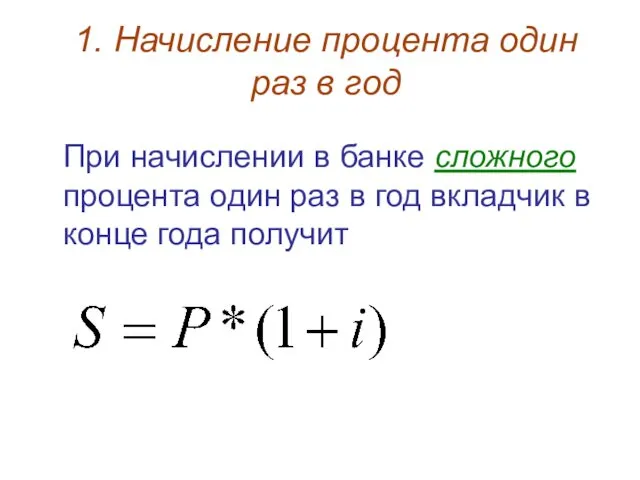

1. Начисление процента один раз в год

При начислении в банке сложного

1. Начисление процента один раз в год

При начислении в банке сложного

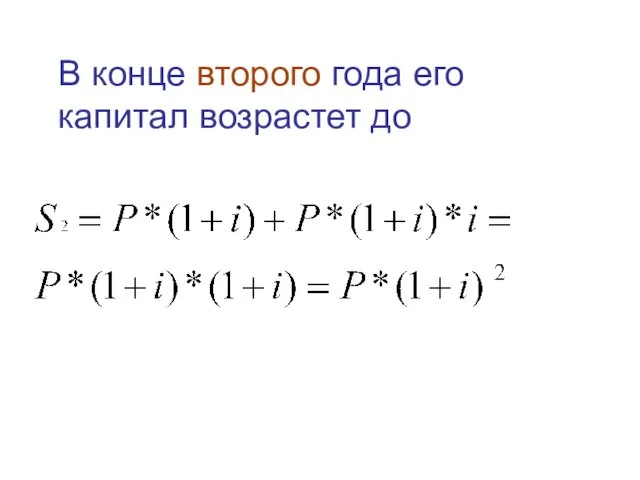

В конце второго года его капитал возрастет до

В конце второго года его капитал возрастет до

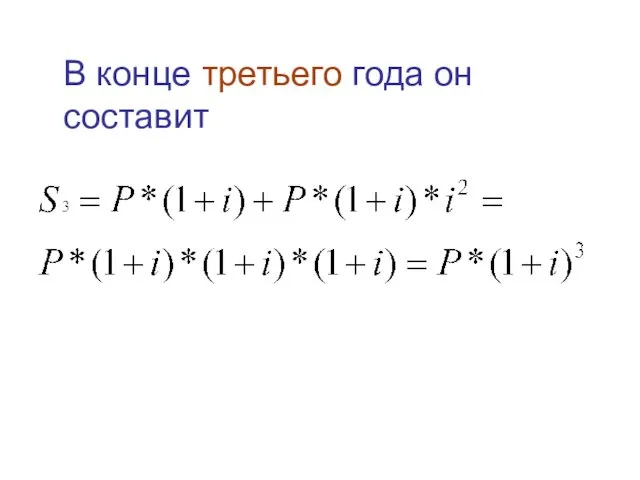

В конце третьего года он составит

В конце третьего года он составит

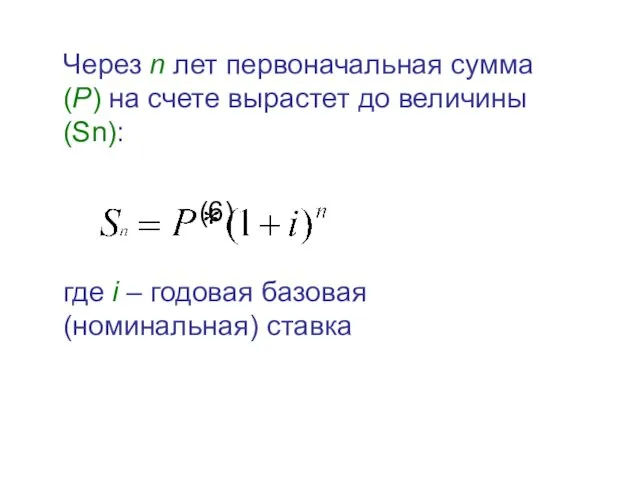

Через n лет первоначальная сумма (P) на счете вырастет до величины

Через n лет первоначальная сумма (P) на счете вырастет до величины

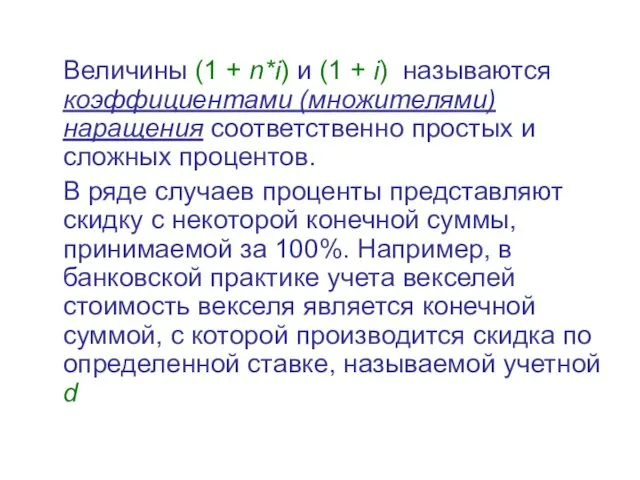

Величины (1 + n*i) и (1 + i) называются коэффициентами (множителями)

Величины (1 + n*i) и (1 + i) называются коэффициентами (множителями)

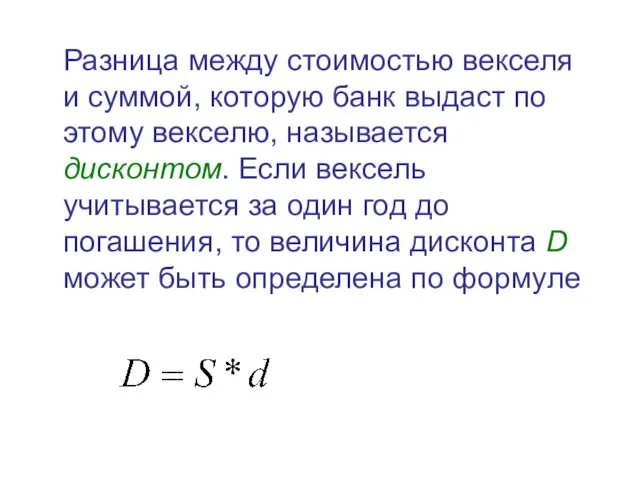

Разница между стоимостью векселя и суммой, которую банк выдаст по этому

Разница между стоимостью векселя и суммой, которую банк выдаст по этому

а сумма, которую получит векселедержатель (она является в данном случае первоначальной)

а сумма, которую получит векселедержатель (она является в данном случае первоначальной)

Если учет происходит за несколько (n) лет до погашения, то формула

Если учет происходит за несколько (n) лет до погашения, то формула

2. Проценты начисляются несколько раз в год.

Предположим, что начисляются сложные

2. Проценты начисляются несколько раз в год.

Предположим, что начисляются сложные

Если финансовая операция продолжается n лет, то формула (9) будет иметь

Если финансовая операция продолжается n лет, то формула (9) будет иметь

3. Проценты начисляются непрерывно

Для случая непрерывного начисления процентов наращенная сумма за

3. Проценты начисляются непрерывно

Для случая непрерывного начисления процентов наращенная сумма за

Номинальная и эффективная ставка

Номинальная ставка* (i) – это годовая базовая ставка,

Номинальная и эффективная ставка

Номинальная ставка* (i) – это годовая базовая ставка,

Вследствие простоты ее применения она имеет наибольшее распространение.

Из вышеизложенного видно, что

Вследствие простоты ее применения она имеет наибольшее распространение.

Из вышеизложенного видно, что

Такие ставки в мировой практике называются релятивными (относительными) или периодическими

Такие ставки в мировой практике называются релятивными (относительными) или периодическими

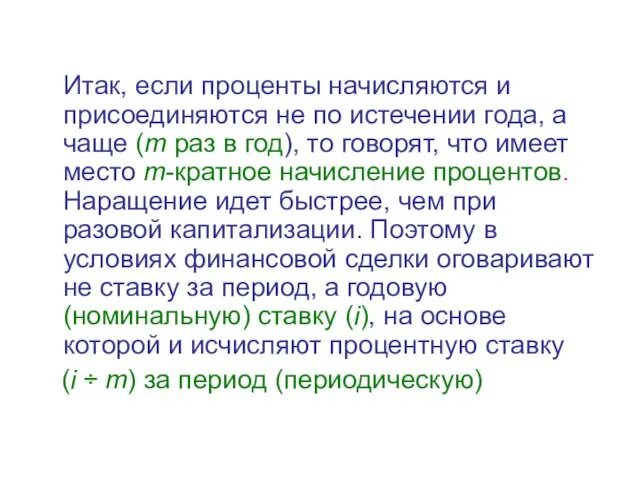

Итак, если проценты начисляются и присоединяются не по истечении года, а

Итак, если проценты начисляются и присоединяются не по истечении года, а

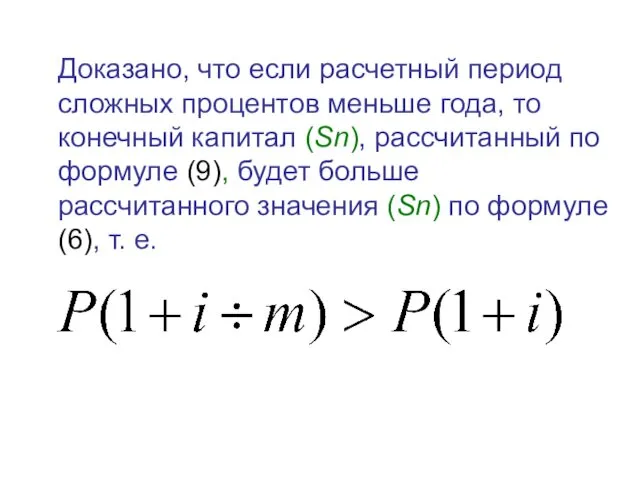

Доказано, что если расчетный период сложных процентов меньше года, то конечный

Доказано, что если расчетный период сложных процентов меньше года, то конечный

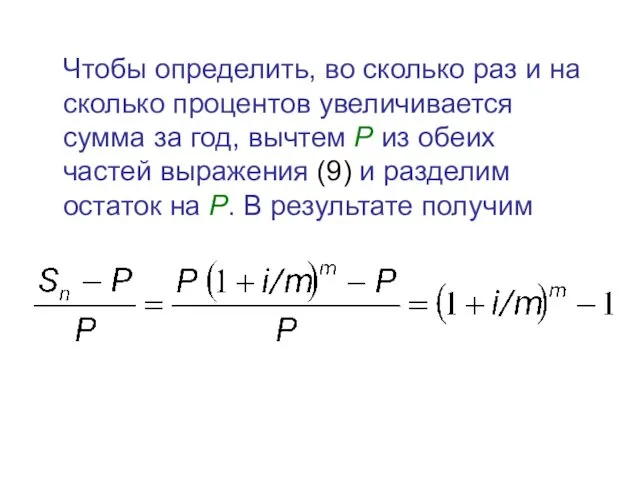

Чтобы определить, во сколько раз и на сколько процентов увеличивается сумма

Чтобы определить, во сколько раз и на сколько процентов увеличивается сумма

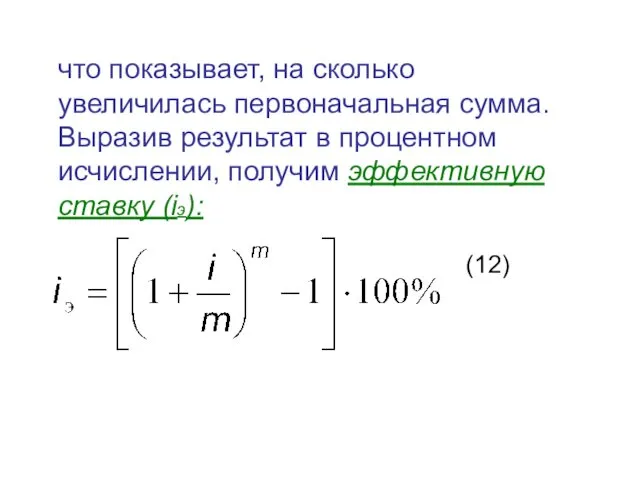

что показывает, на сколько увеличилась первоначальная сумма. Выразив результат в процентном

что показывает, на сколько увеличилась первоначальная сумма. Выразив результат в процентном

Эффективная (уравнивающая или эквивалентная) ставка используется для получения одинакового результата при

Эффективная (уравнивающая или эквивалентная) ставка используется для получения одинакового результата при

Пример. Определить полугодовую эффективную ставку, если номинальная процентная ставка составляет 6%

Пример. Определить полугодовую эффективную ставку, если номинальная процентная ставка составляет 6%

4. Дисконтированная стоимость

4. Дисконтированная стоимость

В финансовых расчетах возникает необходимость сравнивать между собой различные суммы денег

В финансовых расчетах возникает необходимость сравнивать между собой различные суммы денег

Для этого вспомним формулу начисления сложного процента (4), тогда

(13)

где Sn –

Для этого вспомним формулу начисления сложного процента (4), тогда

(13)

где Sn –

Итак, дисконтирование – это процесс нахождения первоначальной суммы, исходя из известной

Итак, дисконтирование – это процесс нахождения первоначальной суммы, исходя из известной

Множитель 1 : (1 + i) – это коэффициент дисконтирования по

Множитель 1 : (1 + i) – это коэффициент дисконтирования по

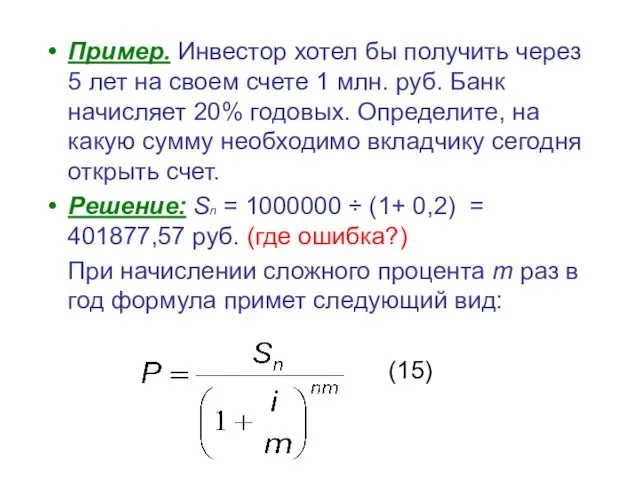

Пример. Инвестор хотел бы получить через 5 лет на своем счете

Пример. Инвестор хотел бы получить через 5 лет на своем счете

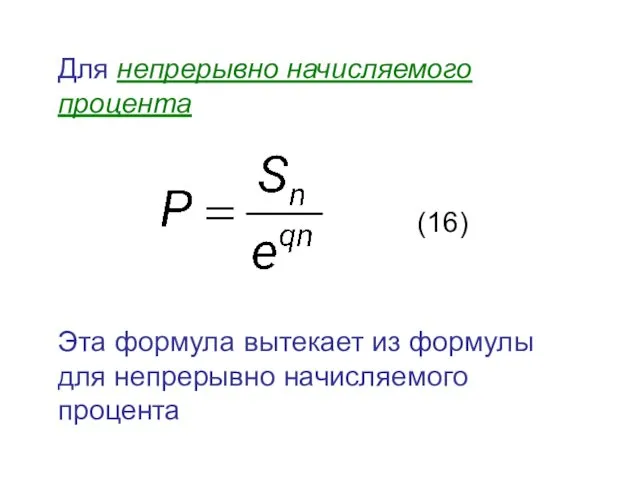

Для непрерывно начисляемого процента

(16)

Эта формула вытекает из формулы для непрерывно начисляемого

Для непрерывно начисляемого процента

(16)

Эта формула вытекает из формулы для непрерывно начисляемого

Из формул (1), (2) и (3) получим соответствующие формулы дисконтированной стоимости

Из формул (1), (2) и (3) получим соответствующие формулы дисконтированной стоимости

9.5. Определение периода начисления процента

9.5. Определение периода начисления процента

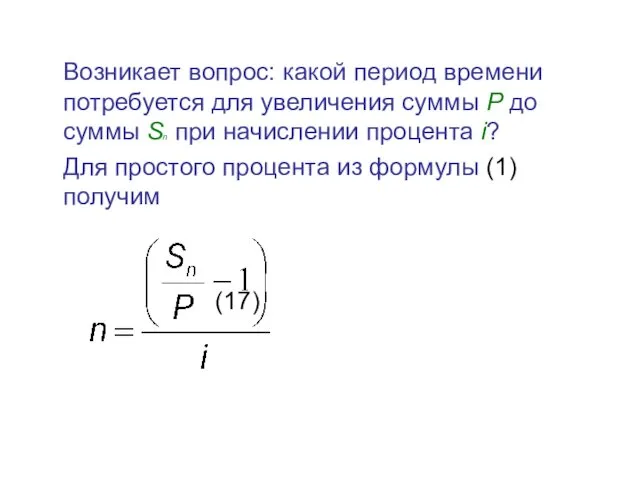

Возникает вопрос: какой период времени потребуется для увеличения суммы P до

Возникает вопрос: какой период времени потребуется для увеличения суммы P до

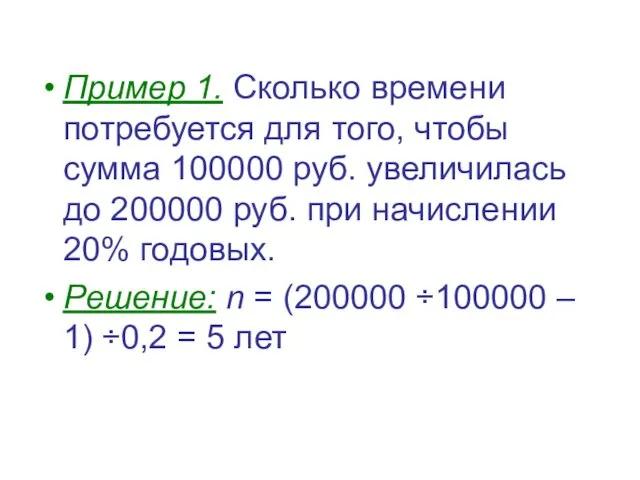

Пример 1. Сколько времени потребуется для того, чтобы сумма 100000 руб.

Пример 1. Сколько времени потребуется для того, чтобы сумма 100000 руб.

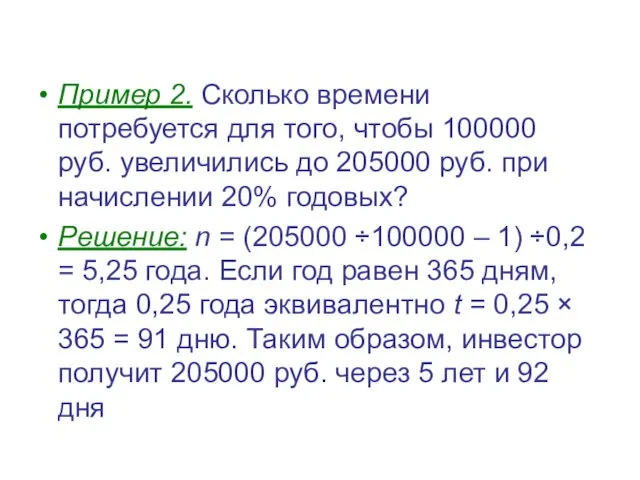

Пример 2. Сколько времени потребуется для того, чтобы 100000 руб. увеличились

Пример 2. Сколько времени потребуется для того, чтобы 100000 руб. увеличились

Из формул (2) и (3) период t будет равен соответственно

Из формул (2) и (3) период t будет равен соответственно

Из формулы сложного процента период инвестирования равен

(18)

Из формулы сложного процента период инвестирования равен

(18)

9.6. Учет инфляции при определении реального процента

9.6. Учет инфляции при определении реального процента

Инфляция – это обесценение денег, проявляющееся в росте цен (открытая инфляция).

Инфляция – это обесценение денег, проявляющееся в росте цен (открытая инфляция).

Для определения реальной покупательной способности наращенной суммы необходимо привести ее к

Для определения реальной покупательной способности наращенной суммы необходимо привести ее к

Формула Фишера связывает три показателя: номинальную («не очищенную» от инфляции) процентную

Формула Фишера связывает три показателя: номинальную («не очищенную» от инфляции) процентную

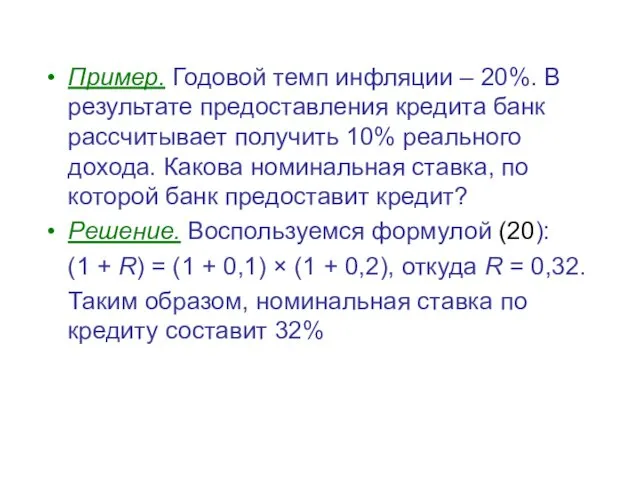

Пример. Годовой темп инфляции – 20%. В результате предоставления кредита банк

Пример. Годовой темп инфляции – 20%. В результате предоставления кредита банк

9.7. Определение будущей стоимости потока платежей

9.7. Определение будущей стоимости потока платежей

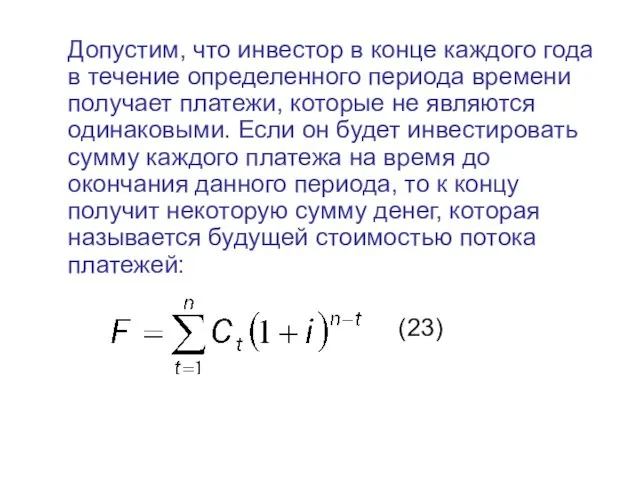

Допустим, что инвестор в конце каждого года в течение определенного периода

Допустим, что инвестор в конце каждого года в течение определенного периода

где F – будущая стоимость потока платежей;

Ct – сумма платежей в

где F – будущая стоимость потока платежей;

Ct – сумма платежей в

Пример. Инвестиционный горизонт вкладчика равен 4 годам. Он получил в конце

Пример. Инвестиционный горизонт вкладчика равен 4 годам. Он получил в конце

9.8. Аннуитет

9.8. Аннуитет

Аннуитет – это поток одинаковых по сумме платежей, которые осуществляются с

Аннуитет – это поток одинаковых по сумме платежей, которые осуществляются с

Будущую стоимость аннуитета при начислении сложного процента один раз в год

Будущую стоимость аннуитета при начислении сложного процента один раз в год

Пример 1. Инвестор в течение четырех лет в конце каждого года

Пример 1. Инвестор в течение четырех лет в конце каждого года

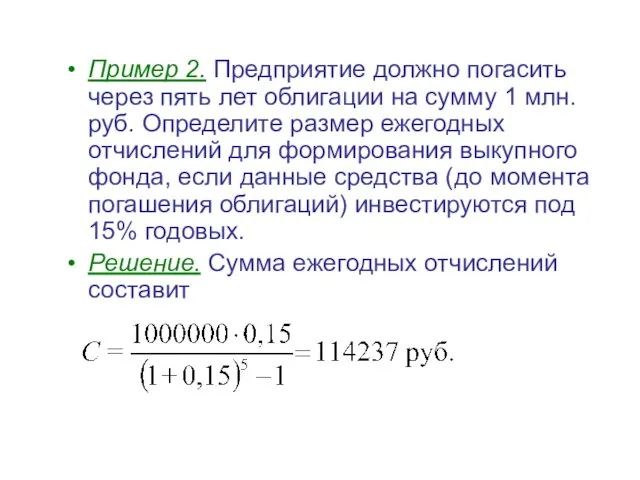

Пример 2. Предприятие должно погасить через пять лет облигации на сумму

Пример 2. Предприятие должно погасить через пять лет облигации на сумму

9.9. Доходность

9.9. Доходность

На финансовом рынке инвестора интересует результативность его операций.

Результативность инвестиций сравнивают с

На финансовом рынке инвестора интересует результативность его операций.

Результативность инвестиций сравнивают с

Например, доходность инвестиций составляет 10%. Это означает, что инвестированный рубль приносит

Например, доходность инвестиций составляет 10%. Это означает, что инвестированный рубль приносит

Поэтому, если говорится, что некоторая ценная бумага приносит 20%, то это

Поэтому, если говорится, что некоторая ценная бумага приносит 20%, то это

Доходность за период – это доходность, которую инвестор получит за определенный

Доходность за период – это доходность, которую инвестор получит за определенный

Пример. Вкладчик инвестировал 200000 руб. и получил через 5 лет 500000

Пример. Вкладчик инвестировал 200000 руб. и получил через 5 лет 500000

2. Доходность в расчете на год используется для сравнения различных финансовых

2. Доходность в расчете на год используется для сравнения различных финансовых

Если сложный процент начисляется m раз в год, то доходность за

Если сложный процент начисляется m раз в год, то доходность за

Пример. S = 200000 руб.,Sn= 500000 руб., n = 5 лет.

Пример. S = 200000 руб.,Sn= 500000 руб., n = 5 лет.

Если процент начисляется непрерывно, то доходность в расчете на год можно

Если процент начисляется непрерывно, то доходность в расчете на год можно

Для краткосрочных операций доходность определяется на основе следующих формул:

Для краткосрочных операций доходность определяется на основе следующих формул:

Дроби, проценты, пропорции в задачах с экономическим содержанием

Дроби, проценты, пропорции в задачах с экономическим содержанием Конкурентная политика предприятия на национальном и международном рынках

Конкурентная политика предприятия на национальном и международном рынках Мировой рынок сжиженного природного газа

Мировой рынок сжиженного природного газа Анализ сегментов рынка земли. Характеристики цен на товарном рынке. Определение типа рынка и выбор методов ценообразования

Анализ сегментов рынка земли. Характеристики цен на товарном рынке. Определение типа рынка и выбор методов ценообразования Спрос и закон спроса

Спрос и закон спроса Рыночные отношения

Рыночные отношения Энергосбережение в зданиях и сооружениях

Энергосбережение в зданиях и сооружениях Матрицы. Матричные модели в экономике,

Матрицы. Матричные модели в экономике, Основные сведения об инжиниринге. Классификация инжиниринга

Основные сведения об инжиниринге. Классификация инжиниринга Шаруашылық жүргізуші субъектілер қаржысының жұмыс істеу негіздері

Шаруашылық жүргізуші субъектілер қаржысының жұмыс істеу негіздері Основы предпринимательской деятельности

Основы предпринимательской деятельности Состояние и развитие малого и среднего предпринимательства в Республике Татарстан

Состояние и развитие малого и среднего предпринимательства в Республике Татарстан Економіка національного господарства. Основні характеристики і особливості розвитку. (Тема 1)

Економіка національного господарства. Основні характеристики і особливості розвитку. (Тема 1) World economics: Theoretical background of international economics

World economics: Theoretical background of international economics Прораб 3

Прораб 3 Территориальные и земельные ресурсы

Территориальные и земельные ресурсы Челябинск. Экономическая эффективность – 2015 год

Челябинск. Экономическая эффективность – 2015 год Ценообразование на факторы производства

Ценообразование на факторы производства Рынок труда. Безработица

Рынок труда. Безработица Хозяйство США. Роль США в мировом хозяйстве

Хозяйство США. Роль США в мировом хозяйстве Кәсіпорын және оның касипкация

Кәсіпорын және оның касипкация Муниципальное образование город Новороссийск

Муниципальное образование город Новороссийск Организация частного бизнеса. Регулирование и дерегулирование предпринимательской деятельности

Организация частного бизнеса. Регулирование и дерегулирование предпринимательской деятельности Конверсия сайта под микроскопом: изучаем и увеличиваем. (на примере раздела «Новостройки» на сайте www.etagi.com)

Конверсия сайта под микроскопом: изучаем и увеличиваем. (на примере раздела «Новостройки» на сайте www.etagi.com) Цикличность экономического развития

Цикличность экономического развития Вплив інтеграційних процесів на міжнародну конкурентоспроможність. (Лекція 3)

Вплив інтеграційних процесів на міжнародну конкурентоспроможність. (Лекція 3) Управление затратами и себестоимостью продукции

Управление затратами и себестоимостью продукции Сфера деятельности людей по производству, распределению, обмену и потреблению материальных благ

Сфера деятельности людей по производству, распределению, обмену и потреблению материальных благ