- Фирма как основной субъект отраслевых рынков

Содержание

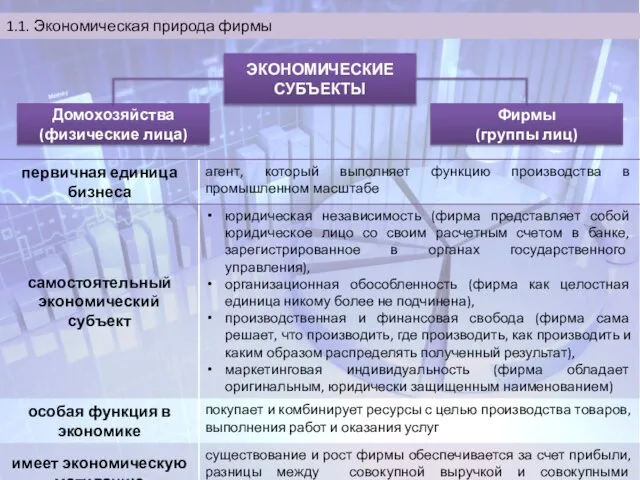

- 2. 1.1. Экономическая природа фирмы ЭКОНОМИЧЕСКИЕ СУБЪЕКТЫ Домохозяйства (физические лица) Фирмы (группы лиц)

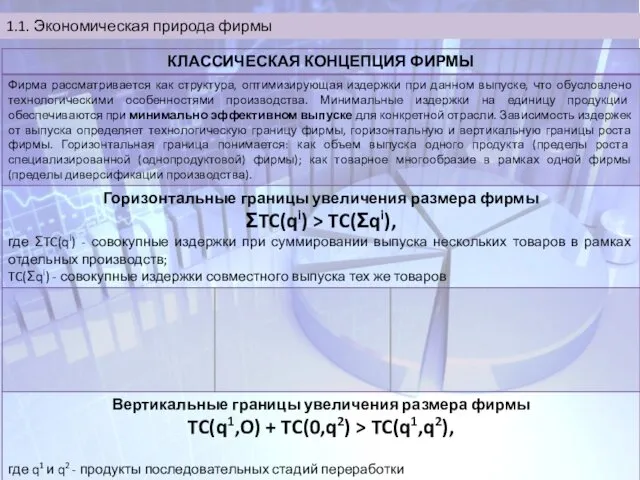

- 3. 1.1. Экономическая природа фирмы

- 4. 1.1. Экономическая природа фирмы

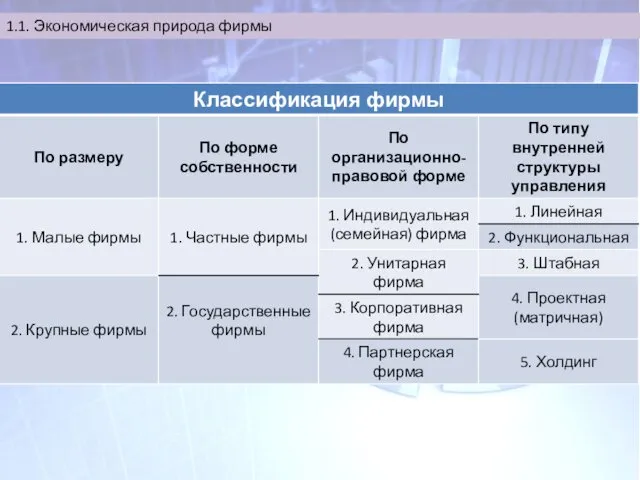

- 5. 1.1. Экономическая природа фирмы

- 6. 1.1. Экономическая природа фирмы Рынок Центральное управление Закупки Производство Сбыт и сервис U - форма Рынок

- 7. 1.1. Экономическая природа фирмы

- 8. 1.1. Экономическая природа фирмы

- 10. 1) ЦЕЛИ ИНДИВИДУАЛЬНОГО СОБСТВЕННИКА Е Ls Ls* π=f(Ls) π π* Uo U1 U2 U1 U2 Е

- 11. 2) ЦЕЛИ УПРАВЛЯЮЩИХ (МЕНЕДЖМЕНТА) ФИРМЫ 1.2. Особенности целеполагания фирмы

- 12. Максимизация общей выручки фирмы Предельная выручка фирмы, максимизирующей прибыль, равна предельным издержкам (MR = МС >

- 13. Снижение объемов продаж ведет к отрицательным для управляющего и для фирмы в целом последствий: • Эффект

- 14. Зависимость прибыли и административных расходов Е2 Exp Exp* π=f(Exp) π π* Uo U1 Е1 U =

- 15. Максимизация темпов роста фирмы означает максимизацию нераспределенной прибыли: max π(ге) = TR-TC- π (div), где π(ге)

- 16. Реалистичным является предположение: фирма максимизирует текущую ценность ожидаемой будущей прибыли. В свою очередь, ожидаемая прибыль в

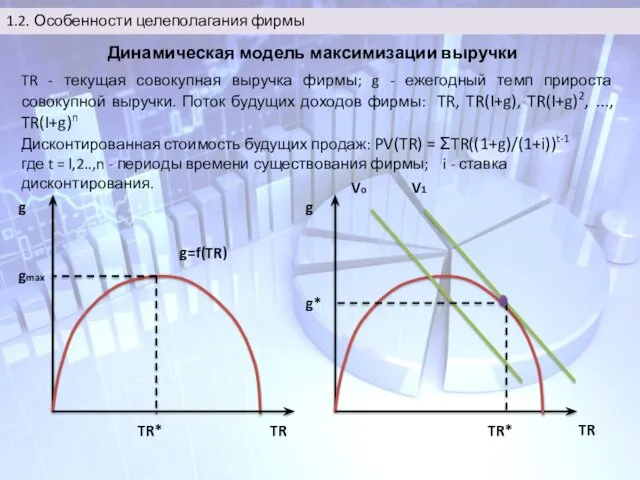

- 17. g g TR TR* g* Vo V1 TR g=f(TR) TR* gmax Динамическая модель максимизации выручки TR

- 18. 3) ЦЕЛИ РАБОТНИКОВ ФИРМЫ: модель самоуправляющегося предприятия Доход одного работника составляет Pq-rK L где Р -

- 19. Поведение самоуправляющейся фирмы существенно отличается от поведения фирм, имеющих целью максимизацию прибыли. Рост рыночной цены с

- 21. Скачать презентацию

1.1. Экономическая природа фирмы

ЭКОНОМИЧЕСКИЕ СУБЪЕКТЫ

Домохозяйства (физические лица)

Фирмы

(группы лиц)

1.1. Экономическая природа фирмы

ЭКОНОМИЧЕСКИЕ СУБЪЕКТЫ

Домохозяйства (физические лица)

Фирмы

(группы лиц)

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

Рынок

Центральное управление

Закупки

Производство

Сбыт и сервис

U - форма

Рынок

Центральное управление

Продукт №1

Продукт

1.1. Экономическая природа фирмы

Рынок

Центральное управление

Закупки

Производство

Сбыт и сервис

U - форма

Рынок

Центральное управление

Продукт №1

Продукт

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1.1. Экономическая природа фирмы

1) ЦЕЛИ ИНДИВИДУАЛЬНОГО СОБСТВЕННИКА

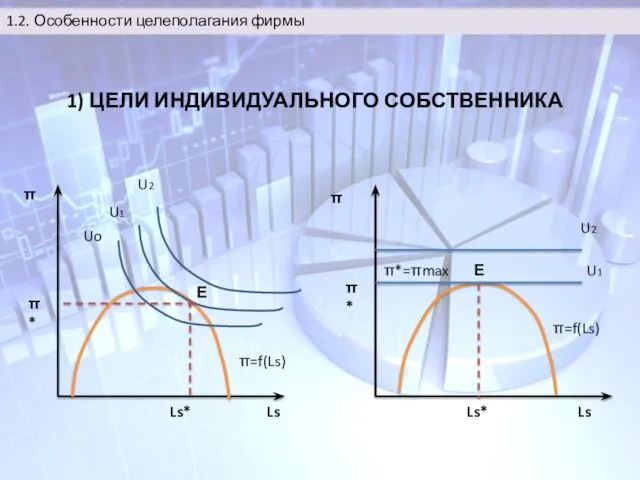

Е

Ls

Ls*

π=f(Ls)

π

π*

Uo

U1

U2

U1

U2

Е

Ls

Ls*

π=f(Ls)

π*

π

π*=πmax

1.2. Особенности целеполагания фирмы

1) ЦЕЛИ ИНДИВИДУАЛЬНОГО СОБСТВЕННИКА

Е

Ls

Ls*

π=f(Ls)

π

π*

Uo

U1

U2

U1

U2

Е

Ls

Ls*

π=f(Ls)

π*

π

π*=πmax

1.2. Особенности целеполагания фирмы

2) ЦЕЛИ УПРАВЛЯЮЩИХ (МЕНЕДЖМЕНТА) ФИРМЫ

1.2. Особенности целеполагания фирмы

2) ЦЕЛИ УПРАВЛЯЮЩИХ (МЕНЕДЖМЕНТА) ФИРМЫ

1.2. Особенности целеполагания фирмы

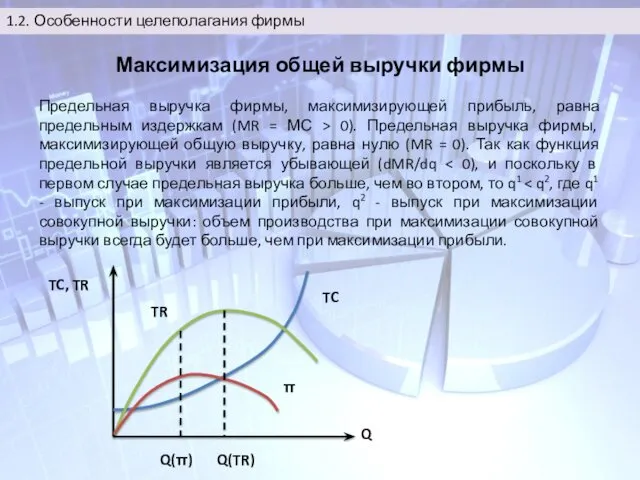

Максимизация общей выручки фирмы

Предельная выручка фирмы, максимизирующей прибыль, равна предельным

Максимизация общей выручки фирмы

Предельная выручка фирмы, максимизирующей прибыль, равна предельным

Снижение объемов продаж ведет к отрицательным для управляющего и для фирмы

Снижение объемов продаж ведет к отрицательным для управляющего и для фирмы

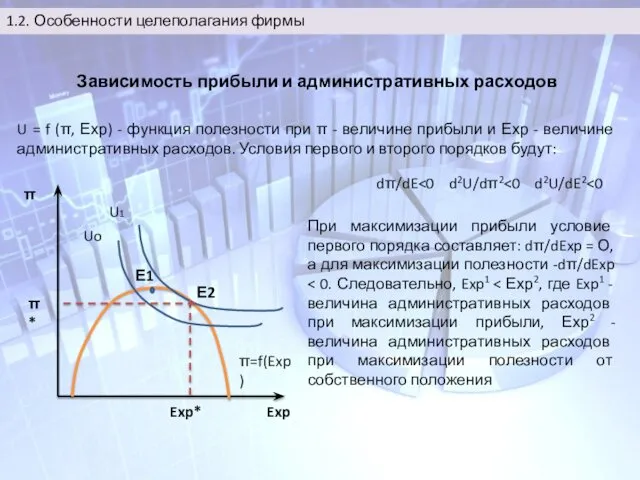

Зависимость прибыли и административных расходов

Е2

Exp

Exp*

π=f(Exp)

π

π*

Uo

U1

Е1

U = f (π, Ехр) - функция

Зависимость прибыли и административных расходов

Е2

Exp

Exp*

π=f(Exp)

π

π*

Uo

U1

Е1

U = f (π, Ехр) - функция

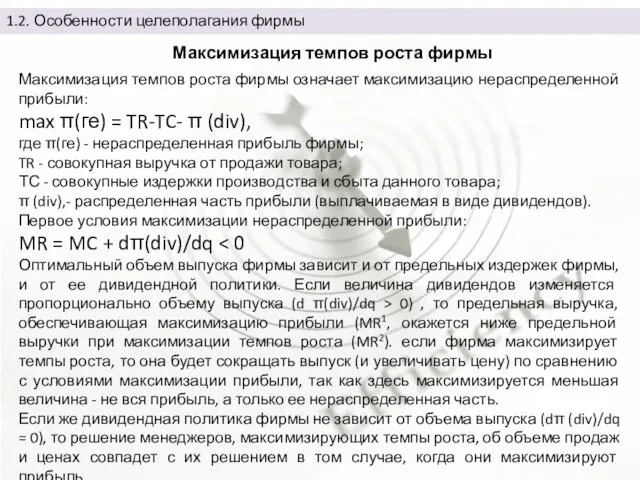

Максимизация темпов роста фирмы означает максимизацию нераспределенной прибыли:

max π(ге) =

Максимизация темпов роста фирмы означает максимизацию нераспределенной прибыли:

max π(ге) =

Реалистичным является предположение: фирма максимизирует текущую ценность ожидаемой будущей прибыли. В

Реалистичным является предположение: фирма максимизирует текущую ценность ожидаемой будущей прибыли. В

g

g

TR

TR*

g*

Vo

V1

TR

g=f(TR)

TR*

gmax

Динамическая модель максимизации выручки

TR - текущая совокупная выручка фирмы; g -

g

g

TR

TR*

g*

Vo

V1

TR

g=f(TR)

TR*

gmax

Динамическая модель максимизации выручки

TR - текущая совокупная выручка фирмы; g -

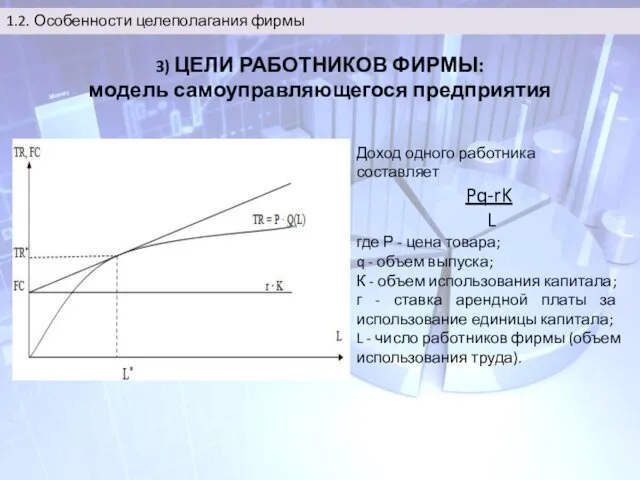

3) ЦЕЛИ РАБОТНИКОВ ФИРМЫ:

модель самоуправляющегося предприятия

Доход одного работника составляет

Pq-rK

3) ЦЕЛИ РАБОТНИКОВ ФИРМЫ:

модель самоуправляющегося предприятия

Доход одного работника составляет

Pq-rK

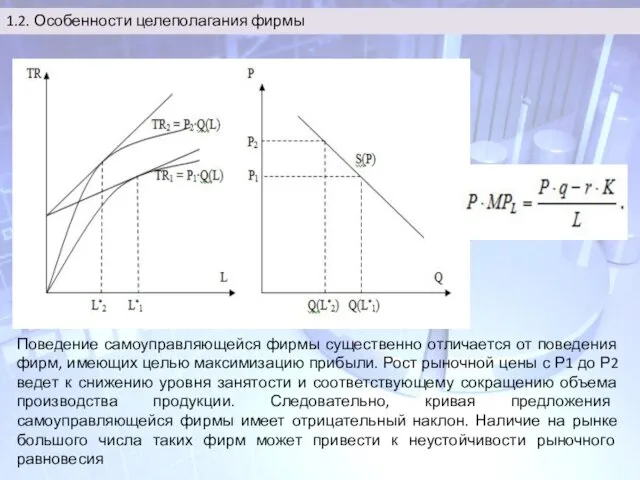

Поведение самоуправляющейся фирмы существенно отличается от поведения фирм, имеющих целью максимизацию

Поведение самоуправляющейся фирмы существенно отличается от поведения фирм, имеющих целью максимизацию

Классическая модель экономики

Классическая модель экономики Основные положения теории риска. Основы эргономики

Основные положения теории риска. Основы эргономики Потребности, блага, экономический выбор

Потребности, блага, экономический выбор Модели макроравновесной динамики

Модели макроравновесной динамики Разработка рекламно-информационного сайта и базы данных для мебельной компании

Разработка рекламно-информационного сайта и базы данных для мебельной компании Экономический факультет

Экономический факультет Звіт з практики Економіка підприємства

Звіт з практики Економіка підприємства Контрактные отношения

Контрактные отношения Планирование работы подвижного состава. Качественные показатели использования вагонов

Планирование работы подвижного состава. Качественные показатели использования вагонов Фирма в экономической теории. Цели фирмы

Фирма в экономической теории. Цели фирмы Анализ тенденции рынка

Анализ тенденции рынка Корпорация развития Саратовской области

Корпорация развития Саратовской области Презентация Реформы Петра 1

Презентация Реформы Петра 1 Понятие отрасли и вида экономической деятельности. Строительство.. Инвестиционно - строительная деятельность

Понятие отрасли и вида экономической деятельности. Строительство.. Инвестиционно - строительная деятельность Роль государства в экономике

Роль государства в экономике Государственная поддержка развития предпринимательства в Ленинградской области

Государственная поддержка развития предпринимательства в Ленинградской области Счета доходов

Счета доходов «Мәңгілік ел» жалпыұлттық идеясының құндылықтары

«Мәңгілік ел» жалпыұлттық идеясының құндылықтары Made in China 2025: промежуточные результаты и перспективы реализации

Made in China 2025: промежуточные результаты и перспективы реализации Земля как средство производства

Земля как средство производства Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4)

Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4) Глобальные проблемы человечества

Глобальные проблемы человечества Презентация Таможенная политика и таможенная система советского государства 60-90 гг.

Презентация Таможенная политика и таможенная система советского государства 60-90 гг. Права собственности как «правила игры» в хозяйственных системах

Права собственности как «правила игры» в хозяйственных системах Инфляция и её виды

Инфляция и её виды Модель антикризисного менеджера и антикризисной службы. (Тема 5)

Модель антикризисного менеджера и антикризисной службы. (Тема 5) Анализ вакантных рабочих мест, заявленных работодателями в органы службы занятости населения Югры в январе 2019 года

Анализ вакантных рабочих мест, заявленных работодателями в органы службы занятости населения Югры в январе 2019 года Экономика. Повторение

Экономика. Повторение