- Счета доходов

Содержание

- 2. Счет образования доходов Назначение счета - показать, какие доходы, связанные непосредственно с производственной деятельностью, должны быть

- 3. Счет образования доходов Балансирующая статья счета образования доходов — валовая прибыль и валовые смешанные доходы, полученные

- 4. Счет образования дохода

- 5. Валовая прибыль и валовые смешанные доходы (ВП и ВСД) по экономике в целом равны сумме валовой

- 6. Статья «Оплата труда наемных работников» служит для отражения начисленных сумм вознаграждения в денежной и натуральной форме,

- 7. Оплата труда наемных работников согласно методологии СНС состоит из следующих компонентов: заработная плата в денежной и

- 8. Категория «заработная плата» в СНС включает все виды вознаграждений за труд независимо от источников их финансирования

- 9. Страховые взносы рассматриваются в СНС как выплаты, осуществляемые работниками из своих доходов для обеспечения в будущем

- 10. К условно исчисленным отчислениям работодателей на социальное страхование относятся суммы фактически выплаченных в текущем периоде социальных

- 11. На основе показателей счета образования доходов проводится анализ стоимостной структуры ВВП. Показатели данного счета позволяют изучать

- 12. Счет «Распределение первичных доходов» Этот счет продолжает и заканчивает группу счетов первичного распределения. Его еще называют

- 13. Схема консолидированного счета «Распределение первичных доходов»:

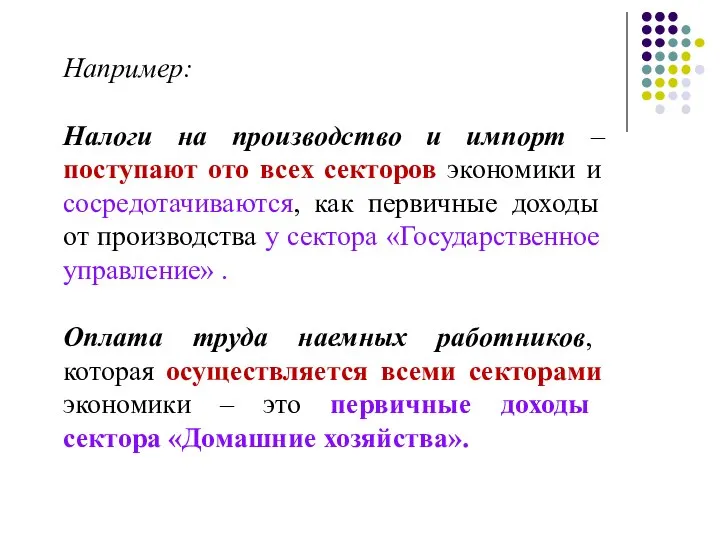

- 14. Например: Налоги на производство и импорт –поступают ото всех секторов экономики и сосредотачиваются, как первичные доходы

- 15. В счете образования доходов распределительные операции, прямо связанные с процессом производства, записываются в разделе «использование» как

- 16. Кроме того, в этом счете показываются операции, связанные с распределением валовой прибыли и валовых смешанных доходов

- 17. Доходы от собственности – это доходы, возникающие в результате предоставления в пользование финансовых и материальных непроизведенных

- 18. Доходы от собственности получаемые и передаваемые секторами Проценты Распределенный доход предприятий (корпораций): а) дивиденды б)изъятия владельцами

- 19. по финансовым требованиям в форме банковского депозита, векселей, облигаций, других долгосрочных бумаг и авансам по коммерческим

- 20. Распределяемый доход корпораций состоит из дивидендов, выплачиваемых корпоративными предприятиями и изъятий из дохода квазикорпоративных предприятий: дивиденды

- 21. Реинвестируемые поступления от прямых иностранных инвестиций из прибылей предприятий, т.е. предприятий (корпоративные и некорпоративные), в которые

- 22. Доход от собственности, полученный от инвестирования резервов страхования жизни (доходы владельцев страховых полисов) – страховые полисы,

- 23. Консолидированный счет «Распределение первичных доходов» открывает в разделе «Ресурсы» статья, которая перенесена из предыдущего счета «

- 24. В разделе счета «Использование» отражаются только доходы от собственности, выплачиваемые институционными единицами–резидентами Балансирующая статья консолидированного счета

- 25. Валовой национальный доход получается в результате процессов перераспределения первичных доходов (т.е. доходов, полученных в результате производственной

- 26. Секторальные счета «Распределение первичных доходов» по некоторым позициям отличаются от консолидированного счета, но при этом имеют

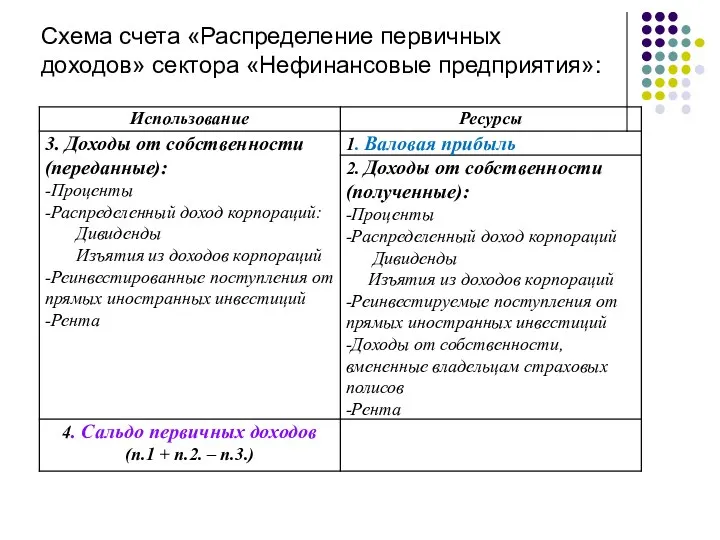

- 27. Схема счета «Распределение первичных доходов» сектора «Нефинансовые предприятия»:

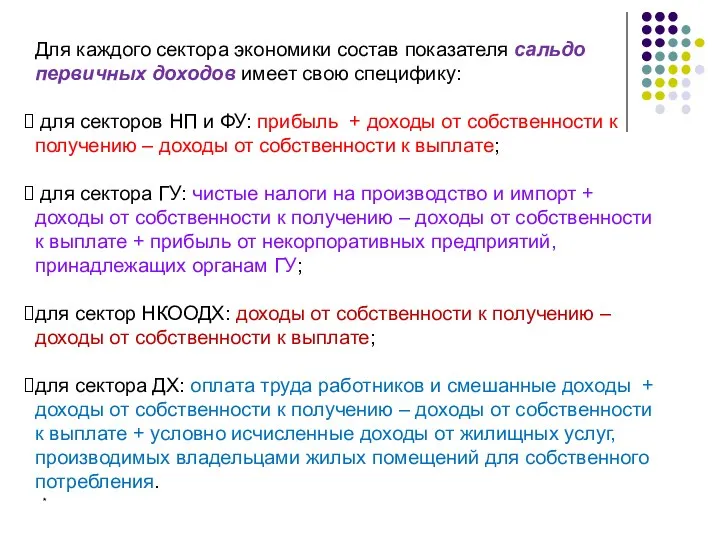

- 28. * Для каждого сектора экономики состав показателя сальдо первичных доходов имеет свою специфику: для секторов НП

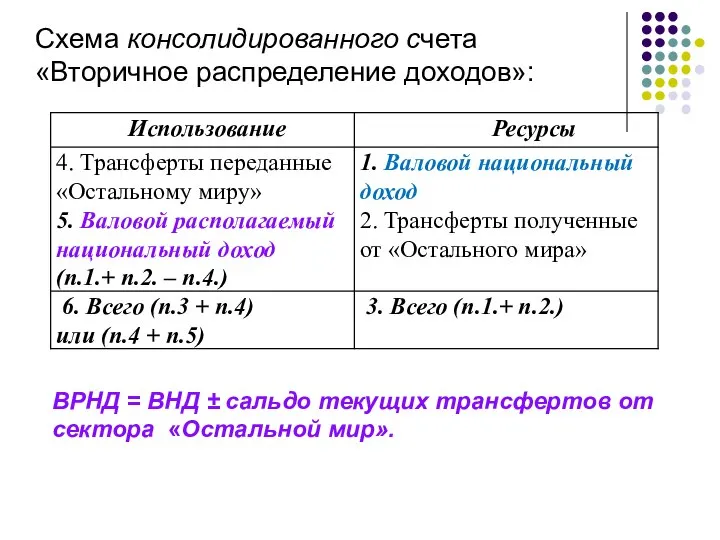

- 29. Счет вторичного распределения доходов. Этот счет также составляется для экономики в целом и для каждого сектора

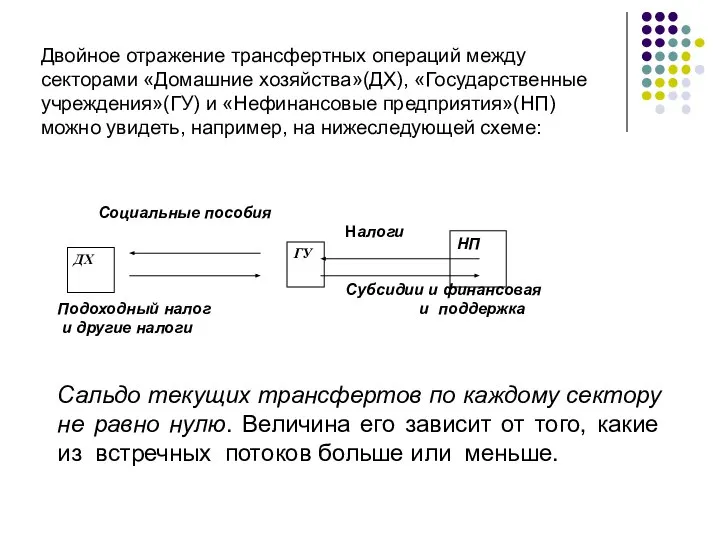

- 30. Инструментом процессов перераспределения доходов выступают трансферты, т.е. операции, при которых потоку товаров, услуг либо денег не

- 31. Текущие трансферты в денежной форме: Текущие налоги на доходы и богатство – этими налогами облагаются доходы

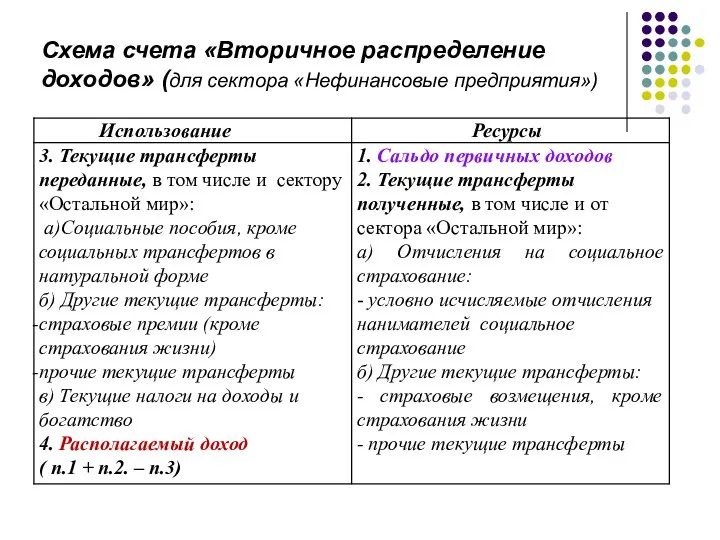

- 32. Схема счета «Вторичное распределение доходов» (для сектора «Нефинансовые предприятия»)

- 33. ДХ ГУ НП Социальные пособия Налоги Субсидии и финансовая Подоходный налог и поддержка и другие налоги

- 34. Схема консолидированного счета «Вторичное распределение доходов»: ВРНД = ВНД ± сальдо текущих трансфертов от сектора «Остальной

- 35. Счет перераспределения доходов в натуральной форме:

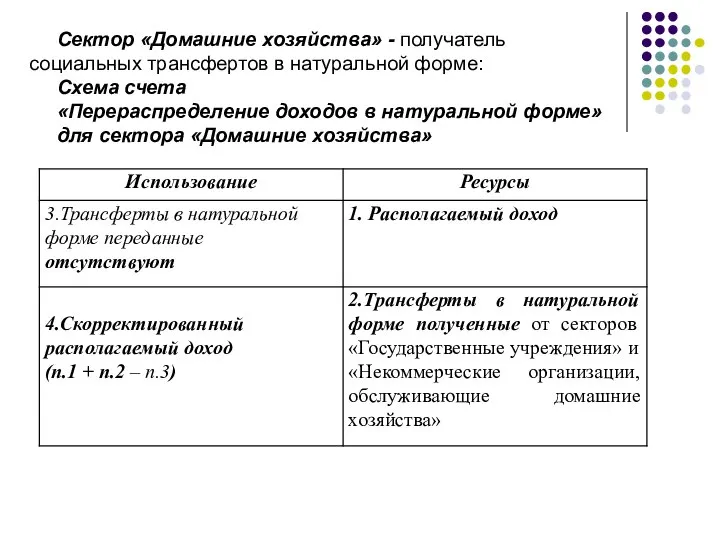

- 36. Сектор «Домашние хозяйства» - получатель социальных трансфертов в натуральной форме: Схема счета «Перераспределение доходов в натуральной

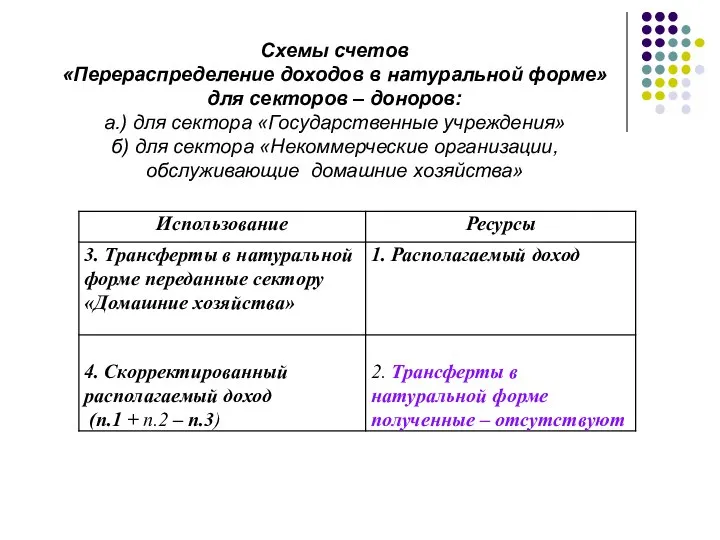

- 37. Схемы счетов «Перераспределение доходов в натуральной форме» для секторов – доноров: а.) для сектора «Государственные учреждения»

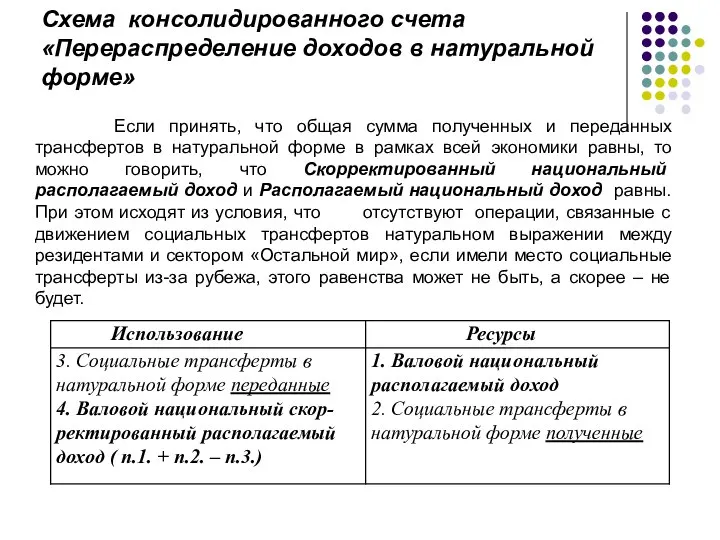

- 38. Схема консолидированного счета «Перераспределение доходов в натуральной форме» Если принять, что общая сумма полученных и переданных

- 39. Счета «Использование доходов»: счет «Использование располагаемого дохода» «Использование скорректированного располагаемого дохода». В счете «Использование располагаемого дохода»

- 40. В процессах конечного потребления участвуют секторы экономики ДХ, ГУ, НКООДХ: «ДХ» - резиденты, расходуют свой располагаемый

- 41. Процессы сбережения характерны для всех секторов экономики. И, если для секторов «Домашние хозяйства», «Государственные учреждения» и

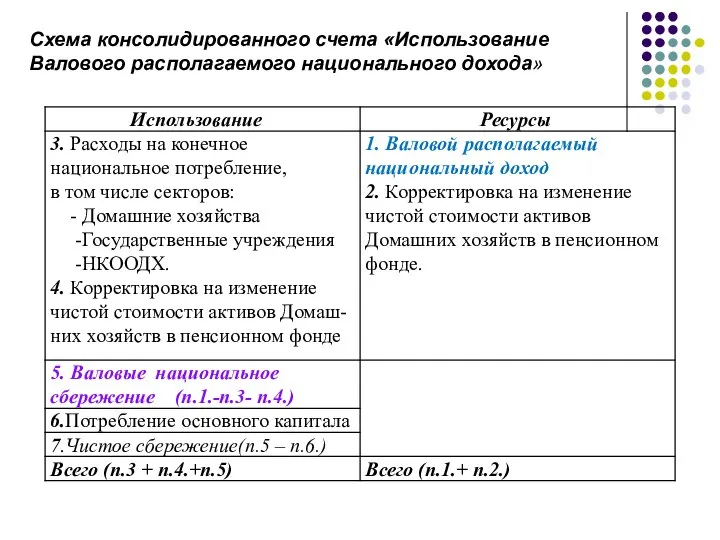

- 42. Схема консолидированного счета «Использование Валового располагаемого национального дохода»

- 43. Секторальные счета показывают, как ДХ, ГУ и НКООДХ распределяют свой располагаемый доход на конечное потребление и

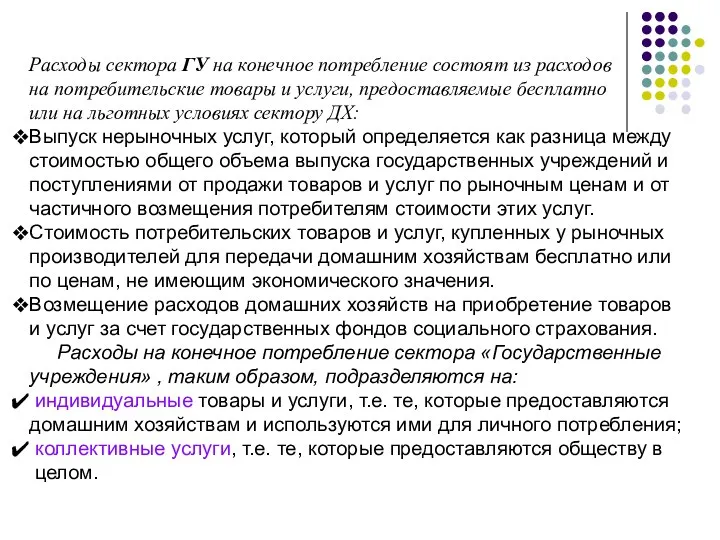

- 44. Расходы сектора ГУ на конечное потребление состоят из расходов на потребительские товары и услуги, предоставляемые бесплатно

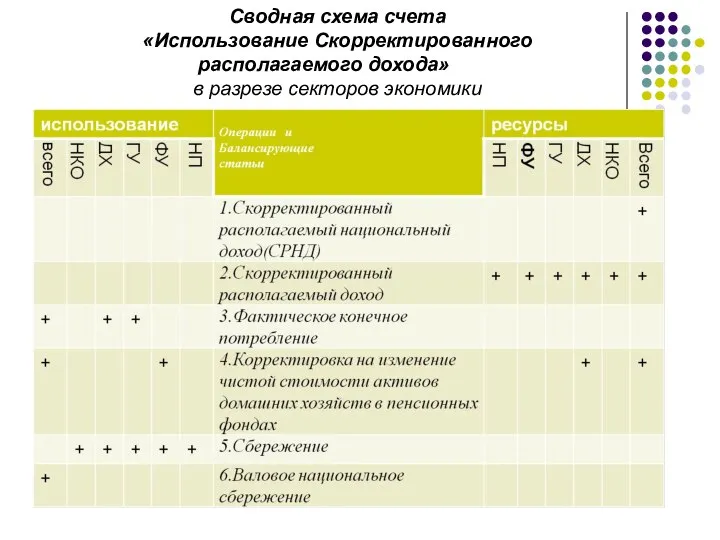

- 45. Сводная схема счета «Использование Скорректированного располагаемого дохода» в разрезе секторов экономики

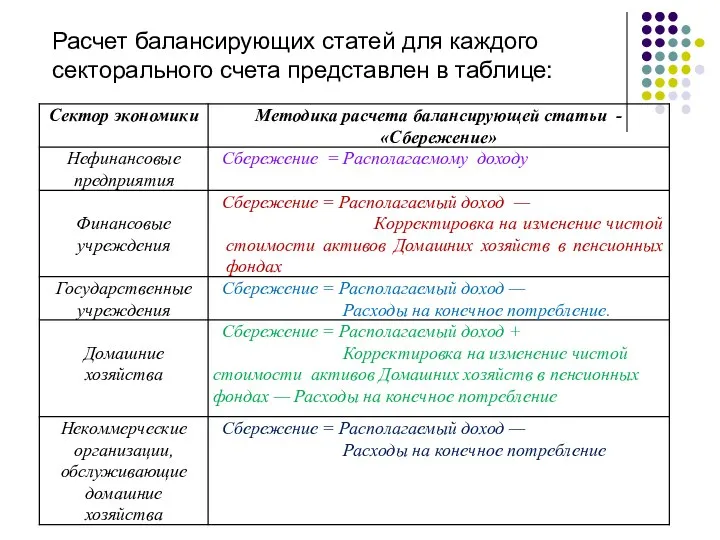

- 46. Расчет балансирующих статей для каждого секторального счета представлен в таблице:

- 48. Скачать презентацию

Счет образования доходов

Назначение счета - показать, какие доходы, связанные непосредственно с

Счет образования доходов

Назначение счета - показать, какие доходы, связанные непосредственно с

Счет образования доходов

Балансирующая статья счета образования доходов — валовая прибыль и

Счет образования доходов

Балансирующая статья счета образования доходов — валовая прибыль и

Счет образования дохода

Счет образования дохода

Валовая прибыль и валовые смешанные доходы

(ВП и ВСД) по экономике

Валовая прибыль и валовые смешанные доходы

(ВП и ВСД) по экономике

Статья «Оплата труда наемных работников»

служит для отражения начисленных сумм вознаграждения

Статья «Оплата труда наемных работников»

служит для отражения начисленных сумм вознаграждения

Оплата труда наемных работников согласно методологии СНС состоит из следующих компонентов:

заработная

Оплата труда наемных работников согласно методологии СНС состоит из следующих компонентов:

заработная

Категория «заработная плата» в СНС включает все виды вознаграждений за труд

Категория «заработная плата» в СНС включает все виды вознаграждений за труд

Страховые взносы

рассматриваются в СНС как выплаты, осуществляемые работниками из своих

Страховые взносы рассматриваются в СНС как выплаты, осуществляемые работниками из своих

К условно исчисленным отчислениям работодателей на социальное страхование относятся суммы фактически

К условно исчисленным отчислениям работодателей на социальное страхование относятся суммы фактически

На основе показателей счета образования доходов проводится анализ стоимостной структуры ВВП.

На основе показателей счета образования доходов проводится анализ стоимостной структуры ВВП.

Счет

«Распределение первичных доходов»

Этот счет продолжает и заканчивает группу счетов первичного

Счет

«Распределение первичных доходов»

Этот счет продолжает и заканчивает группу счетов первичного

Схема консолидированного счета «Распределение первичных доходов»:

Схема консолидированного счета «Распределение первичных доходов»:

Например:

Налоги на производство и импорт –поступают ото всех секторов экономики

Например:

Налоги на производство и импорт –поступают ото всех секторов экономики

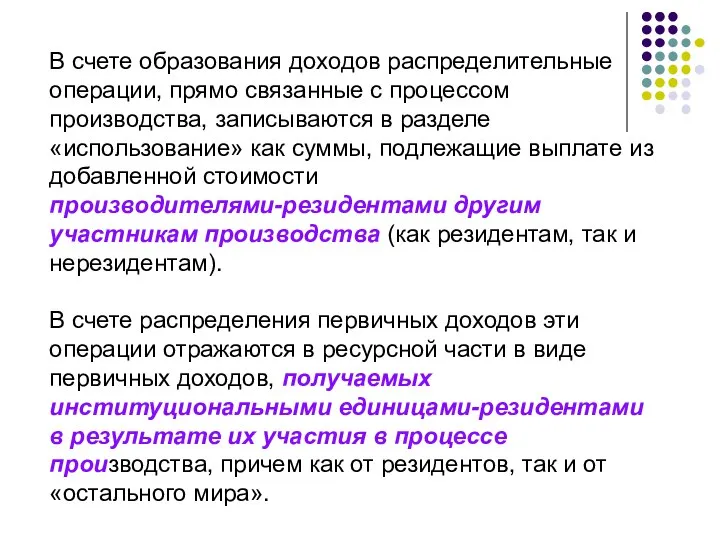

В счете образования доходов распределительные операции, прямо связанные с процессом производства,

В счете образования доходов распределительные операции, прямо связанные с процессом производства,

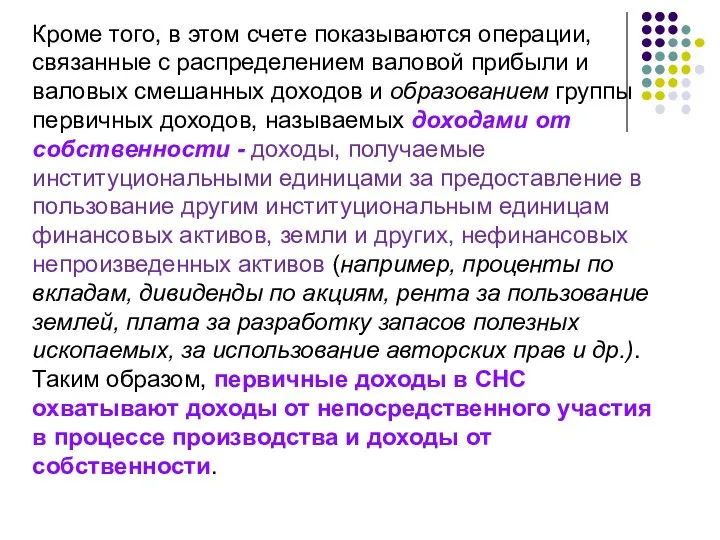

Кроме того, в этом счете показываются операции, связанные с распределением валовой

Кроме того, в этом счете показываются операции, связанные с распределением валовой

Доходы от собственности – это доходы, возникающие в результате предоставления в

Доходы от собственности – это доходы, возникающие в результате предоставления в

Доходы от собственности

получаемые и передаваемые секторами

Проценты

Распределенный доход предприятий (корпораций):

а)

Доходы от собственности

получаемые и передаваемые секторами

Проценты

Распределенный доход предприятий (корпораций):

а)

по финансовым требованиям в форме банковского депозита, векселей, облигаций, других долгосрочных

по финансовым требованиям в форме банковского депозита, векселей, облигаций, других долгосрочных

Распределяемый доход корпораций

состоит из дивидендов, выплачиваемых корпоративными предприятиями и изъятий из

Распределяемый доход корпораций состоит из дивидендов, выплачиваемых корпоративными предприятиями и изъятий из

Реинвестируемые поступления от прямых иностранных инвестиций из прибылей предприятий,

т.е. предприятий (корпоративные

Реинвестируемые поступления от прямых иностранных инвестиций из прибылей предприятий,

т.е. предприятий (корпоративные

Доход от собственности, полученный от инвестирования резервов страхования жизни (доходы владельцев

Доход от собственности, полученный от инвестирования резервов страхования жизни (доходы владельцев

Консолидированный счет «Распределение первичных доходов» открывает в разделе «Ресурсы» статья, которая

Консолидированный счет «Распределение первичных доходов» открывает в разделе «Ресурсы» статья, которая

В разделе счета «Использование» отражаются только доходы от собственности, выплачиваемые институционными

В разделе счета «Использование» отражаются только доходы от собственности, выплачиваемые институционными

Валовой национальный доход

получается в результате процессов перераспределения первичных доходов (т.е. доходов,

Валовой национальный доход

получается в результате процессов перераспределения первичных доходов (т.е. доходов,

Секторальные счета «Распределение первичных доходов» по некоторым позициям отличаются от

Секторальные счета «Распределение первичных доходов» по некоторым позициям отличаются от

Схема счета «Распределение первичных доходов» сектора «Нефинансовые предприятия»:

Схема счета «Распределение первичных доходов» сектора «Нефинансовые предприятия»:

*

Для каждого сектора экономики состав показателя сальдо первичных доходов имеет свою

*

Для каждого сектора экономики состав показателя сальдо первичных доходов имеет свою

Счет

вторичного распределения доходов.

Этот счет также составляется для экономики в

Счет

вторичного распределения доходов.

Этот счет также составляется для экономики в

Инструментом процессов перераспределения доходов выступают трансферты, т.е. операции, при которых

Инструментом процессов перераспределения доходов выступают трансферты, т.е. операции, при которых

Текущие трансферты в денежной форме:

Текущие налоги на доходы и богатство –

Текущие трансферты в денежной форме:

Текущие налоги на доходы и богатство –

Схема счета «Вторичное распределение доходов» (для сектора «Нефинансовые предприятия»)

Схема счета «Вторичное распределение доходов» (для сектора «Нефинансовые предприятия»)

ДХ

ГУ

НП

Социальные пособия

Налоги

Субсидии и финансовая

Подоходный налог и поддержка

и другие

ДХ

ГУ

НП

Социальные пособия

Налоги

Субсидии и финансовая

Подоходный налог и поддержка

и другие

Схема консолидированного счета «Вторичное распределение доходов»:

ВРНД = ВНД ± сальдо текущих

Схема консолидированного счета «Вторичное распределение доходов»:

ВРНД = ВНД ± сальдо текущих

Счет перераспределения доходов

в натуральной форме:

Счет перераспределения доходов

в натуральной форме:

Сектор «Домашние хозяйства» - получатель социальных трансфертов в натуральной форме:

Схема счета

«Перераспределение

Сектор «Домашние хозяйства» - получатель социальных трансфертов в натуральной форме:

Схема счета

«Перераспределение

Схемы счетов

«Перераспределение доходов в натуральной форме»

для секторов – доноров:

а.) для сектора

Схемы счетов

«Перераспределение доходов в натуральной форме»

для секторов – доноров:

а.) для сектора

Схема консолидированного счета

«Перераспределение доходов в натуральной форме»

Если принять, что общая

Схема консолидированного счета

«Перераспределение доходов в натуральной форме»

Если принять, что общая

Счета «Использование доходов»:

счет «Использование располагаемого дохода»

«Использование скорректированного располагаемого

Счета «Использование доходов»:

счет «Использование располагаемого дохода»

«Использование скорректированного располагаемого

В процессах конечного потребления участвуют секторы экономики ДХ, ГУ, НКООДХ:

«ДХ» -

В процессах конечного потребления участвуют секторы экономики ДХ, ГУ, НКООДХ:

«ДХ» -

Процессы сбережения характерны для всех секторов экономики. И, если для

Процессы сбережения характерны для всех секторов экономики. И, если для

Схема консолидированного счета «Использование Валового располагаемого национального дохода»

Схема консолидированного счета «Использование Валового располагаемого национального дохода»

Секторальные счета показывают, как ДХ, ГУ и НКООДХ распределяют свой

Секторальные счета показывают, как ДХ, ГУ и НКООДХ распределяют свой

Расходы сектора ГУ на конечное потребление состоят из расходов

на потребительские

Расходы сектора ГУ на конечное потребление состоят из расходов

на потребительские

Сводная схема счета

«Использование Скорректированного располагаемого дохода»

в разрезе секторов экономики

Сводная схема счета

«Использование Скорректированного располагаемого дохода»

в разрезе секторов экономики

Расчет балансирующих статей для каждого секторального счета представлен в таблице:

Расчет балансирующих статей для каждого секторального счета представлен в таблице:

Что такое потребности

Что такое потребности Медиатеория и медиаистория

Медиатеория и медиаистория Финансовая экономика

Финансовая экономика Государственное регулирование каналов распределения

Государственное регулирование каналов распределения Таможенные процедуры в соответствии с таможенным кодексом таможенного союза

Таможенные процедуры в соответствии с таможенным кодексом таможенного союза Особенности проектирования фармацевтических предприятий. Стандарты при проектировании химико-фармацевтических предприятий

Особенности проектирования фармацевтических предприятий. Стандарты при проектировании химико-фармацевтических предприятий Анализ рынка труда финансового директора в Воронежской области

Анализ рынка труда финансового директора в Воронежской области Экономическое учение Карла Маркса

Экономическое учение Карла Маркса Стратегическое планирование на региональном уровне

Стратегическое планирование на региональном уровне Основные инициативы в области КСО и устойчивого развития. Отчетность компании в области КСО. Аудит отчетности

Основные инициативы в области КСО и устойчивого развития. Отчетность компании в области КСО. Аудит отчетности Министерство РФ по делам Северного Кавказа

Министерство РФ по делам Северного Кавказа Предмет экономической теории, ее философские и методологические основы. Тема 1

Предмет экономической теории, ее философские и методологические основы. Тема 1 Государственный долг

Государственный долг Понятие инвестиций и их виды.

Понятие инвестиций и их виды. Бизнес и предпринемательство

Бизнес и предпринемательство Таможенная пошлина

Таможенная пошлина Expo-2017 көрмесі жайында айтып кететін болсам

Expo-2017 көрмесі жайында айтып кететін болсам Проблемы федерального информационного права Я.Д. Чуева (группа Ю104)

Проблемы федерального информационного права Я.Д. Чуева (группа Ю104) Состояние и перспективы развития рынка наиболее значимых продовольственных товаров в России, Республике Татарстан

Состояние и перспективы развития рынка наиболее значимых продовольственных товаров в России, Республике Татарстан Банковская система (11 класс)

Банковская система (11 класс) Рынок рабочей силы. Заработная плата

Рынок рабочей силы. Заработная плата Міжнародні аеропорти України

Міжнародні аеропорти України Занятость и безработица. Рабочая сила

Занятость и безработица. Рабочая сила Основы теории спроса и предложения

Основы теории спроса и предложения Становление теории инноватики и ее современные концепции

Становление теории инноватики и ее современные концепции Полупроводниковые материалы

Полупроводниковые материалы Competition in economics

Competition in economics Ресурсный потенциал экономики Украины

Ресурсный потенциал экономики Украины