- Таможенное дело, как инструмент реализации государственного регулирования ВЭД. (Лекция 4)

Содержание

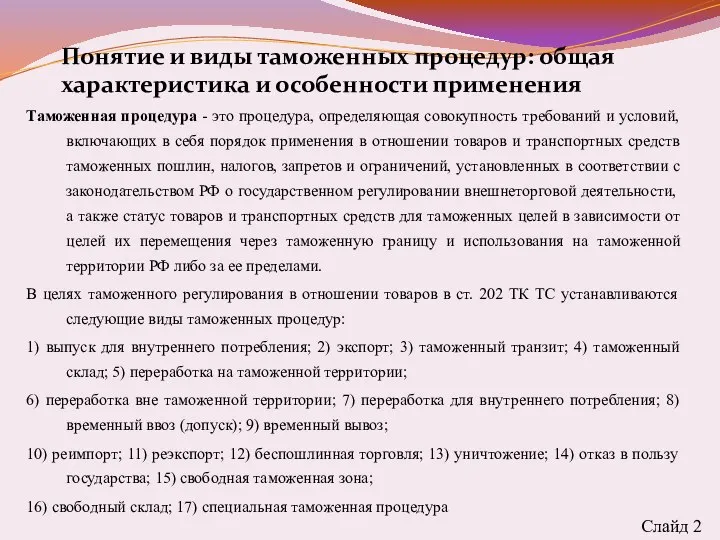

- 2. Таможенная процедура - это процедура, определяющая совокупность требований и условий, включающих в себя порядок применения в

- 3. Понятие и виды таможенных процедур: общая характеристика и особенности применения Слайд 3 Сущность таможенных процедур состоит

- 4. Слайд 4 Виды таможенных платежей и их характеристика К таможенным платежам в соответствии со ст. 70

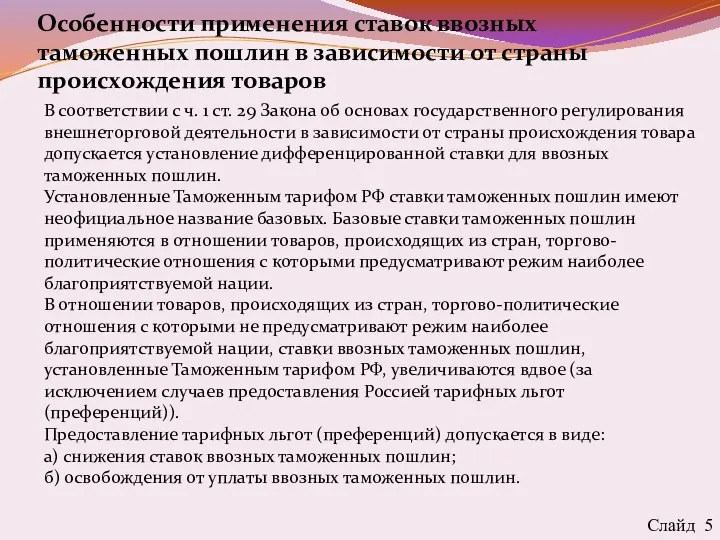

- 5. Особенности применения ставок ввозных таможенных пошлин в зависимости от страны происхождения товаров Слайд 5 В соответствии

- 6. Особенности применения налога на добавленную стоимость и акцизов в сфере внешнеторгового регулирования Налог на добавленную стоимость

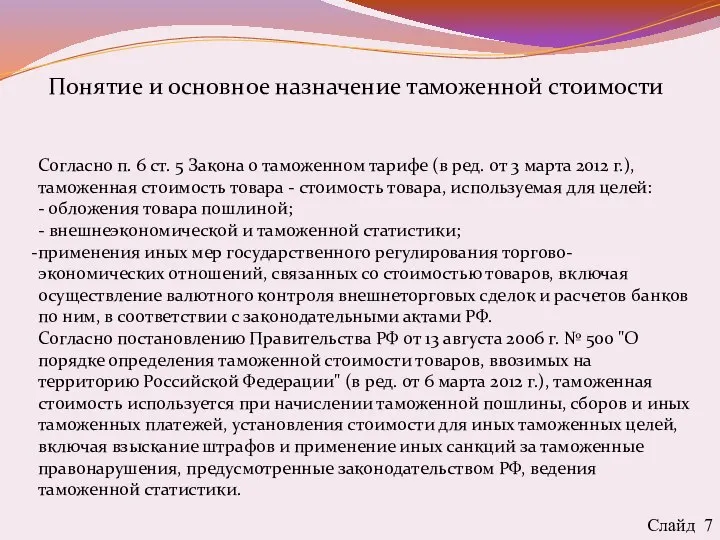

- 7. Понятие и основное назначение таможенной стоимости Слайд 7 Согласно п. 6 ст. 5 Закона о таможенном

- 8. Система методов определения таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации Слайд 8 Таможенная стоимость

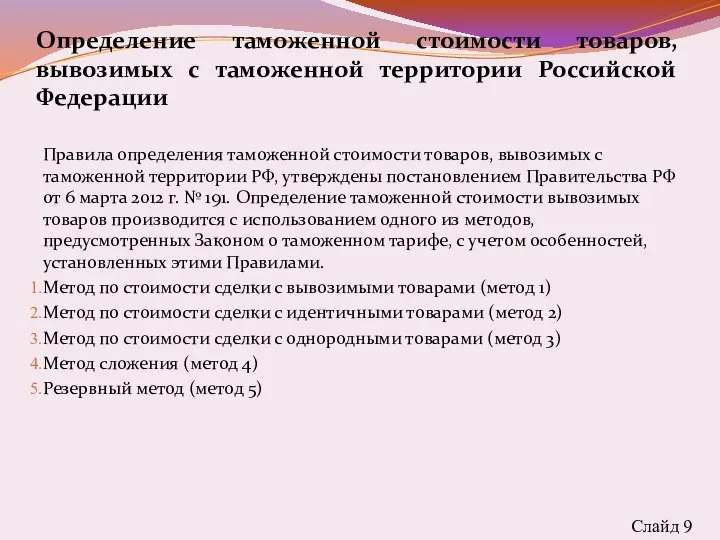

- 9. Определение таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации Правила определения таможенной стоимости товаров, вывозимых

- 10. Декларирование, контроль и корректировка таможенной стоимости Слайд 10 Комиссия ТС своим решением от 20 сентября 2010

- 12. Скачать презентацию

Таможенная процедура - это процедура, определяющая совокупность требований и условий, включающих

Таможенная процедура - это процедура, определяющая совокупность требований и условий, включающих

Понятие и виды таможенных процедур: общая характеристика и особенности применения

Слайд 3

Сущность

Понятие и виды таможенных процедур: общая характеристика и особенности применения

Слайд 3

Сущность

Слайд 4

Виды таможенных платежей и их характеристика

К таможенным платежам в

Слайд 4

Виды таможенных платежей и их характеристика

К таможенным платежам в

Особенности применения ставок ввозных таможенных пошлин в зависимости от страны происхождения

Особенности применения ставок ввозных таможенных пошлин в зависимости от страны происхождения

Особенности применения налога на добавленную стоимость и акцизов в сфере

Особенности применения налога на добавленную стоимость и акцизов в сфере

Понятие и основное назначение таможенной стоимости

Слайд 7

Согласно п. 6 ст. 5

Понятие и основное назначение таможенной стоимости

Слайд 7

Согласно п. 6 ст. 5

Система методов определения таможенной стоимости товаров, ввозимых на таможенную территорию Российской

Система методов определения таможенной стоимости товаров, ввозимых на таможенную территорию Российской

Определение таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации

Правила определения

Определение таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации

Правила определения

Декларирование, контроль и корректировка таможенной стоимости

Слайд 10

Комиссия ТС своим решением от

Декларирование, контроль и корректировка таможенной стоимости

Слайд 10

Комиссия ТС своим решением от

Суспільне відтворення, його типи і показники

Суспільне відтворення, його типи і показники Требования ФГОС высшего образования по направлению подготовки 40.03.01 юриспруденция (уровень бакалавриата). Тема 1

Требования ФГОС высшего образования по направлению подготовки 40.03.01 юриспруденция (уровень бакалавриата). Тема 1 Издержки производства, доходы предприятия

Издержки производства, доходы предприятия Иностранный капитал в России. Структура, динамика, проблемы

Иностранный капитал в России. Структура, динамика, проблемы Общественный сектор. Экономика общественного сектора

Общественный сектор. Экономика общественного сектора Донецк - мой город

Донецк - мой город Финансы организаций. Финансы некоммерческих организаций. (Тема 3.7)

Финансы организаций. Финансы некоммерческих организаций. (Тема 3.7) Жаһандану процесіне сипаттама

Жаһандану процесіне сипаттама Презентация Размер трудовой пенсии по старости; основные понятия, применяемые при определении размера трудовой пенсии по старост

Презентация Размер трудовой пенсии по старости; основные понятия, применяемые при определении размера трудовой пенсии по старост Дальневосточный молодежный форум «Амур»

Дальневосточный молодежный форум «Амур» Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность

Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность Проблема импортозамещения в условиях экономических санкций

Проблема импортозамещения в условиях экономических санкций Развитые страны. Общая характеристика

Развитые страны. Общая характеристика Введение в «Макроэкономику»

Введение в «Макроэкономику» Что такое рынок. Спрос. Рынок как лучший администратор

Что такое рынок. Спрос. Рынок как лучший администратор Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Сельское хозяйство Исландии

Сельское хозяйство Исландии Оптимальное налогообложение

Оптимальное налогообложение Глобальні пріоритети міжнародних стратегій економічного розвитку: сталість, конкурентоспроможність, макроекономічна стійкість

Глобальні пріоритети міжнародних стратегій економічного розвитку: сталість, конкурентоспроможність, макроекономічна стійкість Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда О.Замулин Уроки Фелпса - для мира и для России

О.Замулин Уроки Фелпса - для мира и для России Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность

Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность Понятие основных фондов предприятия

Понятие основных фондов предприятия Концепция устойчивого развития

Концепция устойчивого развития Презентация Новый курс Франклина Рузвельда

Презентация Новый курс Франклина Рузвельда Экономическая эффективность

Экономическая эффективность Виды движения предметов труда

Виды движения предметов труда Основные проблемы экономического развития общества. (Тема 2)

Основные проблемы экономического развития общества. (Тема 2)