- Государственное регулирование внешнеэкономической деятельности в Республике Казахстан

Содержание

- 2. Цель: освоить сущность, понятие и механизм государственного регулирования ВЭД в РК. Ключевые слова: государство, государственное регулирование,

- 3. План: Вопрос №1. Цели и принципы регулирования ВЭД. Вопрос №2. Нормативно-правовая база регулирования ВЭД в Казахстане.

- 4. Вопрос №1. Цели и принципы регулирования ВЭД. Основные цели регулирования ВЭД состоят в следующем: 1) удовлетворение

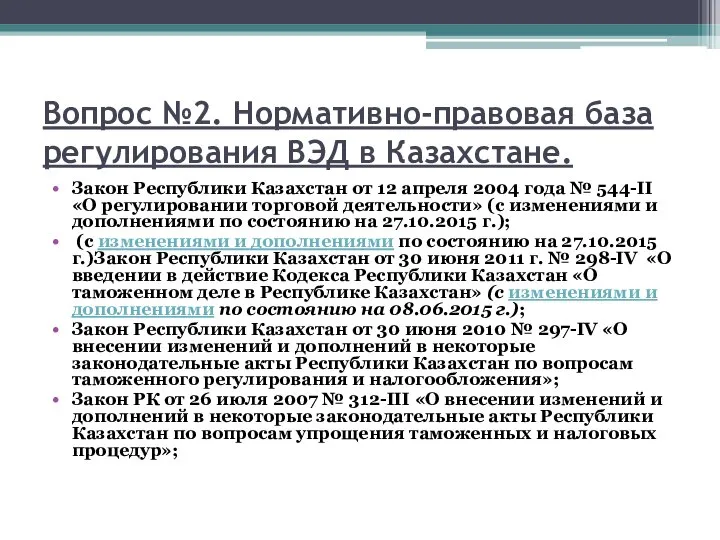

- 5. Вопрос №2. Нормативно-правовая база регулирования ВЭД в Казахстане. Закон Республики Казахстан от 12 апреля 2004 года

- 6. Закон Республики Казахстан от 21 июля 2007 № 300-III «Об экспортном контроле»; Закон Республики Казахстан от

- 7. Закон Республики Казахстан от 10 мая 2001 года №199 «О ратификации Соглашения между Правительством Республики Казахстан

- 8. Вопрос №3.Внешнеторговая политика государства. Внешнеторговая политика - составная часть экономической политики государства, предполагающая оказание влияния на

- 9. Цель внешнеторговой политики - создание соответствующих благоприятных условий, способствующих развитию экспортоориентированного и импортозамещающего производства, а также

- 10. Исторически сложились два типа внешнеторговой политики: Протекциони́зм (фр. protectionnisme, от лат. protection — защита, покровительство) —

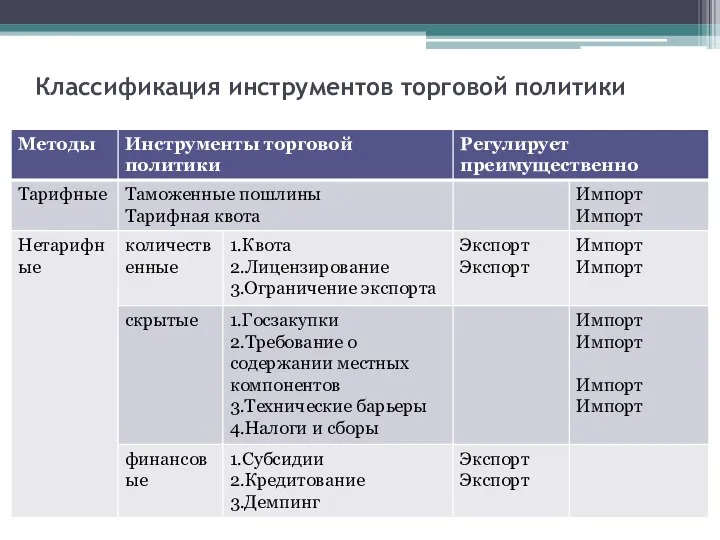

- 11. Классификация инструментов торговой политики

- 12. Таможенно-тарифная система (ТТС) – это свод таможенных пошлин и правил, действующих в стране. Таможенный тариф содержит:

- 13. Таможенные пошлины – это денежные сборы государства, взимаемые государственными органами с товаров, пересекающих таможенную границу государства.

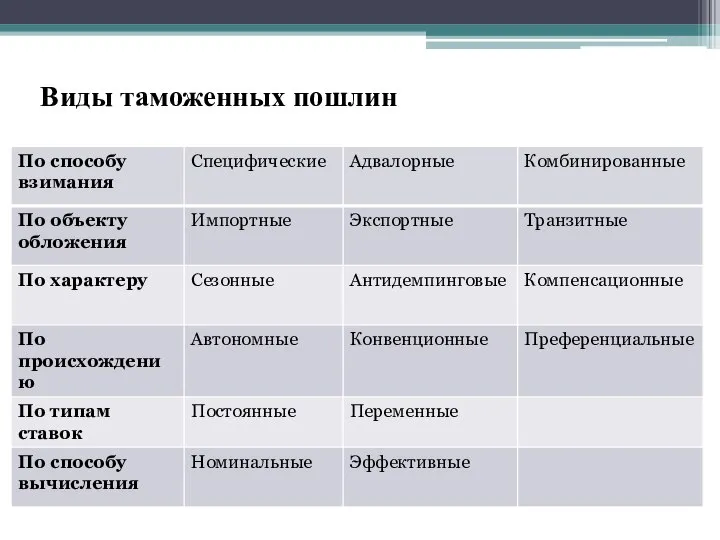

- 14. Классификация пошлин осуществляется по следующим признакам: Способ взимания. Объект обложения. Характер применения. Происхождение. Типы ставок. Способ

- 15. Виды таможенных пошлин

- 16. Вопрос №5.Нетарифное регулирование. Под нетарифными методами регулирования внешней торговли - понимается совокупность средств внешнеторговой политики, которые

- 17. Квотирование представляет собой ограничение государственной властью экспорта или импорта товара в определенном количестве, объеме или сумме

- 18. Лицензирование представляет собой процесс регулирования внешнеэкономической деятельности через разрешения, выдаваемые государством на экспорт или импорт товара

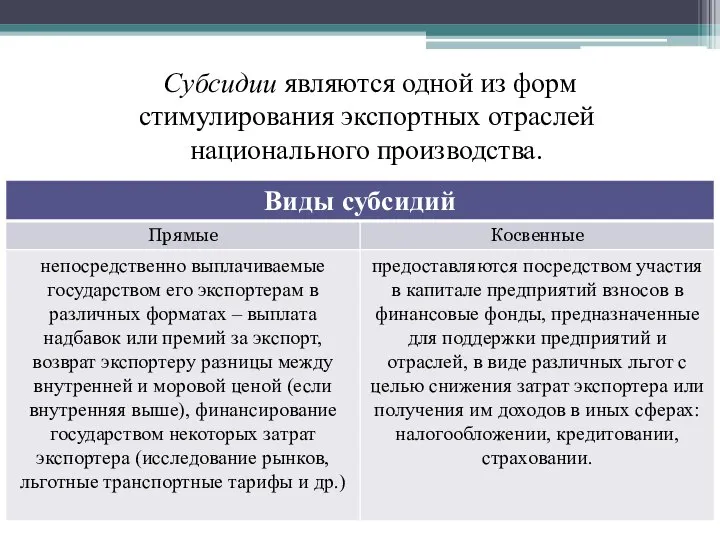

- 19. Субсидии являются одной из форм стимулирования экспортных отраслей национального производства.

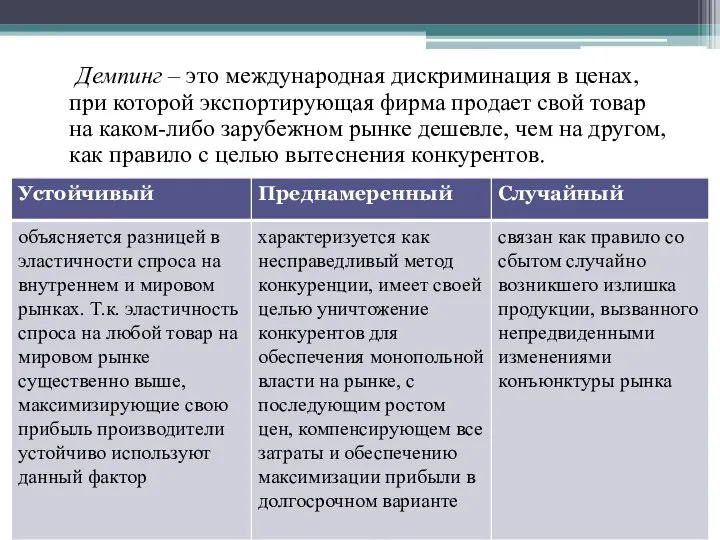

- 20. Демпинг – это международная дискриминация в ценах, при которой экспортирующая фирма продает свой товар на каком-либо

- 22. Скачать презентацию

Цель: освоить сущность, понятие и механизм государственного регулирования ВЭД в РК.

Ключевые

Цель: освоить сущность, понятие и механизм государственного регулирования ВЭД в РК.

Ключевые

План:

Вопрос №1. Цели и принципы регулирования ВЭД.

Вопрос №2. Нормативно-правовая база

План:

Вопрос №1. Цели и принципы регулирования ВЭД.

Вопрос №2. Нормативно-правовая база

Вопрос №1. Цели и принципы регулирования ВЭД.

Основные цели регулирования ВЭД

Вопрос №1. Цели и принципы регулирования ВЭД.

Основные цели регулирования ВЭД

Вопрос №2. Нормативно-правовая база регулирования ВЭД в Казахстане.

Закон Республики Казахстан от

Вопрос №2. Нормативно-правовая база регулирования ВЭД в Казахстане.

Закон Республики Казахстан от

Закон Республики Казахстан от 21 июля 2007 № 300-III «Об экспортном

Закон Республики Казахстан от 21 июля 2007 № 300-III «Об экспортном

Закон Республики Казахстан от 10 мая 2001 года №199 «О ратификации

Закон Республики Казахстан от 10 мая 2001 года №199 «О ратификации

Вопрос №3.Внешнеторговая политика государства.

Внешнеторговая политика - составная часть экономической политики государства, предполагающая оказание

Вопрос №3.Внешнеторговая политика государства.

Внешнеторговая политика - составная часть экономической политики государства, предполагающая оказание

Цель внешнеторговой политики - создание соответствующих благоприятных условий, способствующих развитию экспортоориентированного

Цель внешнеторговой политики - создание соответствующих благоприятных условий, способствующих развитию экспортоориентированного

Исторически сложились два типа внешнеторговой политики:

Протекциони́зм (фр. protectionnisme, от лат. protection — защита,

Исторически сложились два типа внешнеторговой политики:

Протекциони́зм (фр. protectionnisme, от лат. protection — защита,

Классификация инструментов торговой политики

Классификация инструментов торговой политики

Таможенно-тарифная система (ТТС) – это свод таможенных пошлин и правил, действующих

Таможенно-тарифная система (ТТС) – это свод таможенных пошлин и правил, действующих

Таможенные пошлины – это денежные сборы государства, взимаемые государственными органами с

Таможенные пошлины – это денежные сборы государства, взимаемые государственными органами с

Классификация пошлин осуществляется по следующим признакам:

Способ взимания.

Объект обложения.

Характер применения.

Происхождение.

Типы ставок.

Способ вычисления.

Классификация пошлин осуществляется по следующим признакам:

Способ взимания.

Объект обложения.

Характер применения.

Происхождение.

Типы ставок.

Способ вычисления.

Виды таможенных пошлин

Виды таможенных пошлин

Вопрос №5.Нетарифное регулирование.

Под нетарифными методами регулирования внешней торговли - понимается

Вопрос №5.Нетарифное регулирование.

Под нетарифными методами регулирования внешней торговли - понимается

Квотирование представляет собой ограничение государственной властью экспорта или импорта товара в

Квотирование представляет собой ограничение государственной властью экспорта или импорта товара в

Лицензирование представляет собой процесс регулирования внешнеэкономической деятельности через разрешения, выдаваемые государством

Лицензирование представляет собой процесс регулирования внешнеэкономической деятельности через разрешения, выдаваемые государством

Субсидии являются одной из форм стимулирования экспортных отраслей национального производства.

Субсидии являются одной из форм стимулирования экспортных отраслей национального производства.

Демпинг – это международная дискриминация в ценах, при которой экспортирующая фирма

Демпинг – это международная дискриминация в ценах, при которой экспортирующая фирма

Концептуальні засади міжнародної економічної діяльності України

Концептуальні засади міжнародної економічної діяльності України Услуги на мировом рынке. Специфика международной торговли услугами Подготовил студент ФТД-2 группы Т-102 Рожков Алексей

Услуги на мировом рынке. Специфика международной торговли услугами Подготовил студент ФТД-2 группы Т-102 Рожков Алексей Приволжский Федеральный округ

Приволжский Федеральный округ Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Система национальных счетов. Основные макроэкономические показатели. (Тема 2)

Система национальных счетов. Основные макроэкономические показатели. (Тема 2) Государственные закупки

Государственные закупки Теория фирмы и поведение производителя

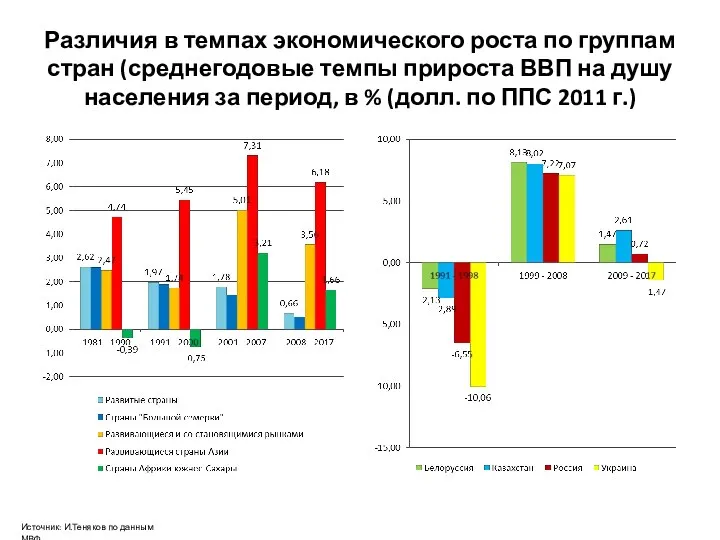

Теория фирмы и поведение производителя Различия в темпах экономического роста по группам стран (среднегодовые темпы прироста ВВП на душу населения за период, в %)

Различия в темпах экономического роста по группам стран (среднегодовые темпы прироста ВВП на душу населения за период, в %) Строительная отрасль и особенности ценообразования в строительстве

Строительная отрасль и особенности ценообразования в строительстве Политика ценообразования. Практика 4

Политика ценообразования. Практика 4 Кооперативная платформа

Кооперативная платформа Презентация Международный кредит. Виды международного кредита

Презентация Международный кредит. Виды международного кредита  Module: labour market data for project “viamia”

Module: labour market data for project “viamia” GDP measurement and national accounts

GDP measurement and national accounts Теоретические основы, практика, пути совершенствования государственного регулирования развития Белгородской области

Теоретические основы, практика, пути совершенствования государственного регулирования развития Белгородской области Основные экономические показатели деятельности предприятия общественного питания

Основные экономические показатели деятельности предприятия общественного питания Общее равновесие и экономическая эффективность

Общее равновесие и экономическая эффективность Факторы производства

Факторы производства Монополистическая конкуренция как тип рыночной структуры

Монополистическая конкуренция как тип рыночной структуры Динамика общественного развития

Динамика общественного развития Теория спроса и предложения. Рыночное равновесие

Теория спроса и предложения. Рыночное равновесие Законы будущего

Законы будущего Жаһандану дегеніміз не?

Жаһандану дегеніміз не? Экономика обмена. Приложения

Экономика обмена. Приложения Рынок труда. Безработица. Тема 2.9

Рынок труда. Безработица. Тема 2.9 Инфрақұрылымды дамытудың «Нұрлы жол» мемлекеттік бағдарламасын іске асыру туралы

Инфрақұрылымды дамытудың «Нұрлы жол» мемлекеттік бағдарламасын іске асыру туралы Методические основы экономического анализа

Методические основы экономического анализа Постоянные и переменные издержки

Постоянные и переменные издержки